Zhejiang Expressway

Hola Compañeros:

Seguimos en China con más autopistas. Tras ver la semana pasada una empresa de la región norte de Shangai, hoy nos vamos justo a ver una empresa de la región sur. Por lo tanto hoy la entrada irá mucho más rápido que la anterior, ya que todo lo que tiene que ver con la economía de la región o la macro no tiene ningún sentido volver a repetir. Hoy bajamos unas millas hacia el sur para ver Zhejiang Expressway.

La empresa nacería el 1 de marzo de 1.997 como una firma de inversión del gobierno de la región que lleva su nombre. Más adelante sacarían una parte de las acciones a la bolsa de Hong Kong (33% aprox) y también la listarían en la Bolsa de Londres. En este primer párrafo ya tenemos una buena noticia y es que podemos comprar las acciones aquí cerquita, en Londres, lo cual dependiendo del bróker que tengamos es una gran ayuda, sobre todo en términos de comisiones. No lo puedo confirmar, pero el impuesto de UK sobre transacciones financieras, no afecta a las empresas con sede social fuera de UK, pero hasta no cruzar la primera orden, no las doy todas conmigo. Para el caso de Playtech, puedo confirmar que no me lo cobraron, pero esto ya lo veremos cuando hagamos la primera, o si alguno de vosotros tiene alguna experiencia y nos lo puede comentar. La empresa está metida en un entorno de alto crecimiento industrial y hablamos de una región con unos 60 millones de habitantes. De la misma forma que la semana pasada, esta es la otra arteria que tiene Shangai para muchas cosas, de forma que es una zona donde todo este tipo de infraestructuras son fundamentales y sirven de elementos auxiliares a la gran urbe. Como curiosidad, la empresa ha celebrado su 20 cumpleaños este ejercicio y todos le deseamos que sean muchos más, sobre todo pagando golosos dividendos a sus accionistas.

En cuanto a tamaño estamos hablando HKD 30 billones, un tamaño que me gusta para invertir y que justo está rozando lo que deja de ser una empresa pequeña. Dado que está en mínimos de 5 años no la voy a considerar una pequeña empresa. Hemos de tener en cuenta que ha hecho un pequeño spin off, que no he mirado porque no es otra cosa que mirar al pasado, cosa que no me interesa, y esto puede afectar a la cotización. La empresa cuenta con unos 7.000 empleados y además de las autopistas tiene una parte en la Bolsa de su ciudad, vamos que tiene integrado en el grupo una especie de BME local. Este año les están pasando factura, ya que todos conocemos la crisis y problemas que ocasionaron hace no mucho tiempo las bolsas locales en China y la gente anda con miedo y por lo tanto el volumen de negociación se ha visto afectado. Podríamos decir que las ventas procedentes de autopistas son más del 65% y en cualquier caso el otro negocio no me desagrada en absoluto. La empresa se presenta como un holding internacional enfocado a la inversión y explotación de autopistas, pero ya vemos que hay otras cosas también bastante interesantes. Podemos decir, que esta presentación deja abierta la puerta a que la empresa se vaya de compras por otras zonas de China, e incluso que saga para fuera de sus fronteras.

En cuanto a lo que va de año, pues va un poco mal y esto se está viendo en las cuentas. La empresa anda metida en algún proyecto nuevo y tiene varias autopistas con problemas temporales por obras de conexión y obras de ampliación. Esto es el negocio, hay que entenderlo y asumirlo. Cuando una empresa de este tipo amplía, muy probablemente gane menos durante un tiempo, para luego ganar más. Pero tienes que adelantar dinero y mientras estás de obras y conexiones, pues es lo que hay, dejas de ganar dinero. En sus cuentas que las desglosan muy bien se ve claro, en general todas las autopistas van bien, pero hay ciertas en las que hay estos problemas que pierden tráfico. Si una región va mal, se pierde tráfico en todo en general y lo que estoy viendo son problemas localizados y no hay nada que indique peligro para estas regiones, ni para estas infraestructuras.

Como es habitual en estas empresas llegamos al punto crítico que es el balance. Hoy es un poco más raro porque tenemos una mezcla de dos negocios, pero bueno, vamos a ver lo que nos encontramos. No merece la pena separarlos, ya que son solo dos y como todos sabéis yo no invierto si no hay una clara tendencia general de que pueda ganar dinero. Nos encontramos una relación de corrientes inferior a 1, pero es algo habitual para el sector y además está el tema de la deuda que caduca ese mismo año, que en este caso no es mucha de forma que no he hecho ajustes ya que no merece la pena. En cuanto a los fondos propios quedan en el 40%, un rango mucho más cercano a lo habitual en este sector. Los intangibles son más pequeños en esta empresa, el 17% y son lo dicho anteriormente, concesiones que hay que ir depreciando. Si relacionamos la deuda con el EBIT (que es como más me gusta mirarlo) tenemos un rango aproximado de 1,75 veces, lo cual nos dice que esta empresa no está muy endeudada, y por lo tanto volvemos a lo mismo que la semana pasada. Puede que en China haya exceso de deuda, no lo voy ni a negar ni a afirmar, pero estas empresas tienen unos rangos buenos y por lo tanto no es un problema. Las emisiones están principalmente en bonos y luego hay algo de deuda bancaria pero es como el 20% del total. Lo que hay y que no me agrada, son bonos convertibles sin cupón. Me parece una buena fórmula para financiar parte de los nuevos proyectos, y haciendo cuentas con los datos que nos dan, la realidad es que se cobraría un cupón del 4,5% que es algo bastante razonable. Como digo, prefiero que no se emitan nuevas acciones, pero en este sector hay veces que hay que hacer y esta puede ser una de las mejores formas que he visto. No tenemos que vaciar la caja con pagos y cuando la obra está lista y funcionando emitimos unas nuevas acciones, la cosa está bien pensada y me parece justa para todas las partes. Me parece arriesgado en la parte del comprador de estos bonos, pero como no sé exactamente cómo van tampoco tengo opinión. Sea como fuere, no es mi negocio y por lo tanto me importa bastante poco. Me he encontrado con un balance sano y que no me causa problemas.

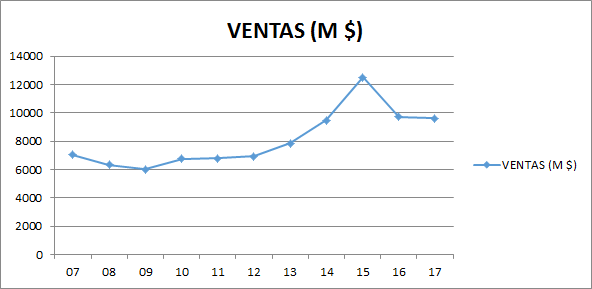

En cuanto a las ventas vemos que crecen de forma sana, hemos visto el parón propiciado por el tema del negocio bursátil que está lastrando un poco el panorama en general, pero esto pasará y seguiremos viendo crecimientos aceptables. Ellos nos hablan de un 8% en tráfico, pero creo que a medio plazo será algo menos. La empresa está dispuesta a crecer y por lo tanto algo más habrá pero habrá que ver lo que aumentan las acciones porque ése puede ser un problema añadido. Ya hablé mucho del tema, habrá crecimiento pero puede que no tanto como el que muchos dicen.

El BPA ha crecido a un 3%, pero los años no ayudan mucho en este cálculo. La realidad un poco ajustada sería de un 5,5% más o menos y es un crecimiento que me parece adecuado y que más o menos es el que he hablado yo con anterioridad. En esta empresa tenemos dos negocios, y por lo tanto las gráficas están un poco distorsionadas, pero a largo plazo creo que será algo razonable. No hay mucho que comentar en esto. Creo que una mejora del beneficio del 6% anual es algo optimista, pero se puede dar. Se están juntando muchos males este año en esta empresa y por lo tanto es complicado de mirar. Con todo, no nos olvidemos de una cosa, este año estamos casi en máximos históricos de BPA, no de ventas, pero sí de beneficios. Cuando las obras acaben y la gente se normalice en cuanto a la bolsa, esto tiene que subir sí o sí.

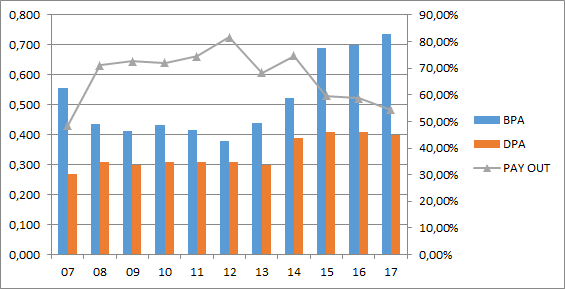

Los dividendos de la empresa hay que ajustarlos. Como consecuencia de la salida a bolsa de parte de su negocio bursátil, y del spin off, la empresa ha dado un dividendo extraordinario que hay que sacarlo de la ecuación. La rentabilidad a estos precios es de un 6% más o menos, pero no el 10% que podemos ver en algunos servidores de bolsa. Los que estaban dentro, pues se han cobrado el dividendo y están que tiran cohetes, como cuando Repsol nos dio el super euro. Pero esto no significa que el año que viene lo vayan a volver a pagar. Vemos que la empresa no tiene problemas en recortar el dividendo y por lo tanto hacen una gestión muy activa de los recursos. Como ya comenté, no me supone ningún problema y de hecho creo que si se hace con responsabilidad, es la mejor forma de asegurarse una salud financiera óptima para la empresa. Esta empresa paga dividendos los meses de enero y julio siendo un poco flexibles en las fechas. Parece que estamos de vuelta por España, todo el mundo a pagar en las mismas fechas los dividendos, como si los demás meses no hubiera que vivir o desaparecieran los gastos… en fin, como muchas veces digo, no va a ser esto lo que impida que invierta yo en estas empresas.

Los flujos de caja están correctos, generan mucho dinero, parte lo invierten como es lógico y una buena parte lo reparten de dividendos. Es lo habitual en este tipo de negocios, tampoco hay mucho que contar sobre esto. Lo que me importa, la empresa genera mucha caja y es más que suficiente para pagar los dividendos. Y lo más importante, si esta empresa deja de pagar dividendos y de invertir, puede pagar toda la deuda sin ningún tipo de problema. Esto me genera mucha tranquilidad porque en caso de que las cosas se pongan feas, esto supone bajada en la cotización, falta de dividendos, pero supone empresa en situación privilegiada para comprar competidores y para no tener que venderse a chantajes bancarios, que son los que más problemas suelen ocasionar.

En cuanto a los márgenes pues no hay que tomarse esto mucho porque dependiendo de las condiciones de cada región o temporal podemos tener unos cambios importantes. En este caso vemos un ROE que ronda el 15% lo cual está muy bien, pero si vamos a una empresa que tenga más fondos propios veremos un ROE algo menor y lo contrario sucederá si vamos a una empresa más apalancada. Por lo tanto, creo que el PER y los flujos de caja son mejores indicadores. Pero eso no implica que aquí podamos ver cosas extrañas que descalifiquen a una empresa. Para este caso concreto, esto no representa un problema.

Si miramos el PER de la empresa nos ronda 9. Lo que pasa es que la empresa está en mal momento de los últimos años, y como ya he dicho cotiza en mínimos de 5 años. Las razones están comentadas, pero corrigiendo todo indica que la compramos a PER 9 y si miramos los flujos de caja podríamos situarnos un poco por debajo de esta cifra. En cuanto al valor contable se queda por debajo de la cotización, pero estamos en lo de siempre, cuidado con el valor en libros de este tipo de negocio porque es engañoso y en la mayor parte de las ocasiones tendríamos que multiplicar por dos para que la cosa quedara medianamente real. No es un parámetro a tener demasiado en cuenta para la valoración de la empresa.

En cuanto a la directiva creo que están haciendo un buen trabajo. Mantienen la disciplina financiera de la empresa muy bien, que en estos casos es lo más complicado. Obtienen un coeficiente de habilidad que ronda 10 y hay que tener en cuenta que los años elegidos no han sido los mejores. Me falta ver un poco si tienen intenciones de irse un poco fuera de su región pero bueno si gestionan bien lo que tienen tampoco es un problema. No veo razones para sentirse incómodo con esta directica que me ha parecido razonablemente buena.

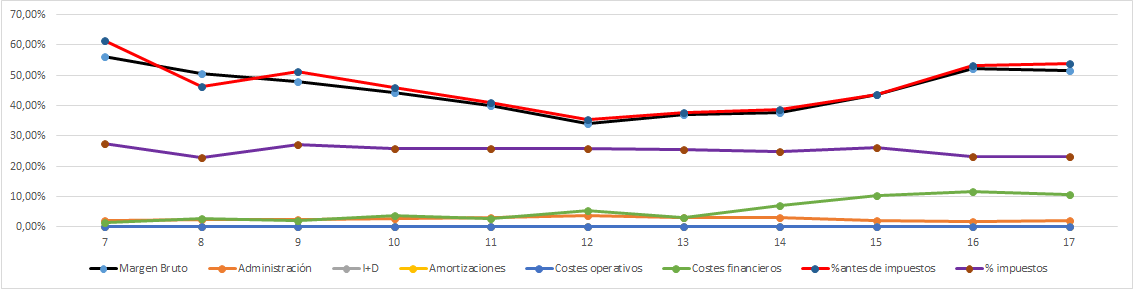

La Gráfica de las Lamentaciones nos dice muchas cosas. Vemos unas variaciones de márgenes que principalmente se deberán a lo que comento anteriormente. Por un lado los dos negocios de la empresa y por otro el tema del tiempo en el que las autopistas se hacen y entran en funcionamiento. Vemos que estamos llegando a máximos y por lo tanto lo normal es que vaya un poco hacia abajo. Por otro lado es muy importante ver los gastos financieros de la empresa, vemos que siempre están muy bajos y en el peor momento rondan el 10%, rangos que son muy tranquilizadores para el sector. La línea de impuestos es muy estable y la de margen antes de impuestos es similar a la del margen bruto, de forma que es algo normal. En general la gráfica lo que nos dice es que podemos dormir tranquilos mientras esto siga así.

El gráfico de la empresa nos cuenta una historia de la que aprender mucho. Llama la atención que esté en mínimos de 5 años cuando el BPA roza máximos históricos, pero esto tiene una explicación que trataremos de dar. Esta empresa parece haber formado parte de la burbuja de bolsa china que vimos hace un tiempo. En 2.015 la empresa toca máximos históricos con máximos de ventas y para ese año máximo de BPA. En ese momento se pagan más de 12 HKD, que si hacemos la cuenta nos da un PER 20 para una empresa que como hemos dicho crece como crece. Y pasa lo que siempre acaba de pasar, en los siguientes resultados el crecimiento se estabiliza un poco y la cotización corrige a donde tiene que estar, que quizás no sea tan abajo, pero se pierde la mitad de la cotización, dejando a muchas personas desplumadas por el camino. Los inversores pacientes y responsables, habrán visto el error, habrán ponderado a la baja sus acciones y estarán disfrutando de buenos dividendos. Ahora estarán sufriendo con la cotización en mínimos, pero con la empresa sana como está es cuestión de tiempo que las cosas mejoren en términos de cotización. Lo que hoy debemos de aprender, es que por este tipo de empresas no se pueden pagar PER mayores a 12 o 14 siendo generosos porque son empresas que crecen lo que crecen y cuando la razón llegue a los mercados, que llegará, la caída puede ser terrible como vemos aquí. Si vemos múltiplos de 20 son para empresas que tienen ritmos de crecimientos altos, superiores al 15% anual, y que se puedan mantener durante un tiempo, porque la realidad para negocios de este tipo es que se traten de comprar con prudencia y a múltiplos como digo, al menos moderados.

Resumiendo un poco todo, hoy tenemos una empresa del gremio que tiene las cuentas bien, sobre todo vemos que el balance está sano y el flujo de caja nos permite invertir y pagar los dividendos. Por lo tanto, vemos que estamos en una zona que me gusta. La empresa está en mínimos de 5 años, lo cual es genial, pero tiene la desventaja de que puede seguir mucho tiempo decaída. De repente un día, el ciclo de humor inversor cambiará y veremos la subida. Como inversor siempre es mejor comprar y que suba, pero este tipo de empresa comprada en plena depresión, suelen dar unos buenos resultados. La directiva me parece buena y el sector me gusta. Para una cartera ElDividendo en oro rojo y hasta el 3% igual que la anterior. No me gustan las comparaciones, pero ambas me gustan mucho, cada una en su zona, pero no podría decantar por una en concreto. Por lo tanto lo mejor es comprar las dos. Y esto es todo, poco más se puede contar. Sin mucho más me despido, espero que la entrada os haya gustado y como siempre, muchas gracias por la visita.

11 comments to “Zhejiang Expressway”

Hola Gorka,

no me extrañaría que estuvieses aprendiendo chino sobre la marcha, teniendo en cuenta lo que te curras los análisis.

Parece que he acertado invirtiendo en estas compañías 🙂

Ya he recibido los impuestos de la 1052. No hay retención. Ninguna.

Un saludo.

Hola Anilomjf:

Pues parece que sí, debe de ser que siguen normas de Hong Kong donde no hay ninguna retención. A ver si cuando compre en Degiro hacen lo mismo porque hay veces en las que hay sorpresas y siempre son desagradables. Una gran noticia, buenas empresas pagadoras de dividendos y sin dobles retenciones.

Muchas gracias por la información

Un saludo

Gorka

Kaixo,

He mirado por curiosidad y el ISIN de esta compañía (según investing.com), Yuexiu Transport Infrastructure Ltd (1052), resulta ser de las Bermudas; debe de ser por eso que no lleva retención.

Saludos.

Gracias por el trabajo de investigación.

En esta pagina web:

https://markets.businessinsider.com/stocks/yuexiu_transport_infrastructure-stock

tambien dicen que el isin de esta empresa es:

BMG9880L1028

«BM» debe ser el codigo de Bermudas.

Hola a los dos:

Pues entonces habrá que esperar más porque este no cuenta debido a la sede social en Bermuda, pero es una empresa en la que ya sabemos que no tenemos dobles retenciones, lo cual es una gran ventaja.

Un saludo y gracias por la información.

Gorka

Buenos días, gracias por atreverte a explorar esos mercados tan lejanos.

Nos ayudas a los que queremos diversificar y nos robaron Abertis 🙂

Es fantástico la forma en la que analizáis las empresas, fácil y para todos los públicos.

Un saludo y seguir así.

Hola Miguel,

Pues la verdad es que yo voy donde veo oportunidad y este me ha parecido un sitio muy interesante. Lógicamente trato de entrar con mucha prudencia por la lejanía y el desconocimiento, pero creo que es un lugar muy bueno donde invertir.

Muchas gracias por tus palabras

Un saludo

Gorka

Buenas!

Muchas gracias como siempre por tus análisis!

Te quería comentar un par de cosas:

– Resultados y plan de Pandora: Es un poco errático, estaban cerrando puntos de venta en terceros para abrir tiendas propias y ahora quieren potenciar de nuevo las ventas por terceros… Creo que andan un poco perdidos y sin mucha idea de qué hacer. Estoy pensando en salirme, ¿Cómo lo ves?

– Has visto una empresa que se llama Micron (Es la que fabrica las memorias Crucial). Está a PER 3. Sí, 3. Si normalizo esto… teniendo en cuenta que bajará, pues se queda en PER 5-6-7 aprox, aún así, muy barato y en un sector con mucho futuro. Creo que podría ser una gran oportunidad.

Gracias y un saludo!

Hola David,

Muchas gracias a ti por pasarte y comentar.

Sobre Pandora ha habido cambios en la directiva y son nuevos en un negocio grande, es normal que tengan este tipo de problemas. Para mi lo importante es que el producto sigue teniendo acogida entre el público y siguen vendiendo mucho. Es normal que que ahora sean momentos complicados, la gráfica de Tiffany y la de Pandora son un poco simétricas ya que cuando se tiene dinero para ir a Tiffany no se va a Pandora, yo las voy a mantener mientras no vea problemas en el negocio porque las considero baratas, pero ya me he equivocado otras veces. Si fiera mi negocio haría un mix, pero abrir muchas tiendas propias genera problemas, eso está demostrado y son muchos los que han cambiado a venta por terceros en muchos negocios de venta.

Sobre Micron el problema es que no conozco el sector muy bien, puede que la analicemos, pero no tengo claro que ventajas tiene sobre la competencia, porque no entiendo muy bien qué es lo que hace. Si hay barreras de entrada, es una buena oportunidad sin lugar a dudas.

Un saludo y gracias por las ideas

Gorka

buenas noches,

te agradezco los análisis que haces. No me prodigo mucho escribiendo, pero leo lo que publicas. Estas dos últimas empresas las pongo en el radar, aunque he de decir que la parte de bolsa de ésta no sé si me gusta…

¿Para cuándo una revisión de las miles de empresas que tienes analizadas?( jejejeje).

Un saludo y seguid así.

Hola Kapandji,

Muchas gracias por tus palabras. Como ves vamos a analizar 5 empresas de autopistas chinas. Si la que tiene una parte de bolsa no te agrada demasiado, es sencillo lo que tienes que hacer, tacharla y te quedan 4, que es una muy buena diversificación.

Espero hacer un comentario de las de la lista oro en cuanto publiquen resultados. Las suelo seguir y la verdad es que salvo un par de empresas que están en oro rojo con dificultades y una de ellas me preocupa un poco, las demás no he visto nada especialmente importante, pero espero hacer una revisión sobre marzo.

Un saludo y gracias por participar.

Gorka