Xinyi Glass

Hola Compañeros:

Hoy estamos aquí con una empresa que os voy a presentar ya en formato mucho más reducido, creo que los inversores interesados deben de mojarse los pies mirando a fondo lo que comprar, de esta forma todos nos evitamos muchas sorpresas desagradables. Con todo, me encanta encontrar, buscar, presentaros empresas raras, poco conocidas, cosas que no son las típicas de la comunidad y en las que se pueden encontrar verdaderas joyas. Hoy nos vamos de vuelta hasta China para ver una empresa que me presentó uno de vosotros y que me ha resultado tan interesante que hasta ya tengo una posición pequeña de control para ir viendo si pondero a la baja, que me temo que lo haré. Hoy nos vamos a ver Xinyi Glass Holding (0868).

Xinyi se dedica a un negocio muy sencillo, uno de estos que tanto me gusta por su enorme necesidad y simplicidad, son fabricantes de cristales para diversas cosas. Hacen elementos para automoción, para inmobiliario, cosas de solar… bueno todas estas cosas que vemos por la calle. No es ningún secreto que el inmobiliario de lujo, ese que no acostumbra a tener crisis, cada día utiliza mucho más cristal. Podemos ir a la ciudad del mundo que queramos y lo veremos muy claro. La diferencia entre los edificios de hace un siglo y los actuales son muchas, pero los metros cuadrados de cristal usado, es uno de ellos. Exactamente lo mismo pasa con los coches, y otras muchas cosas. Por lo tanto, no veo un gran problema en el tema de necesidad de producto, lo que hace que ya me empiece a gustar este negocio. Esto no sale en el telediario, ni lo mencionan los políticos en el parlamento, sino que lo usan en sus casas, en los casoplones de algunos con poca vergüenza. La energía solar, esta que va a acabar con el crudo, es un terrible cliente de esta empresa, que de hecho tiene una división cotizada que se dedica íntegramente a estas cosas. Me han dicho unos verdes en secreto, que esta década se van a poner muchos paneles solares por todos los lados…

En esta empresa el balance es una de las partes que tenemos que prestar atención. Con una buena relación de corrientes, un equity adecuado y una deuda neta que ajustada queda al mismo tamaño que el EBIT, hace que tenga una situación razonablemente buena. No le he encontrado problemas, la verdad es que hay un activo importante que es las participaciones que tiene en empresas que cotizan en bolsa.

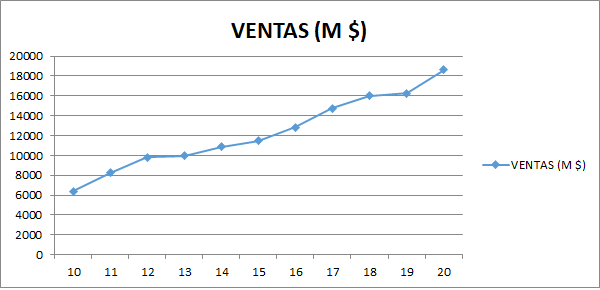

En la cuenta de resultados no hay mucho que contar, la empresa genera dinero y no hay problemas. Las ventas tienen un buen comportamiento, pero entre el palo inmobiliario que ha tenido China, los coches que no pasan por el mejor momento y las energías que no se sabe muy bien lo que pasa, puede que veamos algún trimestre inesperado. En este punto debemos de prestar un poco de atención al margen bruto, del que luego hablaremos un poco.

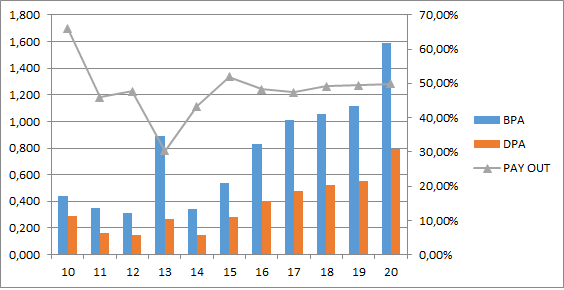

Los flujos de caja están muy sanos, no he visto nada que me asuste. Genera un buen flujo, invierte fuerte, de forma que el CAPEX no es pequeño, es considerable, pero una buena parte es para crecer, de forma que no es de mantenimiento. Hemos de contabilizar bien esto, porque en ambientes inflacionarios, las empresas que tienen que invertir mucho dinero para crecer, no son las que mejor tienden a comportarse. Pagan menos de la mitad del flujo en dividendos, algo que hace que estos dividendos están más o menos a salvo. Han hecho alguna recompra, pero no es algo que esté instaurado en la empresa. Tiene sede KYG lo que hace que no tengamos ningún tipo de retención en origen, y nos paga los dividendos los meses de julio y septiembre, de forma que cobraré los dos. Qué estúpido, si estoy en enero, en casi todas las empresas cobraré el dividendo completo… un dividendo que a estos precios nos ronda sobre el 6% y está creciendo.

Si nos vamos a los márgenes, nos damos cuenta de que estamos ante un negocio sencillo que rinde muy buenos dineros. Estamos ante una empresa que tiene un ROE elevado, ajustado supera el 18% y un margen neto parecido. Si cogemos los datos directos, no sale algo parecido, pero no es cierto, la empresa tiene participadas y por lo tanto hay un poco de distorsión. Yo lo he ajustado un poco a la baja, de forma que no me pillen las sorpresas, creo que esto hace buena referencia a la realidad de la empresa.

Vemos que los beneficios tienen una buena tendencia de fondo de crecimiento, rondan el 13,5% de media. Es obvio que los últimos años han sido buenos, sobre todo por el bajo precio de las materias y la energía. Oh my god!!!, si esto último me parece que ahora está caro… y esta es la razón de que solo haya comprado unas pocas. No podemos fijarnos en los beneficios del último año, ni tampoco de los que va a publicar este ejercicio, ya que solo en el primer semestre logra el beneficio de todo el año pasado, algo que no es realista para nada. Llegarán peores momentos, porque tendrán que apretarse el cinturón, tendrán menos ventas y las materias les costarán más. Y es por esto justamente por lo que vamos a aprender un poco luego cómo y cuándo debemos de tratar de comprar. Hoy estamos ante una empresa que tiene un componente cíclico, pero que es pequeño, algo que nos permite comprar en los sustos con unos precios muy competitivos. Poco sufrimiento, por bastante diversión, algo que por lo general me gusta mucho. Si os fijáis son varios años en los que los beneficios han tenido mal comportamientos y años en los que ha habido recortes de dividendos, que al final se acaban recuperando y con creces, ya que crecen de una forma muy parecida al beneficio.

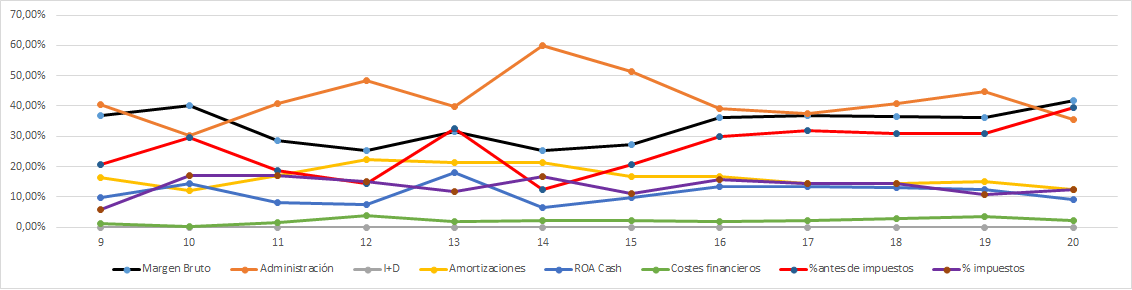

Aquí tenemos una Gráfica de las Lamentaciones curiosa, pero que me ha gustado mucho. Lo primero que me gusta es el margen bruto, esta empresa hay que comprarla cuando el margen bruto esté en la zona de mínimos y esperar, así de fácil. Ahora está en la zona de máximos y por lo tanto no es un buen momento para entrar, pero dado la corrección de un tercio desde máximos, me ha dado por hacer una pequeña entrada en ella, el mínimo que me permiten. De esta forma, ya la tengo controlada. Por otro lado, vemos que están haciendo un buen trabajo en administración y ventas. Los gastos financieros controlados y el margen bruto en máximos. No me preocupa esta empresa, sé que a medio plazo voy a ganar pasta aquí, la cuestión es si es mucho o solo un poco.

Llegamos al punto divertido, la valoración de la empresa. La verdad es que tenemos que tener en cuenta varias cosas para llegar a un valor adecuado. Lo primero que tenemos que hacer es calcular el valor de las participadas y el exceso de caja que tiene la empresa. Hay una pequeña discrepancia porque he usado diferentes valores, debido a que el último semestre ha sido peculiar, pero en general he llegado a la conclusión de que tengo 9 HKD de cosas que puedo descontar, como participadas y demás. De esta forma, siendo conservador en beneficios, es decir, ni de coña supongo que los buenos resultados que han publicado de 6 meses se mantienen en el tiempo (que puede ser, aunque lo dudo) pues estoy pagando sobre 8 veces beneficio. Como tampoco me creo que este 13% de crecimiento vaya a ser sostenible (salvo que la inflación lo ponga fácil…) pues creo que hablar de un 6% es mucho más prudente, la cosa me sale fácil. Pagar 8 veces beneficio, por una empresa que crece, me paga un dividendo real potente que me endulza la espera y apenas tiene deuda, me resulta una ecuación que es complicado que salga mal a medio o largo plazo. Y repito una vez más, la espera es dulce con un buen dividendo, que soy consciente que puede ser reducido por el camino en el momento que la cosa se ponga fea que puede ser en cualquier momento. Todo esto para una empresa de unos USD 7 billones y que vende el 31% fuera de China directamente (a saber la cantidad que se vende a un chino y acaba fuera de China…). Como digo es una ecuación que me parece aceptable. He visto una directiva que sabe lo que hace, tienen un coeficiente de habilidad (ahora ya sabéis cómo lo calculo) de más de 20 que es una barbaridad, además de un poco falso por los últimos resultados. Corregido sería de 12, que es muy bueno.

Resumiendo, un poco todo, estamos ante una empresa que me ha gustado mucho por lo escondido de su negocio, así como por la necesidad del mismo. La empresa no presenta problemas en las cuentas, genera caja, que reparte prudentemente. La directiva no me ha disgustado y los precios, bueno, esto es para gustos. Yo ya he hecho una entrada a la espera de poder ponderar a la baja con las primeras malas noticias que lleguen, espero ver esos márgenes brutos bajar, acompañando a la cotización, será el momento en el que empiece a cargar más acciones de esta empresa. Para una cartera ElDividendo, hasta un 4% en oro rojo. No la califico un poco más alta por el tamaño y por la inestabilidad de los dividendos, que los recortan con las malas noticias. Pero es una empresa que cuando la conozca un poco más, será una candidata a ascender un escalón. Esta empresa es para todos los públicos, desde el que empieza hasta el que acaba, ya que nos ofrece un buen dividendo, que además tiene una tendencia alcista con el tiempo, de forma que no le veo problemas para ningún tipo de inversor. Es cierto que tenemos que tener un poco en cuenta esta parte cíclica que la empresa tiene, pero es un poco. Como veis, no es sencillo que entre en pérdidas ni que suspenda el dividendo, algo que nos da mucha tranquilidad.

No hay empresas buenas, ni empresas malas, solo las empresas que se adaptan a uno y que nos acercan a nuestros objetivos, objetivos que debemos de tener claros. Cuidado con los preciso que pagamos, ahora más que nunca, en los momentos en los que los mercados están altos, es cuando más trampas de valor con precio de ganga hay en el mercado, en YouTube, en las tesis y por todos los lados. Cuidado con los precios, cuidado con lo que compramos, es posible que esté muchos años con nosotros. Y recordad lo que me dijo un viejo capitán, es el mismo agua que hace flotar el barco, el que lo hunde hasta lo más profundo del océano. Un saludo a todos y como siempre, muchas gracias por la visita.

14 comments to “Xinyi Glass”

Muchas gracias por traernos esta empresa desconocida, muy interesante.

Y ojo, tendremos quee estar atentos a Vidrala, poco a poco esta bajando y se está poniendo a un precio interesante, Gracias Gorka

Hola Alberto:

Muchas gracias, la empresa es estupenda.

Vidrala huele a mi compra semestral de ING, pero no adelantemos hechos, a ver si hay suerte y sigue bajando.

Un saludo

Muchas gracias Gorka por tu análisis, conciso y preciso como siempre.

Empresa a la que habrá que seguir, están proyectando nuevas factorías, parece un crecimiento interesante.

https://www.theedgemarkets.com/article/xinyi-build-two-factories-produce-automotive-glass-worth-rm15b-melaka

Un saludo

Hola,

La empresa está creciendo porque sus productos están siendo demandados, la verdad es que pinta bien. A ver si hay suerte y baja un poco más y puedo seguir comprando más.

Un saludo

Una gran empresa, la hemos estado analizando en el discord de Momentum Financial y la parte de placas solares calculamos que es un 15% de beneficios, verdad?

Pásate si quieres por el discord hay mucha gente que conoce la web y que comparte artículos tuyos.

Un saludo

Hola Raul:

Me alegro mucho de que analicéis este tipo de empresas, cuantos más medios mucho mejor para todos, al final todos copiamos de todos. la comunidad crecer, y todos estamos mucho mejor informados y con más capacidad de inversión y de decisión.

Un saludo

Hola, Gorka! Un gran aporte… como ya nos tienes acostumbrado! Así que muchas gracias.

Me gustaría comentarte un par de empresas de Japon que me resultan muy interesantes. Por un lado, nippon sanso, una empresa al estilo de Air liquide, pero que cotiza a unos múltiplos mucho más interesantes. Además se estan expandiendo por todo el mundo, europa incluido.

Otra empresa que creo que te puede resultar interesante es Comsys, una empresa con un dividendo muy creciente, algo que es dificil encontrar en el país nipón.

Saludos

Hola Ivory,

Muchas gracias por tus palabras, me alegro que te haya gustado la empresa.

Echaré un ojo a las dos que comentas, no tengo aun nada por allí.

Un saludo

Hola Gorka, una pregunta.

Hay que declarar el modelo 720?.

Finalmente no lo quitaron?.

Un saludo maestro.

Hola Autobahn39:

Yo le voy a presentar, es ilegal por el momento y no pueden multar, pero ya lo tengo hecho y lo voy a presentar.

Este tipo de cosas son muy variantes, debéis de preguntar a fiscalistas, porque puede que yo lo presente y mañana sea obsoleto o pase cualquier cosa.

Ante la duda, yo lo presentaría. Si lo derogan ya no, pero mientras no haya evidencias de ello, mejor prevenir que tener que acudir a abogados por lo que pueda llegar.

Un saludo

Egun on, Gorka.

Como siempre, es un placer leer tus análisis, aunque yo prefiero los antiguos con más información. Pero como bien has dicho, el que quiera mirar, tiene que mirar a fondo. Me encantan los últimos párrafos donde haces una llamada a la prudencia.

Eskerrik asko eta ondo izan.

Kaixo Dividendoneto:

Pues antes sí que daba más información, pero bueno, habrá algunas entradas con más y otras con menos. Es peligroso comprar sin mirar a fondo, de forma que una idea general es muy buena para que ya cada inversor mire todo lo a fondo que quiera y necesite.

Son momentos de prudencia, está todo muy loco.

Un saludo

Gorka

Hola, que interesante el análisis! Muchas gracias por compartir. Te quería preguntar cual stock screener recomendas. Hoy uso el YCharts y no sé si hay alguno otro que me indiques. Un saludo

Hola Pilar:

Apenas uso stock screener, básicamente tengo ya lo que quiero y es simplemente esperar. Muchos de vosotros me dais pistas de empresas, de tantas que muchas veces son más de las que puedo digerir.

Uso estos dos

TIKR

https://markets.ft.com/data/equities?expandedScreener=true

Un saludo

Gorka