Walt Disney

Hola Compañeros:

Hoy nos vamos, a petición de uno de vosotros, de fantasía por el mundo de los niños y quizás de los no tan niños. Hoy vamos a ver una empresa que promete, que busca entrar fuerte en nuestras listas. Con sede en USA y presencia global donde las haya. Alguien no conoce a Micky Mouse?, hoy nos vamos a analizar Walt Disney.

Walter Elias Disney fue un productor, director, guionista y animador estadounidense. Figura capital de la historia del cine de animación infantil, está considerado un icono internacional gracias a sus importantes contribuciones a la industria del entretenimiento durante gran parte del siglo XX, famoso por personajes como el Pato Donald o Mickey Mouse. Fundó junto a su hermano Roy O. Disney la compañía Walt Disney Productions, que años después se convirtió en la más célebre productora del campo de la animación y en la actualidad es la mayor compañía de medios de comunicación y entretenimiento del mundo. Esta corporación, que se conoce hoy con el nombre de The Walt Disney Company, es una empresa multimillonaria con ingresos anuales de decenas de miles de millones de dólares.

Disney adquirió fama mundial como animador y productor de cine, y como empresario innovador en el campo de los parques de atracciones. Junto a su equipo creó algunos de los personajes de animación más famosos del mundo, en especial Mickey Mouse, una caricatura de un ratón, a la que el propio Disney puso su voz original. Durante su extensa y exitosa carrera en el cine de animación fue premiado con 22 premios Óscar de un total de 59 nominaciones, y recibió otros cuatro premios honoríficos, lo que lo convierte en la persona que más premios de la Academia ha ganado. También fue galardonado con siete premios Emmy. Walt Disney murió el 15 de diciembre de 1966 a causa de un cáncer de pulmón.

Sobre la compañía decir que se fundó en 1923 para producir la serie Comedias de Alicia. Como anécdotas decir que fue en 1928 sería la primera aparición de Micky Mouse, en 1930 apareció por primera vez Pluto, y 4 años después haría su aparición el Pato Donald. Podríamos seguir así casi indefinidamente, Blancanieves y los 7 enanitos, Pinocho, Mary Poppins, Bambi… Así hasta llegar a la adquisición de Lucasfilm y hacerse con los derechos de la Guerra de las Galaxias en 2012, su adquisición más sonada en los últimos tiempos. Y parece que la película estrenada recientemente les va a hacer seguir ganando mucho dinero también desde galaxias lejanas…

Una vez ya nos hacemos una idea de los orígenes de esta empresa, no me queda mucho por contar. ¿Quién no conoce esta empresa o sus productos? He estado investigando un poco y sinceramente tengo dudas de que su marca valga menos que Coca Cola, puede parecer una barbaridad, pero creo que no lo es tanto. Está metida hasta lo más profundo de la sociedad con infinidad de productos y ninguno es basura.

Mirando un poco toda la información que encontrado en los sitios habituales, teniendo en cuenta que la empresa ya he presentado el informe 2.015, creo que los puntos más importantes son los siguientes:

- La empresa es mucho más grande e arraizada de lo que me esperaba encontrar.

- Gran gama de productos y fuentes de ingresos

- Empresa que sufrirá el efecto divisa, pero no por competencia sino por menos ingresos de lo que podría esperar.

- Gran trayectoria de beneficios y política muy clara de remuneración al accionista.

- Continua búsqueda de nuevas fuentes de ingresos.

Por capitalización la empresa supera los $150 billones, lo que la convierte en un auténtico monstruo de la bolsa. Esto a pesar de la fuerte caída de casi el 30% que ha sufrido. Con este tipo de empresas hemos de trabajar con mucho cuidado, ya que los precios son realmente importantes a la hora de comprar. Esta empresa no va a multiplicar por 4 su valor en 10 años, esto ya no es una empresa de crecimiento, de forma que debemos de tener cuidado con los precios que pagamos por ella. Esto es una empresa muy grande para lo que yo suelo buscar habitualmente.

La relación entre los activos corrientes y los pasivos corrientes es de 1,03 que es un dato muy bajo y que no me gusta nada. Investigando un poco me he encontrado que la empresa habitualmente lo tiene bajo, pero no tanto. Hemos de tener en cuenta que esta empresa por muchas razones (ausencia casi de deuda, flujo de caja, estabilidad en los ingresos…) se puede permitir tener estos entornos de corrientes, pero ha de reconocer que los que tiene habitualmente son mejores. He revisado varios años y la verdad es que salvo uno, este es el peor. Normalmente lo mantiene algo mayor, bajo para lo que me gusta, pero mayor a este valor. No es algo que me preocupe dado el entorno general de la empresa.

La empresa tiene unos fondos propios del 50,5%, que es un número que me parece correcto. Esto a pesar de las enormes recompras que están haciendo en los últimos años y que hacen que esto no suba. Dentro del balance nos encontramos con que el fondo de comercio y los intangibles representan el 40% de los activos, algo mucho más alto de lo habitual, pero normal en este negocio. Suman casi $35 billones, pero me atrevería a decir sin miedo a equivocarme que todas las marcas que la empresa posee pasan de sobra la cifra de $100 billones, le daría más incluso que a Coca Cola. Fijaros que aun este auténtico monstruo de patentes que no caducan (derechos de propiedad) está muy lejos de la cifra que presenta Pearsons en su balance. Desde luego, no puedo admitir que traten de decirme que su método de aprendizaje de inglés, de formación profesional y universidades vale más que Disney, vamos ni de asomo. Ni siquiera las 5 mejores universidades del mundo pueden presumir de un calado igual en la sociedad.

Las ventas de la empresa son globales, y la influencia en los niños del mundo igual de importante. Si nunca he visto a nadie beber una Coca Cola enfadado, tampoco he visto ni niños ni padres, ir a Euro Disney enfadados. Creo que es difícil calar tan hondo en una sociedad como lo han conseguido estos señores. Por departamentos las ventas porcentuales y beneficio operativos quedan de la siguiente forma:

- Medios (todo lo que se emite) 44% – 53%

- Parques y Hoteles 31% – 21%

- Estudios y Televisión 14% – 13%

- Productos de consumo 8% – 12%

- Juegos y otros 3% – 1%

Creo que queda claro que las producciones y los productos de sus marcas son la gran generadora de caja de esta empresa. Pero esperad a ver los márgenes que tiene esta empresa, que son de los que me gustan.

Los márgenes están geniales. La empresa tiene un ROE del 18,8% que teniendo en cuenta los fondos propios que tienes es algo más que aceptables y su margen neto es del 16%. Recordemos que venden dibujos animados, series, muñequitos, divertimento en parques temáticos, fútbol y este tipo de cosas. Nada de tecnología punta ni cosas complicadas, algo sencillo y con calado en la sociedad. Son los autores de mi querido amigo El Tío Gilito.

La deuda de la empresa a largo plazo es de unos $10.4 billones para un EBIT de unos $14 billones, lo que nos deja una relación de 0,75 veces, que es algo muy pequeño. He de comentar aquí que Disney es una empresa que no tenía un gasto financiero alto, pero que ha ido reduciendo de forma importante, hasta este ejercicio en el que lo ha aumentado un poco (sigue siendo insignificante), dado que está recomprando bastantes acciones. Como digo es un entorno muy bajo y que no ocasiona ningún problema. He estado echando cuentas y más o menos paga de media un 2,55% de interés por el dinero que le prestan. Como curiosidad la forma en la que tiene deuda, no hay bonos de los de toda la vida, tiene emitido papel comercial y unos créditos bancarios a interés variable. No me gusta este método de emisión de deuda, pero para los entornos de los que hablamos me da igual, no va a haber sustos en este punto. La deuda además creo que la tiene emitida a muy corto plazo, es más barata, pero no lo veo del todo bien. Creo que un director financiero podría optimizar bastantes cosas en este punto, podrían haber emitido bonos a muy largo plazo a tipos iguales a los que tiene la deuda y olvidarse de los bancos. No me preocupa dado el rigor que tienen. La realidad es que Disney cuenta con una generación de caja en la que simplemente eliminando las recompras de acciones se puede cancelar toda la deuda según va cumpliendo, de forma que, aunque creo que se podrían optimizar cosas, las cosas están muy bien en las cuentas de la empresa. Ojalá nunca me encontrara con nada peor.

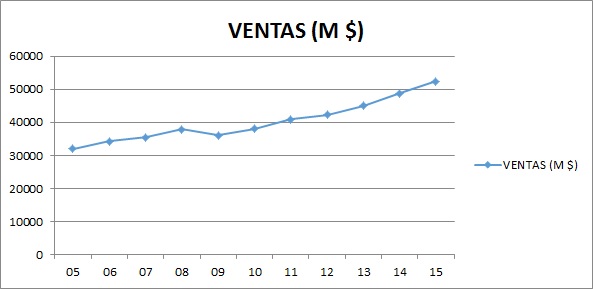

El beneficio crece de forma fuerte, a un ritmo de casi el 12% en los últimos 11 años que es mucho. Esto puede que no sea sostenible a largo plazo, y además hemos de comentar que tengo la sensación de que la elección de los años les ha favorecido bastante. Con todo ello son buenos resultados, se miren como se miren. La recompra de las acciones que hace la empresa ayuda a que esto crezca así.

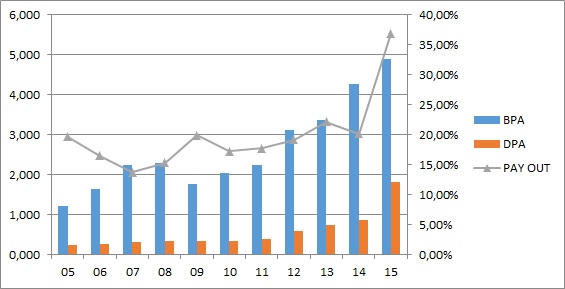

Los dividendos han crecido más del doble que los beneficios, de forma que esto nos indica que la empresa ha madurado y han decidido cortar las inversiones porque no sabrán muy bien dónde colocar el dinero para que siga rindiendo a estos niveles. Si tomamos el ejercicio actual, tenemos un pay – out del 37% que sube desde los entornos habituales del 20%. Pero si nos adentramos en las cuentas, vemos que se han gastado todo el beneficio entre las recompras y los dividendos. De forma que el mensaje está muy claro, no tienen ni idea de dónde colocar el dinero, ven incertidumbre y por lo tanto lo devuelven a los accionistas en una mezcla de recompras y dividendo. Me parece correcto. La empresa se ha endeudado un poco ya que hace unas inversiones de capital fuertes todos los años ($4,2 billones en 2.015) y por lo tanto han tenido que aumentar el pasivo. Puede que será porque está el dinero barato, o porque por norma apalancan sus instalaciones a un determinado nivel y lo tenían que hacer así. Sea como sea, el retorno a los accionistas ya está cobrado y la deuda que han adoptado no genera problemas. Si miramos el flujo de caja es correcto, deprecia de una forma correcta y todo cuadra como debe. Solo decir que la empresa lleva recomprando tres años de una forma importante. Es una política habitual en la empresa, lo que pasa es que en estos últimos años se ha casi duplicado. Las acciones han sido compradas caras, pero sino saben lo que hacer con el dinero, pues algo hay que hacer, y este es un buen método siempre que se haga con responsabilidad, y en esta empresa la hay. Por cierto, en la caja fuerte de Disney tenemos $4,3 billones, que es un dinero que debiera aumentarse un poco para corregir el problema con los corrientes, pero que es un pastón y nos da una terrible tranquilidad a la hora de afronta un montón de cosas que cualquier empresa tiene que afrontar todos los años.

El valor contable de la empresa está en 26$, muy bajo para su cotización cercana a los 100$, por lo que hay que multiplicar por casi 4 para llegar a ella. No es especialmente bajo, la empresa está bien capitalizada, desde luego no podemos decir que esté barata, pero no son cifras desorbitadas como podemos encontrar en otros negocios que son además mucho peores.

El PER a estos precios ronda casi el 20, que es caro, pero no disparatado para un negocio de este tipo. Esta empresa se pudo conseguir a PER 10 en la pasada crisis, pero no es lo habitual. Negocios de estos raramente bajan de términos de 17, de forma que no es un disparate lo tenemos delante.

El equipo humano es coherente. No puedo evaluar de una forma total. Creo que en lo suyo son de lo mejor que hay. Dentro de la directiva hay una continuidad y las personas que lo forman tienen edades dispares y adecuadas, alguno ya un poco mayor, pero cuidado, el negocio lo puede permitir perfectamente. Como marca hemos de decir que han calado en lo más profundo de la sociedad y que además lo están sabiendo mantener. Las compras de empresas que han hecho me parecen correctas. Y una cosa muy importante, a pesar de que no conozco todos sus productos, ni de lejos me he encontrado mierda en nada que lleve su sello, y para mí esto es muy importante. Todo lo que producen tiene un estándar de calidad alto, y prueba de ellos es el PER que el mercado les reconoce, casi ninguna productora o medio televisivo está en estos niveles. No han sufrido a internet, parece casi que les ha lanzado al cielo en ventas y beneficios. Parece que estos no protestan tanto como los de SGAE, pero ganan un poco más y son menos mediocres. Parece que aquí a nadie le importa pagar por divertimento y cine, y por el contrario los miembros de esta genial sociedad de autores tienen muchos problemas. Pues internet es el mismo para todos, las películas de Disney circulan por la red mucho más que las de estos señores y Disney está en máximos históricos de beneficios. Mejor que piensen que mientras Disney no ofrece mierda a precio de oro, muchos de sus productos y ellos mismos, dejan bastante que desear. Hay un punto curioso en la presentación de resultados. Ni siquiera esta empresa ha sido capaz de librarse del timo de moneda de Venezuela, que les ha tongado unos millones de dólares. Ha sido algo insignificante, y por la felicidad de los niños hasta puedo hacer la vista gorda esta vez. Cuando será el día que no me tenga que encontrar este tipo de datos en las presentaciones, porque es bastante desagradable.

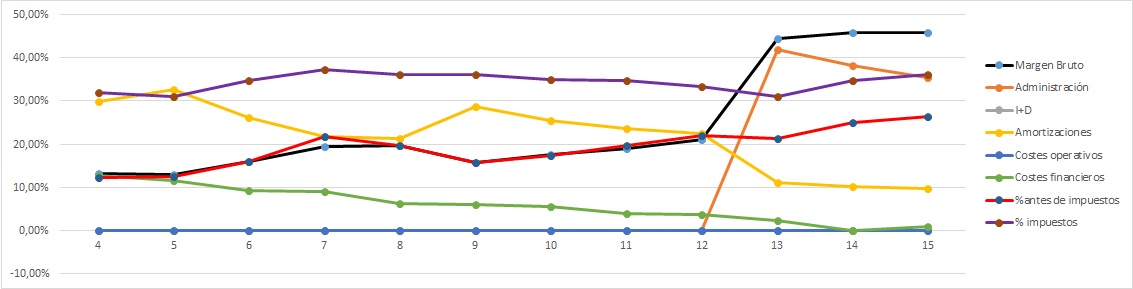

La gráfica de las Lamentaciones ha salido mal porque me han cambiado el formato de cuenta de resultados y entonces las cosas no cuadran, nos han fastidiado. Pero los datos importantes están. La tendríamos que mirar en dos partes, los últimos 3 años y los anteriores para que todo sea coherente. Lo que me importa está todo correcto. Es obvio que si una empresa tiene rigor financiero la mitad de la gráfica ya no es necesario. Y el margen de la empresa es estupendo y además está mejorando con los años (esto no es algo eterno), y los impuestos están correctos. No hay nada que indique problemas en las empresas. Las amortizaciones bajan, esto es normal dado que con la era digital necesitan muchos menos estudios y menos recursos para hacer las cosas mejor. Además la división de hoteles y parques que es la que más tendrá que amortizar, no pesa demasiado. Por lo demás están sacando chispas a todas sus producciones.

El futuro del negocio está claro. O se acaban los niños y los no tan niños y el divertimento en el mundo o Walt Disney seguirá facturando de una forma importante, esto es así de sencillo. Nunca he tenido la sensación de Disney sea una marca cara, y la verdad es que tienen unos márgenes estupendos. Esto es lo típico que no te parece caro, es de buena calidad y los pagas sin muchos miramientos. Y siempre hay una buena oportunidad para regalar Disney, puede ser un cumpleaños, las navidades, una comunión o las vacaciones con los niños. La verdad es que yo lo tengo claro, tienen un negocio genial, se están sabiendo adaptar a los nuevos tiempos y no veo ningún problema de futuro en el negocio. Hemos de tener en cuenta que con el aumento de la clase media mundial, puede que haya menos niños, no lo voy a negar, pero hay muchos más con juguetes y películas de Disney, hasta yo tengo películas de Disney porque me gustan. No voy a hablar de la inmensidad de negocios de medios como series, películas para otros públicos y demás que también tienen. Se están quedado con una parte muy importante del segmento, casualmente la mejor. Un punto importante aquí, en esta empresa no habrá crecimientos brutales, esto es inflación más un poquito, es ese 6% – 8% anual que tanto me gusta y que tienes casi garantizado.

Si miro el gráfico me encuentro con una cosa curiosa sobre todas las demás. Año 2.007 – 2.008 nos encontramos con el mercado disparado de precios y esta maravillosa empresa en PER sobre 17. Increíble. Auténtica basura a precios disparatados y esta maravillosa empresa a precios razonables. Es decir, hubo personas que compraron negocios difíciles y complicados como bancos, inmobiliarias, tecnológicas y demás pagando mucho más de lo que en esos momentos valía Disney. Algo curioso de verdad. En plena crisis se vendió a PER 10 como mínimo. Creo que está muy claro la cara que tienen todos los que compraron en los apoyos a la línea amarilla en 2.008, justo antes de la crisis. Los que la compraron durante la crisis, pues nada, han multiplicado por casi 6 más los dividendos, así de simple. Vemos un mercado lateral hasta la crisis, la crisis y todos con miedo, y una subida sin parar hasta máximos históricos de 120$. Si nos acercamos vemos un gráfico feo donde los haya y que no presagia nada bueno. Como siempre me equivoco no digo nada más. Soporte en 90$, otro en 80$ y otro más fuerte en los 60$. Dudo que pierda el primero. La línea amarilla sobre los 80$ lo que nos daría a los precios actuales un PER de 16, que si se apoya y tengo dinero le disparo sin pensar. Este tipo de empresas son las que me gusta ponderar a la baja y que nunca puedo.

Como nota curiosa, tienen hasta 4 barcos para hacer cruceros para los niños, es increíble, porque nunca se me hubiera ocurrido. De hecho estaba yo por Malta en el verano de 2.014 y me encontré con uno de los barcos, he de reconocer que era una auténtica pocholada, me encantó. Es una de las partes que menos dinero ganan de la emp

resa, la de parques, hoteles y los barcos, pero es la guinda de la empresa, es conseguir que las raíces lleguen hasta lo más profundo de la tierra. Todo el años viendo las películas con los niños, la TV de cable y sus series (que por cierto, son buenas las que he visto), y cuando llegan las vacaciones al hotel o el barco de Disney. Lo mejor de todo, nadie enfadado ni cansado. Increíble. Si miramos a una terraza veremos que casi la mitad de los productos que vemos tienen algo de Coca Cola. Si miramos un supermercado en la zona del alpiste veremos que una mayoría es de DIAGEO. Si miramos una familia con niños, veremos sin lugar a dudas Disney.

Resumiendo un poco todo, hoy estamos ante una gran empresa. Disney tiene unas cuentas perfectas, el tamaño un poco grande, genera dinero y paga unos dividendos con dinero real. Además está amortizando muchas acciones y el polígrafo nos dice que no mienten en lo que nos cuentan. Su negocio es sencillo hasta la saciedad, tiene unos márgenes estupendos y no pasa de moda. Por el momento no se ha descubierto la forma de tener adultos sin tener antes niños, de forma que el negocio principal no corre peligro. A pesar de ello tienen otras líneas para adolescentes y adultos. Su directiva es buena, se podría decir que incluso muy buena, han logrado un coeficiente de habilidad de 16% para un monstruo como el que manejan, que es algo verdaderamente difícil. Hay una mancha, la relación entre corrientes, pero ya he comentado que es algo puntual y debido al pago de un vencimiento, por lo que no le veo mayor importancia, se lo pueden permitir (nunca mejor dicho, la mayoría no, pero ellos se lo pueden permitir). Lo único que he de recordar es la precaución con los precios en este tipo de compras, han de ser al menos razonables, nunca más de PER 17. Si pagamos más dudo que vayamos a perder dinero, pero desde luego no obtendremos unos retornos razonables. Para una cartera de ElDividendo, máxima calificación de todas, oro en verde y hasta el 10%. Aquí ha primado la implantación, los resultados y la casi ausencia de deuda. No es lo más adecuado para los que empiezan, ni tienen un horizonte muy largo de inversión, no sobrará en la cartera y comprada a unos precios razonables es de las que nunca decepciona, pero tampoco va a ofrecer unos crecimientos como otras empresas que analizamos. Sin embargo puede ser una empresa fantástica para personas cerca de la edad de jubilación, que buscan un dividendo aceptable, creciente y muy seguro. Estos lo aumentarán seguro más que la inflación, y esto no es poco decir. Personalmente me gusta mucho, cumple todo lo que busco en una inversión, me gustaría un poco más de crecimiento, y sobre todo la quiero barata, como en el 2.008. Es una empresa tremendamente conservadora, y en muchos aspectos me da mucha tranquilidad a una cartera.

Estimado compañero, ha sido una verdadera delicia analizar esta empresa que conocemos todos y que yo había pasado por alto, ni se me había pasado por la cabeza de no haber sido por tu petición. Es fantástico ver entrar una nueva empresa a la máxima categoría de la web, que como podéis ver, es exigente a más no poder. Puede que sea excesivamente conservadora, pero la realidad es que desde España, muchas de las empresas más pequeñas que existen, lo tenemos difícil de verdad para conocer sus productos y servicios. Por el contrario, estas grandes es mucho más fácil. Como ya he dicho muchas veces, nosotros primamos mucho la seguridad del dinero que invertimos, y las aventuras pueden salir muy bien, pero también muy mal. Y desde tan lejos suele haber más posibilidades del muy mal. Acabas de poner celosa a mi querida DIAGEO, le ha salido una competidora muy fuerte y eso no le ha gustado.

Y a todos vosotros poco os puedo contar, hoy una empresa conocida por todos, pero que como inversión quizás haya pasado desapercibida por muchos, nosotros ni nos habíamos percatado de ella. Como veis las listas van creciendo, y es obvio que la ausencia de buenas empresas no es excusa para no invertir, tenemos las listas a rebosar y esperamos que sigan creciendo, ya tengo más candidatas a la máxima categoría, que cada vez está más cara y cuesta más entrar. La parte verde del oro ya veis, para lo más de lo más y hoy se ha incorporado la cuarta empresa. Poco más os podemos contar, tras una entrada que creo gustará y mucho a todos. Espero que hayáis disfrutado con ella y sin más muchas gracias por la visita.

6 comments to “Walt Disney”

Gran análisis como siempre! Sin duda es una empresa que va a perdurar en el tiempo, reinventándose y adaptándose a las nuevas maneras de consumir contenidos. La llevo en cartera desde hace poco en una proporción muy pequeña. La bajada de la cotización de los últimos tiempos, aunque ya recuperando, se debe a las dudas sobre sus canales de cable de pago (ESPN y no sé si algún otro más), como bien indicas representa el 50% de sus ingresos y en este caso ESPN es un canal de deportes que nada tiene que ver con el mundo Disney de Mickey y compañía. Ciertamente es algo a estudiar en más profundidad pero vi oportuno hacer una mini entrada a estos precios.

Recomiendo este artículo de Sergio J. Rivas https://permafrostblog.wordpress.com/2016/01/03/la-fuerza-imperturbable/, muy enfocado al efecto Star Wars pero al final trata algo el tema de ESPN.

Aprovecho para felicitarte por el enfoque de tus análisis. Me gusta la manera de plantearlos.

Hola Arturo

Efectivamente, esta empresa todos creemos que perdurará en el tiempo, y no sólo eso, yo la veo siendo la punta de lanza del sector por muchos años. Las últimas compras que ha hecho (No sólo Lucasfilm, también Pixar y Marvel) le garantizan unos ingresos muy elevados. Sólo ver el ránking de las películas más taquilleras del año te permite darte cuenta de que siempre están ahí con una, otra o varias. Y no sólo eso, son películas muy bien acompañadas por el marchandising.

Lo de los canales de pago qué duda cabe que es una amenaza y no baladí, porque representa un porcentaje importante. De momento la caída no es grande y hay que tratar de ver con perspectiva, ya se irá viendo la tendencia. De momento considero que es algo a vigilar pero no alarmante, también siguen expandiéndose mucho en otros aspectos como parques y cruceros temáticos que parece les están dando buenos beneficios. Gracias por el enlace, lo he leído y es interesante.

En el medio – largo plazo seguro que las acciones que tengas de Disney te irán bien, si aprovechaste un buen momento. La empresa es robusta y crecerá aunque obviamente no va a doblar su valor en poco tiempo, está claro que ya es un monstruo. Muchas gracias por tus halagos y también por la participación. Un saludo.

Jon

Hola Gorka y Jon.

Esta empresa Walt-Disney la tengo en mi lista particular de seguimiento marcada en letra negrita a tamaño 20, al mismo nivel cualitativo que jnj, viscofan, accenture, visa, nike, 3m, Diageo, iff, inditex.

Me empecé a fijar en ella hace varios meses, cuando vi que mi sobrinita de 5 años tiene un montón de productos de «Frozen», uno de los personajes de esa empresa. También seguí fijándome en esta empresa cuando mi sobrinito de 2 años me dijo un día «yo soy rayo mcqueen y tú eres Francesco». Al principio no entendía lo que decía, pero luego investigando me di cuenta de que son dos personajes de la película «Cars», película que parece haber sido muy exitosa. Es decir, que los nenes pequeños actuales conocen personajes nuevos producidos por esta empresa, no conocen únicamente los clásicos Mickey y Donald y Blancanieves, sino que también conocen a Pocahontas, y los mayores conocemos a Luke-skywalker y a Darth-Vader y a Toy-Story.

La cuestión con esta empresa es la misma que con otras empresas de esta calidad: el precio. O uno decide comprar caro asumiendo que la rentabilidad futura va a ser menor, o puede ver cómo estas empresas no bajan de cotización y entonces nos quedamos sin parte de las ganancias que estas empresas van teniendo a lo largo del tiempo. Para que esto no me suceda, la pasada semana compré acciones de una empresa que creo que no está barata, que cotiza un 20% por encima de la línea amarilla, pero me dije, «antonio, llevas 3 meses rumiando el comprar Viscofán, así que aprovecha la caída de hoy». Por eso, el pasado miércoles aproveché la caída del 8% de Viscofán para incorporarla a la cartera. No está barata, pero quería tener más consumo defensivo en la cartera/monedero. Así que compré una verde-oro de mi clasificación particular, no me inquieta mucho, porque su situación financiera es notable. Y si baja, compraré más. No sé si hacer lo mismo con Disney o no hacerlo, lo iré pensando.

Por otra parte, si tenéis curiosidad podéis echarle un vistazo a dos empresas con deuda minúscula y márgenes enormes, que antes o después tendré en cartera: Nike y Accenture, tremendas las dos.

Saludos y sigo leyendo vuestro blog, que me gusta mucho.

Buenas Antonio

Como siempre, un placer leer tus comentarios, siempre con mucho sentido y acertados. Como ves, Walt Disney ha ido directamente también a la lista oro verde, es una empresa excelente, y con muchísimo calado en la sociedad en todas las franjas de edad, una empresa fantástica. Efectivamente, el precio siempre es el asunto a vigilar con empresas de este tipo, hay que afinar bien porque no van a duplicar tamaño y beneficos en pocos años, ya son monstruos. Pero son de las que hay que tener monitorizadas para disparar a la primera que se pueda, aunque siempre está la duda de si será el precio suficientemente buenos. Así es la bolsa, nunca hay certeza absoluta. De todas formas, comprar empresas de este nivel te suele garantizar evitar desastres, te vaya un poco mejor o peor.

Sobre las otras empresas que nombras en el comentario, te diré que 2 ya las tenemos analizadas, están esperando su momento para ser publicadas (y a ambas les va a llegar en breve). Estoy hablando de Accenture y Viscofán, que efectivamente es una muy buena empresa. Nike la teníamos ya echada el ojo y es de la que analizaremos próximamente, tomamos nota de ello.

Como siempre, un saludo y muchas gracias por la participación.

Jon

Siempre quise incorporar Disney a mi cartera, pero cuando hace años me decidí a explorar el mercado americano me decanté por KO y GE fundamentalmente.

Mi interés nació porque conozco a un exempleado de Disney, y por aquel entonces me comentó que la empresa tenía un cantidad enorme de proyectos en marcha, sin especificar mucho más. Fue entre la compra de marvel y lucasflim. Al final se me escapó de precio y no compré. Viendo ahora esos precios, realmente no se me estaba escapando.

Lo que a mí me maravilla de Disney es que la gente paga encantada por sus productos.

Hola Sergio

Sinceramente, toda la vida creciendo con productos Disney y ni se me había pasado por la cabeza la empresa como inversión hasta hace poco, es una empresa magnífica. Sin duda de haberla comprado estarías muy satisfecho con ella, si se presta atención para entrar en un buen momento ésta es de las que no suelen defrauder en el medio-largo plazo.

Lo último que dices es un hecho, la gente paga casi sin preguntar el precio y en general suele acabar muy satisfecha con el producto. Éste es el factor diferencial que nos hizo mandarla a la categoría oro en verde, ya que aparte de tener calado y valor de marca, a la gente le encanta consumir sus productos pasando el precio a ser una segunda o tercera preocupación, esto es excepcional para el negocio.

Como siempre, un saludo y muchas gracias por participar.

Jon