Vidrala

{kind=link}

Hoy tengo el gusto de quedarme muy cerca de casa porque he encontrado una empresa que cumple muchos de mis requisitos. Es demasiado pequeña, pero dado que está cerca de casa y me ha gustado tanto su negocio como su prudencia financiera, he decidido hacerla un hueco, básicamente por una razón. Creo que se lo merecen. Si me desplazo a miles de kilómetros para ver empresas, algunas de ellas mediocres, por qué no me voy a quedar cerca de casa en una empresa poco más que familiar y que lucha por expandirse y crecer, haciendo las cosas bien y por lo menos con muchas ganas. Siempre estaré con los luchan por algo mejor y crecer de forma sana y honesta, estén donde estén. Hoy nos vamos a tierras alavesas para ver a Vidrala.

Vidrala es una empresa alavesa de fabricación, envasado y logística de envases de vidrio.

Desde su nacimiento en Llodio (Álava) en 1.965, el Grupo Vidrala ha experimentado un fuerte crecimiento, incorporando a sus instalaciones los últimos desarrollos tecnológicos en fabricación y control del producto terminado, lo que nos convierte en referencia obligada de nuestro sector.

La creación de Vidrierías de Álava S.A., comenzando su actividad productiva en 1.966 con un horno y dos máquinas, con una capacidad de 25.000 toneladas anuales y una docena de modelos. Empezaría con las primeras exportaciones sólo un año más tarde y comenzaría a cotizar en bolsa en 1985. A partir de ahí, siguió con su proceso de expansión hasta lo que es hoy en día.

Básicamente el negocio de Vidrala es sencillo, como a mí me gustan. Ellos fabrican vidrio para embotellar cosas. Si nos damos una vuelta por el supermercado veremos lo que esta industria ha tenido que sufrir los últimos años. Una gran cantidad de productos que antes se envasaban en vidrio ahora lo hacen en plástico o brick. Pero si somos un poco perspicaces y miramos más allá, en los precios y las calidades, veremos que la mayoría de los productos buenos, de calidad y exclusivos, están en

vasado más que nunca en vidrio. Creo que es obvio que el productor de un vino de 30€ la botella se puede permitir gastar un poco más en envases de calidad, que el mítico vino de mesa que todos hemos comprado para mezclar con Coca Cola. Como este ejemplo tenemos muchos más si sabemos mirar en el supermercado, de forma que, una parte del mercado está sana, solo hay que saber cogerla y optimizarla, para tener un negocio maravilloso, siempre que seamos prudentes y estemos atentos a las necesidades de nuestros clientes. Como negocio cumple lo que busco, es discreto, aburrido, sencillo, con un mercado claro y una necesidad que no tiene pinta de bajar. Si consiguen tener una dirección que me convenza y un rigor financiero que no me plantee dudas, solo nos hará falta un precio razonable para comenzar a comprar acciones de esta empresa.

He mirado sus informes anuales, descargados de la CNMV, alguna presentación de resultados de su web. Creo que lo más destacable es lo siguiente:

- Empresa pequeña que ha decidido ponerse un nombre en el mundo.

- Si me lo traducen a inglés, me borran el nombre y me dejan a ciegas nunca pensaría que estaría analizando una empresa española.

- La empresa está madurando, pero le queda mucho trabajo que hacer para convertirse en lo que sus cuentas piden, una gran empresa. Creo que están haciendo las cosas bien, que lo van a lograr y rápido, creo que les falta creerse lo buena empresa que son, pero de verdad, no de palabrería.

- Acaban de comprar una empresa en UK, ha supuesto su esfuerzo económico enorme, pero creo que es lo necesario para dejar de ser una empresa de “pueblo” y dar el paso que pido para entrar en mi selecto club.

- Como acaban de hacer esta compra todos los resultados están confusos, de forma que basaré el análisis en datos del ejercicio 2.014, ya que los de este año los quiero estudiar y además, tampoco me ayudarán demasiado. Quiero ver dos años completos de ambas empresas pasa ver lo que está pasando. Salvo que diga lo contrario todo lo que comente será en relación a 2.014.

- No tengo dudas de que la compra no ha sido barata, ni un grandísimo negocio, pero no tengo dudas de que era necesaria y lo valoro muy positivamente.

Por tamaño estamos ante una empresa más pequeña que el mínimo que me pongo para hacer un estudio de la misma. Hablamos de €1,3 billones de euros, vamos un juguetito. Hemos de tener en cuenta que ha duplicado cotización en pocos años, de forma que hasta hace poco era algo diminuto para lo que aquí estamos acostumbrados a ver. Cuenta con 1.863 empleados, cosa que ya habrá crecido de una forma considerable con la compra de la nueva empresa en UK. La empresa tiene presencia en UK, España, Portugal, Italia, Francia y Bélgica. Como vemos se está expandiendo, pero es obvio que le queda mucho para crecer.

La relación entre los activos corrientes y los pasivos corrientes es de 1,4 que es un poco baja para lo que me gusta, cosa que sumada al tamaño pequeño de la empresa hace que me ponga un poco nervioso. Esto se arregla fácil, aumentamos un poco la caja de la empresa y listo. En este ejercicio tenían la caja pelada, cosa que me sorprendió mucho, pero es lo que hay. Dado la calidad de sus clientes y que nadie deja de envasar en vidrio de un día para otro, tengo que decir que se pueden permitir unos rangos bajos, y este es bajo pero prudente.

Los fondos propios de la empresa son del 60%, que está muy bien. Este punto me pe

sa en este caso más que el anterior, con tanto nivel de activos propios no peligra la empresa. El punto anterior es mayor a uno, tienen unos buenos clientes y además muchos fondos propios, en el global la cosa está limpia y no me plantea problemas.

La deuda de Vidrala era de unos €105 millones de euros y la neta la mitad, sobre €52 milllones. El EBIT era de €56 millones, lo que hacía que podamos estar tranquilos. Y digo hacía porque con la nueva compra, lo último que tengo publicado de septiembre es que la deuda ha ascendido hasta un punto cercano a los €500 millones y ya está bajando de una forma agresiva hasta situarse en los €440 millones. No obstante su EBIT también ha subido, pero hemos de tener en cuenta que esta operación ha cargado a la empresa con un peso de deuda fuerte. No me preocupa porque la directiva se ha puesto manos a la obra para hacer una reducción tan rápida y fuerte como es posible y los resultados ya se están viendo. La buena noticia es que se están financiando barato. No hay mucha información sobre esto porque la empresa no emite bonos y tiene la deuda básicamente con entidades financieras que es lo mismo que el ocultismo para inversores como nosotros, nos tenemos que fiar de lo que nos cuentan porque no hay bonos que coticen ni mucha información. Cada día me gustan menos los bancos y sus servicios. Este es uno de los puntos que la empresa tiene que mejorar, está en el límite; es un poco pequeña para lanzarse a la emisión de bonos, y los bancos la pueden exprimir. Creo que en pocos años la empresa deberá acometer este reto y dejar de lado a los bancos para emitir bonos a inversores y empezar a tomar un lugar en el mundo. La compra de la empresa británica ha sido el primer paso. Según nos cuentan se financia de media sobre el 2% pero no tengo detalles de muchos datos y no conozco la longitud de la deuda, así como las condiciones totales. Si la deuda es a tipo variable, podemos tener sorpresas negativas en pocos años. Esto me cuadraría muy bien

con el interés demasiado grande en reducir la deuda que están mostrando. Puede que en menos de un año reduzcan un 20% este dato y esto para una empresa es un esfuerzo muy fuerte y poco habitual.

Los márgenes de la empresa son aceptables. ROE de 12,7% que no está nada mal teniendo en cuenta la gran cantidad de fondos propios que la empresa tiene. En España no es habitual encontrarse cifras superiores al 25%, pero si menores al 30% en fondos propios. Creo que la responsabilidad perjudica un poco a esta empresa, pero yo es lo que busco. El margen neto ronda el 11% que es justo el límite donde me muevo yo en la busca de los negocios que busco. Los datos del 2.015 quedarán muy distorsionados por las compras y hasta que la empresa no logre volver a un término normal de cuentas no nos servirán de mucho. La empresa ya hizo compras con anterioridad y esto supuso un par de años de cuentas que no eran habituales y que finalmente acabaron por ir a los puntos normales. Hemos de decir que las compras creo que no fueron tan ambiciosas y grandes como la actual. Hemos de ser conscientes que tendremos dos años de cosas un poco diferentes y que habrá que mirar con lupa y máximo rigor para corregir y determinar la realidad objetiva de la empresa.

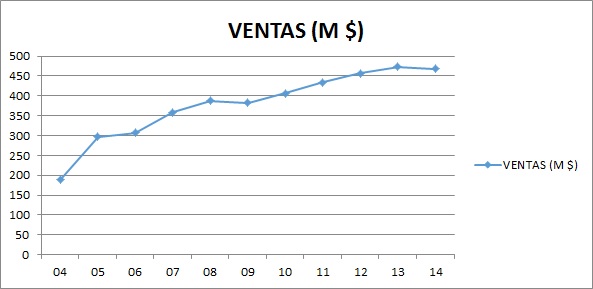

Las ventas de la empresa crecen de una forma sana, muy a pesar de la bajada del negocio como ya hemos dicho al principio. Esto se debe a la expansión a otros paíse s. Se está bajando las ventas en España y se compensan con las de fuera. Esto es así hasta llegar a un punto, al cual creo que ya se ha llegado, donde la cosa se estabilice. Para mercados maduros un aumento de la producción supone que alguno pequeño y local ha cerrado o quebrado. Hay el mercado que hay, y sobrevivirán los mejores y más eficientes, así de fácil.

s. Se está bajando las ventas en España y se compensan con las de fuera. Esto es así hasta llegar a un punto, al cual creo que ya se ha llegado, donde la cosa se estabilice. Para mercados maduros un aumento de la producción supone que alguno pequeño y local ha cerrado o quebrado. Hay el mercado que hay, y sobrevivirán los mejores y más eficientes, así de fácil.

Los beneficios de la empresa han crecido los últimos 11 años al 7% de media, pero tengo la sensación de que llegan tres ejercicios en entornos del 20% debido la compra de UK y las consecuencias que se derivarán de ello. Esto hará que la acción suba más de lo que debiera de una forma artificial. Mucho cuidado, porque esto no será eterno, de forma que si pagamos en exceso, nos podemos encontrar una sorpresa desagradable. Pero de esto hablaremos al final. Como nota diré que la parte de Europa parece estar perdiendo dinero, no mucho, pero perdiendo. No hablan mucho del tema, pero lo que está claro es que está creciendo mucho también y habría que determinar si esto supone un riesgo o no. Si miro los últimos resultados trimestrales que se han publicado, los resultados son aceptablemente buenos, pero no hacen demasiado desglose, de forma que habrá que esperar a la presentación de un 2.015 que va a ser un jaleo de los gordos. Si siguen con el rigor que he visto en los ejercicios anteriores, no creo que sea un problema.

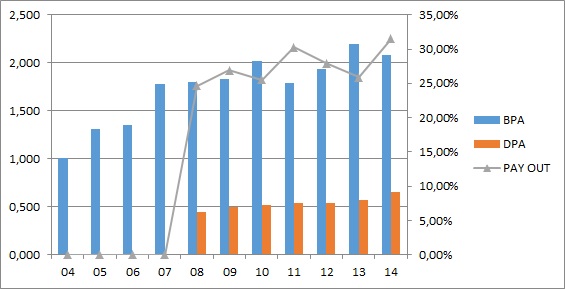

Los dividendos de la empresa son como deben de ser. Crecientes, sostenibles y acordes a la empresa de la que estamos hablando. Esta empresa necesita dinero para crecer y pagar sus deudas, si lo entregamos a los accionistas ya no está en la empresa. Aquí no hay ninguna duda, esta empresa está ha ciendo lo que tiene que hacer. Y por lo que he leído todo indica que seguirán en la misma línea, van subiendo los dividendos en el entorno del 5% un poco independientemente de lo que hace el beneficio que unas veces sube más y otras no tanto o baja. Creo que son responsables y no me plantean problemas, tienen una política clara, sencilla y compatible con mis pensamientos y necesidades.

ciendo lo que tiene que hacer. Y por lo que he leído todo indica que seguirán en la misma línea, van subiendo los dividendos en el entorno del 5% un poco independientemente de lo que hace el beneficio que unas veces sube más y otras no tanto o baja. Creo que son responsables y no me plantean problemas, tienen una política clara, sencilla y compatible con mis pensamientos y necesidades.

El valor contable de la empresa está bajo, sobre los 16€. Como es habitual, cuanto mejor es el negocio, menos me importa esto. Aquí se junta otra cosa más. Creo que esta empresa tiene muchos activos en uso y que están muy depreciados, de forma que no existen en balance pero si en la realidad. Esto ya es una impresión personal y que es debido a lo que he leído en los informes. Es algo lógico cuando se trata de una empresa familiar, cuanto más deprecies, menos tienes que pagar en impuestos, y al final el dinero y el valor existe dentro de la empresa. También comento que hasta que no se acaba la integración de la última compra esto no sirve de nada porque está todo muy revuelto, y no es prudente dar valores, ninguno servirá. Creo que es bajo en relación a la cotización y esto es debido a que la empresa cotiza cara.

El PER a estos precios está en 20, incluso más porque acaba de romper máximos históricos. Yo no pago este precio por Vidrala, eso ya lo adelanto. Puede que me suceda como con Inditex, que nunca las tendré en cartera. La quiero más barata. Es una empresa con mucho potencial, pero si pago estos precios, digo que los próximos 11 años lo va a hacer un 10% mejor, me encuentro con una revalorización del 2% anual más mis queridos dividendos. Ese dato no me gusta nada. Puedo ser un poco más flexible dado que en España no tengo dobles retenciones ni mayores problemas, pero esos números no me convencen para nada. Necesitaría comprarla más barata.

El equipo humano creo que es bueno. No es excelente. Han conseguido un coeficiente de habilidad del 7% y eso no es un dato para salir en los periódicos. Pero han llevado la empresa muy bien y con mucho rigor. El consejo de administración está monopolizado prácticamente por el apellido Delclaux, de forma que imagino que tendrán una participación importante y de control. Si la familia ha sido responsable hasta ahora, nada indica que vaya a dejar de serlo. Esto suele ser una garantía de una empresa bien llevada y con vistas a largo plazo.

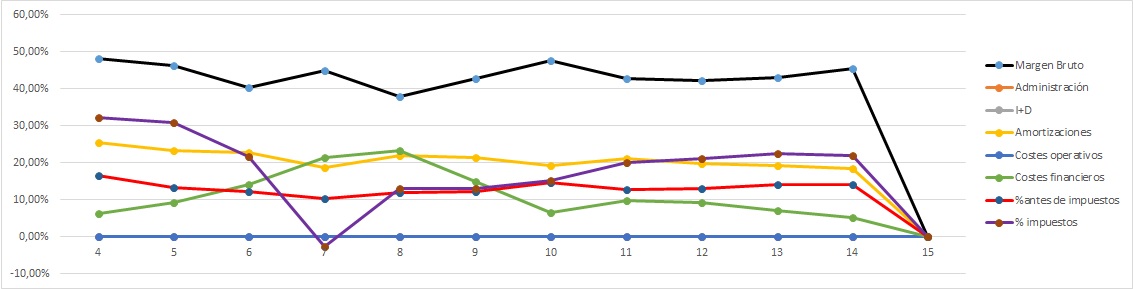

Si miramos la Gráfica de las Lamentaciones, tenemos algo normal y limpio. Vemos en el pasado que cuando comenzó a internacionalizarse se tuvo que endeudar bastante y se salió de los rangos máximos que yo exijo por muy poco. También vemos lo rápido que la directiva tomó el control del asunto y redujeron la deuda. En esta ocasión creo que la cosa quedará de una forma muy parecida. Los márgenes no son todo lo estables que me gustaría porque cada vez que hace una compra esta afecta mucho a la empresa en total, y vemos como poco a poco se ponen a trabajar y los márgenes mejoran. Es una gráfica de una empresa pequeña que se expande comprando otras empresas que están en no tan buena situación como ellos. Las amortizaciones están correctas, y todos los gastos cuadran, gráfica limpia y sin peligros. Deberemos de vigilar de cerca las consecuencias financieras que la nueva adquisición crea y la velocidad a la que las cosas vuelven a la normalidad. Gráfica limpia.

Si miramos el gráfico nos encontramos con muchas cosas curiosas. Lo primero es que la empresa es estable y volátil a la vez. Por lo menos así ha sido en el pasado. Si miramos la gráfica del beneficio no nos dice lo mismo, curioso. Lo segundo que me llama la atención es lo que muchas veces sucede en las empresas buenas. En 2.008, justo antes de la gran crisis y cuando las inmobiliarias, los bancos y todos estos pelotazos estaban a múltiplos enormes y con beneficios dudosos, nos vendieron esta maravillosa empresa a PER entre 12 y 8 antes del estallido. Como muchas veces ocurre, Mr Market tiene caprichos y hace cosas raras. Lo que ha sucedido después está claro en la gráfica, mercado lateral entre 2.008 y 2.013, crisis incluida en la que la empresa no sufrió en exceso. Fuga en enero de 2.013 para comenzar una escalada con un solo descanso en 30€ hasta máximos históricos en 50€ donde está teniendo un respiro. Ahora está muy cara, en su día estuvo anormalmente barata. Lástima de no estar en estos terrenos hace unos años para haberla pillado, ésta es la típica empresa aburrida que comprada a un precio razonable siempre es una buena compra. En estos momentos tiene un mercado lateral marcado entre los máximos de 50€ y un soporte sobre 40€, que acaba de romper por arriba, y además con mucho volumen, lo cual nos es señal de que la empresa. En 40€ no me acaba de convencer ya que no me ofrece demasiadas garantías de que el precio pagado no sea excesivo en función de los beneficios futuros. En la línea amarilla, sobre 31 sí que me parece un precio razonable para esta empresa, pero parece que no voy a tener mucha oportunidad de compra para esta empresa, se marcha para arriba y nadie sabe muy bien hasta donde llegará la alegría, de forma que me temo que el que quiera esta fantástica empresa tendrá que rascarse el bolsillo o esperar de momento un tiempo.

Antes de pasar al resumen he de hacer un pequeño inciso. Hay dos cosas que me han llamado la atención de Vidrala y su directiva. La primera es su logo. Es un logo bonito, simple y bien hecho. No la mierda a la que estamos acostumbrados en España (y parte del extranjero) donde la mayoría de las empresas del IBEX dan pena en este sentido. El logo no hace una buena empresa, pero dice mucho de los que la dirigen. En el IBEX, salvo Santander, Iberdrola, Inditex (es un holding de marcas y no cuenta), y siendo flexible Repsol, damos pena. Me ha gustado tanto su logo, como sus presentaciones, su web y todo en general. Está hecho con gusto, es claro y sencillo. Es una empresa que siente respeto por sus accionistas y trabaja para ellos, al menos de momento. Esto no es habitual por desgracia en España. Me he encontrado la palabra EBITDA, ha sido horrible, porque si no la hubiera visto les daría un 10. Pero les salva que estaba cerca del EBIT y con las cosas muy claras, de forma que creo que lo hacen para no desentonar, al final deben de vivir donde tienen la sede social. El segundo punto es la decisión de crecer. Creo que para esta empresa saneada lo más eficiente hubiera sido que empresas grandes como Rexam, Bemis…, les lanzaran una OPA, la directiva y los grandes accionistas dar el pelotazo y a otra cosa. Bueno, esto es lo habitual en las empresas españolas y ejemplos tenemos por miles. Estos señores perece que tienen un poco de respeto por sus accionistas minoritarios, por sus empleados y clientes y han decidido hacer las cosas dolorosas y que funcionan a largo plazo, como pagar poco dividendo, tener la deuda controlada, invertir en marca, logo, presentar unas cuentas bien detalladas y todas estas cosas tan poco habituales por la península ibérica y que nos traen muchas empresas mediocres y muy discutiblemente gestionadas. Vidrala está llegando a donde está siendo una empresa diferente y haciendo las cosas bien; si se “españoliza” las cosas dejarán de ir tan bien, y pasará a ser una de las muchas empresas con tensiones en ciertos momentos y deudas enormes.

Resumiendo todo un poco, hoy nos hemos quedado en casa, con una empresa muy pequeña para lo que yo busco y que no llega a lo que me gusta marcarme como mínimo, pero siempre digo que en esto puedo ser flexible, y más tan cerca de casa. La empresa tiene un negocio sencillo, que no requiere grandes tecnologías y que tiene clientes fijos. No aparece en los periódicos, ni si quiera sabemos que existe; quién se para a pensar en el fabricante de la botella de Rioja que regalamos y

hemos pagado 20€, yo desde luego no. Las cuentas están bien, tiene el problema de que acaba de hacer una compra importante y esto ha supuesto un esfuerzo grande para la empresa. Pero como tienen las cosas claras puede que tengan una digestión pesada, pero no indigestión, lo pagarán rápido y la empresa sigue creciendo en tamaño y negocio; lo veo positivo. Sus beneficios crecerán fuerte por la compra unos años y luego ya veremos, crecimiento normal. Los dividendos son crecientes y lo que es más importante, sostenibles, reales y con futuro, nos lo dejan muy claro. La empresa tiene que afrontar un cambio, ha de tomar la talla de una multinacional y empezar a mostrar un nombre en el mundo, emitir bonos y esas pequeñas cosas que tanto cuestan a veces, han de creerse lo que son, no solo una empresa ya grande, sino una gran empresa. Todo me indica que van por el buen camino, pero les queda trabajo, no lo puedo negar, en temas financieros y de ciertos aspectos en presentaciones, web y demás, les falta la guinda al pastel. Es normal y comprensible. No voy a poner problemas en que crezca siendo yo uno de sus accionistas, pero me preocupa pagar un precio excesivo por la empresa, está cara y yo no pago tanto. Haciendo mi simulación habitual, creo que no pagaría más de 33€ y cotiza todavía un poco por encima. Pero aquí he de decir que esta es la típica empresa que cuando todo está caro, el mundo entero se olvida de que existe a pesar de pagar botellas diversas por importes de tres y más cifras. A ellos les llega su parte en forma de vidrio, y ellos se acuerdan puntualmente de sus accionistas. Para una cartera de ElDividendo le doy hasta un 5% en la categoría de plata neutro. El negocio es bueno, pero la incertidumbre actual hasta ver cómo se va gestionando la nueva expansión, unido a un tamaño demasiado pequeño hace que la deje en esta categoría. No obstante, habrá que mantenerla vigilada y si sigue por la senda actual no me cabe duda de que ascenderá de categoría pero a día de hoy preferimos ser prudentes.

Qu eridos lectores, hoy creo que despido España por una temporada. Salvo alguna petición, el análisis de algún otro error o alguna cosa un tanto extraña, creo que en una temporada desgraciadamente no volveré por casa, una verdadera pena. Ojalá tuviera aquí 100 empresas como ésta que he mirado hoy entre las que elegir, pero la realidad no es ésta. Espero que os haya gustado, a mí me ha sorprendido de forma positiva, sobre todo por su rigor y responsabilidad; cosas que me alegran el día y que no siempre me encuentro. No puedo hacer otra cosas que felicitar a la directiva de la empresa, a sus trabajadores por luchar duramente todos los días en un sector tan competitivo y a sus accionistas por ser responsables y saber entender que los dividendos sostenibles son mucho mejores a largo plazo que las alegrías que otros tratan de pagar cuando no hay dinero y lo hacen como sea, con papel, con créditos, con lo que sea. Estos últimos siempre traen problemas y sobre todo, pérdida de valor para el accionista de toda la vida, el que se queda en los momentos de gloria y en los de cambios. Un saludo a todos y muchas gracias por vuestro tiempo.

eridos lectores, hoy creo que despido España por una temporada. Salvo alguna petición, el análisis de algún otro error o alguna cosa un tanto extraña, creo que en una temporada desgraciadamente no volveré por casa, una verdadera pena. Ojalá tuviera aquí 100 empresas como ésta que he mirado hoy entre las que elegir, pero la realidad no es ésta. Espero que os haya gustado, a mí me ha sorprendido de forma positiva, sobre todo por su rigor y responsabilidad; cosas que me alegran el día y que no siempre me encuentro. No puedo hacer otra cosas que felicitar a la directiva de la empresa, a sus trabajadores por luchar duramente todos los días en un sector tan competitivo y a sus accionistas por ser responsables y saber entender que los dividendos sostenibles son mucho mejores a largo plazo que las alegrías que otros tratan de pagar cuando no hay dinero y lo hacen como sea, con papel, con créditos, con lo que sea. Estos últimos siempre traen problemas y sobre todo, pérdida de valor para el accionista de toda la vida, el que se queda en los momentos de gloria y en los de cambios. Un saludo a todos y muchas gracias por vuestro tiempo.

5 comments to “Vidrala”

Espectacular!!

Vean cómo un bloguero caradura y con total falta de ética y de valores, Dr.Exo, es cazado en el foro de Gregorio, quedando en un ridículo absoluto.

Leer desde este comentario acertadísimo de Buckley hasta el final. Es un rato pero lo pasarán bien

http://www.invertirenbolsa.info/foro-inversiones/showthread.php?9147-Proyecto-del-Dr-Exo-y-sus-tres-pacientes&p=148556#post148556

S2.

Hola Destripablogs,

He leído más o menos todo el hilo y no me gusta la actitud de este bloguero que comentas, aún así, no entiendo el motivo del comentario que no aporta nada. Nosotros nos basamos en datos objetivos y tratamos de exponer cómo hacer las cosas a quien quiera aprender. Como puedes comprobar, ni vendemos libros, ni tenemos publicidad, es decir, esta web nos cuesta dinero todos los meses. Desconozco si lo que cuenta este señor es verdad o no, no sigo su blog, ni sus hilos, alguna vez he coincidido en ese foro con él, pero sin más.Te puedo asegurar que hay varias personas en este mundo que han conseguido mejor rentabilidad sostenida que la mayoría de los fondos y el hecho de no tener un diploma no significa que no se tengan conocimientos o se sea un inútil. He conocido auténtica basura profesional con títulos universitarios y doctores universitarios que son de lo peor, no solo en actitud, sino en conocimientos. Como ya he dicho no conozco a este bloguero y no puedo opinar de una forma directa, lo que un compañero ha demostrado sobre su doble identidad y demás dice mucho de él y poco es bueno. Lo único que te puedo asegurar es que a las personas que amamos este mundo e invertimos horas y dinero en formación, nos esforzamos, nos criticamos para encontrar los fallos y mejorar, nos da igual la publicidad en el blog y esos enriquecimientos que muchas personas se inventan (porque yo no me creo que con un blog de inversión hagas dinero), lo que nos importa es ver nuestra cartera crecer, cobrar buenos dividendos y superar al mercado; para esto con una hoja de cálculo nos basta.

Nosotros no sé si seremos según estos señores suficientemente cualificados, tampoco si nuestras entradas habrán ayudado a alguien (creo que sí). Yo lo que te puedo asegurar es que muchas personas nos han presentado empresas estupendas en las que invertir y que hemos analizado con nuestras mejores intenciones y a veces bastante esfuerzo. Seguramente nos hayamos equivocado en algún análisis, y además nos volveremos a equivocar. Tenemos nuestro reto de no tener ni una sola apestada en la zona de oro y de momento lo hemos conseguido, los datos están para el que los quiera calcular. Y valoramos mucho a nuestros lectores que tienen una gran calidad y nivel. No es nuestro objetivo crecer en lectores para perder calidad de los mismos.

Desde esta web no somos partidarios de censurar a nadie, y no lo vamos a hacer mientras no se falte al respeto y se expresen las ideas con razonamientos y lógica, pero agradecemos que los comentarios estén relacionados de alguna forma con la temática de la entrada o de la web. Creemos que la labor de mediador en todo este tema es de Gregorio, y la responsabilidad de saber lo que se lee de cada cual.

Un saludo y gracias por participar.

Gorka

Genial la respuesta.

Yo no me habría tomado tanta molestia, este individuo va dejando el mismo comentario en todos los blogs de la temática.

Respecto a Vidrala el asunto que le veo es que el vidrio es muy caro de transportar (pesa para lo que vale), y desde una fábrica solo se puede abastecer a los alrededores. Es decir, no se puede exportar. No estoy muy seguro de si es una ventaja o desventaja, pero ahí dejo la reflexión…

Saludos!

Hola Juan,

Lo que comentas es cierto, no solo es caro, sino que además es delicado por motivos de ruptura. Por esa razón tienen muchas fábricas y no son tan grandes, abastecen un cierto radio de distancia y luego tienes que abrir otra. Donde yo veo la ventaja es que no me veo comprando una buena botella de vino, ron, ginebra… y que venga en plástico o lata. Entre otras cosas porque los «expertos» dicen que el vidrio es de los pocos envases que no modifican el sabor. Imagino que tratarán de situarse cerca de los centros importantes de embotellamiento.

Un saludo y muchas gracias por participar.

Gorka

Hola Gorka, en ningún caso es mi intención criticar tu blog, todo lo contrario. Solo hacer partícipe al conjunto de los inversores de la oveja negra que se nos ha colado. Tampoco seré yo el que critique tu estrategia. Si lo has interpretado de ese modo es que me expliqué muy mal. Me parece excelente el enfoque que comentas y espero poder seguirte habitualmente. Sobra mucha filosofía y marketing en los foros y falta mucho análisis fundamental. Gracias por tu respuesta, que te honra, y s2.