Union Pacific

Hola Compañeros.

Hoy seguimos por USA, pero esta vez con una empresa histórica. Un clásico en el transporte de mercancías por ferrocarril, muy arraigado en aquellas lejanas tierras desde hace ya mucho tiempo. Hoy nos vamos con la histórica Union Pacific.

Intentaré resumir lo máximo posible la historia de esta compañía porque es muy extensa, quedándome con los hechos más icónicos. El origen de esta compañía se remonta al 1º de julio de 1862, en virtud de una ley del Congreso de Estados Unidos titulada «Pacific Railroad Act» de ese mismo año, donde se autorizaba a brindar ayuda para la construcción de un ferrocarril y línea telegráfica desde el río Missouri (en el centro del país) hacia la costa del Océano Pacífico, asegurando al Gobierno el uso de la misma para fines postales, militares y otros. La ley fue aprobada por el presidente Abraham Lincoln en plena Guerra Civil Estadounidense y su objetivo era primordialmente militar.

Dicha ley autorizó extensas concesiones de tierra en el oeste de los Estados Unidos y la emisión de bonos del gobierno a 30 años (al 6% de interés anual) para las empresas Union Pacific Railroad (Ferrocarril Unión del Pacífico) y el Central Pacific Railroad (Ferrocarril Central del Pacífico) con el fin de que ambas constituyeran un ferrocarril transcontinental.

En 1863 se inicia la construcción del ferrocarril Central Pacific desde la bahía de San Francisco hacia el este. Mientras tanto, el ferrocarril Union Pacific comienza su construcción en 1865 desde Council Bluffs (Estado de Iowa) hacia el oeste.

Cuando la Guerra Civil finaliza en 1865, Durant (máximo accionista de la compañía) acelera los trabajos colocando mano de obra extra. Dicha línea fue construida principalmente por inmigrantes irlandeses y antiguos soldados de la Guerra Civil, que habían aprendido su oficio durante las actividades bélicas. Las dos líneas finalmente se unieron en Promontory Summit, Utah, cincuenta y tres kilómetros al oeste de Ogden, el 10 de mayo de 1869, constituyendo el primer ferrocarril transcontinental de América del Norte.1

Posteriormente, la empresa construyó nuevos ramales: el Ferrocarril de Utah que se extiende al sur de Ogden hasta Salt Lake City; el Ferrocarril del Sur de Utah que se extiende al sur de Salt Lake City; y el Ferrocarril del Norte de Utah que se extiende al norte de Ogden. Paralelamente la compañía construye o absorbe líneas locales que le dieron acceso a Denver, Portland, Oregon y la región noroeste del Pacífico. Adquirió el ferrocarril Kansas Pacific (originalmente llamado la Union Pacific Eastern Division (Ferrocarril Unión del Pacífico, División Este), aunque, a pesar de su nombre, se trataba de un ferrocarril separado.

Poco después, en 1872, se destapa otro de los escándalos de Durant: el fraude del Crédit Mobilier. El Ferrocarril Unión del Pacífico había realizado contratos con la empresa Crédit Mobilier (una empresa creada por Durant) para la construcción del ferrocarril. Gracias a estos contratos, el Crédit Mobilier adquiría acciones y bonos en la Union Pacific en valor nominal y luego los vendía en el mercado abierto para obtener grandes beneficios. El escándalo involucró sobornos a congresistas y enormes especulaciones bursátiles. Finalmente, los problemas económicos llevaron a que la compañía cayera en bancarrota durante la década de 1870, provocando una reorganización total de la empresa el 24 de enero de 1880. Por aquel entonces su accionista dominante era Jay Gould.

Sin embargo, la nueva compañía también se declara en bancarrota en 1893, de la cual se recupera el 1º de julio de 1897. Durante este período la UP (Union Pacific) tuvo que liquidar algunos de sus activos, como el Ferrocarril Unión del Pacífico Sección Central, que se convirtió en el «Missouri Pacific Railroad», mientras que la Sección Sur fue adquirida por el recientemente creado «Missouri Kansas Texas Railroad» en 1870. No obstante, la UP pronto se recuperó y fue lo suficientemente fuerte para tomar el control del «Southern Pacific Railroad» (SP) en 1901, aunque luego la Corte Suprema de los Estados Unidos le ordenó entregar el control del mismo en 1913. La Union Pacific también fundó el centro recreativo «Sun Valley Resort» en Idaho en 1936, y el departamento de ingeniería de la empresa en Omaha diseñó asimismo el primer sistema de aerosillas para ese verano.

Como vemos, una empresa con mucha historia y un tanto convulsa, pero que actualmente cuenta con la friolera de 32.100 millas de vías principales extendidas por 23 estados en USA y emplea a 44.500 personas.

El negocio es sencillo de entender al máximo; transporte de mercancías por ferrocarril. Cierto es que conservan algo de transporte de personas en la periferia de Chicago, pero el grueso principal es el transporte de distintos tipos de mercancías.

En el último año el reparto por divisiones fue como sigue:

- Intermodal (20%)

- Productos agrícolas (17%)

- Carbón (16%)

- Productos Industriales (19%)

- Químicos (17%)

- Automóvil (11%)

Mirando los informes que presenta la compañía, sobre el último año decir que:

- Los resultados son malos, y esperan que este año tampoco sean muy buenos.

- Han llevado a cabo bastantes recompras de acciones para que el efecto por acción se modere. No obstante, no han igualado al 2014.

- El dólar fuerte les perjudica de cara a las exportaciones, siendo ésta una de las principales razones de los malos tiempos que pasan.

- Han sufrido fuertemente el desplome del fracking, ya que ellos transportan gran parte del equipamiento necesario para esta industria. En 2015 ya se ha llevado un palo, y 2016 no parece que vaya a ser mejor para esta industria.

- Derivado de todo lo anterior, sólo han tenido crecimiento en uno de los sectores arriba destacados (Automóvil). Algo lógico, ya que los precios bajos del petróleo fastidia todas las otras divisiones pero anima al consumo de más gasolina y automóvil.

Sobre el negocio decir que es de los que tanto a mi hermano como a mí nos gustan mucho. Sencillo, seguro y con futuro por delante. Cierto es que esta empresa tiene la

expansión muy limitada. Al final, la geografía es la que es y siempre se podrá mejorar algo, optimizar procesos (tecnología que permita aumentar la velocidad de los trenes por ejemplo) y el tráfico de mercancías puede aumentar, pero tiene límites. Obviamente, no le queda el mismo recorrido de expansión y crecimiento que el que ha tenido. Hay que ser conscientes de ello sobre todo al determinar el precio que se paga por la acción, porque no se pueden pagar precios altos confiando en grandes expansiones; a buen seguro no llegarán. Eso no quita para que no sea un negocio fantástico y una empresa que cogida a buenos precios sea de lo mejor. Para determinar esto habrá que mirar primero los parámetros habituales, pero desde luego que el negocio es de los que despiertan nuestro interés. Una gran ventaja es que tienen la propiedad de las mejores vías férreas de USA, que van por los mejores sitios, y que si otra compañía quiere hacerle competencia por tren es complicado porque tiene que construir vía nueva (y las mejores zonas me imagino que ya las cogieron estos en su día como pasa siempre) o pagar por usar las suyas lo que les pone en clara desventaja.

Por capitalización estamos hablando de 68 billones, que es un tamaño ya considerable pero aún bueno para lo que buscamos por aquí. Obviamente, como ya he dicho, no esperemos que duplique el tamaño a medio plazo porque no es posible, la geografía y la técnica dan lo que dan. No obstante, el tamaño desde luego no es un problema aquí.

La relación de corrientes es de 1,29. Es un rango bajo aunque dado el negocio bastante estable que tiene se lo puede permitir. Decir que viene de rangos más bajos en años anteriores, en entornos de 1,12-1,18. Ya sabéis que a nosotros nos gusta este rango alto porque evita sustos cuando vienen mal dadas un año. Por lo tanto, bien por la empresa en ir elevando poco a poco este parámetro. Los fondos propios de la empresa son del 38%, rango aceptable aunque estaría bien que subiera ligeramente. De hecho, en los últimos años había estado ligeramente por encima del 40% pero el programa de recompra de acciones que están llevando a cabo ha hecho disminuir ligeramente los fondos propios. No es preocupante de momento pero siempre conviene mantener vigilancia sobre estas cosas. El fondo de comercio es prácticamente despreciable en esta empresa. Tiene lógica por el tipo de negocio que tiene, en el que el valor de la marca ni las patentes no debieran ser gran cosa, pero así nos aseguramos de que no hay porquería por ahí escondida, lo cual siempre es positivo.

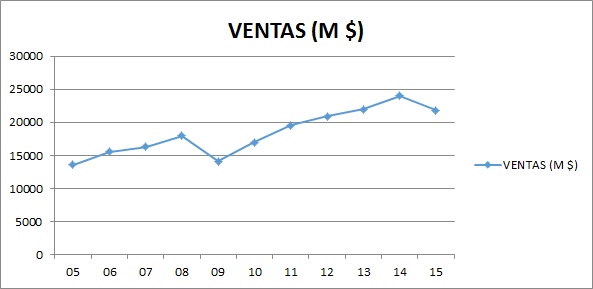

Las ventas nos muestran el carácter ligeramente cíclico de la empresa. Bajada por la crisis que estalló en 2008 que se ve reflejada en el año siguiente y bajada de nuevo este último año debido a la crisis de las materias primas, especialmente dañina en el sector del fracking estadounidense, y que probablemente se prolongará este año también. Entre medias, crecimiento más o menos constante y sostenido. Es algo normal por el negocio que tiene y hay que ser conscientes de ello, por eso es importante exigir estados de cuentas sanos y robustos.

Vamos ahora al capítulo de la deuda, que como siempre es algo que nos gusta mirar a fondo por entrañar los mayores riesgos para la sostenibilidad de la empresa y los dividendos. En el caso que nos ocupa, la deuda a largo plazo es de algo más de 15 billones para un EBIT que este año ha sido de 8 billones, lo que nos da un ratio de 1,93, que es algo controlado. Además este año se han endeudado más aún para recomprar acciones porque están consiguiendo financiación barata. Este año ha hecho bastantes emisiones algunas a muy largo plazo. Por ejemplo 400 millones al 4,375% a 50 años. Ha emitido deuda a 40 años por debajo del 4% y en entornos del 3,3% a 20 años. Lógicamente, éste es momento de aprovechar a emitir deuda p

orque no sabemos cuánto va a durar este entorno de tipos y a nada que aparezca una inflación normal la gente que ha comprado estos bonos va a estar perdiendo dinero mucho tiempo, pero ése no es problema de la empresa. El calendario de pagos está bien estructurado y equilibrado, siendo este 2016 el peor año. Doy por hecho que aprovecharán para seguir emitiendo deuda; a partir de ahí se vienen años que con la actividad normal de la empresa pueden pagarse sin demasiados problemas. Han dedicado este año más de 3 billones a la recompra de acciones que por lo que veo es práctica habitual. A los precios que se ha hecho (PER en torno 20 de media) no es algo que me guste demasiado, se está premiando al que se marcha, esto es siempre mejor si se hace con precios más bajos pero ya digo que parece que es algo que tengan por norma. Ahora bien, en el balance aparecen otros 15 billones como “deferred income taxes”. Por lo que he entendido son una especie de impuestos que no pagan al gobierno y que quedan ahí. No aparecen contados como deuda pero entiendo que en algún momento dado habrá que pagar. Cierto es que esta partida ha estado siempre ahí, parece que va pasando de año en año y que va a estar ahí por siempre, pero es algo que no termino de entender y viene como pasivo, y no tiene un valor desdeñable precisamente (duplicaría la deuda si se contabilizara como tal), por lo que es algo que hay que tener vigilado. Sinceramente, me gustaría saber mejor qué es exactamente, pero lo que hay en el pasivo mejor vigilar de cerca.

Sobre los márgenes nos encontramos con un ROE de 23% y un margen neto del 21,9%, que son rangos excelentes. Además, hemos de añadir que vienen con una senda creciente, lo cual quiere decir que la optimización de los recursos está dando frutos. Como siempre decimos, los márgenes es uno de los mejores indicadores de la calidad del negocio, ya que muestran cuánto puedes cargar los precios sin perder clientela. Pues bien, rangos cercanos y superiores al 20% demuestran que la competencia no es lo suficientemente fuerte como para forzarles a bajar precios y parece que para transportar mercancías en EEUU es mejor utilizar los trenes de estos señores que dar la vuelta en barco o usar avión o carretera. Las barreras de entrada, debido a la cartera de clientes adquirida y sobre todo, a la infraestructura desarrollada a lo largo del tiempo, se ve que son considerables. Jamón del bueno por lo que muestran estos números.

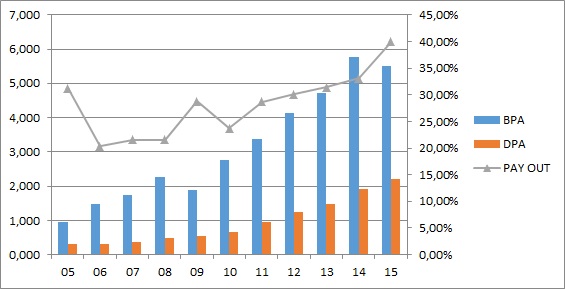

Los beneficios vemos que siguen un camino prácticamente paralelo al de las ventas. Crecimiento sostenido, bajada en 2009 debido a la crisis y nueva bajada en 2015. Personalmente tengo la impresión de que estamos ante una empresa robusta que tiene una clara tendencia de crecimiento moderado que durante las crisis lógicamente sufre con el ciclo. Pero desde luego los dividendos son de momento sostenibles, ya que vemos que se mueve en entornos de pay – out más o menos moderado, si bien el último año ha subido ostensiblemente. Parece que en estos momentos no encuentran nichos en los que ubicar el dinero y por ello han dedicado mucho más de lo habitual al accionista, tanto aumentando el dividendo como agudizando el programa de recompra de acciones. No me parece mal, de hecho como ya dije desde el principio no creo que el ritmo de expansión de esta empresa sea tan grande como en el pasado y por lo tanto es lógico que se vaya subiendo el pay – out. De hecho en los últimos 10 años han multiplicado por más de 4 el beneficio, dudo mucho que ocurra en los próximos. No obstante, mi opinión es que si detectan el inicio de otro ciclo de expansión económica seguro querrán invertir más. Por eso prefiero que las empresas mantengan pay – outs razonables, el accionista se pica al dividendo y luego no quiere oír que en un entorno más favorable se congela o reduce para invertir más. Razón por la cual en estos entornos es mejor tirar de recompra de acciones que es dinero al bolsillo del accionista pero sin verse tanto pero ojo, siempre que los precios de las recompras sean razonables, es un equilibrio a veces complicado de mantener. Desde luego, lo que no se ha de hacer en una magnífica empresa como ésta es coger ese dinero y comprar negocios mediocres que hagan la empresa peor, ésa es la última opción.

El valor contable es de 23,8, lo que nos da un múltiplo de más de 3 hasta alcanzar la cotización. Lo pongo meramente como dato, nada más que comentar aquí, no es demasiado relevante y se mueve en rangos normales.

El PER con las cotizaciones actuales y el BPA de 2015 es de 15 que, desde luego, no es un precio disparatado para esta empresa. Repito una vez más que si estamos interesados en realizar una compra de esta empresa ajustar el precio de entrada es

vital, ya que no se prevé una expansión similar y por tanto no vamos a ver crecimientos en el valor bestiales. Pero como siempre en este tipo de negocios, si se aprovecha un momento de tensiones o a veces de miedos o irracionalidades del mercado y se consigue un precio de entrada ajustado y bueno se pueden convertir en una de las mejores de la cartera. Históricamente ha cotizado con PER más altos, no hace mucho se situaba por encima de 20 pero parece que el mercado la penaliza porque entiende que la crisis de materias primas en USA le va a pasar mucha factura y lo están descontando. ¿Hasta qué punto? Eso lo debe decidir cada cual. En mi opinión en los precios actuales es muy valorable la posibilidad de compra.

El equipo humano me parece al menos muy bueno. No estoy lo suficientemente cerca como para evaluar si llega a la excelencia pero lo que puedo ver desde aquí me gusta mucho. Lo que leo que dice su presidente y los números que veo después cuadra (por desgracia no siempre pasa) y sus argumentos para lo bueno y para lo malo parecen coherentes. Tienen una política de remuneración clara y transparente, se preocupan por la salud de sus empleados (están consiguiendo reducir muchísimo el número de accidentes laborales y dicen que planean seguir así, confiemos en que se consiga) y veo que tienen las ideas claras sobre lo que quieren que sea la compañía. Han conseguido un coeficiente de habilidad de 18,87, que es muy alto. Además es bastante representativo porque han pillado un ciclo expansivo brutal así como 2 crisis por lo que quiere decir que han sabido moverse bien en todo tipo de entornos. Como digo, no sé si será el mejor equipo directivo del mundo pero entre los mejores seguro que está.

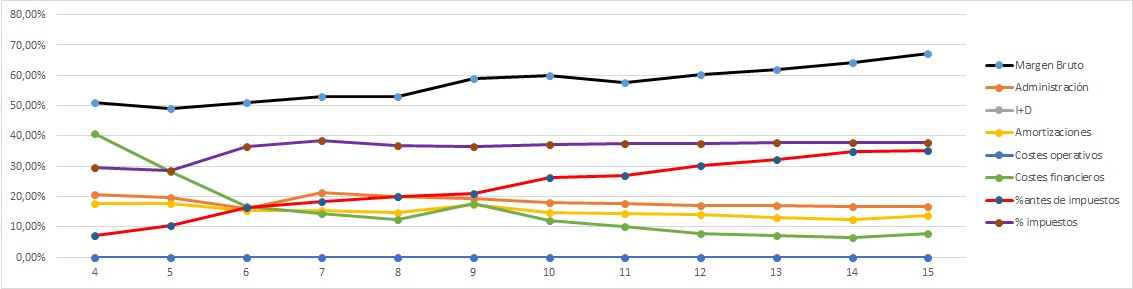

Llegamos a la gráfica de las Lamentaciones. Como titular la gráfica está limpia con líneas más o menos paralelas y constantes. Algunos aspectos a destacar: El crecimiento espectacular de las líneas que marcan los márgenes. Además, los costes financieros vemos que los bajaron drásticamente desde 2006 y los han mantenido con una tendencia bajista y mucho más controlada. La gráfica remarca lo que he dicho antes del equipo directivo, que lo ha hecho muy bien en los últimos años. Esta misma empresa, hace 10 años, con unos costes financieros que en porcentaje eran 4 veces mayores que ahora y con unos márgenes que eran más o menos una tercera parte (hablo de margen neto) recibiría una calificación notablemente inferior. Se han hecho las cosas muy bien en estos tiempos y si se sigue en la misma línea no se conseguirá la misma expansión pero seguiremos teniendo una empresa fuerte, dinámica y robusta financieramente, lista para invertir si hace falta y pagadora de dividendos. Comentar también que las líneas de impuestos y administraciones son prácticamente planas. En una empresa como ésta debe ser así, pero eso nos muestra que no se ha andado haciendo truiquiñuelas y trampas varias que a veces vemos por ahí.

En cuanto al gráfico pues vemos un poco lo que comentaba cuando hablaba del PER. Una empresa que se llevó el varapalo de la crisis en 2008-2009 perdiendo más del 50% del valor y que luego ha cotizado alta, siempre por encima de la MM1000 hasta que llegó la crisis de las materias primas y se ha llevado otro varapalo, cayendo por debajo de la línea morada. Ahora parece que comienza a reportar aunque sigue por debajo de esta línea. Parece que ha creado un soporte en torno a 70, por debajo no hay nada hasta 40. Por arriba, pequeña resistencia sobre 100 y luego hasta máximos de 124$. Lo que depara el futuro nunca puede saberse pero desde luego por debajo de la línea morada teniendo en cuenta el negocio que tiene y que la crisis de las materias primas puede que esté remitiendo (aunque esto todavía es bastante incierto) es una empresa muy valorable en los entornos actuales. Si siguiera un patrón parecido al del pasado estaríamos ante un momento fantástico de entrada pero eso no puede saberse, yo desde luego apuesto por un comportamiento más moderado. Hay que tener en cuenta que antes de la caída del crudo estuvo en su máximo apogeo especialmente en USA y eso ayudó mucho a esta empresa, no creo que vaya a contar con un boom similar en los próximos años.

Resumiendo un poco todo, hoy nos encontramos con una magnífica empresa, en un sector sencillo pero muy necesario como es el transporte de mercancías por ferrocarril. Presenta un estado de cuentas sólido (lo peor una relación de corrientes que es sólo aceptable pero que está subiendo con los años), una deuda controlada, un equipo serio y responsable en la dirección y con unos márgenes magníficos. Presenta también un crecimiento sostenido tanto en ventas como en beneficios aunque justamente ahora esté pasando por dificultades en cuanto a ventas por la crisis de las materias primas. Es muy destacable que a pesar de ello está manteniendo e incluso aumentando los márgenes y eso unido a la recompra de acciones ha hecho que el BPA apenas se haya notado. Seguramente le espera un 2016 difícil también pero yo creo que tiene un buen futuro por delante, quizá no tan brillante como el pasado pero sí muy bueno.

En conclusión, la empresa reúne todo lo que aquí buscamos por lo que irá directa a la categoría de honor. Para una cartera Eldividendo hasta el 8% y la califico como oro neutro. No la colocaré en verde porque para eso necesitaría más potencial de crecimiento que no lo veo y esa partida en el pasivo que no acabo de entender y me preocupa un poco pero por lo demás cumple de sobra con todos los parámetros para ser una muy buena pagadora de dividendos. Como ya he dicho, mucha atención al precio de entrada, pero si se consigue uno aceptable esta empresa puede ser uno de los pilares sólidos sobre los que apoyarse con mucha tranquilidad. Pocos sobresaltos y crecimiento de valor y de dividendos, vamos de lo que gusta mucho por aquí. Nada más que decir aquí amigos, hoy hemos revisado una empresa histórica que sigue muy vigente y haciendo las cosas bien, demostrando que un sector tan tradicional como éste puede dar unos rendimientos extraordinarios si se trabaja con eficiencia, rigor y responsabilidad.

Como despedida decir que el que escribe terminó ayer mismo los exámenes y está redactando este último párrafo a altas horas tras una celebración adecuada dejando algo de dinero a una empresa muy querida en este foro como Diageo, aunque con moderación. Ahora toca la parte más difícil, que es buscar un trabajo lo mejor posible mientras hacemos el proyecto fin de máster pero bueno, todo se andará. De mientras, seguiremos buscando grandes empresas con buenos negocios para invertir cuando se pueda y garantizarnos un futuro mejor y más libre. Como siempre, esperamos que la entrada haya gustado y muchas gracias por vuestro tiempo.

27 comments to “Union Pacific”

Muchas gracias por el análisis, cuando la estuve mirando la descarté por estar ligada al carbón (en retroceso) y fracking, sin embargo me ha gustado más después de leeros. A mi me dió como precio límite 70$ ; ¿vosotros qué precio le daríais como punto de corte?

Hola Joaquín:

El análisis lo ha hecho mi hermano que está de viaje ahora mismo. El transporte por tren creemos que va a cambiar bastante en los próximos años, sobre todo si se liberaliza un poco más de lo que está, sobre todo en UE. Hay un punto que no se comenta, el transporte por tren es mucho más barato que el transporte por camión, pero es mucho menos dinámico, de forma que los bajos precios del crudo no le vienen demasiado bien, porque hacen competitivo a su competencia. Creemos que este sector va a avanzar en unas décadas y será muy importante sobre todo por el medio ambiente, desplazando a camiones e incluso avión en corta distancia porque ellos lo tienen mucho peor para ser poco contaminantes.

Cualquier empresa de esta calidad comprada por debajo de la media movil 1.000 sesiones es una compra al menos razonable (salvo casos como Tiffany que estaba muy cara durante mucho tiempo). Creo que el soporte que tiene en la franja 82$ – 83$ es un buen punto para comenzar a entrar poco a poco. He hecho una simulación y si los próximos 11 años lo hace la mitad de bien que los pasados 11, pagando 85$ tendríamos una rentabilidad que rondaría el 8%-10% anual más los dividendos. Creo que es algo muy razonable.

Hay un pequeño soporte sobre 70$ y sería muy interesante comprar más en ese punto, pero no tendría problemas en pagar un poco más, sabemos que no es una empresa de crecimiento, pero entre las recompras que hacen, el negocio que tiene futuro no es un lugar de mucho riesgo a estos precios. Estoy seguro que no es la inversión de la vida, nadie va a multiplicar por 10 invirtiendo en esta empresa.

Un saludo y gracias por participar.

Gorka

Gracias por una respuesta tan clasificadora. Respecto a Tiffany, ayer entré en 62$ y hoy ha subido un 12% el dividendo.

Hola Joaquí:

Pues no puedo hacer otra cosa que felicitarte, has hecho una entrada de libro según el criterio que suelo llevar yo. Empresa de división oro, en un soporte por debajo de la media movil 1.000 sesiones. Tiffany puede confundir, porque tras perder casi la mitad de la cotización desde máximos históricos, sigue sin estar barata, está a un precio razonable. Personalmente es una empresa que me encanta, de hecho la he estado mirando para el cambio por Monsanto con el tema de Bayer, pero creo que de momento no voy a mover ficha y ando corto de liquidez en estos momentos, a ver lo que hago con los dividendos que tengo y los que vienen en un par de meses, porque me temo que algo tendré que hacer.

Un saludo y gracias por participar.

Gorka

Hola Joaquín

Ya que preguntas por el negocio y aprovechando que ya estoy de vuelta te doy mi punto de vista. Honestamente, de inicio también yo la veía más ligada al tema materias primas. Es obvio que tiene una cierta dependencia de ese sector (de hecho la crisis del último año así lo atestigua) pero es mucho menor de lo que esperaba y cuando te metes en los números te vas dando cuenta de esto. El carbón que como bien dices parecía ser casi la bandera del sector pesa un 16%, que es un porcentaje significativo pero tampoco enorme, podría soportar un descenso y compensarlo con otras cosas (tampoco va a desaparecer de un día para otro).

Sobre precios nunca me ha gustado dar un número concreto, si se la puede coger por debajo de la MM1000 generalmente el precio será aceptable. Está claro que 70 parece un buen precio pero todo ese tiempo que se movió no hace mucho en la banda 70-75 pudo ser un buen momento de entrada, generalmente este tipo de empresas muy buenas y estables es complicado pillarlas baratas, hay que estar atento y aprovechar las ocasiones.

Como siempre, muchas gracias por la participación.

Jon

Genial,

Una empresa nueva al radar que no tenia,

Parece un sector maduro, que hace con el dinero que no reparte? Todo recompras?

Muchas gracias!

Saludos.

Hola Lucía:

Esta es una empresa madura, pero si te fijas en las amortizaciones y depreciaciones que tiene hacer son importantes, de forma que este tipo de empresas tienen una partida para CAPEX importante. La empresa ha recomprado bastantes acciones, y la verdad he de reconocer que a PER 15 y sin tener que pagar impuestos es una forma de remunerar al accionista muy importante. Cuando las cosas mejoren un poco veremos despegar fuerte el BPA porque aunque haya el mismo beneficio hay menos partes en las que dividir.

Se nos ha olvidado comentar una cosa, esto son picos y palas puro. A esta empresa le da igual que el que transporta gane mucho o poco, solo le importa que no quiebre para que siga siendo cliente. No hay un competidor claro, son más baratos que el camión y más dinámicos que el barco, de forma si quieren transportar han de pagar el peaje. Por lo tanto esta empresa va muy ligada a la actividad de la zona en la que opera y no tanto al beneficio de las épocas de bonanza. Lo importante para ellos es el movimiento, como un broker. Al broker le da igual que ganes mucho dinero, poco o pierdas, le interesa el movimiento y que sigas vivo. Son como brokers del transporte.

Un saludo y gracias por participar.

Gorka

Me encantan vuestros analisis. En espanol no teneis rival!! Estariais en oro en verde 🙂

Hola Onestone,

Nos alegra de que te gusten las entradas. La verdad es que estamos disfrutando de nuestros análisis y aprendiendo un montón gracias a todos. Hay webs muy buenas en castellano, lo que pasa es que nosotros a veces damos una visión un poco más estricta y diferente. Además nos estamos centrando mucho en empresas que consideramos de calidad y que pueden resultar desconocidas o lejanas pero que también son muy interesantes para todos. Nunca pensé conocer tantísimas empresas de tan lejos y de tanta calidad, la verdad es que los primeros sorprendidos somos nosotros.

Un saludo y gracias por participar.

Gorka

Sobre el tema hay muchas y algunas muy buenas. Pero q analicen empresas internacionales con esta profundidad yo no las conozco (se aceptan sugerencias 🙂 ). Y gratis. Al Cesar lo que es del Cesar. GRACIAS

Muchas gracias por tus palabras.

Gorka

Gracias por el análisis chicos, yo fui uno de los que os la propuso 😉

Comparto vuestra opinión de las bondades de este tipo de negocio, seguro y estable. En este caso disfruta de una especie de casi monopolio. La empresa es seria. Las mejoras no vendrán tanto por incremento de ventas como por mejora de su eficiencia (es interesante los objetivos de la optimización de tiempos de transporte que mencionan en sus presentaciones). En fin, para mi es una inversión a muy largo plazo, una cash cow, una especie de bono bien remunerado. Estoy dentro con media posición sobre los precios actuales. Se me escapó cuando tocó los 70.

Muchas gracias por el análisis.

Hola Arturo:

Hoy el mérito ha sido de John que se ha currado el análisis. A ambos nos ha gustado el negocio y lo que comentas es una forma de verlo, es un buen bono protegido contra la inflación que normalmente suele ir bien. Como la empresa recompra muchas acciones, esto tiene un efecto muy bueno a largo plazo para el accionista de toda la vida, lástima que en otros países no hagan lo mismo. Bueno, tampoco hay que agobiarse con los precios de entrada, al final cuando llevas unos años en esto te das cuenta que no son tan importantes como muchas veces nos pensamos. Tienes una buena empresa en cartera, y como cualquiera de la zona dorada, es muy raro que decepciones a largo plazo si se pagan unos precios razonables, y me parece, que como ya has comprobado, qué difícil es ponderar a la baja este tipo de empresas!!!

Un saludo y muchas gracias por participar, ha sido un placer hacer esta empresa.

Gorka

Hola compañeros Gorka y Jon,

UNP es una empresa que tenia en cartera pero que vendi el 23-12-15 para obtener unas minusvalias con las que compensar plusvalias.

Con la venta de UNP compre BEN y WMT. Es posible que la vuelva a comprar cuando haya pasado un año desde que la vendi ( en el mercado USA la regla de los dos meses se convierte en la regla de los doce meses ). Ahora mismo la veo a buen precio.

Desde que vendi UNP compre CSX y todavia la llevo en cartera. Me da la impresion de que son empresas muy parecidas, incluso en la evolución historia de sus dividendos.

No se si lo dice el articulo, pero esta empresa ha aumentando sus dividendos a buen ritmo historicamente:

Los ferrocarriles compiten en USA con los camiones. Por las peliculas, ya sabemos como son los camiones en USA ( lo grandes que son ). Es posible que los camiones aumenten su cuota de mercado en el futuro porque los vehiculos autonomos estan a la vuelta de la esquina y esto seguramente traera una reduccion de los tarifas en el transporte por carretera.

Incremento del dividendo en 5 años:

UNP: 181,2%

CSX: 145,5%

ROK: 96,43%

En 10 años:

UNP: 633,3%

CSX: 781,3%

ROK: 205,6%

En 15 años:

UNP: 1K %

CSX: 260%

ROK: 92,27%

En 20 años:

UNP: 411,6%

CSX: 331,9%

ROK: -23%

En 25 años:

UNP: 616,8%

CSX: 517%

ROK: 219,8%

Fuente de los datos: ycharts.

Estos porcentajes creo que solo hacen referencia a los dividendos ordinarios.

ROK queda un poco mal parada, pero seguramente lo que paso es que ROK dio dos o tres dividendos estraordinarios importantes por ventas de partes del negocio. Si se tienen en cuenta estos dividendos extraordinarios de ROK, esta no se queda tanto atras con respecto a UNP y CSX en lo que se refiere al crecimiento de los dividendos ( totales: ordinarios + extraordinarios ).

Por ejemplo, en esta pagina web

https://www.dividata.com/stock/ROK/dividend

Se puede ver que el 2 de julio del 2001, dieron un dividendo extraordinario de 23.51$.

El 1 de octubre de 1997 otro de $7.750 y el 04 de enero de 1999 de $9.400.

En esos años el dividendo ordinario era aproximadamente de 1$.

Un saludo cordial.

En mi comentario anterior, cuando me refiero al crecimiento en x años, me estoy refiriendo al crecimiento en los ULTIMOS x años.

Hola Anilomjf:

Muy interesante lo que comentas, sobre todo lo de que la regla de los dos meses en USA es de 12, no vayamos a tener sustos, estas cosas está bien saberlas y comentarlas de vez en cuando porque no siempre se conocen, yo de hecho no la conocía.

La verdad es que la empresa ha ido muy bien y ha pillado una época muy buena, que en mi opinión no ha terminado pero ha pasado ya una expansión importante.

Un saludo y gracias por participar.

Gorka

Otra cosa:

por el crecimiento de sus dividendos, yo no compararia, en absoluto, una accion de UNP con un bono.

Hay que llamar a cada cosa por su nombre. Al pan, pan, y al vino, vino.

Un saludo cordial.

Hola Anilomjf:

Aquí tengo un doble sentimiento, por un lado lo que comentas es totalmente cierto, ha crecido BPA en los últimos años por encima del 15% anual, esto no es de un bono. Por otro, creo que los últimos 12 años ha pillado una época de expansión por varias razones que se han juntado y que además no se van a repetir. La primera es la importancia de la logística en cualquier país desarrollado, cualquier empresa del sector que ha hecho las cosas bien, le ha ido muy bien en estos años, ya sea furgonetas, camiones o barcos. Y además creo que en una década más la cosa va a crecer mucho más y podrán sacar mucho más rendimiento a sus líneas y sobre todo a las estructuras logísticas. La segunda es que si miramos el gráfico del precio de petróleo han pillado años de subida, y a pesar de tener que pagar más dinero en combustible, el avión y el camión se vuelven mucho menos competitivos. Desde España no lo vemos porque no se usa el tren, es estúpido, pero apenas se usa. En USA se usa mucho. En distancias mayores a 100km y menores a 2.000km el tren es un transporte que compite muy agresivamente con todas las alternativas y eso es perfecto en USA por su geografía. Pero dudo mucho ver precios del crudo por encima de 100$ que si miramos la gráfica de beneficios de esta empresa vemos que le van muy bien. Si una industria se amolda al tren, no quieres oír hablar del jaleo de camiones con sus muchos problemas, ni pagar un avión que sale muchísimo más caro para no ganar mucho tiempo. Los sistemas de inventarios digitales y básicamente todo lo que vende ROK ha sido hecho a medida para que esta empresa y muchas como ella, desarrollen su negocio de una forma mucho más agresiva. Pero la mejora ya está hecho y no se va a volver a repetir.

Por esto digo que tengo doble sentimiento, ha sido una empresa de crecimiento, pero dudo mucho que lo repita y por eso hago esa comparación a un bono, no perderán muchos clientes, pero la optimización está llegando a un tope de márgenes y de eficiencia y uno de los factores de captación de clientes puede también estar llegando a máximos. También tenemos que decir que ha duplicado el pay-out, lo puede volver a hacer, pero eso también se acaba. De todas formas cualquier empresa de oro o incluso plata, son en general casi siempre mejores que un bono, y ni que decir tiene ahora que la renta fija está un punto altamente peligroso. A día de hoy no se debe ni tocar, y este tipo de empresas pueden ser un buen sustitutivo para estos inversores más cercanos a la renta fija.

También te digo que, no sé la razón, pero cada día me gustan más las empresas que crecen aunque tenga que pagar un PER ligeramente superior, vamos a ver unas cuantas próximamente, empresas desconocidas, con buenos negocio y buenas cuentas que tienen un buen futuro por delante.

Como siempre un saludo y muchas gracias por participar.

Gorka

Que gran entrada, enhorabuena una vez más por vuestro trabajo.

Respecto a la empresa la sigo desde hace tiempo y como comentas estoy deacuerdo con el doble sentimiento, nunca me he decidido a entrar.

Saludos.

Hola Farmacéutico:

Muchas gracias por tus palabras, la verdad es que es una empresa que nos ha sorprendido para bien, pero entre el doble sentimiento y que es algo muy aburrido es de las que pasa desapercibidas y que cuando uno no sabe lo que hacer se deben de mirar, ahora con las bajadas ha habido ocasiones de entrada en empresas «más interesantes» y esta pues es normal que pase a segundo plano. Nosotros no la conocíamos y no tengo ningún problema en que pase a mi cartera, pero ya veremos cómo vienen las cosas.

Un saludo y gracias por participar.

Gorka

Estupendo análisis como siempre! Muchas gracias!

Estando totalmente de acuerdo en que parece un gran negocio, me genera una duda más allá del crecimiento económico. Si me permitís plantear mis dudas, me refiero a la competencia del transporte marítimo y cómo afectará a las economías de escala los barcos New Panamax que ahora podrán pasar por las nuevas esclusas del canal cuando se inauguren próximamente… desconozco totalmente la reducción de costes que vaya a suponer, pero teniendo en cuenta que USA y China son los principales usuarios del canal (y asumiendo que una obra de 5bn no se hace sin un estudio de mercado previo) creo que es un factor a tener en cuenta al valorar la sostenibilidad de la facturación. Está claro, que el tráfico interno siempre les quedará, pero las grandes mercancías que van de costa a costa, pudiéndose realizar en barcos mucho más grandes, supongo que aumentará la compentencia marítima. Sólo como punto a reflexionar… como digo, no soy un experto, ni mucho menos, en costes de transporte.

Gracias como siempre y, una vez más coincido con los comentarios que he leído: el criterio de las entradas en esta web es magnífico. No sólo al compararlo con otras sino, como he dicho en alguna ocasión anterior, incluso al compararlas con research profesionales.

Un cordial saludo

Hola DdT:

No somos grandes expertos en transporte, más bien lo contrario, pero dado que vivo de los barcos del tema de Panamá se algo. Los problemas del Canal de Panamá son dos. Primero que es muy caro. Lo segundo que está colapsado. La ampliación obedece a que hay comercio con las posiciones de paso por el canal, porque es habitual llegar y no tener paso de forma que si la carga tiene prisa compras tu derecho de paso a otro. Como han ampliado es normal que lo hagan más grande para satisfacer a los nuevos grandes barcos, pero estaba colapsado. El nuevo canal a mi forma de ver, favorece a esta empresa ya que si se produce un aumento de tráfico en gran barco, aumentará el transporte en tren ya que al barco entra y sale mucho por tren.

Por otro lado el transporte por barco dentro de USA no lo veo competitivo por barco teniendo una buena red de trenes, el barco cuando gana peso es en largas distancias, porque las operaciones de carga y descarga siguen siendo lentas y tienen muchos problemas. Lógicamente cabotaje habrá dentro de USA (distribuir por barco lo que trae el barco super grande), pero el tren lo consigue meter dentro rápido y muy eficazmente, creo que si una crece la otra detrás, pero como te digo, tampoco somos expertos.

Hablando del canal, hay un estudio para hacer otro en otro país, esto si que crearía competencia y haría que las cosas se pusieran interesantes. Como te digo los dueños de los canales colocan precios que suponen un ahorro pequeño a la siguiente solución más cara. En Suez es horrible, este le he cruzado varias veces, horrible se queda corto. Y el precio es escandaloso, ya que Egipto tiene el monopolio del paso en una zona que es un desastre políticamente. Hemos de tener en cuenta el peso de estos canales en el PIB del país que es escandaloso, ya que no es solo el paso, son relevos de tripulaciones, provisiones, averías, técnicos, impuestos diversos que colocan, astilleros, combustible… es una dependencia del negocio tremenda.

Un saludo y muchas gracias por tus palabras y participar.

Gorka

Hola Ddt

La duda que se te genera es razonable. No es que sea un experto en transporte aunque algo tuve que estudiar durante la carrera. La geografía de EE.UU parece diseñada casi específicamente para el transporte por tren, ésa es la verdad. ¿Podrían los nuevos barcos hacer algo de daño? Quizá sí para ciertos tipos de transporte, desde luego cuando el tiempo no sea una premisa porque dentro de USA el tren va a ser siempre más rápido. Lo que pasa es que el barco te va a dejar la mercancía en la costa y USA es muy grande y para repartir en el interior el tren va a seguir siendo la mejor opción (igual que para transportar desde los centros de producción al barco). Por lo tanto, en mi opinión un gran aumento del transporte acabaría beneficiando a la empresa, lo que pasa es que alteraría quizá el reparto de las ventas (disminuiría sus ventas en otros sectores y aumentaría mucho el Intermodal, que quiere decir eso, coger la carga y dejarla en un centro de distribución para que pase a otro medio de transporte) pero el negocio en general no creo que fuera a resentirse, aunque ya te digo que no puedo cuantificar las ganancias de la ampliación del canal. Ahora bien, el tren también puede mejorar ligeramente sus eficiencias como ha hecho en los últimos años para no quedarse atrás, también hay cierto margen ahí.

Como siempre, muchas gracias por la participación.

Jon

Hola Gorka y Jon,

me acuerdo que hace poco tiempo, cuando empece a leer vuestro blog me llamo la atencion los pocos comentarios que tenian vuestras entradas, dada la calidad de las mismas. Parece que esto esta cambiando.

Creo que los datos de crecimiento del dividendo de UNP que he dado antes son menos significativos que estos otros:

Crecimiento desde 28-05-1986 a 28-05-1996: 91,11%

Crecimiento desde 28-05-1996 a 28-05-2006: -30,2 %

Crecimiento desde 28-05-2006 a 28-05-2016: 633,3 %

Esto esta en linea con lo que comentabais de un mayor crecimiento en los ultimos años comporado con el crecimiento anterior.

Esto es lo que yo tengo anotado sobe la regla de los dos meses:

Las pérdidas patrimoniales no serán computables en los casos en los

que se hayan comprado valores homogéneos dentro de los dos meses

anteriores o posteriores a la fecha de transmisión, en caso de

valores cotizados en mercados secundarios oficiales de valores

definidos en la Directiva 2004/39/CE del Parlamento Europeo y del

Consejo, de 21 de abril de 2004 relativa a los mercados de

instrumentos financieros. Si no fueran cotizados en estos mercados,

el período estaría comprendido entre un año anterior y posterior a

la transmisión.

O sea, que la regla de los dos meses se convierte en la regla de los 12 meses en el mercado australiano y americano ( USA ), pero no en la bolsa de Londres.

Un saludo cordial.

Hola Anilomfj:

Muchas gracias por la información, es a tener en cuenta en las operaciones USA.

En los datos que muestras se ve muy claro la expansión de la empresa en estos últimos tiempos, sobre todo cuando los precios del crudo comenzaron a ponerse caros. Una vez un cliente se acostumbra al transporte por tren es complicado volver a pagar a los camiones. Hay que decir que USA tiene un desarrollo mayor en ferrocarril que carretera muy en contra de lo que sucede en Europa.

La gente parece que se está animando, a veces sucede que presentamos empresas un poco desconocidas y puede que lectores no intervengan, pero los datos de visitas son buenos a pesar de que no haya comentarios.

Un saludo y gracias por participar.

Gorka

Buenas noches Jon y Gorka,

Muchas gracias por vuestra aclaración. Como os digo, mi conocimiento del mundo del transporte es nulo, por tanto, doy por buenos vuestros razonamientos que, dada vuestra experiencia, aunque no sean de especialistas sí serán mucho más cercanas que mis dudas que se basaban, únicamente, en aplicación de sentido común simple sin los conocimientos necesarios.

En cuanto al colapso del canal, doy fe. Viví un par de años en Panamá y os puedo asegurar que las colas de barcos en la bahía que veía constantemente desde la terraza de casa son, sin duda, uno de los paisajes que más recuerdo. En aquellos tiempos los panameños estaban muy preocupados por ese canal alternativo, creo que era Nicaragua que, al tener un gran lago, hacía que el trozo de tierra a canalizar fuese planteable… pero no sé hasta que punto pueda ser una amenaza cierta. Y, en cualquier caso, la distancia que se ganaría desde USA no sería mucha, así que sólo afectaría la competencia en precio… pero esa misma competencia supongo que resta viabilidad financiera a ese canal alternativo. A quién más temía el panameño es al cambio climático y la posibilidad de que un día se pudiese rodear América por el norte, pero como de cambios climáticos sé tan poco como de transporte… tampoco le puedo dar gran valor a esa teoría.

En fin, lo dicho, muchas gracias por el análisis y por las aclaraciones. Sin duda, más allá de aspectos tan difíciles de valorar, la trayectoria y los márgenes de esta compañía son prometedores y una buena candidata a tener en cuenta. Gracias como siempre por tan buen criterio en vuestras entradas.

Hola DdT:

Como bien dices el proyecto está y parece que los chinos tienen interés en financiarlo, hace poco leí algo sobre el tema. Pero el problema es que como tarden mucho, el nuevo canal de Panamá ya estará pagado y la rentabilidad del nuevo proyecto plantea dudas. Es increíble lo que se cobra por ese paso. Lo que comentas del cambio climático lo desconozco y nunca he oído hablar de ello. Los americanos y los panameños se olvidan de que existe medio continente por debajo, y muchas veces el transporte no es para ellos, puede ser un Chile Holanda, o un Perú a Brasil. Vaya por delante que tampoco somos unos espertos en transporte, yo por mi trabajo conozco ciertas cosas del mundo marítimo, pero muy poco a nivel de precios y demás.

Un saludo y muchas gracias por participar.

Gorka