Triton International

Hola Compañeros:

Hoy nos vamos hasta Bermudas para ver una empresa global del entorno marítimo principalmente, que se dedica a algo un tanto escondido y extraño. Hoy vamos a ver cómo se puede ganar dinero con muchos millones de trozos de acero haciendo alquileres. Hoy nos vamos a ver Triton International.

Triton se formaría en 2.016 como la fusión de dos empresas. En este momento comienzan una renovación y ampliación de la flota de contenedores que tienen y empezarían a dar forma a la empresa que hoy conocemos. Hoy poca historia tenemos para contar, ya que la empresa es relativamente nueva.

Como ya os podéis imaginar a estas alturas, estamos ante una parte del negocio que me gusta mucho, ya que por necesidades operativas, la idea de tener este activo en alquiler es una ventaja para todos, ya que puede cambiar de manos si que haya muchos problemas por parte de una parte del transporte y el seguimiento de este contenedor se lo cedes a un tercero que no se dedica a otra cosa que comprarlos, seguirlos y venderlos, de forma que muchas empresas de transportes se quitan un problema de encima. La gran barrera de entrada es tener presencia en cuantos más lugares del mundo mejor, ya que nunca se sabe muy bien hasta dónde puede llegar el viaje de un contenedor.

Como ventaja del sistema, tenemos que el contenedor es estándar y lo puedes montar en cualquier medio de transporte en el mundo. Puede que las vías del tren sean diferentes en unos países y en otros, pero la bancada para los contenedores son iguales. Esto hace que se abaraten mucho los costes en el transporte, ya que cualquier tren, camión o barco están ya preparados para cargar este elemento de una forma eficaz, rápida y segura. Por lo tanto, hace que todas las partes salgan muy beneficiadas. Podríamos hablar mucho de esto, de los tipos de contenedor que hay y de muchas cosas, pero creo que el que se quiera informar tienen mucho material en la web sobre este tipo de cosas y aquí no hace mucha falta. La idea que debemos de tener, es que el contenedor ha dañado de muerte a todos los sistemas de transporte alternativos que había y los que quedan, que son pocos, cada día que pasa tratan de ser sustituidos por contenedor, para abaratar los costes. Podemos estar ante un escenario de bajada de comercio mundial, y por el contrario tener un movimiento de contenedores plano o incluso ascendente. Como ejemplo pondré el butano o productos químicos que antes se llevaban en barcos especiales a lugares remotos como islas. En la actualidad casi todos se llevan en contenedores especiales para este transporte. Hay ya empresas tratando de transportar LNG y muchas alternativas de combustibles por contenedor en USA y otros países, sobre todo los que tienen líneas ferroviarias competitivas entre su mercado. En general soy positivo con el sector, pero a pesar de la crisis de famoso virus, puedo ver un escenario muy malo en el que el transporte por contenedor esté simplemente plano.

La política de la empresa es comprar contenedores a lo bestia para los contratos a largo plazo con las empresas y cuando estos finalizan o se rompen, normalmente venden estos contenedores a otras empresas para entregar siempre nuevos a los clientes. Esto nos hace que al ser grandes compradores puedas obtener un mejor precio y además tener prioridad en la entrega de los mismos. Básicamente aquí tienen otra ventaja de economía de escala importante, ya que los operadores pequeños no pueden llegar a estos contratos y de esta forma cuando vendes un contenedor tras su uso, por lo general puede darse el caso de que hayas depreciado más, de forma que cuando se produzca la venta, ingreses más de lo pensado. La diferencia de precio entre un contenedor estándar nuevo y el que tiene tras 13 años de uso no es mucha, estaríamos hablando que solo pierde el 66% del valor. ahora comparemos esto con un barco, un coche… y en el peor de los casos lo tendremos que tirar a la chatarra a lo que nos paguen pos su peso, de forma que la limitación de pérdida es más contenida que en otros negocios. Lógicamente, los contenedores especiales son más caros y hay más riesgo, pero el gran grueso del negocio de esta empresa está con los estándar. Creo que ya hemos hablado mucho del negocio y al que le interese puede investigar más. Hoy estamos ante el operador número 1 en el mundo y esto cuenta.

Por tamaño la empresa capitaliza unos $2 billones, tiene 245 empleados en oficinas en 16 países. Aquí el mail y las nuevas tecnologías son fundamentales para organizar todo y tener todos los contenedores localizados y disponibles para lo que haya que hacer. Por tamaño no es una gran empresa, pero es lo que nos podemos esperar de un negocio de este tipo, esto jamás va a ser una mega cap, porque no hay negocio en el mundo para hacerlo. Pero con lograr que genere un buen flujo de caja y me pague unos buenos dividendos durante toda la vida, con eso ya me vale y me sobra. No es que podamos sentirnos del todo cómodos con ella en cuanto a tamaño, pero luego veremos que la empresa ya se mueve muy bien emitiendo bonos y teniendo presencia en el mundo, de forma que no le veo mayor problema.

No especifican mucho la relación de corrientes dado la complejidad del negocio. Aquí es que no hay nada que explicar. Tienes un contrato y pagas un renting, no hay más. Los contenedores que te devuelven los pones a la venta y pasan a ser un corriente. El único problema son esos empleados y los ordenadores de los mismos, ya está todo el problema arreglado. Los gestores tienen que cuadrar la deuda y los pagos de intereses y es que en este negocio no hay más. Tienen unos fondos propios sin casi humo del 26% que es un rango un poco bajo. He estado echando cuentas a ojo y tengo la impresión de que deprecian de mas, y los activos que tienen valen algo más, pero es simplemente eso, una sensación. Por otro lado, aquí hay un punto que he de comentar. La base de los activos de esta empresa se basa en el precio del acero. Cuando el precio de acero sube, el precio del contenedor sube mucho y el de su alquiler también. Y algo que parece estúpido, pero no menos importante, el precio de la chatarra el día que lo tires también sube mucho. El precio del acero está razonablemente barato en el último tiempo y esto hace presión a la baja, pero si has renovado toda la flota de contendedores y sube el precio del acero, acabas de ganar un montón de pasta. Esto debemos de tenerlo en cuenta, porque al final el propietario final del contenedor es esta empresa. La deuda de la empresa no es pequeña, y está financiada principalmente con bonos a unos tipos razonables. Como es lógico los intereses se comen una parte muy importante del EBIT, pero es lo que hay en este negocio que estaría en la zona intermedia entre un REIT y una empresa de servicios. Es, al menos, algo muy difícil de definir.

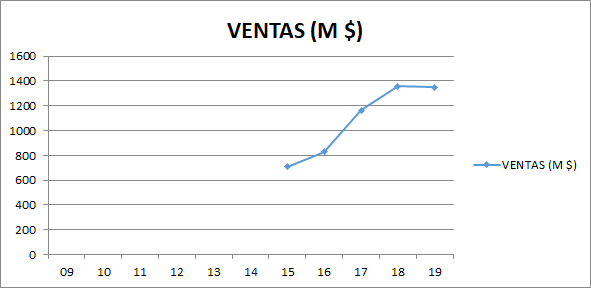

Las ventas de la empresa han crecido mucho, pero es debido a que casi han duplicado la flota de contenedores con compras muy agresivas. Estas no se han hecho en un mal entorno de precios, pero como se hacen con contratos a largo plazo, en cierto modo hay una protección con lo que pueda pasar. En los últimos tiempos ha habido un poco de presión a la baja en los precios, y esto puede ser un problema. Pero creo que la crisis ésta pondrá a muchos competidores en su sitio, y además esto ha estado patrocinado por la bajada en el precio del acero que hace que los nuevos contenedores sean más baratos y por lo tanto se pueda pedir menos dinero por el alquiler de los mismos. Pero esto es cíclico y se invertirá antes o después. En el mundo la mitad de los contenedores son de alquiler y todo indica que esto tenderá a aumentar con el paso del tiempo, dado la flexibilidad que se logra con ello. Esta empresa controla 6,2 millones de TEU de los 22 millones que están en alquiler. El mercado ha crecido al 8% en el pasado, pero ya nos están indicando que la cosa será más relajada en el futuro, sobre el 4%, que, aunque fuera plano, viendo lo que pago por esta empresa, me llega de sobra. Vamos, que en general no le veo un gran problema al negocio. En general tienen contratos de calidad con los principales operadores a nivel mundial, siendo los 20 primeros clientes el 85% de las ventas que no está mal. Dependen un poco de un par de empresas en concreto, pero no es algo demasiado peligroso.

En rangos de márgenes la empresa logra un ROE ajustado del 16% que está muy bien, dado que es una gran generadora de caja, pero claro, los activos de este tipo de negocio son los que son y se obtiene lo que se obtiene. El ROA ajustado sería inferior al 10%. En esta empresa hay lo que hay, y no se puede esperar mucho más de contenedores alquilados. El margen neto es muy alto y si miramos el flujo de caja es enorme, son rangos altísimos, de más de un 50% que hacen que piense que esto se parece mucho más a un REIT que a una empresa de servicios. Este margen neto y un retorno bajo sobre activos es lo que me indica esto.

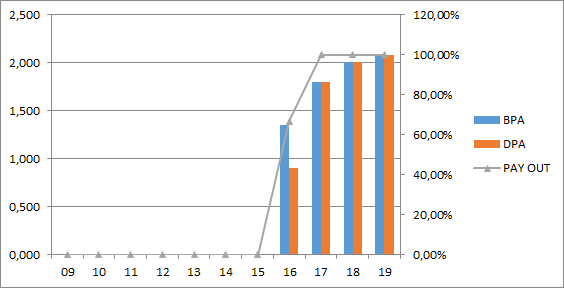

El BPA ha ido subiendo. No es ninguna maravilla y la gran subida vino dada por un gran aumento de la flota de contenedores que dudo mucho que se vaya a producir de nuevo, de forma que habrá que estar más orientado a rangos bajos de crecimiento, al menos, es la impresión que tengo. No se puede contar mucho de esta empresa en este sentido.

Los dividendos son altos, como todos los del sector, y además esto es algo que se le debe de exigir a este tipo de empresa, ya que está muy condicionada a un crecimiento moderado. Si quieren más crecimiento como se hace en base a deuda, no hace falta demasiado dinero para financiarlo. Lo importante aquí es mirar los flujos de caja, ya que como las compras de contenedores nuevos se hacen en base a petición de los clientes, estas inversiones hay que tenerlas vigiladas y puede que sean una parte crecimiento y otra de simple mantenimiento para la sustitución de los contenedores, pero vamos, que son cosas que las podemos ver en los informes anuales. La empresa paga como un 7% a los precios actuales y en general es un dividendo predecible y seguro viendo que la empresa genera mucha caja. Los pagos son en los meses de marzo, junio, septiembre y diciembre, un clásico entre las empresas USA.

La directiva no es mala, pero no tengo datos para hacer una evaluación un poco más en profundidad, por un lado están recomprando acciones y por otro vender alguna preferente, algo que no me acaba de gustar. El hecho de que recompren cuando los precios están baratos, por lo general no suele ser una mala señal. Pero como digo, no tengo mucho con lo que evaluar, y en este sentido entro un poco a ciegas. Veremos cómo lo van haciendo en los próximos años.

Sobre la valoración es complicado, sobre todo porque tenemos pocos años. Lo que es cierto es que la empresa quiere crecer y genera un buen flujo de caja, que es lo que más me preocupa en estos casos. Con esta generación de caja hay dinero de sobra para pagar los dividendos, hacer alguna recompra de acciones y crecer sin muchos problemas, de forma que no es algo que me preocupe en exceso. Pero cuidado con despreciar las amortizaciones en este sector, existen y son de verdad, lo que pasa es que tengo la sensación de que son mayores que la realidad, veremos lo que pasa. En general creo que la empresa cotiza barata, pero no sabría decantarme a decir cuánto de barata está. Mientras un negocio con el dividendo muy seguro porque se gastan menos de la mitad de lo que considero pueden usar para dividendos, no le veo mayor problema. No pagaría ahora mismo más de 35$ dólares por ella, porque a esos precios el dividendo es menos rentable y puede haber sorpresas en la cotización. En estos casos es mejor dejarla pasar que precipitarse y pagar caro. Otra forma sería entender que la flota de contenedores que tienen es relativamente joven, que este año si no invierten hubieran hecho como $1 billón de FCF, por lo que en 6 años acaban con la deuda y todo lo que queda es a la saca hasta los 11 años más o menos que les quedarán de vida a la mayoría de los contenedores. Realmente sería antes porque a medida que pagas deuda, tienes que pagar menos intereses y algo sacas por los contenedores que vendes o achatarras, de forma que creo que esta zona de precios es un rango en el que en condiciones normales tenemos un margen de seguridad amplio para poder estar dentro sin mayores dolores de cabeza.

Resumiendo un poco todo, hoy tenemos un negocio especial en una empresa pequeña. Tenemos un alquiler de contenedores que no sé dónde ubicarlo, creo que lo haré como si fuera un REIT porque es lo que más se le parece. El balance lo veo claro y sin problemas, con deuda porque el negocio es así. El negocio es estúpido hasta más no poder y, sobre todo, muy necesario y dudo que vaya a ir a menos. Lo normal que miro está todo correcto y no veo razones para tener una mala impresión de esta empresa, de forma que va a REIT en verde y hasta un 2% de la cartera. Creo que es un negocio aburrido, oculto, feo pero que da dinero y nos da unos dividendos muy predecibles y con mucho futuro. No le veo problemas de cara a los próximos años y todo indica que seguirán teniendo un producto muy necesario y deseado durante muchos años. Dudo que el nivel de alquiler en este sector baje, más bien diría que será justo lo contrario. De forma que aquí tenemos otra gran empresa que comprada a unos precios razonables pinta ser una exquisita vaca lechera.

18 comments to “Triton International”

Gracias por la entrada Gorka, te escuché hablar de esta empresa en un podcast de los heroes y me pareció muy intersante la empresa. Ahora con tu análisis me he convencido un poco más que es una empresa que puede resultar muy buena para la inversión en dividendos. La compré a 36,4 y espero poder mantenerla muchos años!

Hola Andreu:

Me alegro que la empresa te gustara. Hablé con el Loco en un directo un rato sobre la empresa cuando la encontré y justo después de hacer una entrada en ella. Yo también espero recibir muchos dividendos de esta empresa por muchos años.

Un saludo

Gorka

muchas gracias Gorka por el análisis, estoy empezando en la inversión basada en dividendos y hace poco que te sigo.

¿Puedes decirme que herramienta usas y como la configuras para obtener la media movil simple de 1.000 sesiones? Te he oído decir que sueles comprar cuando el valor toca esa MM1000 pero no se como se puede obtener de manera fácil.

Gracias

se me olvidaba, también creo que es importante el intervalo del gráfico, si es a 1 día, 1 semana etc.

Si pudieras decirme ´como miras los gráficos con esas dos cosas, te lo agradecería (qué intervalo usas y como obtienes la media movil 1000 sesiones)

Saludos

Hola CharlieNovato:

Para la MM1000 sesiones he usado históricamente Pro Real Time, pero ahora estoy usando Tradingview, me gusta más y la otra han rebajado lo que daban a los registrados sin pagar. Siempre pongo 1D. La MM1000 sesiones le dices que te la ponga y lo hace, sin más. Luego puedes configurar colores y demás, pero la hace el programa solo.

Un saludo

Gorka

Muchas gracias Gorka. Sería igualmente válido poner el gráfico de 1senana y poner la MM200?

Gracias de antemano.

Hola Álvaro:

En teoría eso que comentas ofrece unos datos diferentes. Puedes usar los que te hagan sentir más cómodo a ti, pero yo uso la MM1000 sesiones y el intervalor de 1 día.

Un saludo

Gorka

«La MM1000 sesiones le dices que te la ponga y lo hace, sin más»

¿Cómo? No consigo encontrar cómo hacerlo en TradingView. ¿Me lo podrías explicar? Gracias.

Hola Patricia:

Como veo que sois muchos los interesados en ver una explicación completa de este tema, voy a tratar de preparar una entrada especial sobre ello para la próxima semana, y puede que hasta lo haga incluyendo un video para que lo veáis de forma perfecta y no queden dudas.

Un saludo

Gorka

Muchas gracias, Gorka.

Será genial si incluyes el vídeo.

Patricia, ¿has encontrado ya en tradingview dentro de «Indicators & strategies» que formula poner? estoy jugando con varias y no encuentro la mm1000 sesiones, seré un cazurro pero no la veo

Hola Patricia, Charlie:

El lunes espero publicar algo sobre el tema, pero os cuento cómo se hace. Yo lo tengo en castellano, pero es parecido. Dentro de Indicadores y estrategias, donde pone «incorporados» vas bajando hasta localizar la «Media Móvil». El distintivo es «MA» En inglés tendrás que buscar «Moving Avarage Indicator» supongo, y es la que es de nombre asi a secas, porque la hay exponecial y muchos tipos. Lo seleccionas y cuando entras en la configuración, tenéis que poner en longitud 1000, señalar «cierre» y desplazamiento 0. En el intervalo yo pongo 1D que hace referencia a un día. Puedes hacerlo con semanas, horas…. yo uso un día para que me haga la media de los cierres de las últimas 1000 sesiones de bolsa.

De todas formas espero publicar algo actualizado e intentaré hacer un video para que lo pueda ver todo el mundo mucho más claro.

Un saludo

Gorka

En el tradingview se saca muy fácil la media móvil, en el pro real time era bastante farragoso. Además aquí es tremendamente rápido ver la media móvil de cualquier empresa.

¡Gracias! nuevamente.

PD: me ha dado por mirar la de SAN, está por encima de 4, así que como loco a comprar, que no, que es broma.

Hola Tracker:

La verdad es que me parece que el pro real time era más potente, pero en general me gusta más este. SAN está pasándolo muy mal, son empresas cíclicas y estas cosas pasan.

Un saludo

Gorka

Muy buena Gorka!! yo tambien trabajo en el sector marítimo y veo todos los dias la cantidad de contenedores que se mueven al día, es impresionante. Creo que con la globalización se van a seguir utilizando este medio de transporte, asi que le veo unos dividendos estables para años. Entre tambien despues de descubrirla por ti en el directo y hecharle un vistazo los 10k. He ido comprando pequeñas compras entre 29 y 35 asique ya se nos esta yendo de precio, pero bueno ya estamos dentro e iremos recibiendo esos dividendos.

Muchas gracias como siempre por tus articulos!!!!

Hola Pedro:

Viendo los precios actuales, parece que has comprado bien. Como me viste en el directo, ya sabes mis precios, y además están publicados de forma que no es ningún secreto. Ahora solo queda ir cobrando dividendos.

Un saludo

Gorka

Ya solo decir, q $TRTN esta imparable, maravilla d acción.

Así da gusto comprar jejeje, solo ha hecho q subir.

NOTA: Soy yo el q hace subir las acciones cada vez (MODE IRONIC OFF)

Hola Lluís:

TRTN lleva una buena racha, pero es una empresa volátil y olvidada, de forma que me temo que de la misma forma que la vemos subir así, puede que la veamos bajar, pero ya se verá. Una pena que no comprara más, te las has quedado todas… recuerda rellenar los formularios legales si alcanzas los % que la SEC exige, jajajajajajajaja.

Un saludo

Gorka