Rockwell Automation

Hola Compañeros,

Hoy nos volvemos para E.E.U.U. para ver una empresa diferente a todas las que hemos visto hasta ahora y que me ha resultado interesante debido a sus márgenes y sobre todo su negocio, algo muy peculiar. Hoy vamos a ver Rockwell Automation.

Rockwell es una empresa norteamericana que se dedica a una automatización y optimización de procesos para industrias auxiliares. En contra de lo que en un principio pueda parecer, esta empresa tiene un negocio mucho más parecido a los picos y las palas que otras de su gremio. Realmente no he encontrado un competidor claro, habiendo muchos que toquen una parte de su negocio, como puede ser ABB, Emerson Electric…, pero el pack que ofrecen y la forma en la que lo ofrecen, como digo, no lo he visto.

Rockwell Automation remonta su historia a 1903 y la formación de la Compression Rheostat Company (Compañia Reostatos de Compresión), fundada por Lynde Bradley y el Dr. Stanton Allen con una inversión inicial de $ 1000. En 1904, 19 años de edad, Harry Bradley se unió a su hermano en el negocio.

El primer producto patentado de la compañía era un controlador de motor de tipo de compresión de disco de carbono para grúas industriales. El controlador de la grúa se demostró en la Feria Mundial de St. Louis en 1904. En 1909, la compañía pasó a llamarse de Allen-Bradley Company.

Allen-Bradley se expandió rápidamente durante la Primera Guerra Mundial, en respuesta a la obra contratada por el gobierno. Su línea de productos creció para incluir a los arrancadores automáticos e interruptores, disyuntores, relés y otros equipos eléctricos. En 1914, Fred Loock estableció por primera vez la oficina de ventas de la compañía en Nueva York. A la muerte del cofundador Stanton Allen en 1916, Lynde Bradley se convirtió en presidente. Harry Bradley fue nombrado vicepresidente y el abogado Louis Quarles fue nombrado secretario corporativo.

Durante la década de 1920, la compañía creció su mini negocio de reostato para apoyar a la industria de la radio en expansión. A mediados de esta década, casi el 50 por ciento de las ventas de la compañía fueron atribuidas al departamento de radio. La década se cerró con récord de ventas de la compañía de $ 3 millones.

En 1932, la Gran Depresión había cobrado su precio y la compañía publicado pérdidas récord. En medio de una creciente presión económica, Allen-Bradley redujo su fuerza laboral 800-550 y cortar los salarios en un 50 por ciento. Para disminuir la carga financiera, Lynde y Harry Bradley implementaron un programa único: la empresa sustituyó la pérdida de salarios de los empleados con acciones preferentes. Finalmente, la compañía volvió a comprar todas las acciones a las seis por ciento de interés. A lo largo de este período, Lynde Bradley apoyó un enfoque de investigación y desarrollo agresivo destinado a «desarrollar la compañía fuera de la Depresión».La estrategia de Lynde Bradley R&D tuvo éxito. Para 1937, el empleo de Allen-Bradley se había recuperado sobre los niveles de la pre-Depresión y las ventas de la compañía alcanzaron un máximo histórico de casi $ 4 millones.

Tras la muerte de Lynde Bradley en 1942, Harry Bradley se convirtió en el presidente de la compañía y Fred Loock fue ascendido a vicepresidente. La Fundación Lynde Bradley, una fundación benéfica, fue establecida con los activos de Lynde Bradley. El primer regalo de la fundación fue de 12.500 dólares que se realizó al Fondo de la Comunidad de Milwaukee, el predecesor de la United Way. La Segunda Guerra Mundial alimentó niveles sin precedentes de la producción, con el 80 por ciento de los pedidos de la empresa puede ser relacionado con la guerra. Los pedidos en tiempos de guerra se centraron en dos grandes líneas de productos – controles industriales para la producción de la velocidad y los componentes eléctricos o «partes de radio» que se utilizaron en una amplia gama de equipo militar.

Allen-Bra

dley amplió sus instalaciones en numerosas ocasiones durante la década de 1940 para satisfacer las necesidades de producción en tiempo de guerra. Con Fred Loock sirviendo como presidente y Harry Bradley como responsable, la compañía inició con un gran $ 1 millón, en 1947 un proyecto de ampliación de dos años. La compañía completó expansiones adicionales en sus instalaciones de Milwaukee en los años 1950 y 1960, incluyendo la torre del reloj de Allen-Bradley. La torre del reloj ya que ha cambiado de nombre, y es conocido hoy como lala torre de relog de Rockwell Automation. Harry Bradley murió en 1965. Fred Loock se retiró en 1967 y murió en 1973.

Rockwell International Corporation cambió su nombre por el de Rockwell Automation en 2002 y sigue cotizando en la Bolsa de Valores de Nueva York bajo el símbolo “ROK.” Keith Nosbusch fue nombrado director general en 2004. En 2007, Rockwell Automation vendió la división Power Systems para centrarse en sus competencias básicas en automatización y tecnología de la información.

Antes de comenzar quiero hablar un poco del sector y de sus previsiones de futuro. Sin ningún lugar a dudas, creo que estamos ante un sector de máximo crecimiento en los próximos años, sobre todo en los países desarrollados. Una vez más muchas empresas no se han enterado de la fiesta y han preferido seguir con las viejas creencias y procesos. Una vez más, los avances tecnológicos y la competencia les pasaran la factura, que nunca es pequeña.

Sobre los años 90 en los países desarrollados comenzó un proceso de descentralización de industria hacia países con mano de obra barata y condiciones de trabajo infrahumanas. Todos conocemos las críticas hacia ciertas marcas de zapatillas y balones de futbol, o lo que más recientemente ha sucedido con la industria textil y otras muchas. Nos pongamos como nos pongamos, un empleado desarrollado jamás podrá competir en precio de mano de obra con uno de China. Muchas empresas europeas y americanas trataron de buscar una cierta calidad para justificar precios que eran terriblemente superiores y en general les fue mal. La razón es que en China, si se quiere, también se fabrica con cierta calidad. Los años pasaron y el daño a cierta industria empezó a ser preocupante. Lo que estaba claro es que quien ofrecía innovación y una calidad exquisita, mejor o peor, se mantuvo a flote. Pero muchos otros comenzaron a darle vueltas a la cabeza. Países como Japón tenían un grave problema con esto. Y comenzó la robótica de una forma masiva y económica.

Recuerdo el año 2.000 cuando comencé a trabajar en una empresa auxiliar de automoción. Había dos robots, daban bastantes problemas y cuando se paraba siempre sucedía lo mismo. Nadie tenía ni idea de cómo solucionarlo, costaba horas y todos los jefes estaban de muy mal humor. Era hora de pillar la escoba más cercana y barrer sobre limpio. Estúpido hasta saciar, efectivo de verdad. La fábrica tristemente cerró, y lo hizo porque se marchó a una zona con mano de obra más barata. Hemos de comprender que esa empresa alemana debiera de haber acometido una reforma y robotización que redujera enormemente la mano de obra y una parte de la plantilla debiera de ser especializada y con mayores sueldos. El nivel era realmente bajo, tanto en los obreros, como en los mandos intermedios y superiores. Las malas noticias para los chinos es que no hay chino que sea capaz de producir al ritmo y calidad de un robot. Y de la misma forma que los chinos nos robaron los trabajos, están llegando los Terminators y se los roban a ellos. Hay una encuesta muy útil que habla de los lugares donde las grandes empresas quieren invertir en los próximos años, y el panorama ha cambiado de forma radical. Si a esto le sumamos energía razonablemente barata y mano de obra preparada para programar, ya tenemos la pieza que nos faltaba. Señores, tenemos que tener claro qu

e el panorama laboral ha cambiado, pero sobre todo, va a cambiar mucho en los próximos 20 años. Hoy en Bilbao no quedan apenas barrenderos, hay un empleado con un carricoche que barre lo que antes barrían 10 personas, le da igual que haga frio, calor o nieve. Hemos de tener en cuenta que muchos negocios cambiarán y los dueños de los mismos han de estar atentos, porque perder el tren puede significar la ruina. Todavía recuerdo un defensor de las cámaras analógicas réflex, serán todo lo buenas que quiera, pero a día de hoy me atrevería a decir que el 99% de las fotos se sacan con el móvil. Y ya nadie revela fotos, todas están en formato digital, como para tener una réflex analógica; quizás sea muy buena y bonita, pero desde luego practica no lo es para nada.

Rockwell basa su negocio en dos corrientes:

- Arquitectura y software (43%), en el que estarían los sistemas de control, el hardware que es necesario, sensores, componentes…

- Control de productos y soluciones (57%), donde estarían los variadores, controles de velocidad, sistemas con interconexión que juntan todo y los servicios de optimización de rendimientos.

La idea es que esta empresa es capaz de gestionar toda tu producción, mejorando en temas como seguridad, productividad, niveles de inventario… es decir, organizan todo de una forma automática, para evitar errores y fallos tontos que cuestan mucho dinero. Un ejemplo visual seria en la industria del automóvil. En el momento en el que encargamos un coche, el sistema automáticamente busca el lugar mejor para fabricar, pide las piezas que necesita, organiza toda la logística, aprovecha cualquier hueco en la cadena para colocarlo y de esta forma con el menor coste de inventario y tiempo, tienes el coche a la carta, en tu casa y en un tiempo récord. Como podemos ver, el sistema se basa en cadenas de producción que cuanto más largas y complicadas mejor para ellos, ya que hay muchos más sitios donde rascar. Creo que no será la primera vez que sufrimos retrasos en las entregas de cosas absurdas, por fallos operativos y mala organización. Pues ésta es una forma muy buena de solucionarlos. Además tiene una gran ventaja, si la competencia no la aplica, te puedes quedar toda la pasta que ahorras en concepto de beneficio, dado que gastas menos, pero además ofreces un servicio mucho mejor, de forma que no estás obligado a bajar los precios. Entre las empresas que nos certifican que esto funciona y muy bien podemos encontrar algunas como Grupo Campari, Columbia Piperline, BCP Group…, pero por encima de todas ellas, un super proyecto que parece que funciona y muy bien, P&G.

Como podemos ver, el ámbito de industria en el que se mueve es enorme, diría que toda, pero ellos en la presentación a inversores que tienen colgada en la web hablan de varias en concreto, donde me imagino tienen mayor experiencia y mercado. Estas son todo el sector del consumo, transporte, salud, petróleo-gas y la industria pesada (siderurgia, minería…). Personalmente creo que el panorama está muy verde en este sentido, y serán muchas las empresas que se tendrán que poner las pilas sino quieren tener problemas de verdad. Pues lo tienen muy fácil, llamas a estos señores y por una cantidad bastante razonable te montan el chiringuito. Aquí el principal problema que veo, es la revolución que puede surgir en el departamento de personal, y sinceramente, no veo a la mayor parte de países europeos preparados para ello. UK y USA sí que lo están a pesar de que los profesionales europeos son iguales o incluso mejores. El problema en el viejo continente está en sus políticos y el terrible peso que mantienen en las empresas los sindicatos y viejos caciques, que existen hoy más que nunca. El final al problema, me temo, será muy parecido a la vieja y cerrada empresa en la que yo trabaje, cerrar, todos a la calle y ya veremos si se abre algo nuevo o nos trasladamos a otro sitio con menos problemas administrativos (no de carestía de mano de obra), que no estamos para aguantar a caciques. Pero lo que a mí me interesa de verdad es que tienen un mercado por delante enorme.

Esta empresa además llega para quedarse, ya que todos estos sistemas hay que adaptarlos a las nuevas máquinas, nuevos productos y demás, de forma que nuestros clientes esporádicos pasarán a clientes semi fijos. Esto es algo que me encanta ver, dado que da un punto de estabilidad al negocio enorme. Quizás en este departamento haya que trabajar con unos márgenes mas ajustados, pero es un pastel que te queda todos los años y que si lo sabes aprovechar es muy goloso.

Por otro lado están

las barreras de entrada, que parecen pequeñas, pero que cuanto más lo pienso y razono, mayores las veo. El problema radica en que me plantee su negocio como si un empresario modelo quisiera mejorar el rendimiento de su empresa para ganar más y ser más competitivo. Rápidamente me di cuenta de que esto es falso. Todos estos ya los han contratado. El panorama que tenemos, sobre todo en Europa, es el del empresario que mira al avance tecnológico como el burro al AVE, y como ya no gana dinero y la competencia le está acorralando, decide que hay que espabilar. Entonces puedes llamar a un chatarrero que te monte un chiringuito que se pare cada dos días y así acabas de arruinar la empresa; o a estos señores que te afinan todo y puedes competir de verdad y buscar tu cuota de mercado. Hemos de valorar que los primeros pueden arruinar tu negocio y correr ese riesgo es muy alto, sobre todo cuando las cosas están ya tensas. Yo desde luego llamaría y trataría de llegar a un acuerdo con los que le montaron el sistema a P&G. Recuerdo a uno de los mejores jefes que he tenido, siempre me decía, “Gorka, si no sabes algo, pregunta o contrata al que más sabe; de lo contrario siempre andarás a medias y con problemas”. Seguramente no era el más inteligente de los jefes que he conocido, pero era auténtico y un gran superviviente. Un verdadero mago de los tiempos y la perspicacia.

El menú que la empresa nos ofrece es carta y de la buena. Basan todo en una mejora y adaptación de la producción, bajada en los costes fijos, mejora y análisis de procesos y mantenimiento y una seguridad informática de talla. Esto certificado por los arriba mencionados, no es cosa pequeña, esto es el sueño de cualquier empresa, y por lo tanto hemos de tener en cuenta, que barato, lo que se dice barato, no será. Ellos nos cuentan que el periodo de rentabilización es rápido, hablan de 3 años en algunos casos, pero bueno, el que lo vende siempre suele ser optimista.

La empresa basa sus cimientos en los siguientes puntos:

- Crecimiento mediante expansión a otros países y otros mercados.

- Mejora mediante la inversión de los beneficios, y una dirección correcta de los flujos del dinero.

- El conocimiento y las parcelas del saber son punto fundamental para esta empresa y sus empleados y clientes.

Llegados a este punto, tenemos claro que esta empresa no tiene en principio problemas ni de clientes, ni de márgenes de beneficios. No es poco decir esto. Además tiene las ideas muy claras y las líneas muy bien marcadas. Antes de comenzar a ver los puntos habituales, que he mirado donde siempre, pero que con la información que la empresa ofrece es más que suficiente, creo que los temas a destacar son los siguientes:

- Horizonte de crecimiento y mercado muy grande, está ahí y hay que saber situarse y pillarlo.

- La empresa tiene las ideas muy claras en la dirección que llevaran los próximos años y esto es algo que siempre es bueno.

- El trato al accionista está claro, es sencillo y razonable, más bien sería literalmente el que pondría a una empresa si fuera mía.

- La empresa no tiene deuda neta, a pesar de ver un par de cosas que no me han dejado indiferente.

- Ya avisan de un 2.016 difícil, pero que no genera problemas, esta es una empresa que se suele resentir un poco en los estancamientos económicos.

Si miramos su tamaño, no está nada mal para la labor que desempeñan, son sobre $14 billones, presencia en 80 países y más de 22.500 empleados. Como ya sabéis, yo siempre trato de buscar algo un poco mayor a este valor, pero he de decir que en estos rangos no me encuentro nada incómodo, siempre que la empresa me responda en todos los puntos y conceptos que miro habitualmente. Creo que es un tamaño más que suficiente para que nos podamos fijar en ella.

La relación entre corrientes de la empresa es de 2.33 que es perfecto. Siempre que estos valores sean razonables no me preocupan, pero cuando me encuentro algo superior a 2 estoy mucho más tranquilo, creo que lo tienen en un punto ideal para lo que busco, aquí veo que me voy a encontrar un término muy bueno entre la deuda, los fondos propios y la rentabilidad. De hecho los fondos propios representan el 42.6% de los activos, punto correcto. Además estos crecen de una forma sana y tenemos que tener en cuenta que la empresa recompra acciones, en mayor o menor medida, pero casi todos los años.

En términos de deuda podemos dormir muy tranquilos. No existe deuda neta, dada la fuerte tesorería de la que la empresa dispone. Y aquí me he encontrado con algo que me ha resultado cómico, que lo veremos al final del párrafo. La empresa se financia un poco caro para la calidad que tiene. De hecho tienen emitidos muchos bonos por encima del 5%. Si miro el calendario de deuda está correcto, no es ninguna maravilla, ya que podría estar mejor estructurado y además debieran de tratar pagar un interés menor, pero he de reconocer que está bien. Tienen un pequeño lunar en 2.018 con un vencimiento mayor a lo habitual, pero es algo que solo habla de la habilidad de planificación, dado que tienen dinero en efectivo para pagar todo el vencimiento sin inmutarse; en caso que lo gastaran, la empresa tiene un flujo de caja libre que casi triplica el vencimiento, de forma que podéis haceros una idea lo poco que me importa. Como nota cómica, me he encontrado bonos que caducan en 2.098, si la fecha está bien. Me imagino que los emitirían en 2.008 y eran a 90 años. La verdad, la empresa lleva en marcha 111 años, muchos pensamos que seguirá al menos otros tantos, pero desde luego hay otros que lo certifican con su propio dinero y además parece que están convencidos de que en este pequeño periodo de tiempo no habrá ni un solo periodo de inflación agresiva, ni grandes inyecciones monetarias, porque en caso de haberlas, verán como una enorme lima de desbastar como pasa sobre su dinero. Y me parece que una pasadita ya han llevado. Verdaderamente no consigo entender el motivo de compra de esos bonos, salvo querer regalar el dinero, tienen pocas cosas buenas y todo lo malo que se pueda pedir.

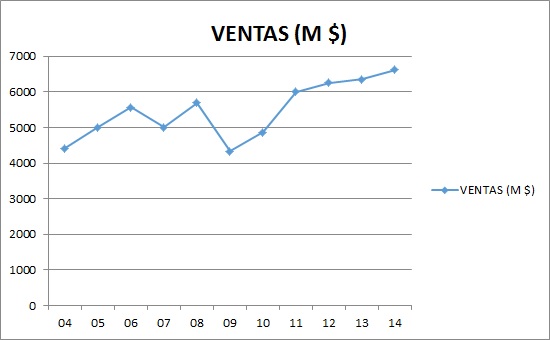

Las ventas son internacionales y crecientes en todos los mercados en el medio plazo pasado. A diferencia de muchas otras, esta empresa está creciendo más en los desarrollados, me imagino yo que debido a lo arriba comentado. Las ventas se quedan de la siguiente forma:

- E.U.U. 52%

- Canadá 6%.

- Europa, oriente y África 35%.

- Asia Pacifico 13%.

- Latino América 9%.

Todo indica que seguirán creciendo los tres primeros principalmente, pero la empresa no pierde oportunidad de expansión. Llama la atención el bajo efecto moneda que la empresa tiene, menor al que me he encontrado en otros lugares. Hay que decir que la influencia del euro es menor a otras, pero me temo que lo están trasladando al precio, y los clientes pagan por lo menos una parte dada la calidad de los servicios.

Los márgenes están bien. Presenta un ROE del 31%, que teniendo en cuenta los fondos propios y la tesorería que tiene, no está nada mal, más bien es un dato estupendo. El margen neto se queda en el 12.50% que es un rango de los que me gustan, sin llamar demasiado la atención, me deja dinero en cantidades adecuadas.

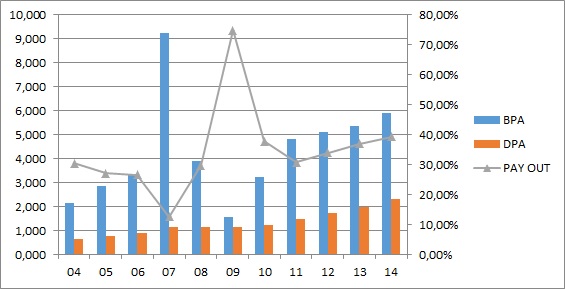

El beneficio crece de una forma importante y además sana. En los últimos 11 años lo ha hecho a un ritmo anual de casi el 9.50% que está muy bien. Nada indica que esto vaya a estancarse de forma rápida, pero tenemos que tener en cuenta que ya no hay tanto mercado libre como hace 10 años que prácticamente estábamos en los inicios de muchos de sus productos. Como ya he dicho, no veo un gran problema en el crecimiento para la próxima década.

Los dividendos han crecido más que el beneficio, pero sin hacer grandes esfuerzos. Han aumentado un poco el pay-out, que en la actualidad ronda el 40% y que son términos buenos. Pero aquí he de decir que la empresa es una máquina de ganar dinero. Tiene una generación de flujo estupenda que cubre de sobra los dividendos, los gastos de capital, las recompras y las compras de otras empresas. De hecho, los años que vienen en la última presentación, y son bastantes, todos los años ha cubierto monetariamente estos conceptos. Además la empresa deja muy clara su política en este sentido. Primero es la expansión, después el pago del dividendo creciente y en efectivo a los accionistas y como tercer elemento si queda dinero, las recompras de acciones que hace todos los años que he mirado. Es una gozada encontrarte en un sitio con las cosas tan claras y bien explicadas y como digo, no veo mayor problema en caso de que algún año pueda haber un recorte o estancamiento en el dividendo, ya lo dejan muy claro y además creo que es lo que la empresa necesita. De hecho en estos momentos andaban detrás de hacer alguna compra, veremos si lo consiguen o continúan con las recompras, que en este ejercicio son importantes y sobre todo son música para mis oídos.

El valor contable es bajo debido a su negocio. Ronda los 19$ y por lo tanto debiéramos de multiplicar por 5 para llegar a una cotización que ronda los 100$. Este es el primer síntoma de carestía, que ya veremos más adelante. Este tipo de negocios son así, y no es un problema.

En los entornos actuales el PER rondaría los 16.50 pero habrá que ver los resultados cerrados de este año para tener un valor exacto, son épocas difíciles para afinar en este punto. Pero lo que está claro es que tenemos un precio que no es barato, pero tampoco es un precio excesivamente caro. En este punto tendremos que valorar el futuro que vemos a la empresa.

El equipo humano lo veo muy bueno. Es cierto que me he encontrado alguna cosa mejorable, pero las ideas, las líneas de negocio y la relación con los accionistas están perfectamente trazadas, que es lo que más me importa. Si miro al pasado y según mi formula han conseguido un coeficiente de habilidad de 11.35% que está muy bien. Todo lo que supera el 10% ya son valores buenos. Las edades están compensadas y los idearios que me he encontrado me parecen razonables y lógicos. Creo que esta empresa no tendrá problemas con que los tontos se pongan a hacer tonterías, porque sencillamente, o hay muy pocos o no los hay. Y esperemos que esto siga así los próximos 111 años.

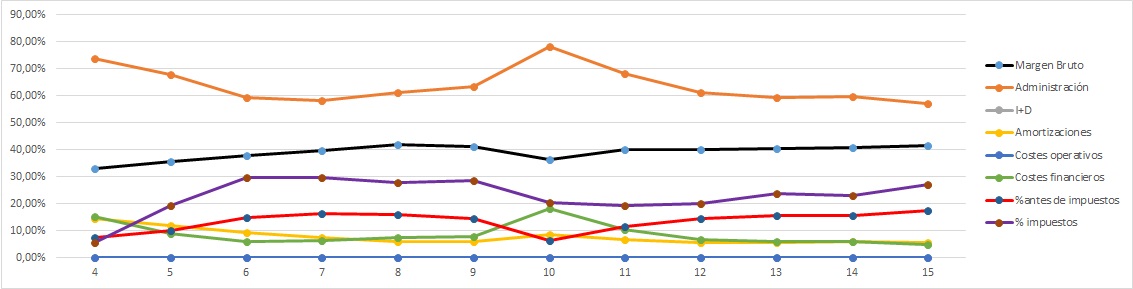

Mirando la Gráfica de las Lamentaciones, vemos que lo que nos cuentan y la realidad son compatibles. La cosa está limpia en lo importante, vemos un 2.010 complicado, debido principalmente a la naturaleza del negocio, pero que no es algo importante. Los impuestos son razonables, no habrá grandes sorpresas negativas que es lo que me preocupa, el margen antes de impuestos está mejorando y veo todo correcto. La empresa no necesita grandes inversiones en I+D y además tiene que amortizar poco, porque los que amortizan de verdad son los clientes. El tema del gasto en I+D es parecido, ellos optimizan y montan un elemento de mejora. Pero para ello trabajan principalmente con productos de otros y en instalaciones de los clientes, de forma que este punto sale muy bajo, cosa genial dicho sea de paso. Como digo, una gráfica limpia.

Si miro al futuro lo veo bien. Con el equipo, los clientes y los profesionales que tienen, no veo problemas. La empresa genera dinero de una forma muy buena, tiene rigor financiero y por lo tanto creo que no habrá problemas. Clientes me parece que no le van a faltar.

Si miramos el gráfico, lo primero que me llama la atención es la volatilidad y lo escarpado del mismo. Estamos ante una empresa pequeña y muy difícil de ver, no de entender; esto se traduce en el gráfico ya en la primera mirada. Si miramos el pasado vemos que es una empresa que habitualmente cotiza en rangos parecidos a los actuales, en el pasado. Antes de la crisis y coqueteando con la media 1.000 estaba en PER 16, en medio de la crisis llego a PER 6, si bien había que usar un poco el beneficio medio, ya que esta empresa se resiente en medio de las crisis de liquidez y pánico. Lo normal es un PER superior a 16, y es justificado dado el ritmo de crecimiento. En el pasado los que supieron aprovechar la volatilidad y compraron con sangre fría simplemente por debajo de la línea amarilla, están todos contentísimos. En el futuro próximo, me temo será parecido. La empresa tiene tirada para adelante, pero el gráfico nos marca que esta empresa va un poco adelantada al estado de la economía. Se ve muy claro en la crisis del 2.008, la empresa comienza a bajar cuando las empresas todavía tienen beneficios pero las cuentas empiezan a no gustar y por lo tanto no invierten en sus plantas, dado que quizás hasta tengan que cerrar alguna. Por el contrario, la empresa despega siempre un poco antes que las demás, dado que cuando las empresas empiezan a ver horizonte para sus negocios, empiezan a preparar sus factorías para futuras producciones en máximos. Esta empresa ya nos está indicando que 2.016 será un año, en principio, de indecisión, no están cayendo como en 2.008, pero ya no hay las esperanzas de 2.012. Si nos acercamos un poco vemos una resistencia muy fuerte en la zona de 100$. Cuidado porque en caso de perderla el gráfico se pone muy feo para la empresa, incluso podría tener las tres medias mirando hacia el suelo y eso suele traer correcciones importantes. En caso de perderlo no hay nada claro hasta la zona de los 80$.. Por debajo de la media móvil, veo una entrada muy interesante y todo lo que sea ponderar a la baja es estupendo en una empresa con una presentación como la que hemos hecho. Mirad lo contentos que tienen que estar los que lo hicieron en justo antes de de

satarse el terror en 2.008, justo cuando todo estaba carísimo y era difícil encontrar algo bueno y a un precio razonable, pues ya hemos visto que varias grandísimas empresas estaban en precios de compra. Yo quiero tener la sonrisa que tienen todos aquellos que compraron y ponderaron a la baja en aquellas fechas.

Resumiendo todo, hoy nos hemos encontrado con una empresa un tanto especial y sobre todo muy novedosa para los que estamos acostumbrados a mirar el Ibex. Rockwell nos presenta un producto y unos servicios poco habituales para lo que solemos mirar por aquí, pero que como ya hemos visto, se adaptan mejor a lo que buscamos de lo que nos podíamos imaginar al inicio. La responsabilidad y el rigor financiero de la empresa son ejemplares, los beneficios crecen a buen ritmo y nada indica que lo vayan a dejar de hacer. La política de dividendos por el momento es perfecta y la dejan muy clara. El equipo humano es suficientemente bueno y el futuro de la empresa parece prometedor, quizás no tan bueno como el pasado, pero si aceptablemente bueno. Haciendo una simulación al más estilo Warren, y mirando 11 años para atrás y después 11 años para adelante, creo que a estos precios se le puede sacar entre un 7% – 9% anual además de mis queridos dividendos. Le he aplicado una pequeña corrección a la baja, dado que el pay – out ha subido un poco y el mercado, así como el momento actual, pueden afectar de forma negativa. Ahora me queda ubicar a la empresa, Rockwell es apta para una cartera ElDividendo hasta un 8%, para todos los públicos, especialmente para los que más horizonte de inversión tienen, y estará en la división oro, pero en rojo. Cumple todo lo que una empresa necesita tener para la máxima categoría, pero es un poco pequeña y su

producto no es que sea difícil de comprender, es que es novedoso de ver. Yo creo que es una gran idea, que una vez dentro del mercado, llega para quedarse. Los precios como digo, no son baratos, pero al igual que me ha pasado con otras empresas, a pesar de todo, no los veo desorbitados y me dejan margen para un beneficio en el que me encuentro cómodo, los valores que he supuesto son bastante conservadores, creo que se puede intentar en apoyo sobre la media 1.000 y todo lo que sea ponderar a la baja siempre es estupendo, y por desgracia, que pocas veces se logra.

Hoy me despido de vosotros muy contento, no todos los días me encuentro por la red con una empresa de esta talla, una novedad e innovación que me gusten y además a unos precios al menos razonables. Llevaba ya un tiempo en el que todo lo nuevo que me gustaba andaba a precios bastante altos. No vayáis a poneros nerviosos viendo la última película de Terminator, que habla de la conectividad y sus consecuencias. La verdad es que la he visto después de conocer a la empresa, y me la recordó un poco. Creo que hemos de ser valientes en cuanto al avance tecnológico y no empeñarnos en seguir con las viejas tradiciones; me gusta lo nuevo, las grandes ideas, los avances. De no ser por gente como ésta, seguiríamos en las cavernas. Recientemente me vi acorralado en una discusión sobre los avances y sus consecuencias; de verdad, hay personas que no entiendo de dónde han salido. Fui muy claro con todos ellos, si quieren volver a las cavernas y el taparrabos, me parece estupendo, pero que me dejen en paz. Yo quiero seguir comiendo tomate en invierno, llevando lentillas y si se cae un diente me pongo un implante. No entiendo la manía de todos estos de imponer chorradas con la boca, y actuar con una hipocresía asquerosa cuando llega la hora de la verdad, (todos ellos con implantes, prótesis, y pastillas para la tensión). De verdad, preferiría cobrar menos dividendos y mandarles una temporada a las cavernas para ver qué tal les va la experiencia, de lo que no me cabe la menor duda es de que el mundo sería igual o incluso mejor sin ellos. Creo que la realid

ad, como nos indica Arnold en Terminator, no es que sean viejos, es que son obsoletos; y eso asusta. El tiempo pasa para todos, los años caen a todos por igual, pero no os dejéis convertir en una chatarra obsoleta; se puede ser viejo, sabio y actual. Quizás algún día sea viejo de verdad, pero siempre trataré de estar con los listos, los innovadores y los que mejorarán el mundo. Decir que esta semana mi hermano y yo estaremos posiblemente desconectados. Por eso publicamos un poco antes de lo habitual y volveremos el viernes en lugar del jueves. Trataremos de responder a los comentarios que haya si es posible, en cualquier caso a partir del viernes estaremos de nuevo a la carga. Un saludo a todos y como siempre muchas gracias por compartir vuestro tiempo con nosotros.

11 comments to “Rockwell Automation”

A los precios actuales ( 25-02-16 ), ¿que te parece mejor inversion UTX o ROK?

¿Conoces PH?

Un saludo cordial.

Hola anilomjf y gracias por el interés.

UTX está en mi lista, pero todavía no la he analizado a fondo, porque me gusta menos que estas que van por delante. Me gustan más las cuentas de ROK, que son muy fuertes, y ya sabéis que yo valoro mucho esto. UTX tiene una relación entre pasivo no corriente y EBIT de casi 4. ROK por debajo de 2. Esto para mi es muy importante, estoy pagando las dos casi al mismo precio. Si las cosas van bien UTX es posible que gane más dinero, si las cosas se ponen feas, UTX tendrá que hacer frente a los pagos de deuda sí o sí. O renegociar al interés que te pidan, claro está. Me quedo con ROK, pero cuando tenga un rato voy a analizar UTX, ahora que ya he terminado con las entradas de formación (ya está todas escritas, quedan dos de publicar) tengo más tiempo para empresas.

Me preguntas por los precios actuales, y ya te he respondido, pero te voy a responder a los momentos actuales. No me quedo con ninguna. Si miras el gráfico de las tres que mencionas da miedo y además parecen estar hechos con calco. La gráfica que presentan (y no soy amante de las gráficas) es complicada. Puede haber descensos fuertes, y lo ideal sería pillarla en un mercado lateral por debajo de la media movil de 1.000 sesiones. Yo estaba dispuesto a pagar 100$ por ROK, me parecía razonable. Pero al ver perforar de una forma tan vertical la linea amarilla he esperado y de momento me está saliendo bien, para pagar sobre 95$ tengo tiempo ya que los ha perdido y veo las cosas complicadas. Tienes las tres empresas en una situación parecida y yo estoy esperando, pero con el rifle cargado.

No conocía PH y me ha gustado, esta ya pasa a la lista, lo que pasa es que está bastante cargada y tardará un tiempo. Está la cosa congestionada. También tiene una deuda mayor que ROK y eso es un problema cuando las cosas se ponen feas.

Un saludo y gracias por las empresas.

Gorka

Hola Gorka,

denada. Gracias a ti por tus entradas tan interesantes. No conocia tu blog y me he llevado una grata sorpresa al descubrirlo.

Lo que deduzco de tu comentario es que no te gustan las empresas endeudadas porque te parece que la deuda aumenta el riesgo.

¿Conoces CMI?

Segun reuters …

PH:

LT Debt to Equity (MRQ) 56.18

Total Debt to Equity (MRQ) 69.18

ROK:

LT Debt to Equity (MRQ) 66.51

Total Debt to Equity (MRQ) 66.51

Si se considera que la deuda a largo plazo aumenta mas el riesgo que la deuda a corto plazo, se podria decir, a la vista de estos datos, que PH esta mejor que ROK en lo que a deuda se refiere, ¿no?

Hola Anilomjf,

Deduces bien que no me gusta mucho la deuda, me ha causado demasiados problemas en algunas empresas que compré cuando empecé en esto de la inversión. La deuda a largo plazo es un concepto muy abstracto, hay que mirar muy de cerca el calendario y lo que se pagan por los intereses. Todo ello forma un conjunto que es lo que me marca si es peligroso o no lo es. En el caso de PH no lo he analizado a detalle, pero ya llegará.

Los datos que pones no los discuto, pero yo no miro la deuda en función de los fondos propios porque no tiene demasiado sentido, el que presta sí que lo mira por si tiene que embargar. Yo busco ser accionista y por lo tanto la deuda la tienen que pagar los beneficios, no los fondos propios. Por eso uso el EBIT para catalogar.

ROK 2,35 veces el EBIT

PH 3,2 vees el EBIT

Me quedo con la primera.

Las dos son buenas y no tienen problemas aparentes de deuda, PH ya lo veremos cuando la analice a fondo, pero tiene pinta de estar bien. He mirado por encima y todo cuadra bien, me quedan algunos detalles y comprobar ciertas cosas. Me quedo con el negocio de ROK, mejores márgenes y lo veo con mucho futuro. Cuidado, PH es buena empresa y seguro que lleva una buena calificación.

Por cierto, me ha gustado más de lo que me esperaba UTX, buena empresa, tranquila y con buena cartera de productos, la veremos dentro de un tiempo, que están las peticiones congestionadas.

Para ver cómo entiendo la deuda tienes una entrada en la pestaña de formación que es solo sobre cómo entiendo la deuda, puede que sea muy quisquilloso y maniático, pero a mi no me vuelven a desplumar por una deuda excesiva en una empresa. Si eres nuevo igual no la has visto porque lleva un tiempo publicada. Es fudamentos análisis ElDividendo V.

CMI llegará en pocas semanas, ya la tengo acabada y es una buena empresa, tiene una buena calificación. Y los precios ayudan porque está bajando fuerte. La verdad es que me ha gustado bastante más de lo que pensaba cuando me la pidieron.

Un saludo y gracias por las empresas, la verdad es que me han gustado las dos, creo que pueden ser un buen lugar donde guardar nuestros dinerillos, pero ya las veremos más a fondo en unas semanas, no se cuantas, pero las veremos.

Gorka

Hola.

No conocía esta empresa. Por lo que publicáis, tiene buena situación financiera.

Lo que sí veo es que muchas empresas del sector industrial está bajando de precio. Empresas como mmm, itw, gww, emr, dov, cmi, fast, px, ge, cuestan menos dinero que hace 5 o 6 meses. Las causas las desconozco, dicen los periódicos que por China, por el dólar, el petróleo, o yo qué sé, por diversos aspectos macroeconómicos que no sé analizar.

Hola Antonio,

Yo tampoco conocía a esta empresa que la encontré en una lista de empresas con buenos ROA y precio razonable que me encontré por internet y la verdad es que me ha gustado tanto el negocio como la empresa. No te creas que saqué mucho más de la lista.

Lo que comentas es cierto, pero ya se están publicando los resultados de las primeras y están siendo un poco malos, la fortaleza del dolar está pasando factura y luego está el tema no solo de China, sino de la incertidumbre de las materias y el petroleo, donde muchas empresas han parado las inversiones y esto se note. Sobre los factores macroeconómicos ni me preocupo por analizarlos, para eso están los grandes economistas y nunca aciertan, así que como para hacerlo nosotros. Aquí estamos a ver si buscamos los mejores negocios del mundo y los podemos pillar a un precio al menos razonable.

Los periódicos los leo para ver las predicciones del año, las apunto y a fin de año las reviso; mi hermano y yo nos echamos unas risas, hay años que es difícil hacerlo peor, otros afinan más, pero lo que se dice bien, todavía ni uno. Sino dejarían de ser periodistas y serían inversores, tengo la sensación que se gana bastante más si se acierta.

Las gráficas de muchas empresas se están poniendo feas de verdad y las «buenas» están haciendo de refugio, pero ya veremos hasta donde llega la caída, yo estoy esperando, he hecho alguna comprita pero mantengo la mitad de lo que tenía en liquidez, a ver si hay suerte y pillo algo bueno y barato. Puede parar la bajada, pero lo veo todo feo y los resultados que se están publicando son bastante malos. Ya vendrán años mejores.

Un saludo y gracias por participar.

Gorka

Gracias Gorka por tu respuesta.

Se nota que controlas.

¿De donde sacastes estos dastos

ROK 2,35 veces el EBIT

PH 3,2 vees el EBIT

?

Te lo pregunto para saber donde buscar cuando quiera obtener la misma informacion pero de otras empresas.

Un saludo cordial.

Hola,

He sacado los datos de morningstar. Todo lo que veas en una entrada está sacado del informe anual de la empresa o el 10-k para las americanas. En este caso como quería echar un vistazo rápido he ido a lo fácil y directo que es morningstar, y siempre miro el último ejercicio completo publicado, pero en estos casos tampoco había tanta diferencia entre los últimos. Busco los pasivos corrientes y lo divido entre el beneficio antes de intereses e impuestos (EBIT). Y te da ese valor que ves, más o menos porque quizás he redondeado algún dato. No lo usa casi nadie, pero a mi es el que más me gusta como accionista. De todas formas la deuda ha de mirarse en conjunto (intereses, calendario, cobertura de pagos, importe…), a la mayoría de directivas les gusta dar el dato y se olvidan, mucho cuidado como haya una crisis de liquidez y nos pille con vencimientos importantes, nos puede salir muy caro.

Gracias por el piropo de que controlo, no te creas, no es para tanto, llevamos ya unos años en esto, pero no es para tanto. Iba a estar yo hoy en Italia para marchar mañana a no sé todavía dónde y levantándome tan pronto por la mañana…, nos queda mucho por delante todavía.

Para buscar información de una empresa siempre recomiendo el informe anual y en USA el 10-k, ahí no hay rollos ni cosas bonitas, solo números que es lo que interesa. Al principio es duro y cuesta, pero es lo mejor con mucha diferencia.

Un saludo

Gorka

Hola.

No tiene que ver con Rockwell Automation.

Ya se han publicado los resultados de Diageo: sube el dividendo un 5,1%, apenas crecen sus ventas, el flujo de caja sigue fuerte y creo que la deuda se mantiene o disminuye un poquitín, no he sabido entenderlo bien. Se pueden leer aquí:

http://www.diageo.com/en-row/newsmedia/pages/resource.aspx?resourceid=2882

Por otra parte, los resultados de jnj y 3m han gustado a los inversores, así que la cotización de estas otras dos empresas ha subido más o menos un 6% en 3 días, en fin. A seguir esperándolas.

Saludos.

Hola Antonio

Lo de Diageo es tal como dices, sube el dividendo un 5% y las ventas suben menos; de hecho el beneficio por acción baja si no tenemos en cuenta extraordinarios. El efecto moneda, como dicen, les ha penalizado ligeramente en los resultados. También hay un descenso en los márgenes aunque pequeño. Y la deuda también ha bajado.

Y sobre las otras pues efectivamente han debido gustar los resultados porque la subida es notoria. Y los tiempos de cierta incertidumbre que estamos viviendo también hace que esas empresas se vean como refugios y la gente meta el dinero ahí. Como dices, a mantenerse vigilante.

Un saludo y gracias por participar.

Jon