P&G

Hola compañeros:

Tras un análisis fabuloso de J&J, me pasó por la cabeza analizar un poco empresas similares de una forma consecutiva para ver de una forma clara las diferencias y hacer una comparación entre las diversas opciones que tenemos en el mercado y una idea de cuál se puede adaptar mejor a nuestra política de dividendos tranquilos y seguros. De forma que he decidido hacer unos análisis cercanos de varias de ellas

y al finalizar veré la forma de hacer una comparativa entre estas empresas que me temo, tanto me van a gustar. J&J ya dije que no se adapta de una forma exacta a ningún sitio, pero he decidido colocarla aquí, quizás debiera haberla colocado en farmacia, pero creo que por cierta estructura que tiene, me gusta más aquí. Por tamaño, por productos y porque se lo merece, hoy es el turno de P&G es una empresa multinacional norte americana que suministra productos de consumo en varias líneas, como belleza, afeitado, salud, diversos cuidados de higiene y hogar. La empresa actualmente es un holding de marcas que operan de una forma casi independiente y que la matriz está tratando de dejar en las 70 – 80 marcas mejores. Dudo mucho que haya alguien que lea esto y no haya usado alguno de sus productos, por no decir que los use habitualmente (yo uso de forma habitual varios de ellos). Algunos de ellos, Gillette, Ariel, H&S, L’Oreal.

William Procter, un fabricante de velas, y James Gamble, un fabricante de jabón, ambos nacidos en Reino Unido de Gran Bretaña e Irlanda, emigraron de Inglaterra e Irlanda, respectivamente. Se establecieron en Cincinnati inicialmente y se conocieron cuando se casaron las hermanas, Olivia y Elizabeth Norris.1 Alexander Norris, su suegro, les hizo un llamado en el cual invitaba a sus yernos a ser socios. El 31 de octubre de 1837, Procter & Gamble fue creado. Entre 1858 y 1859, sus ventas alcanzaron $1 million. Para este punto, aproximadamente 80 empleados, trabajaban para P&G. Durante la Guerra Civil, la compañía ganó contratos para satisfacer al Ejército de la Unión con jabones y con velas. Además te incrementar su experiencia durante la guerra, los contratos militares, introdujeron los productos de Procter & Gamble en todo el país. En la década de 1880, Procter & Gamble empezó a comercializar un nuevo producto, un jabón barato que flotaba en el agua llamado Ivory. William Arnett Procter, el nieto de William Procter, comenzó un programa de reparto de utilidades para la compañía en 1887, al dar a los trabajadores una participación en la compañía, asumió correctamente que serían menos propensos a hacer huelga. La compañía comenzó a construir fábricas en otros lugares de los Estados Unidos debido a que la demanda de productos había superado la capacidad de las instalaciones de Cincinnati. Los líderes de la compañía comenzaron a diversificar sus productos, así, en 1911, comenzó a

producir Crisco, una grasa alimentaria hecho de aceites vegetales, en lugar de grasa animal. Como la radio se hizo más popular en la década de 1920 y 1930, la compañía patrocinó una serie de programas de radio. Como resultado, estos programas solían ser conocidos comúnmente como «telenovelas». La compañía se trasladó a otros países, tanto en términos de ventas como en fabricación de productos, convirtiéndose en una corporación internacional con la adquisición en 1930 de la compañía Thomas Hedley, con sede en Newcastle upon Tyne, Inglaterra. Tras esta adquisición, Procter & Gamble tenían sus Sede del Reino Unido en ‘Hedley House’ en Newcastle upon Tyne, hasta hace muy poco. Numerosos productos nuevos y nombres de marca se introdujeron a través del tiempo, y Procter & Gamble comenzó la diversificación en nuevas áreas. La compañía presentó ‘Tide’, detergente en 1946 y ‘Prell’ champú en 1947. En 1955, Procter & Gamble comenzó a vender la primera pasta de dientes que contenía fluoruro, conocida como Crest. Diversificando de nuevo en 1957, la compañía compró ‘Charmin Paper Mills’ y comenzó a fabricar papel higiénico y otros productos de papel. Una vez más se centró en la ropa, comenzando a hacer ‘Downy’ suavizante en 1960 y rebotar hojas de suavizante en 1972. Uno de los productos más revolucionarios para salir en el mercado era Pampers, comercializada por primera vez en 1961. Antes de este suceso, los pañales desechables no eran populares, aunque Johnson & Johnson habían desarrollado un producto llamado Chux. Los bebés siempre llevaban pañales de tela, que eran goteras y mucha mano de obra para lavar. Pampers presentó una alternativa conveniente, aunque a costa del medio ambiente, requiere el depósito en vertederos de residuos. Procter & Gamble compró una serie de otras empresas que

diversificaban su línea de productos y un aumento significativo de las ganancias. Estas adquisiciones incluyen Folgers café, Norwich Eaton Pharmaceuticals (los creadores de PeptoBismol), RichardsonVicks, Noxell (Noxzema), de Shulton Old Spice, Max Factor, y la Compañía Iams, entre otros. En 1994, la empresa llegó a los titulares de las pérdidas resultantes de grandes posiciones apalancadas en derivados de tipo de interés, y posteriormente demandó a Bankers Trust por fraude; esto coloca su gestión en la inusual posición de testificar en el tribunal que habían realizado transacciones que no eran capaces de entender. En 1996, Procter & Gamble hicieron de nuevo los titulares cuando la Administración de Alimentos y Medicamentos aprobó un nuevo producto desarrollado por la empresa, Olestra. También conocido por su nombre comercial ‘Olean’, olestra es un sustituto baja en calorías de la grasa para cocinar papas fritas y otros aperitivos. Hasta el día de hoy ha continuado con esta política de diversificación en diferentes líneas.

Como otras muchas, esta empresa se está beneficiando, y continuará haciéndolo, del enorme aumento de la clase media en el mundo. Sus ventas son globales quedando distribuidas de la siguiente forma:

- Norte América 39%

- Europa 28%

- Asia 16%

- Latino América 10%

- India, medio oriente y África 7%

Lo cual nos hace un mercado del 61% en países desarrollados y un 39% en países en desarrollo. Por productos las ventas se dividen de la siguiente forma:

- Belleza 24%

- Afeitado 10%

- Salud 9%

- Cuidados e higiene en personas 32%

- Cuidados e higiene en hogares 25%

El negocio de la empresa, como ya hemos comentado, se basa en la operación de marcas que actúan de una forma independiente y que aseguran un producto de

calidad, con entrada en mercado y al que se le pueda sacar un buen margen de beneficios. Para el análisis me he basado en los últimos informes publicados por la empresa y los datos de morningstar. Todo estaba muy claro y no me ha sido necesario hurgar demasiado en ningún otro sitio. Considero que los puntos a destacar son los siguientes:

- Aumento de las ventas y BPA en 2.014. Pero previsión muy floja para 2.015. El efecto moneda les está afectando mucho. Por ventas todo apunta que la cosa no tendrá demasiados problemas, el tema está en los cambios de divisas. Problema temporal que acabara solucionándose. La empresa ofrece datos de anteriores sucesos similares, y a medio plazo, los beneficios subieron más de lo habitual, pero yo veo situaciones diferentes. Ya veremos lo que pasa. De todas formas esto no afecta a la calidad del negocio, ni a las ventas, sólo al beneficio y de una forma temporal.

- Continúan recomprando acciones de una forma agresiva. Personalmente a PER mayores de 20, no lo veo una buena idea, por debajo sí. Ahora bien, esta idea que no veo buena es mejor que tirar el dinero de los accionistas en compras de productos mediocres o malos que empeoren la calidad media del negocio a pesar de aumentar la facturación.

- 35 desinversiones en los últimos tiempos, lo último Duracell que se lo queda Berkshire.

- Gran programa de eficiencia y control de gastos.

Gillette es una auténtica máquina, no de afeitar, que lo hace muy bien, sino de hacer dinero, factura el 10%, pero genera el 17% delos beneficios, para un conjunto de productos en el cual, ninguno esmalo. Espectacular. Podéis hacer los números vosotros mismos,todavía no he encontrado nada con ese margen. Una pena que no se pudiera comprar por separado.- Crece en todo menos en belleza, pero lo hace más en los productos con menos margen.

- Mucho proyecto de apertura de nuevas factorías en especial en los países en desarrollo. Llevan unos años en los que ya lo han hecho, sin embargo las ventas en los países en desarrollo no acaban de arrancar.

Como futuro no veo el menor problema, son productos todos ellos de mucha calidad y muy necesarios por una clase media en constante aumento. Si consiguen centrarse bien en los productos convenientes y los consiguen meter en los mercados de los países que están creciendo fuerte, no creo yo que haya problemas para 30 años más de crecimiento sostenible. El nuevo plan de la nueva P&G que presentan está bien, el problema es que es algo que ya debiera estar hecho desde hace tiempo. Este tipo de planes y programas de control de gastos tan agresivos siempre son producto de una época de excesos. No me gustan este tipo de planes que son muy necesarios, porque se deben de hacer en el día a día y no dejarlos para cuando las ventas ya no son tan buenas o los márgenes caen. No es un tanto a favor de la directiva, sino más bien unos cuantos en contra. Venden varias marcas, entre ellas Duracell a Berkshire. No veo yo a estos últimos comprando negocios que son malos. Algo sin duda se traen entre manos, puede que de cara a coches eléctricos o alguna historia, pero desde luego no lo han comprado por el margen que deja ese negocio. Porque, si es cierto que venden los negocios con margen menor, este no debe de ser muy bueno, y la media de P&G es peor de lo que habitualmente compran estos señores. Ya veremos lo que pasa, que no siempre acierta Mr Buffet, pero la mayor parte de las veces sí. Además ahora, desde lo de Tesco, la estadística dice que en mucho tiempo no se la vuelven a colar.

Los proyectos de nuevas factorías no me cuadran con la realidad. Muchos proyectos para países en desarrollo, pero las ventas no crecen lo que debieran. Puede que estén deslocalizando parte del negocio, pero no es lo que cuentan. No me gusta nada que las cosas que me cuentan no me cuadren con los números que leo. Puede que se estén anticipando a un crecimiento enorme que esperan para los próximos años. Por otro lado baja el número de empleados. Hay un plan de organización que  costará muchos empleos, dado que la optimización es grande y eso se nota en carga de trabajo. El proceso de automatización y digitalización también afecta a esto. Sin embargo, esto son cosas que no me gustan. No me gustan las empresas que de un día para otro reducen empleados de esta forma. Me gustan las que se van adaptando y formando a su plantilla, y no dejan tiradas a las personas que levantaron la empresa. Reducir la contratación no me preocupa, externalizar paulatinamente servicios secundarios y poco importantes, tampoco. Los despidos y reducciones drásticas sí y mucho. Lo que hablan del tema en el informe lo voy a obviar, son los pequeños detalles entre una buena empresa y una fantástica empresa; debieran de mejorar este punto. Señores directivos, utilicen un poco la cabeza, que está para pensar; hagan las cosas bien o muy bien y acorde a sus remuneraciones y de esta forma, luego no habrá que hacer tanto recorte, ni hacer pasar malos ratos a muchas familias con los despidos. Por cierto, familias que en muchas ocasiones fueron las que trabajaron y lucharon más de lo que en sus contratos ponía, para hacer de una empresa, una gran empresa.

costará muchos empleos, dado que la optimización es grande y eso se nota en carga de trabajo. El proceso de automatización y digitalización también afecta a esto. Sin embargo, esto son cosas que no me gustan. No me gustan las empresas que de un día para otro reducen empleados de esta forma. Me gustan las que se van adaptando y formando a su plantilla, y no dejan tiradas a las personas que levantaron la empresa. Reducir la contratación no me preocupa, externalizar paulatinamente servicios secundarios y poco importantes, tampoco. Los despidos y reducciones drásticas sí y mucho. Lo que hablan del tema en el informe lo voy a obviar, son los pequeños detalles entre una buena empresa y una fantástica empresa; debieran de mejorar este punto. Señores directivos, utilicen un poco la cabeza, que está para pensar; hagan las cosas bien o muy bien y acorde a sus remuneraciones y de esta forma, luego no habrá que hacer tanto recorte, ni hacer pasar malos ratos a muchas familias con los despidos. Por cierto, familias que en muchas ocasiones fueron las que trabajaron y lucharon más de lo que en sus contratos ponía, para hacer de una empresa, una gran empresa.

Venezuela vuelve a aparecer y por lo mismo de siempre, en este caso el 1% del BPA se marcha por temas de divisa y demás líos en el país. Como ya lo he comentado en artículos anteriores, pues no voy a decir nada. En 2.013, $236 millones; 2.014 $275 millones y veremos lo que cae para este año. Me parece que esto era algo un poco más previsible y ya hace bastante tiempo habría que haber tomado medidas allí. Les está pillando a todos, pero a unos más que a otros. Y lo que nos queda para próximos análisis.

Si miramos la capitalización de la empresa está sobre $210 billones, otro monstruo. Como siempre digo en estos casos, no se puede pagar un precio excesivo por empresas de este tamaño, porque para duplicar capital, mirad a dónde nos tenemos que ir. El hecho de ser un holding que opera de una forma independiente tiene sus ventajas y sus inconvenientes. En este punto, la ventaja es que no afecta tanto. El inconveniente es el problema de los programas de eficiencia y mejora de márgenes.

Los fondos propios representan el 47.9%, muy buenos niveles para lo que estoy acostumbrado a ver. La relación de los activos corrientes con los pasivos corrientes es de 0.94. Muy baja y no me gusta nada. De todas formas, negocios como éste se lo pueden permitir. Llevan haciéndolo muchos años y no ha pasado nada, sin embargo, yo que soy muy conservador, no me gusta que se hagan este tipo de políticas. Por lo menos este dato debiera de superar 1, que no creo que sea tanto pedir. La deuda de la empresa no es demasiado alta, no llega a 2 veces el EBITDA (sobre el 1.8x, más o menos), de forma que esto siempre ayuda, pero datos malos de divisa como los que publicará en 2.015 empeoran directamente este punto. Lo que paga por la deuda es muy bajo. De hecho en ejercicio 2.014 pago $686 millones en este aspecto lo que representa el 3.2% de media (bajando desde el 3.3% del ejercicio anterior) Este 2.015 tiene vencimientos bastante importantes y me imagino que con los tipos actuales aprovechará para emitir fuerte y barato. Por otro lado la deuda ha aumentado y todo indica que lo seguirá haciendo. No veo oportuno pagar un PER superior a 20 por recomprar acciones y emitir exceso de deuda. Sí que en cierto modo parece que la remuneración al accionista aumenta, pero hay que ser consciente de que la deuda se ha de pagar y los tipos actuales son anormalmente bajos. Cuando lleguen vencimientos futuros consecuencia de estos compromisos puede que no sea el entorno color de rosa. El calendario de deuda a largo plazo es cómodo, pero debido a los grandes pagos a corto, pues todos los años tiene muchos compromisos de pago. Como ya he dicho, esto es algo que no me gusta nada. Por otro lado la empresa emite bonos convertibles y preferentes, no es algo que me parezca mal, pero no me parece lógico que se venda la recompra de acciones como la madre de las formas de crear valor al accionista mientras que por otro lado se emiten cantidades ingentes de acciones. En general el estado de cuentas es mejorable pero bueno.

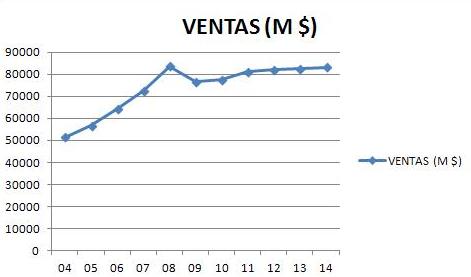

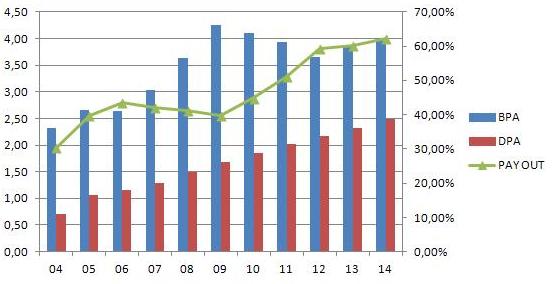

El beneficio de la empresa crece a buen ritmo, en los últimos 10 años casi lo ha duplicado, lo cual hace que cumpla y supere mis requisitos. Me imagino que de cara al futuro con la apertura a nuevos mercados siga creciendo. De todas formas mirando los datos, los últimos tres años, no hay una aportación determinante en los emergentes en lo que a incremento del porcentaje de beneficio. Otro cuento que no me cuadra con los números que leo. En cuanto a mis amados dividendos, solo un par de datos. P&G ha pagado dividendos los últimos 124 años de su historia que se dice pronto. Además los últimos 58 lo ha incrementado siempre y ha sido a un ritmo medio del 9%. Veo difícil seguir 58 años más con estos datos, pero aunque pudieran ser un poco más moderados ya serían estupendos. Todos los que las compraron hace 58 años tienen que tener una sonrisa en la cara de las que a mí me gustan. Como nota negativa diré que en los últimos 10 años se han visto forzados a aumentar paulatinamente el pay – out de la empresa. No están en rangos peligrosos (62%), pero si quieren mantener la salud financiera de la empresa, no podrán seguir haciendo esto otros 10 años. De momento no hay peligro, pero entre este dato y que los beneficios están jugando una mala pasada este ejercicio, debieran pensarse el reducir bastante los incrementos del dividendo, por lo menos hasta que aparezca un aumento del beneficio que lo justifique.

El beneficio de la empresa crece a buen ritmo, en los últimos 10 años casi lo ha duplicado, lo cual hace que cumpla y supere mis requisitos. Me imagino que de cara al futuro con la apertura a nuevos mercados siga creciendo. De todas formas mirando los datos, los últimos tres años, no hay una aportación determinante en los emergentes en lo que a incremento del porcentaje de beneficio. Otro cuento que no me cuadra con los números que leo. En cuanto a mis amados dividendos, solo un par de datos. P&G ha pagado dividendos los últimos 124 años de su historia que se dice pronto. Además los últimos 58 lo ha incrementado siempre y ha sido a un ritmo medio del 9%. Veo difícil seguir 58 años más con estos datos, pero aunque pudieran ser un poco más moderados ya serían estupendos. Todos los que las compraron hace 58 años tienen que tener una sonrisa en la cara de las que a mí me gustan. Como nota negativa diré que en los últimos 10 años se han visto forzados a aumentar paulatinamente el pay – out de la empresa. No están en rangos peligrosos (62%), pero si quieren mantener la salud financiera de la empresa, no podrán seguir haciendo esto otros 10 años. De momento no hay peligro, pero entre este dato y que los beneficios están jugando una mala pasada este ejercicio, debieran pensarse el reducir bastante los incrementos del dividendo, por lo menos hasta que aparezca un aumento del beneficio que lo justifique.

El PER tomando una cotización de 77$ me da de 18. Esto es algo razonable. Pero teniendo en cuenta los datos publicados de cara a este ejercicio nos iríamos por encima de 20. La cuestión está en ver la temporalidad de estos datos. En muchas ocasiones ciertos productos de esta empresa son perfectamente sustituibles por productos de la competencia local cuando hay una brecha importante en los precios. Las barreras de entrada puede que no sean tan grandes como muchos piensan. La calidad de sus productos es muy alta, pero la capacidad de compra por unos bolsillos mermados por las divisas, pueden poner en jaque la venta de muchos de sus productos, que son de necesidad secundaria y con competencia local (inmune en muchos casos a las divisas) a bajos precios. Yo personalmente al menor apriete económico, no pagaría ni dejos el doble por un producto de estos señores (salvo Gillette). Como esta empresa es un holding puede haber muchas sorpresas desagradables en algunas secciones, sobre todo en las de menos calidad y márgenes. Dudo que Gillette tenga problemas, pero marcas como H&S, Ariel o incluso Oral – B (fantástica marca en calidad para todo lo relacionado con la higiene bucal) ya veremos si la competencia no les crea un problemilla importante. El tiempo dará o competencia no les crea un problemilla importante. El tiempo dará o quitara la razón.

El valor contable de la empresa está bajo, hay que multiplicar el precio de la acción por algo más de 3. Para mayor comodidad, el valor contable se sitúa en el entorno de 24$. Sucede en todas las empresas de este tipo de negocio, por lo que no es preocupante.

Si miramos el gráfico, vemos una empresa tranquila, subida a largo plazo relajada y con no demasiados saltos. Es de las típicas que hay que comprar en recortes, nunca son terriblemente sangrantes y si lo haces cerca de soportes ya sabes que casi tienes el éxito asegurado. Ha aguantado muy bien la crisis y los malos años posteriores y luego escaló un peldaño muy grande que parece que se ha atragantado un poco. No es preocupante mientras no rompa los nuevos soportes que ha creado. Si nos acercamos vemos que está todavía por encima de la media 1.000 sesiones, pero ya se está acercando. El apoyo en la misma siempre es un indicativo positivo para la compra de este tipo de empresas. Mirad la cara que tienen todos los que compraron en los apoyos a esta línea en el pasado. Veo un soporte muy fuerte en los entornos del 75, justo en el precio de la media móvil 1.000. Veo enormemente difícil que lo perfore, por lo que el que esté interesado puede ser un muy buen entorno de compras. Ahora son determinantes los próximos resultados para ver lo que hacen todos los del corto plazo y demás especuladores.

Éstos son los que nos dan liquidez en el mercado y los que nos venderán los papelitos a estos precios, os puedo asegurar que Mr. Buffet no las va a soltar a 75$, no le critico, yo tampoco lo haría. Por arriba mucho camino perdido, viene de máximos en los entornos de 93$. No creo que vaya a por ellos de momento con la que está cayendo con las divisas. Todos los del corto, se duchan con sus productos, cambian todas las semanas las cuchillas de su Fusion y no se enteran de que millones de personas también lo hacen. Y venden porque salta un stop loss. De todo hay en este casino, pero a mí, me gusta ser la banca.

Resumiendo todo, estamos ante una muy buena empresa, una aristócrata de los dividendos con mayúsculas. Las cuentas están aceptablemente bien, me gustarían ciertas mejoras, pero son aceptables. El beneficio crece de forma sana y el dividendo de una forma un poco artificial. Deben de moderar su crecimiento. Si no los mercados les obligarán a hacerlo, no suele ser de una forma amable y educada. Creo que el gobierno de Grecia puede certificar esto último que digo. Voy a decir que no veo peligrar los futuros dividendos, porque así es, pero diría que sus accionistas deben mantenerse alerta sobre la salida de dineros de la empresa. Como negocio es muy bueno y la política de holding semi independiente que tienen me parece acertada por el momento. Pero quizás al llegar a una cuota de mercado determinada no funciona en muchos de sus productos. De esto quiero pensar que ellos saben más que yo. Puede que la empresa tenga que abrir nuevas líneas de negocio. La calidad del equipo la veo buena, no excelente, pero desde luego mejor que la media y mucho mejor de lo que me encuentro por España. Quizás el enorme tamaño que está cogiendo la empresa se les atragante un poco, me temo que ya les ha pasado y por ello están tomando tantas medidas últimamente. Espero que esto solucione problemas futuros y no haya que tomar medidas de este tipo en años posteriores, principalmente porque las cosas se hacen bien desde el principio. Para una cartera del dividendo y con lo que tengo encima de la mesa, máxima calificación, hasta el 10%, pero eso sí, comprando barato, no a los precios actuales. Éstos puede que sean aceptables para una primera entrada cuando todo está caro, personalmente veo otras buenas opciones para cargar fuerte aquí. Si necesitamos compensar cartera por sectores, puede ser una opción. Si no, yo esperaría a los 75$, y estaría muy pendiente de los resultados para ver si puedo cargar más, tras la presentación de unos resultados malos por problemas de divisa y mercado temporales.

Hoy no hay mensaje de despedida, hoy os digo que tras el análisis de varias

empresas del gremio, tratare de hacer una comparativa de las mismas, pero con una perspectiva diferente a las habituales, la mía, por supuesto, la de mi bolsillo y mis queridos dividendos que me tienen que echar una mano durante muchos años. Y justo a continuación (o quizás los intercale) y por petición de un compañero inversor joven y novel, hare unas entradas generales sobre diversos temas, me daré un descansito de empresas y me dedicaré a exponer ideas y criticar actitudes y engaños, muy de moda últimamente. Si deseáis alguna cosa en concreto, no dudéis en pedirlo, si está en nuestras manos y lo podemos hacer de una forma aceptable, iremos a por ello. A este joven inversor espero verle contar dividendos rápidamente, pero sobre todo espero que él y muchos más, nos contéis vuestra historia dentro de 10 años. Si quieres contar tu historia y no tienes o no quieres tener web, nosotros la contaremos. No hay mejor análisis que la experiencia de los que más años llevan y más conocen el panorama, no dudéis en contactar. Sin más, un saludo a todos y sobre todo, muchas gracias por compartir vuestro tiempo con nosotros. Esperemos que haya sido productivo.