Nike

Hola Compañeros,

Hoy por petición de uno de vosotros nos vamos hasta USA para analizar una empresa conocida por todos, una empresa que la vemos todos los días por la calle, la TV, y allá donde vayamos. Ya estaba en mi lista de posibles candidatas a un análisis, pero la he adelantado un poco por su potencial y la petición. Hoy es el turno de Nike.

Nike es una empresa que fabrica principalmente ropa y calzado deportivo. La empresa se organiza por divisiones en función de la prenda y engloba alguna marca como Jordan, Hurley y Converse.

Los orígenes de Nike se remontan a la década de los 50’s, cuando el entrenador de atletismo de la Universidad de Oregon, Bill Bowerman, buscaba afanosamente darle a sus atletas ventajas competitivas. Probó con diferentes superficies de pista, bebidas hidratantes y lo más importante, innovar en el calzado. Dada la poca importancia que las marcas de calzado de aquel entonces daban a las sugerencias hechas por Bill, él

mismo sería el encargado de llevar a cabo las modificaciones en los zapatos para sus atletas. Uno de los estudiantes que llegó a formar parte del equipo de Bowerman fue Phil Knight, quien una vez graduado de la Universidad de Oregon, obtendría un MBA en finanzas en la Universidad de Standford. El hecho de que Phil no recibiera respuesta alguna a su propuesta, hizo que pronto tomara parte en el negocio del calzado. Se puso en contacto con la marca Onitsuka en Japón y logró persuadir al fabricante de los zapatos para atletas Tiger de que él fuese un distribuidor de la marca en los Estados Unidos. Una vez Phil recibe los primeros pares de zapatos y con el propósito de llevar a cabo una venta, decide enviar algunos pares a Bowerman, pero sorpresivamente éste le haría una contrapropuesta a Phil para volverse su socio, además de poder aportar sus ideas de mejora de calzado a Tiger. Ya en la década de los 60’s con un apretón de manos y el aporte de 500 dólares de la época por parte de cada uno, se crea la sociedad Blue Ribbon Sports, una distribuidora de calzado deportivo de la marca japonesa Tiger. En enero de 1964 realizarían la primera orden de 300 pares de zapatos los cuales Knight lograría vender en su local que inicialmente era el baúl de su Plymouth Valiant verde. Por su parte Bowerman, obsesionado con su idea de mejorar el calzado, desbarató algunos pares de los Tiger para hacerlos más ligeros y probarlos en sus corredores. El nombre de la marca proviene de la mitología griega: Nike es la diosa alada de la victoria. En 1971 nace el popular logo creado por Carolyn Davidson, una estudiante de diseño gráfico de la Universidad de Portland, conocido como “The Swoosh”, el cual representa el ala de la diosa Nike. Hacia el año de 1972 la nueva línea de zapatos Nike haría su debut en las pruebas de atletismo de los Estados Unidos que se celebraron en

Eugene, Oregon. Hubo un modelo que logró llamar la atención de los corredores. Se trataba de una zapatilla creada por Bowerman con una suela inspirada en una wafflera que mejoraba la tracción y lograba ser más ligera que otros zapatos tradicionales. Nike empieza con pie derecho la década de los 80’s gracias al exitoso lanzamiento de la tecnología Nike Air en el modelo Tailwind y a sus comienzos de cotización en la bolsa. Esto trajo consigo un periodo de transición en el que varios de los pioneros de la empresa decidieron dedicarse a otras actividades.

Nike es una empresa con un negocio estupendo, fabrica un tipo de ropa de mucha calidad que yo creo todos hemos probado. A mí personalmente me gusta mucho la ropa deportiva de Nike y es la que uso, por calidad, por precio y por confort. Quizás cierto calzado no me parecezca el mejor del mercado, pero sin duda, por su precio, es una opción muy recomendable. Personalmente he tenido un problema con esta marca; la numeración de zapato no coincide exactamente con la que estamos acostumbrados porque ellos usan medida americana y hacen una aproximación a la europea, de forma que necesito una talla más de la que me dicen, curioso, pero he tardado 15 años en darme cuenta y ahora estoy encantado con sus productos. Como ropa me gusta mucho, son de buena calidad y si sabemos comprarla en rebajas, tienes una ropa de una calidad muy alta a unos precios al menos razonables.

Al negocio no le veo mayor problema, el mundo mejora, cada vez hay menos niños, pero cada vez sus padres tienen más dinero para que hagan deporte y este tipo de cosas. Por otro lado, hace 35 años a nadie se le ocurría ver a personas de más de 35 años corriendo por afición y hoy no tenemos nada más que darnos una vuelta por la mañana o por la tarde para encontrarnos a muchos individuos aficionados a este deporte. Podemos darnos una vuelta por cualquier gimnasio para ver edades e indumentaria, no hay duda de que hay un mercado interesante. Mientras esta empresa siga haciendo las cosas bien,

no habrá problemas. Le veo margen de crecimiento.

Un punto importante es que Nike siempre está en la punta de lanza de la innovación, de hecho acabo de leer que han diseñado unas zapatillas para correr que no tienen cordones y se auto ajustan a lo que el deportista necesita, no sé muy bien qué resultado darán, pero desde luego la idea es genial. Creo que no puedo comentar nada que no se sepa, todos conocemos y hemos probado esta marca.

Para realizar este análisis me he basado exclusivamente en los formatos 10-k que la empresa rellena para la SEC, creo que lo más importante es lo siguiente:

- La empresa cerrará su año fiscal en unos meses, no ha habido parón y todo lo que ha salido es bueno, quizás no tanto como para justificar una cotización tan alta, pero sin duda cada trimestre vende más.

- Tienen presencia mundial, tanto en ventas como en establecimientos propios.

- La empresa ha hecho muchos splits en los últimos años de forma que esto nos distorsiona un poco los datos, todos los publicados están corregidos, la última hace escasos meses, de forma que no confundamos datos, hay que estar atento porque nos puede parecer muy barato algo que no lo está, ni mucho menos.

Como digo la empresa va muy bien, y su plan es aumentar este año mucho las ventas. Todo lo que está saliendo dice que lo van a conseguir, quizás no tanto como se esperaba y de ahí el agotamiento que luego veremos en la cotización.

Por tamaño estamos en los $100 billones, empresa que ya es un poco grande y que hay que andar con cuidado. El tema es que si le pongo un PER razonable este tamaño me baja mucho, tanto que se queda en una empresa con un tamaño de los que me gustan. La empresa tiene una presencia global y creo que vayamos al país que vayamos nos encontraremos con productos de su marca. Cuenta con 146 fábricas en 14 países diferentes (entre los que destacan Vietnam, China e Indonesia) y cuenta con 62.600 empleados repartidos por todo el mundo.

La relación entre los activos corrientes y los pasivos corrientes es de 2.52 que es un rango muy bueno, ojalá siempre me encontrara con esto. Esto es garantía de que tenemos no uno, sino dos años sin ningún tipo de apuro. Los fondos propios de la empresa representan el 58,8% que son rangos muy altos y además el fondo de comercio y los intangibles representan el 2% de los activos, sí está bien, una empresa que no quiero ni imaginar lo que vale solo el nombre de su marca y su reputación, tiene apuntado en libros que no vale ni el 2% de sus activos, simplemente genial. Ojalá me vendieran esa marca por ese precio…

La empresa ha aumentado inventarios, cosa que no es buena para este tipo de empresas, ya que sus productos pierden mucho valor en el momento que sale uno más novedoso o de moda. Ellos ya nos dicen muy claro, que diseñan productos profesionales para deportes diversos, pero que muchas personas los usan en un entorno habitual y casual. Cada uno hace lo que quiere, pero hemos de tener en cuenta que nos venden producto profesional y de calidad. Si lo usamos para ir al trabajo es nuestro problema. Quizás esto sea consecuencia de la moda por ropa de mala calidad y barata que no dura, yo soy el primero que uso ciertos productos suyos para mi vida habitual y la verdad es que no me arrepiento, duran y son de calidad.

Antes de abandonar el balance recordar los 2,20$ por acción que tienen en la caja guardaditos y que tienen un dueño, sus accionistas; pueden invertirlo o entregarlo, pero tiene un dueño y en este caso está muy claro quién es.

Si miramos las ventas de la empresa son globales, pero tiene un componente en USA muy alto, el 47% y muy a pesar del enorme aumento de ventas en emergentes y otras zonas, USA no pierde cuota de mercado, algo que me ha parecido muy sorprendente. En fin, las ventas se reparten de la siguiente forma:

- USA: 48%

- Europa 20%

- Europa centro y este 5%

- China 10%

- Japón 3%

- Emergentes diversos y otros 14%

Creo que estos datos dicen mucho más de lo que puede parecer, hablan mucho de hábitos de vida y salud. Puede sorprender Japón, pero hemos de tener la enorme competencia que tienen allí sus marcas y sobre todo, en Japón se desarrollan muchos otros deportes tradicionales en los que esta empresa no tiene presencia. Si miramos por divisiones las ventas quedan de la siguiente forma:

- Calzado 59.7%

- Ropa 28.1%

- Equipamiento 5.3%

- Marcas 0.4%

- Converse 6.5%

Dentro de sus informes tenemos multitud de datos sobre todo esto, pero la verdad es que no me parece tan relevante como para ponerlo aquí, si alguien tiene curiosidad puede leerlo tranquilamente, la verdad es que es un informe muy interesante y fácil de leer. También mejorable, hay cosas que he echado en falta, pero que no me preocupan demasiado cuando todo está tan bien.

Dentro de sus informes tenemos multitud de datos sobre todo esto, pero la verdad es que no me parece tan relevante como para ponerlo aquí, si alguien tiene curiosidad puede leerlo tranquilamente, la verdad es que es un informe muy interesante y fácil de leer. También mejorable, hay cosas que he echado en falta, pero que no me preocupan demasiado cuando todo está tan bien.

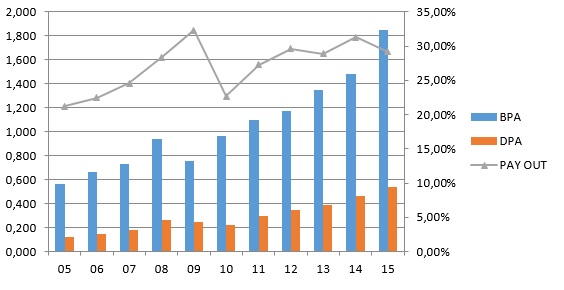

Los márgenes están muy bien, ROE de 25.7% (y teniendo en cuenta los fondos propios que tienen os puedo asegurar que esto no es nada fácil) y margen neto de 10.7% que es la zona que da acceso a la parte dorada. He de decir una cosa aquí, los márgenes de Nike están muy estables, pero está consiguiendo pagar menos impuestos, de forma que el beneficio neto sube de una forma artificial. Es decir, el negocio va un poco menos bien de lo que nos puede parecer. Dentro de las directivas me gusta que se mire este punto, sin pasarse por supuesto, pero cuidado, no nos dejemos engañar viendo una falsa mejora de márgenes en base no pagar impuestos, es peligroso. A esta empresa a impuestos constantes le correspondería un margen neto que rondara el 9.5% que está muy bien y un beneficio neto algo menor. En estos negocios me gusta hacer las cuentas con beneficio antes de impuestos.

De la deuda poco tengo que hablar, no existe. Hay dinero en la caja para pagar en efectivo todos los pasivos no corrientes que tienen. Lo que tienen está emitido en

bonos que caducan pronto y alguna cosa más que no dicen demasiado, pero qué se va a decir de algo que se puede pagar con los billetes que tengo en la caja. Ha habido créditos caros, me imagino que serán viejos y firmados en otras épocas. La empresa ha ido eliminado este tipo de deuda, pero no siempre es posible hacerlo de forma total. Creo que le quedan residuos que irán eliminando a vencimiento y teniendo en cuenta la cantidad ingente de cash que genera la empresa, dudo mucho que vaya a tener que emitir nueva. Si quieren hacer una compra de otra empresa creo que podrían pedir hasta $10 billones sin problemas, a lo que sumamos el beneficio de este año y lo que ya tiene en la caja, tendríamos dinero para una gran compra. El estado financiero de la empresa es genial, no puedo decir otra cosa.

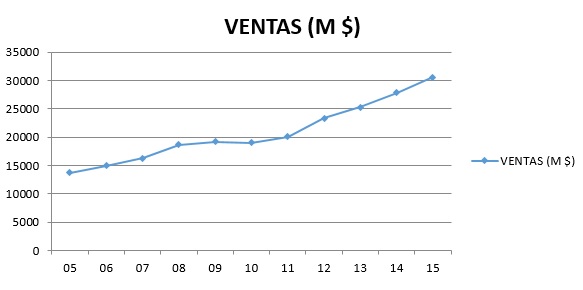

El beneficio crece sano y en base a ventas. Ha crecido a un ritmo del 12.70% los últimos 11 años que es un ritmo estupendo viendo el entorno económico que hemos vivido. Recordar el tema impositivo, pero está muy claro que lo han hecho muy bien.

Los dividendos crecen más que los beneficios, la empresa está madurando y puede crecer hasta un límite a estos niveles, lo saben muy bien. Las recompras y los dividendos nos dan un retorno a los accionistas, alto. De todas formas lo hacen muy bien, tienen un pay – out del 30% y hacen recompras por cantidades muy altas, en el último ejercicio han gastado todo el flujo de caja en los accionistas. El flujo está muy sano, amortizan correcto y pagan dividendos reales y con dinero contante y sonante, como debe ser. No veo ninguna razón que haga peligrar estos dividendos, y se guardan la posibilidad de hacer alguna compra con lo que usan para las recompras. La empresa nos alegrará el día los meses de enero, abril, julio y octubre.

Los dividendos crecen más que los beneficios, la empresa está madurando y puede crecer hasta un límite a estos niveles, lo saben muy bien. Las recompras y los dividendos nos dan un retorno a los accionistas, alto. De todas formas lo hacen muy bien, tienen un pay – out del 30% y hacen recompras por cantidades muy altas, en el último ejercicio han gastado todo el flujo de caja en los accionistas. El flujo está muy sano, amortizan correcto y pagan dividendos reales y con dinero contante y sonante, como debe ser. No veo ninguna razón que haga peligrar estos dividendos, y se guardan la posibilidad de hacer alguna compra con lo que usan para las recompras. La empresa nos alegrará el día los meses de enero, abril, julio y octubre.

El valor contable de la empresa no tiene mucho sentido aquí. Está en 7,20$ muy lejos de su cotización por encima de los 60$, dato que nos certifica que la empresa está cara, muy cara. El PER en estos momentos ronda 30, no lo pago ni de coña, no creo que vaya a tener tan buen comportamiento a largo plazo que es para lo que me interesa. Me ofrece muy poco en dividendo y estos precios me asustan.

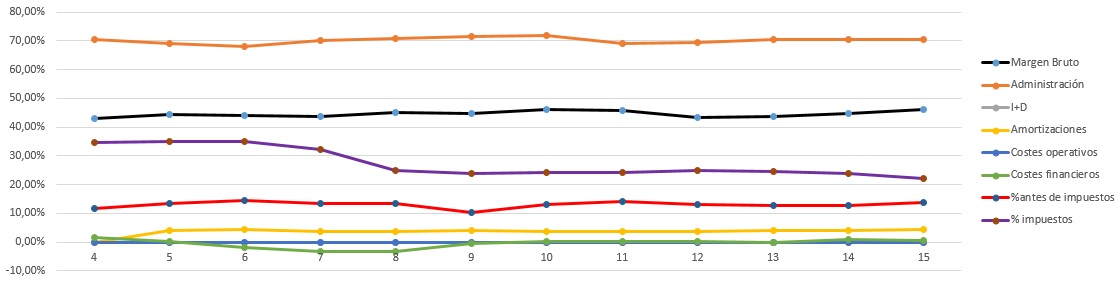

La Gráfica de las Lamentaciones está limpia, no puedo decir mucho más. Vemos muy claro la enorme cantidad de dinero que se gasta en publicidad y ventas, cosa que ya nos esperábamos todos. Todo estable menos los impuestos que son descendentes, creo que ya he comentado suficiente de esto.

La Gráfica de las Lamentaciones está limpia, no puedo decir mucho más. Vemos muy claro la enorme cantidad de dinero que se gasta en publicidad y ventas, cosa que ya nos esperábamos todos. Todo estable menos los impuestos que son descendentes, creo que ya he comentado suficiente de esto.

Respecto al futuro de su negocio lo veo bueno. Las empresas de moda deportiva tienen muchas más barreras de entrada que las empresas de moda normales. Aquí no solo hay que hacer algo bonito, hay que hacer algo de calidad. A nadie le gusta que se le rompan las zapatillas cuando está corriendo por dos razonas, la primera que son caras y hay que volver a gastar; la segunda porque siempre se rompen en el peor momento y nos pre

para una liada de las gordas. De forma que esta empresa tiene un terreno propio muy grande y difícilmente arrebatable de no empezar a hacer tonterías que no han hecho en muchos años. Nokia hizo el tonto y logró destrozar un negocio genial, Olivetti también. Siempre hay personajes que destrozan el trabajo

que otros hicieron. Decidme que real mierda tiene que producir Apple para que sus usuarios se cambien a Microsoft, estaríamos en términos similares. Los directivos son buenos, van un poco a su bola, pero dicen las pocas cosas que hacen falta y lo hacen de forma clara. Coeficiente de habilidad de 15 que es muy bueno. No puedo añadir más, creo que la directiva tiene muy claro hacia dónde van.

Si miramos el gráfico nos entrará dolor de no haber comprado antes de la crisis de 2.008 o durante la misma. Pero vemos el poco tiempo que esta empresa ha pasado por debajo de la línea amarilla, esto es de lo mejor y todos la desean, pocos quieren pagarla, pero sobre todo, casi nadie la suelta barato. Subida fuerte hasta máximos de 67$ y ahora se ha tomado un respiro, entre otras cosas por la divisa, la ralentización económica, los miedos y un PER de 30, que se dice pronto. Soporte en 55$ que lo veo muy caro y si lo pierde se va a los 46$. La línea amarilla en los 40$ que lo veo caro, pero es lo que hay. Vemos un agotamiento en el gráfico muy claro, lo que viene ahora nadie los sabe. No va a decepcionar con los resultados, pero está

realmente cara. Si Mr Market está contento, arranca otra subida, como esté deprimido se puede venir abajo, pero seguiría cara. Creo que esos 40$ se podrían pagar para una primera entrada, pero esta empresa me recuerda a Tiffany, que tras una bajada sangrante, sigue sin estar barata. Es el peligro de pagar estos múltiplos, que si se acaba la fiesta, la resaca es histórica, y yo ya no estoy para resacas.

Resumiendo un poco todo, hoy nos hemos encontramos ante una empresa de mucha calidad y que está muy cara, lo tengo que decir porque está realmente cara. Las cuentas están perfectas, la planificación financiera perfecta, los balances perfectos, la directiva perfecta, negocio no demasiado sencillo y que tiene un componente moda pequeño pero que existe, y un futuro que todo indica brillará. El pasado reciente ha sido brillante, el futuro de la empresa creo que también lo será. El problema es el precio, pero ya sabéis que no valoro esto en la clasificiación. Para una cartera de ElDividendo hasta el 9% y en oro neutro, con dudas, esta está para ascender, pero esa pequeña parte de moda que tiene es la que me ha hecho decantarme pon no dale la máxima categoría, pero ya veremos lo que hacemos en futuras revisiones, la empresa lo merece, es de lo mejor que he analizado hasta el momento. He hecho una extensión en el tiempo y si la empresa logra mantener el crecimiento en los próximos 11 años y pago los precios actuales tengo un potencial de revalorización menor al 5% anual, lo que me parece muy pobre. Son precios altos los actuales y creo que hay que moderarse en estas compras, un capricho puede ser, pero una compra fuerte a estos precios no la veo, recordad el gráfico de Tiffany, tras una caída sangrante la empresa no está barata. Una bajada fuerte en las previsiones por la razón que sea trae una caída en la cotización muy fuerte.

Estimado compañero, hoy nos has

presentado una empresa estupenda, de las mejores que he analizado y que me lo ha puesto enormemente fácil, ha sido un placer mirar esta empresa. Creo que estos precios son altos, pero es una empresa estupenda y que difícilmente encontraremos barata, si te interesa trata de buscar precios al menos razonables, puede que a lo largo del año, si el mercado americano se relaja puedas lograr algo así. Pero puede suceder lo contrario, que se convierta en un refugio de muchos y pase a estar todavía más cara de lo que está que no es poco.

Hoy como despedida os hablaré de una iniciativa del compañero Rumbo100K de juntarnos todos para tratar de conseguir unas mejores comisiones en broker, os dejo el enlace que nos ha puesto para apuntarse, no es vinculante AQUÍ, espero que tenga mucho éxito en su propuesta.

Como podréis ver, hemos sustituido la línea amarilla de la media movil 1.000 sesiones por una de color morado, que creo que se ve algo mejor. Nos lo sugirió uno de vosotros y creo que puede que se vea mejor, sobre todo la ubicación de la cotización respecto de la misma, espero que mejore la visión, ya me contaréis si aporta una mejor visión de la misma.

Esta semana he estado de vacaciones y mi hermano tomó el control de la web, estuve relajándome un poco en Ávila, ciudad preciosa que no conocía y que me gustó. Comí la mejor chuleta que he comido en mi vida y tuve unos días de relax, para ir a la Junta General de Accionistas de BME, donde conocí la bolsa desde dentro. Tuve que soportar (creo casi estar seguro que eran ellos) a varios de los personajes que estuvieron en Iberdrola (y para más desgracia los tuve que tener sentados justo delante) que nos dieron una lección magistral de las razones por las que nunc

a serán ricos ni les irá bien en las inversiones, ojalá me equivoque, pero lo vi muy claro. Las grandes empresas son grandes hasta en la junta, una caja de bombones excelente y una memoria USB llavero de 16GB que me va a venir de cine para cuando marcho fuera y tengo que estar moviendo archivos pequeños por todos los lados y que junto con las llaves estará. Yo soy de los que marcho a lugares de la tierra en los que no llega internet, ni tenemos nube, tengo una conexión de las de módem viejas aquellas que ya ni nos acordamos y que con los sistemas de hoy llegan justito para leer esta web y consultar el correo. Como nota graciosa del día, tuve el placer de ver a uno de los directivos, un javalín, romper el parachoques de su pedazo de mercedes sin inmutarse contra el bordillo alto de la acera de la plaza en la que está la Bolsa, un parachoques que costará no me quiero ni imaginar cuánto. En fin, este catedrático de economía parece que dará lecciones magistrales en las aulas, pero debiera saber que no hay mejor economía que la reducción de costes y la asignación de capitales, y rompiendo parachoques de Mercedes de 6 cifras dudo que se consiga. No puedo despedirme sin aprovechar a saludar a todos los nuevos lectores que estamos ganando en las últimas semanas y a todos aquellos que nos escribís al contacto, ya sea para pedir una suscripción, para sugerir alguna empresa o simplemente para animarnos en nuestro camino, agradecemos vuestro apoyo e interés. Sin más muchas gracias por la visita, este mes hemos hecho máximo histórico de visitas.

10 comments to “Nike”

Gracias, compañeros, por vuestro análisis.

El tener una buena marca no solo aumenta la demanda de los productos y servicios que ofrece la empresa, sino que también aumenta la demanda de sus acciones.

Aquí tenemos un ejemplo de una empresa que ha crecido por el valor que aporta a sus productos: calidad y mejora continua vía innovación.

Esto creo que es la clave para predecir el futuro de la empresa:

Que es lo que ofrecen?

Aquí considero todo: calidad y servicio post venta.

Probablemente, el tema de los margenes sea un atributo del sector, de manera que los margenes no nos sirven para identificar que empresas en un sector determinado van a crecer mas.

Un saludo cordial.

Hola Anilomjf:

No puedo estar más de acuerdo, esta empresa es símbolo de hacer bien las cosas, añadir valor al producto que venden y mirar al futuro. El servicio post venta lo desconozco, nunca he tenido problemas con sus productos, que no es pocos. El futuro de la empresa es bueno, aquí el problema es predecir el futuro de los accionista que compran ahora porque está carísima, pero hemos visto otras empresas muy caras y a las que les veo peor futuro. Tiene mercados en los que poder introducirse todavía, pero eso no siempre es fácil y sale tan rentable como el segmento que tiene.

Un saludo y gracias por participar.

Gorka

Hola,

Muy buen análisis. Una empresa impecable en números y con un mercado en alza. Lo del running estos últimos años es una locura y todavía le veo margen de mejora.

Una pregunta «off-topic»: se da la casualidad de que este fin de semana me acerco a Ávila de turismo, ¿sería mucho pedir que me dieras el nombre de ese restaurante donde comiste el chuletón?

Hola Syrio,

Como dices lo del running en estos últimos años es una bomba, y hay muchos países a los que se extenderá, no me cabe la menor duda. Uno de los que más venden en este sector es Nike.

Espero que disfrutes de tu estancia en Ávila, te dejo el enlace de una web con fotos, la ubicación y todo.

https://www.tripadvisor.es/Restaurant_Review-g311310-d8434350-Reviews-RESTAURANTE_BOCOCO-Avila_Province_of_Avila_Castile_and_Leon.html

Un saludo, gracias por participar y disfruta el fin de semana.

Gorka

Bueno, pues finalmente hemos disfrutado de un fin de semana de relax en Ávila, «subvencionado» en gran medida por los recientes dividendos recibidos de BME.

Aunque el tiempo no ha acompañado, disfrutamos de una estupenda cena en el sitio que recomendaste.

Muchas gracias por la recomendación 🙂

Hola Syrio,

Los fines de semana de relax y además subvencionado por dividendos siempre son fantásticos, y muy necesarios, hace falta olvidarse un poco de todo y tomarse un descanso de vez en cuando.

Me alegro de que la cena fuera buena, a mí el sitio me gustó.

Un saludo

Gorka

De esta empresa me preocupa lo que se puede llegar a gastar en patrocinios, sobre todo ahora que Under Armour esta intentando captar a un gran número de estrellas y equipos deportivos. Creo que el último contrato con el manchester united ha sido con un incremento brutal, contrato que perdió Nike en favor de Adidas, y el resto de patrocinados no querran quedarse atrás, como puede ser el Barcelona o Brasil. Y aunque uno solo no es significativo, poco a poco muchos pueden hacer mella.

Lo que paga es un porcentaje bastante estable en los últimos años, pero una guerra de precios sólo puede hacer que la empresa empeore. Y los patrocinios son muy necesarios, ellos lo saben, nike es lo que es por el patrocinio del mejor jugador de baloncesto de todos los tiempos, y el hecho de que la estrella de moda en la NBA, Stephen Curry, esté con la competencia seguro que les hace pupa.

Hola Sergio,

Lo que comentas es muy cierto, de hecho estuvimos mi hermano y yo debatiendo sobre el tema. Este tipo de empresa tiene que gastar mucho dinero en publicidad y es un gasto enorme. Creo que lo llevan bien y si la competencia coge algún territorio a base de pagar mucho pueden tener problemas, es un juego de doble filo, pero es un riesgo a tener en cuenta. Por otro lado a Nike le queda mercado que explorar y pueden compensar un poco, pero hemos creído que el fenómeno deporte y salud les favorecerá mucho. Lo que sí que veo un riesgo fuerte es el precio que tiene la empresa, una de las más caras de las que he analizado, gustarme sí que me ha gustado, pero son precios excesivos a mi modo de ver la bolsa. En fin, el tiempo dará o quitará razón.

Un saludo y como siempre gracias por participar.

Gorka

Todo un descubrimiento vuestro blog.Gracias por hacernos ver que hay más mundo que el Ibex. Un saludo y a seguir asi

Hola Andoni,

Nos alegra que te guste el blog. Hay mucho mercado por el mundo y como en todos los lados hay empresas buenas, malas y algunas que son una trampa. En España tenemos grandes empresas, y el porcentaje de buenas empresas en el mundo es parecido al de España, lo que pasa es que en España tenemos muy pocas empresas cotizadas.

La verdad es que estamos encontrando empresas muy atractivas en Australia, UK y USA; trataremos de ir presentándolas poco a poco, porque al final lo importante es tener una buena cartera de grandes negocios y que nos generen buenas rentas.

Un saludo y gracias por participar.

Gorka