Michael Kors

{kind=link}

Hoy nos vamos hasta USA para analizar a una empresa rara y que me encontré por casualidad, me fascinó en la primera vista y el tiempo y el sopesar las cosas han hecho que no compre por el momento y me temo que por bastante tiempo, pero he de reconocer que me quedé fascinado cuando la vi por primera vez. No tenía líquido por aquel entonces y decidí esperar hasta enero, mes en el que algo me tenía que entrar, para ver lo que definitivamente hacía. No se si ha sido el tiempo, las bajadas generalizadas o que he sopesado las cosas mucho, pero este amor a primera vista se ha enfriado antes de tiempo. Hoy compañeros me voy para el mundo de la moda de la mano de Michael Kors.

Michael Kors es una empresa relativamente nueva fundada por el personaje que lleva su nombre. Como marca lleva poco más de 30 años y en la bolsa creo que desde 2008.

Kors siempre ha sido apasionado por la moda desde temprana edad. Su madre

pensaba que tenía que ver que él estuvo expuesto desde temprana edad a la industria de la moda por el trabajo de su madre. Kors, a los cinco años, diseñó el vestido de novia de su madre para su segundo matrimonio. Cuando era adolescente, Kors comenzó a diseñar y vender su ropa en la casa de sus padres, la cual llamó the Iron Butterfly. en 1977 ingresó al Fashion Institute of Techonology en Nueva York. Con tan solo nueve meses de cursar en esta, Kors abandonó la universidad y comenzó a trabajar en una boutique frente a Bergdorf Goodman en la calle 57, donde le ofrecieron un pequeño espacio donde podría vender sus propias creaciones. Poco después de eso, Dawn Mello, la directora de modas en Bergdorf, descubrió a Kors. Ella le preguntó si le gustaría mostrar su línea de ropa a los compradores de Bergforf Goodman y desde ese momento surgió su colección. en 1981, Kors lanzó su línea de moda Michael Kors en Bloomingdale´s, Bergdorf Goodman, Lord & Taylor, Neiman Marcus y Saks Fith Avenue. En 1993 cayó en bancarrota lo que lo hizo descontinuar su línea de ropa por ese momento. Relanzó su marca en 1997 con precios más bajos.

El negocio de esta empresa es la venta de productos de moda, que principalmente son complementos y ropa para mujer. Están también en otros mercados como el de hombre y trabajan joyería, perfumes… bajo el nombre de marca. Por lo que he leído en su informe, no tienen fábricas y lo que parece que hacen es diseñar el pro

ducto en concreto que subcontratan a terceros al por mayor y a medida. Luego ellos distribuyen en grandes almacenes y sus propias tiendas. Es decir, tienen la parte buena del negocio, y la parte que deja pocos márgenes y muchos problemas se la comen otros.

En sus presentaciones nos dicen que en USA están llegando a un punto de maduración cercano y es completamente obvio que no podrán seguir aumentando las ventas al rimo que van. Para Europa esperan grandes aumentos de las ventas y sobre todo para Asia, en concreto Japón. El producto que nos presentan desde luego es caro, yo tengo la sensación de que no voy a ser su cliente. Yo busco buena relación calidad precio y me temo que aquí, por lo que he visto por internet, los precios son muy altos para poder darme una relación aceptable. Quizás en algún outlet. Han abierto una tienda cerca de mi casa y cuando llegue a casa me pasaré a echar una ojeada. Pero la sensación que tengo es de una tienda hecha a la medida para personas que quieren ir enseñando marca sin ser muy explícito y que no les importa que el hecho les salga un poco caro. Cuando vaya y vea lo que tienen tendré una opinión mucho más acertada.

De cara al futuro ya pretenden ampliar las líneas de negocio que tienen, sobre todo en complementos como relojes, gafas de sol, joyería…, realmente encuentro bastante difícil conseguirlo porque la competencia es ya feroz en estos segmentos, y tampoco interesa tanto como nos cuentan. Esta empresa puede crecer un poco más pero dudo mucho que vaya a multiplicar por 3 sus ventas, básicamente porque no hay demasiados clientes más, y la competencia no se está chupando el dedo. La ropa que veo en sus presentaciones me gusta, pero otra cosa es ir a probarla y evaluar

si estamos dispuestos a pagar lo que nos piden por ella. No tengo dudas que el rumbo de la sociedad les favorece, pero en el mundo de la moda las cosas son muy cambiantes, a mí me gustan las cosas que no lo son. Mañana nos aparece otro más de moda y más empático y esta empresa tendrá problemas. Por otro lado, los clientes mayoritarios de este tipo de tiendas siempre tienen dinero para renovar el armario.

Hemos de tener en cuenta que aquí las barreras de entrada no son altas, de la misma forma que Armani entró en mercado, Michael Kors lo ha hecho. Pero de la misma forma que entras, puedes salir. Él tengo la sensación de que no va a tener problemas económicos en lo que le queda de vida, pero los accionistas de la empresa pueden salir bien desplumados. Sobre todo en USA es muy fácil tirar para arriba con este tipo de empresas, de forma que gente joven vendrá y puede que tu espacio se quedarán.

Ha publicado los resultados de 2.015 porque los cierra en marzo, de forma que son en los que me voy a basar, así como en las presentaciones que ha hecho recientemente. Los datos los saco de los sospechosos habituales. Creo que lo más importante es lo siguiente:

- La empresa no se ve demasiado afectada por el efecto divisa

- A pesar de todo, los resultados que nos han presentado y siguen presentando son buenos. A pesar de todo, la cotización sigue baja.

- Tienen intenciones de aumentar con mucha fuerza el negocio internacional.

- Empresa muy implicada en las nuevas tecnologías en su negocio de venta, a pesar de la enorme dificultad de ello.

De cara al futuro, Michael Kors basa sus pilares de crecimiento en

los siguientes puntos:

- Apertura de más locales propios.

- Transformación de sus tiendas en locales mucho más personales y cercanos al cliente.

- Mayor presencia internacional y sobre todo buscar un nombre en el mundo que quizás todavía no haya logrado.

- Abrir nuevas líneas de negocio como relojes, perfumes…

El tamaño de la empresa es de unos $7 billones que es pequeña para lo que yo busco. La cotización no acompaña demasiado. La empresa tiene presencia en más de 100 países y emplea a 11.094 personas. Curioso el número exacto, cosa que me dice mucho de la directiva.

La relación entre los activos corrientes y los pasivos corrientes es de 6,11 que es muy alta. Esto es debido a la ausencia de deuda a largo plazo y de una gran tesorería. La empresa tiene en la caja casi $1 billón, que se dice pronto para una empresa de este tamaño, es un pequeño tesoro. Para ser claros, esta empresa tiene en efectivo 5$ por cada acción más o menos.

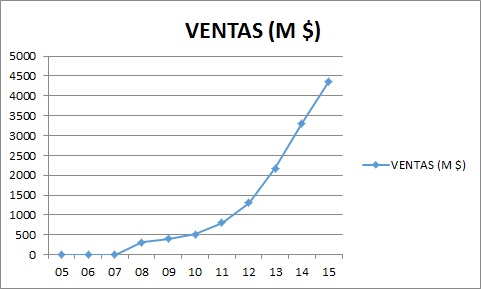

Las ventas de la empresa crecen de una forma tremenda, pero es una cosa que es normal ya que la empresa está en plena expansión y que no va a durar para siempre, todas las empresas que van con la moda tienen este tipo de expansiones tan fuertes y luego cuando la moda cesa, las caídas también son terribles. No hay duda de que se ha llegado a una etapa en la que no habrá expansión como la que ha habido. Por tipo de ventas las cosas quedan de la siguiente forma:

Las ventas de la empresa crecen de una forma tremenda, pero es una cosa que es normal ya que la empresa está en plena expansión y que no va a durar para siempre, todas las empresas que van con la moda tienen este tipo de expansiones tan fuertes y luego cuando la moda cesa, las caídas también son terribles. No hay duda de que se ha llegado a una etapa en la que no habrá expansión como la que ha habido. Por tipo de ventas las cosas quedan de la siguiente forma:

- Licencias 4%

- Ventas al por mayor 47%

- Ventas minoristas en tienda 49%

Llegamos a la deuda y todo son buenas noticias. Apenas hay pasivos no corrientes y corresponden a cuatro cosas que no son importantes. Es una gran noticia que una empresa de este tipo no tenga deuda, ya que una mala racha se puede salvar. En cambio si estamos muy endeudados no se salvará ni siquiera eso. No puedo comentar nada más aquí.

Los márgenes de la empresa son buenos, ROE del 40% y margen neto del 20%. Como digo la empresa tiene unos márgenes fantásticos. Conseguir esto sin deuda y en plena expansión es difícil de verdad. Hemos de decir en su contra que se han quedado con sólo la parte buena del negocio, pero bueno es lo que hay y es lo que comentamos.

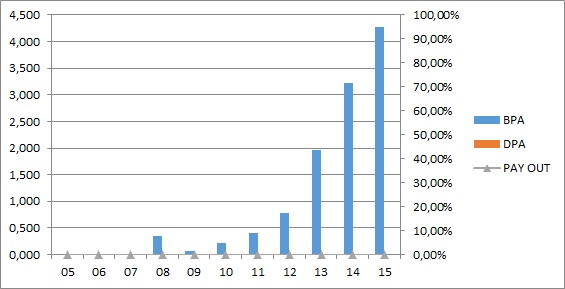

El beneficio de la empresa crece una forma muy agresiva. No tenemos muchos años de datos, pero el avance es enorme. No es práctico ver esto en empresas tan jóvenes, ya que pueden estancarse en cualquier momento y la moda es algo muy volátil.

Los dividendos son inexistentes, de momento al menos, pero no se hace ninguna referencia a ellos. Creo que podría ser flexible aquí, porque prefiero una empresa saneada, que una empresa que me pague dividendos, sobre todo al principio. Sólo comentar que el número de acciones ha ido aumentando todos los años y ahora han creado un programa de recompra de acciones por valor de $1.5 billones, que durará hasta marzo del 2.017 y del cual parece que ya han concluido el primer billón. Me parece adecuada la forma de remuneración, lo que pasa es que no me gusta nada esos aumentos en el número de acciones y mucho menos cuando hay dinero en la caja de sobra. Algo habrá que hacer con ese billón que está ahí. La empresa genera un buen flujo de caja, pero invierte mucho ya que está abriendo muchas tiendas por el mundo. Más o menos le queda como medio billón para hacer algo, y que es justo lo que ha dedicado a las recompras, de forma que estaríamos hablando de que en estos momentos tras invertir lo que creen conveniente, entregan el resto a los accionistas. Todo me parece muy bien, pero como digo, lo que no me gusta es que el número de acciones aumente sin mucha explicación.

El valor contable de la empresa está bajo, sobre los 11$, por lo que hay que multiplicar por más de 3 para llegar a su cotización. Y esto teniendo en cuenta la cantidad de dinero que hay en la caja fuerte de esta empresa, unos 5$ por acción en efectivo. Como es una marca y vende una idea o diseño, es normal que el valor contable esté bajo, no pasa nada en este negocio.

El PER está muy bajo, por debajo de 10 que para una empresa en expansión es muy poco. No lo entiendo, la verdad, todo que está saliendo de la empresa es bueno, pero parece que los inversores no se creen que esto pueda seguir así mucho tiempo y creo que ven pérdida de mercado, porque por lo demás esto no tiene ninguna explicación. El sector de la moda está cotizando bajo en general, a pesar de tener empresas muy saneadas. En esta en concreto el problema radica en la pérdida de moda del personaje en concreto, ya que es una marca que por el momento va ligada a una persona, si ésta falla o desaparece del glamour, se acabó en gran parte.

El equipo humano no puedo valorarlo de una forma rigurosa, no tiene mala pinta, llevan un rigor financiero como a mí me gusta y las cosas que hacen tienen su lógica y de momento salen como ellos esperan, puede que últimamente estén las cosas un poco más lentas de lo que nos contaban, pero creo que cuentan algo creíble. El mayor problema que veo es la enorme dependencia de la empresa de una persona, la que da nombre a la misma.

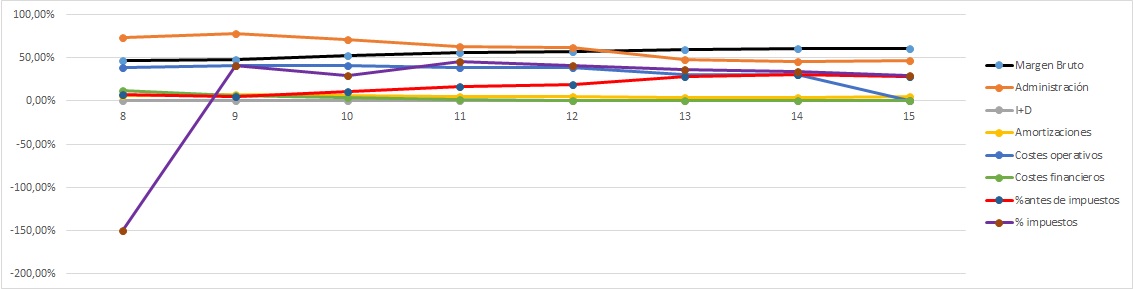

Si miramos la Gráfica de las Lamentaciones, pues no tenemos nada que no sea de esperar. Lo primero, tenemos pocos años, además he quitado el primero del que tengo datos porque estropea todo sin ningún sentido. Vemos una empresa que está creciendo y que se aprovecha de la economía de escala. Cada año es un poco más eficiente y muchos gastos son comunes para todas las tiendas, a más tiendas y más ventas, menos porcentaje de coste. Por lo demás todo está correcto, los impuestos son lógicos y los márgenes están muy bien. Han hecho la empresa más eficiente. Polígrafo limpio.

Si miro el gráfico es una empresa que ha pasado por arriba y se está viniendo a

bajo, tendencia bajista. Cuenta con un soporte muy fuerte en el entorno de 38 y otro sobre los 35. También vemos que desde que durante la primera mitad de 2014 estuviera en máximos históricos de 100$ la tendencia es claramente bajista, si bien los últimos tiempos parece que se recupera. Poco más que añadir sobre el gráfico, puede volver a las caídas o seguir la escalada, nunca se sabe, sobre 70 aparece una resistencia fuerte.

Como futuro el negocio depende de muchos factores y esto es lo que más me preocupa porque no controlo el sector, más bien no tengo ni idea del sector. No consigo establecer un criterio claro para valorarlo. He mirado su ropa por internet, quiero ir a alguna de sus tiendas. Por internet la ropa que presentan es muy cara, y no le veo sentido a pagar esa cantidad por esa ropa, no es lo suficientemente bonita. Pero no todo el mundo opina de esta forma. Quiero ir a una tienda y probarme algo, para ver qué tal está todo. Sea lo que sea, sus precios son muy altos y hay marcas muy buenas haciendo la competencia. Dudo mucho que yo vaya a ser su cliente, pero tampoco creo que enfoquen su producto para alguien con mis hábitos de gasto. Otro problema es la excesiva dependencia del nombre. Es como comprar acciones de Messi o comprar acciones del Real Madrid. Para dar el pelotazo puedes probar con Messi, pero la época se le acabará más bien pronto que tarde y por el contrario el Real Madrid seguirá dentro de 50 años siendo un gran club (por cierto no soy forofo del Madrid, pero creo que el mejor ejemplo de marca en fútbol de España). Muchos jugadores no entienden esto, muchos inversores tampoco. A mí en ningún caso me interesaría Messi, me interesa el Real Madrid un año horrible que no gana nada, echa a tres entrenadores, cambia de presidente y además se marcha algún jugador. En esos momentos es cuando puedo comprar una de las mejores marcas a un precio bajísimo. No nos engañemos Michael Kords no es, y dudo que sea, Nike por ejemplo. Otro inconveniente es que sólo venden sus productos, de forma que estás doblemente expuesto a la moda y el ciclo.

Resumiendo todo, Michael Kors es una pequeña empresa de moda que está empujando fuerte y buscándose un sitio. Tiene un rigor financiero excelente, el polígrafo dice que no mienten. Los beneficios suben muy fuerte y se esperan unos cuantos años de subidas, quizás más moderadas, pero expansión. No hay dividendos, pero sí recompras, me preocupa que haya aumentado el número de acciones, no me huele bien. El negocio puede ser bueno pero desconfío y no tiene muchos años de historia. El lado positivo es el tesoro que guarda en la caja fuerte, 5$ por acción. Y el precio, cotiza muy barato, demasiado, diría yo. La veo más para un aventurero de valor, no para mí. Para una cartera de ElDividendo hasta el 3% y la catalogo como bronce neutro. No puedo darle más, me saltaría mis normas. No la veo apta para los que empiezan, esta es para alguien con escamas y ganas de aventura. Puedes triplicar, puedes perder dinero. Así de fácil, el ciclo se gira, pasa la moda, dejas de vender, a cerrar tiendas y la gráfica de aumento de beneficios las ves en forma de espejo. Y te comes el marrón. Me tiene que demostrar mucho más y muchos más años, este sector es muy complicado y competitivo, puede pasar cualquier cosa y en muy poco tiempo, no es una marca instaurada, que podría ser algo que se adaptara mejor.

Y con esto me despido hoy, esta es una empresa que me tentó de verdad, lo he de reconocer, pero que a medida que he ido meditando la idea se me ha pasado. Tiene muchos inconvenientes y pocas cosas buenas. No tiene deuda y eso es una gran ventaja, pero tengo dudas de si dentro de 50 años estará la tienda que ha abierto en Bilbao o ya ni siquiera existe la marca. Mis nietos estoy seguro que verán películas de dibujos de Walt Disney, empresa que nos han pedido analizar y que pronto llegará. Quizás sean, en cierto modo, las caras opuestas de una apuesta bursátil. En ésta sabes que no vas a triplicar, pero sabes que si no pagas en exceso vas a tener unos buenos retornos, sobre todo superiores a la inflación. Sin mucho más que contar, un saludo a todos y como siempre muchas gracias por vuestro tiempo.

8 comments to “Michael Kors”

Hace unos seis meses que estoy siguiendo a Kors, pero más allá de ratios de todo tipo, para mí, la pregunta es: ¿qué pasará con esta empresa de aquí a veinte años?, pues ni idea, así que no entraré en ella, al igual que vosotros la veo para perros viejos de la bolsa y no es mi caso. Muchas gracias por el análisis

Hola Joaquín,

Es exactamente lo mismo que nos ha sucedido a nosotros. Yo me encapriché de la empresa y ya tenía un dinero listo para ella, pero a medida que hacía el análisis, hablaba con otras personas, y la cosa se enfriaba, se me fue pasando. Ahora con la subida que ha pegado, por supuesto que no la toco, antes, la verdad es que hice unas compras fantásticas en enero y no me arrepiento de ninguna, a pesar de la enorme subida de esta empresa. La misma pregunta que plateas me la hago yo. Yo no sigo la moda ni las tendencias y no me apetece nada tener que mirar cada poco tiempo con lupa esta empresa, es de las típicas que no te enteras del cambio de tendencia y cuando te das cuenta la gráfica es sangrante.

Un saludo y gracias por participar.

Gorka

Por si interesa a alguien; ¿Le habeis echado un vistazo a gilead? Yo ando dandole vueltas al tema, la pega para mí es que basa sus ventas en pocos fármacos, por lo demás todo lo que miro y remiro me gusta mucho.

Hola Joaquín,

Me parece una empresa interesante, muy grande pero tiene buena pinta. Lo que comentas sobre que depende de las ventas de pocos productos no tiene mayor importancia si son de calidad y tienen barreras de entrada. Mira Coca Cola, o McDonalds, venden cuatro cosas (bueno, ahora Coca Cola algo más…)

No tenemos nada de este sector en la serie oro y me parece interesante de forma que le echaré un ojo a ver lo que me encuentro, puede ser una empresa tranquila e interesante.

Un saludo y gracias por la empresa.

Gorka

Buenas,

Mi mujer me lleva diciendo aproximadamente 3 años que si no se podían comprar acciones de esta empresa…me lo dijo tambien hace unos años de Inditex y del Ganso que compro hace poco Luis Voutton.

Juro que la próxima vez le haré caso..jejejejje

Saludos.

Hola Farmacéutico Activo,

Haz caso a tu mujer, eso lo primero. Yo no lo hice y hay tengo las Duro Felguera…

Puede parecer una tontería, pero el consumidor de primera linea descubre muchísimos productos que tendrán un futuro brillante y pasan desapercibidos. Lo que hay que hacer es analizar si el producto que vemos con futuro es una parte importante de la empresa o es algo residual. Esta empresa es muy grande, como ya he dicho la vamos a analizar a ver lo que sale.

Un saludo.

Gorka

Hola Gorka.

Esta empresa de la que habláis en este post, Michael Kors, me recuerda un poco a otra empresa en la que me he estado fijando un poco en los últimos meses, Burberry, una empresa de UK cuyo negocio es vender ropa cara.

Estuve pensando en comprar acciones de Burberry, pero no me decidí por una razón parecida a la vuestra: que no tengo claro que en los próximos 20 años siga existiendo esta empresa. Es posible que sí, pero no lo sé. Yo creo que siempre habrá personas dispuestas a pagar mucho dinero por la ropa, pero no sé si este mercado será amplio. No me decidí porque hay muchas empresas que venden ropa muy cara y no sé distinguir por qué podría ser mejor o peor por ejemplo Burberry que Michael Kors, o Ralph Lauren mejor o peor que Burberry, o Michael Kors mejor o peor que Louis Vutton, o ninguna de estas mejor que ninguna, no sé, no me aclaro.

Entonces, de momento no me decido a invertir en estas empresas de ropa cara.

Bueno, saludos, sigo leyendo vuestro blog.

Hola Antonio,

Creo que lo que comentas es el mayor problema de la comunidad en este tipo de empresas. Nos han pedido analizar Burberry y ya casi está, tardará en publicarse, la veo algo mejor que esta porque depende menos de una personalidad que esta, pero me sigue asustando lo mismo que a todos, no tengo dudas de comeremos salchichas dentro de 20 años, pero sí de que estas empresas sigan vivas. Mañana te aparece un diseñador bueno y de moda y te empieza a comer mercado, vamos es un segmente en el que veo que muchos nos encontramos un poco incómodos y la verdad, para tener acciones en las que no estoy cómodo y tener que estar todo el día con dudas y detrás de ellas, me compro un ETF grande que las incluya o me compro otras empresas que se adapten mejor a lo que busco.

Un saludo y gracias por participar.

Gorka