Kering

Hola Compañeros:

Hoy nos vamos al sector del lujo con una empresa francesa que no conocía, aunque es cierto que cuando he visto alguna de las marcas que llevan en cartera, sí que es cierto que alguna conozco, a pesar de no ser muy dado en la materia, lo que me hace poco creíble hoy con esta empresa, pero, en fin, vamos a ver lo que pasa y lo que vemos en esta empresa. Hoy es el turno de Kering.

Kering es una multinacional de lujo con sede social en Francia y con el problema de las dobles retenciones que todos conocemos. La firma tiene marcas conocidas como Gucci, Saint Lauren, Balenciaga o McQueen. Lo cierto es que, salvo un par de ellas, las demás es como si me hablaran en chino. No soy una persona muy de marcas y lo cierto es que soy a piñón fijo con las compras que hago, supongo que muchos de vosotros estaréis mucho más puestos que yo. Desde luego soy poco conocedor del sector de forma que tomaré hoy muchos comparativos con LVMH, que es un grande del sector, para determinar muchos valores que desconozco

Hoy estamos hablando de una empresa que está vendiendo por todo el mundo, con un tamaño de casi 60B después de haber tenido una buena caída en el mercado. La empresa cuenta con 43.000 empleados por el mundo y como hemos dicho se dedica a la moda y el lujo. Como podéis ver, desde el punto de vista de tamaño y zonas geográficas, no hay problema para la inversión.

Llegamos al balance, que bueno, tiene sus cosas. La relación de corrientes está en 1,41 que no es un rango muy bueno. He mirado la competencia y andan parecido. Pero lo que me ha sorprendido es el aumento de los inventarios en el último informe, más que las ventas cosa que en el competidor no sucede de la misma forma. En este sector esto me preocupa mucho, porque todo sabemos lo que valen muchas cosas de estas cuando se pasan de moda o simplemente la gente ya no las desea, su valor cae a plomo. No sucede así con un diamante de Tiffany que tiene un valor intrínseco, pero todo lo que es moda, el inventario es una patata caliente que hay que sacar. Es de las pocas cosas que es peor tener en inventario que el gas natural licuado que es otro elemento chungo. De forma, que sin ser alarmante lo que he visto es algo que no me ha gustado en exceso. Los fondos propios son el 41% de la empresa, algo que está correcto y como ya sabía el peso de los intangibles y el fondo de comercio es elevado. Aquí me he encontrado otro pequeño problema. No me gusta que se compren intangibles sin anotarlo en adquisiciones, sé que es correcto contablemente, pero lo que sucede es que puedo comprar mediante intangibles empresas enteras, sin pasar por la zona correcta de los flujos de caja. Son prácticas legales que no me gustan y que hacen que después no me cuadre todo bien en el balance cuando trato de cuadrar los activos y la caja. En rango de deuda está muy correcto y no plantea problemas, algo muy importante a la hora de determinar los riesgos de este tipo de negocio, ya que un problema en los activos puede desencadenar el mal, pero si no hay una deuda excesiva y la posición de caja es adecuada, estos episodios, de producirse, se pueden controlar muy bien. No es un balance excelente, pero no representa ningún problema para la inversión.

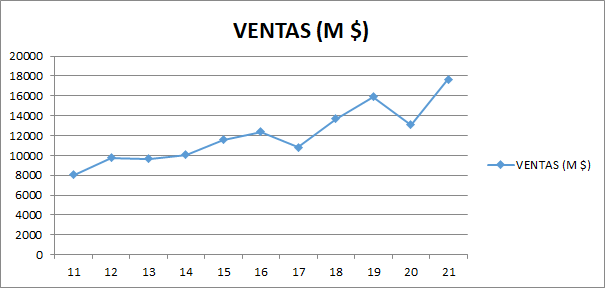

Las ventas han ido muy bien, es cierto que hay algún año en el que hemos visto pinchazos, algo que me dice que no todas las marcas que tiene son tan de lujo como me quieren vender, hasta es posible que alguna haya medio quebrado, pero en general se ve claramente la tendencia alcista. Hay mucha nueva clase media en el mundo, que son mayoritariamente los clientes. Clase media – alta y burguesía. Vemos el problema del bicho, pero vemos una buena recuperación. Creo que las marcas no son de tanta calidad como en LVMH ya que en este caso no hemos visto esos pinchacitos que vemos en esta gráfica. Esto es importante sobre todo cuando pagamos una prima por los negocios. Por lo demás pinta bien.

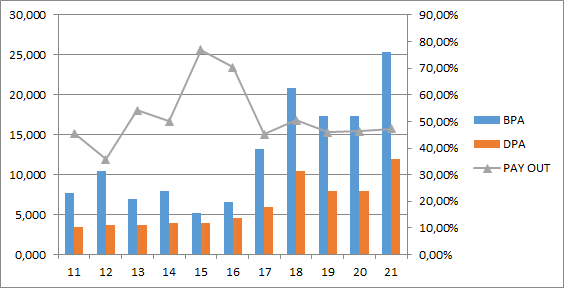

Los márgenes de la empresa ya sabemos todos que son muy buenos, con un ROE del 23% que si ajustamos es mayor, y un margen neto del 18% que se está estrechando por la inflación. Lo cierto es que están vendiendo bien, pero no están pudiendo colocar toda la inflación y además los inventarios suben más de lo que debieran. Son pequeños detalles que lo que nos dicen es que estamos ante una buena empresa, pero no la mejor de los competidores. Con todo, un gran negocio, no hay duda de ello.

Los beneficios han crecido mucho, sobre el 10% anual los últimos 11 años que es una cifra muy buena. El coeficiente de habilidad es muy bueno porque siempre lo es en estos negocios, salvo que no logres vender. Hemos de contar que el sector de lujo se paga a nivel mundial en USD, de forma que la divisa va a ayudar mucho a estas empresas y nos da una falsa ilusión de aumento de ventas y beneficios que es la divisa quien los está creando, pero bueno, con todo no quiero quitar mérito a unos buenos resultados en general. Parece que los datos que están llegando son menos buenos que los pasados, pero no dejan de ser buenos resultados.

Los dividendos se pagan con dinero real, no hay duda de ello, porque la empresa es capaz de generar una muy buena caja. Cualquier empresa de este sector que vende y no tiene problemas con los inventarios, es una máquina de hacer dinero. El dividendo, que tiene el problema francés, paga sobre un 2.5% anual, dividido en dos pagos, uno en enero y otro en mayo. No es un sistema muy habitual, pero es indiferente siempre que llegue la pasta. Los flujos de caja los he visto correctos.

El futuro de la empresa es complicado de determinar por varias razones. Más o menos todos sabemos que las empresas de lujo diseñan cosas para muy famosos para que luego las consuman la clase media-alta y la burguesía o las familias de las mismas. Es obvio que no se venden las cifras que vemos con solo ricos, de forma que uno de los puntos clave en toda esta ecuación no es otra que el estado de la clase media mundial. Cualquiera que viaje por el mundo un poco sabe la forma que tienen de gastar los ricos y medio ricos de los países emergentes, son consumidores de producto, sobre todo europeo, sin mirar mucho los precios, de forma que por este lado todo pinta bien. Pero el proteccionismo que está apareciendo puede ser una presión negativa para estas empresas, de la misma forma que pueden aparecer competidores por otros países. Y en este punto no quiero que se me entienda mal, no estoy poniendo en duda el futuro de esta u otras empresas competidoras, lo que estoy diciendo es que la siguiente década puede que no sea tan buena como la pasada, de forma que, si pagamos cualquier precio, podemos tener problemas. Por otro lado, está evaluar cómo la inflación les puede afectar y ciertamente, creo que no es un sector que sea crítico por inflación, debido principalmente a que no es nada intenso en capital. El peligro puede llegar del lado de que haya menos dinero para gastar en estas cosas y haya personas que se tengan que cortar un poco a la hora de gastar en lujo. Pero esto no hace entrar las empresas en pérdidas ni mucho menos, simplemente el beneficio se puede resentir un poco, incluso nada, porque la inflación te lo puede ir compensando por el otro lado.

Sobre la directiva me gustaría tener mejor impresión. Sacan un buen coeficiente de habilidad, pero es que el sector ha ido de lujo y los competidores sacan mejores notas. Lo cierto es que las cosas se han hecho bien, pero hay otros que lo han hecho mejor. Lo difícil es determinar si estamos en una clase en la que hay muchos listos o una en la que el profesor ha puesto un examen sencillo, y personalmente me inclino más por la segunda suposición. Hay dos cosas que hacen pensar esto. Como no controlo yo mucho de todo esto, he tirado de datos de LVMH y EL. Ambos le ganan. De las marcas que hay en las tres, es en esta empresa en la que conozco menos, pero claro, es que yo de todo esto no sé mucho. Y luego está el balance. Cuando exploro los resultados de la empresa y busco lo que se hace con el dinero que no se entrega a los accionistas en forma de dividendos, aquí las cuentas no me salen del todo bien. Hay por ahí algunos agujeros que han sido depreciados y cosas de este estilo que no me gusta ver, algo que me cuadra muy bien en las otras dos empresas. Esto hace que me sienta un poco menos cómodo en la empresa que en las otras dos, lo que hace que no pueda valorar a la directiva tan bien como a las otras dos. Porque estamos hablando de la asignación y uso de capitales que es la labor principal de la directiva.

La valoración de la empresa es complicada. La empresa me parece buena, pero no estoy dispuesto a pagar lo mismo que por cualquiera de las otras dos, a estas alturas lo tengo muy claro. Es una buena empresa, con un buen negocio, todo genial, pero está claramente un escalón por debajo de las otras dos, independientemente de lo que pasa en cotización. Personalmente no pagaría los precios a los que está ahora mismo, y me iría por debajo de los 400€, ya que estas dudas hacen que el múltiplo que estoy dispuesto a pagar disminuya. Es más, hace que me haga la pregunta de si realmente merece la pena estar en una empresa en la que no me siento cómodo del todo con el balance, teniendo competidores en los que sí que estoy cómodo. Aquí cada inversor tiene que determinar cuál es el precio para cubrir ese riesgo, que es pequeño, están dentro de un gran negocio y algo que no tiene mucha deuda, pero existe. Yo a estas alturas lo tengo muy claro…

Resumiendo un poco todo, hoy estamos ante un negocio estupendo, una empresa bien llevada en un sector que puede tener algún susto, pero que en general no tiene pinta de que vaya a tener grandes sufrimientos. Hemos visto que todo está correcto, la directiva es buena, los beneficios van bien, los dividendos se pagan con dinero real, desde Francia, con el problema que acarrea, y nada desentona. No he logrado cuadrar el balance con los flujos, algo que no me gusta, sobre todo cuando me falta pasta, ya que normalmente está dilapidada en intangibles y cuentos diversos. Para una cartera ElDividendo hasta un 1,5% y a oro rojo con perspectiva negativa. He estado meditando mucho todo esto, y como es una gran empresa sin apenas deudas, los riesgos están contenidos y creo que esta ubicación es la más adecuada. Pero con todo, es obvio que yo no la voy a comprar salvo precios muy bajos, sobre todo porque no me gusta que los balances no me cuadren y aquí no lo hacen. Puede que pasen los años y la cosa pinte mejor, pero ahora mismo prefiero esperar a que las otras dos empresas competidoras lleguen a un precio que me parezca adecuado a comprar esta empresa más barata. Mientras todo esto no cuadre, no va a entra en mi cartera. Problema francés más dudas en el balance es igual a veto para la cartera de Gorka. No estaría tranquilo después de haber visto estas cosas y encima financiando a los franceses por la cara, ni de coña. Pero entiendo que haya inversores más flexibles que yo en estos términos y que les parezca interesante o invertible, la dejo ahí para que no se me olvide, y esperando que estas dos cosas mejoren

Y esto es todo por hoy, ya veis que hoy ha quedado la cosa un poco triste. Sin embargo, terriblemente agradecido al inversor que me la comentó, ya que me ha encantado cuadrar todas las cuentas para ver dónde estaba la fuga de pasta, son cosas, que cuando tengo tiempo y recursos adoro hacer, me resultan super divertidas. A ver si logro ir encontrando más empresas europeas interesantes que mirar para poder ir formando una cartera interesante y que nos de unos buenos dividendos. Sin más, esto es todo por hoy, muchas gracias por pasaros y buenos dividendos.

4 comments to “Kering”

Pues esta empresa, a mi modo de ver, no es lujo. Tiene las marcas que compran los pobres, porque creen que es lo que hacen los ricos.

Es el vender caro, por vender caro sin importar lo que se haga para vender caro. Haciendo campañas polémicas para que se hable de ellos. Así es en Balenziaga, y cuando se queme esa marca, lo harán con otras.

Es pan para hoy y hambre para mañana, a mi modo de ver.

Yo, ni con un palo.

Hola Sergio,

Pues muchas gracias por tu opinión, lo cierto es que no está entre las que miro para comprar y puede ser perfectamente lo que dices, alguna vez ya lo he visto en otras empresas

Muchas gracias por compartir.

Gorka

Gracias Gorka!

Muchas gracias a todos vosotros

Gorka