Holland Colour (Holco)

Hola Compañeros:

Hoy nos vamos hasta Holanda para ver una empresa que uno de vosotros me ha puesto en órbita y que me ha gustado mucho. Adoro este tipo de empresas, cosas desapercibidas que nadie conoce, que nadie se acuerda de ellas, pero que están de una forma muy sutil en nuestras vidas. Hoy nos vamos con HOLCO, una empresa que se dedica a colorear nuestra vida.

HOLCO es una micro cap que se dedica a la elaboración de colores para construcción (PVC), envases de plástico y otros tipos de componentes como pueden ser siliconas o pegamentos. Hoy la explicación de esto es sencilla, es una empresa que te manda una lata o equivalente con algo que echas a tu producto con la medida que te han dicho, y que hace que coja un color sin perder propiedades. No voy a entrar en tecnologías, formas y cosas raras. Hoy estamos ante algo que cumple con todos los requisitos que yo busco en un producto de los que me gustan. Es claramente algo de picos y palas. Es algo de un valor realmente pequeño si lo comparamos con el producto, es algo olvidado. Para más sorpresa, la empresa obtiene un margen neto que ronda el 10% para una empresa sin deuda. Ahora ponte a hacer competencia sin tener ni idea, partiendo de atrás y sin perder dinero. Ya te lo digo yo, es casi imposible. Y nadie se acuerda de todo esto, da igual lo que pase con el PVC, la silicona o lo que sea, esta empresa vende a la competencia y ya está. Es un negocio realmente genial y que me ha gustado mucho.

Como decía estamos ante una micro cap, la empresa puede ser muy buena, pero el tamaño me importa. Cuando las empresas son muy pequeñas son sensibles a muchas cosas y la deuda hay que tenerla bien vigilada. Son susceptibles de que una grande la compre, que tengas un problema de competencia, de sector… en este caso, lo cierto es que tienen un buen mercado en el que no es sencillo entrar. Han crecido bien, claro, con viento a favor, ya que todos sus productos han sufrido una buena mejora de ventas en los últimos años. La empresa capitaliza por 100 millones, ya veis, vamos es que es ridículo el tamaño. Cuentan con 450 empleados y tiene unas pocas fábricas repartidas por el mundo. Vamos, que hay tantos empleados como en la junta de accionistas de una empresa pequeña. Pero todo esto no implica la calidad del negocio, y lo escondido que está.

El balance de la empresa es muy sólido. Además, debido a la devaluación de la divisa, esta empresa va a empezar a tener más sencillo las ventas a otros países y competir en USA u otros mercados. El problema radica en las necesidades energéticas de producción que pueden traer problemas para sus fábricas en el viejo continente. La empresa no tiene deuda, he calculado que tienen un exceso de caja de 20 millones más o menos, sobre lo que debiera de ser una empresa de este tipo y, por lo tanto, no hay deudas, ni intereses, ni problemas ni cosas raras. Cuando uno se pone a mirar un balance en el que no hay intangibles, ni fondo de comercio ni deuda, pues casi que se queda sin nada que mirar. Unos fondos propios del 72% que ya nos dicen todo.

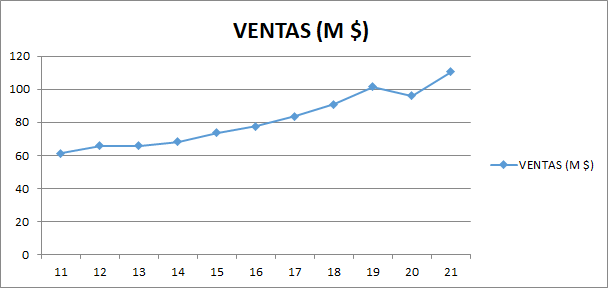

Las ventas han crecido bien en los últimos años, y contando con una divisa en contra. Hay que decir también que sus ventas en Europa pesan y bueno, una parte es por ellos, otra por el sector que ha ido muy bien. Pero no hemos visto compras de otras empresas ni cosas extrañas para inflar las ventas. Ha sido un crecimiento más o menos constante, que puede que frene un poco por la contracción económica que nos puede llegar en breve. De momento están colocando la inflación, que se nota en las últimas cuentas, están logrando meterla al cliente, pero hay un poco de deterioro en los márgenes, algo que a lo que nos vamos a tener que acostumbrar poco a poco.

Los márgenes de la empresa son buenos, sobre todo mirando su tamaño. Vemos un margen neto del 9% y un ROE ajustado del 18%. Me gusta mucho lo que veo. Son rangos geniales. Con este margen neto me aseguro unos buenos beneficios y además no es lo suficientemente bueno para que venga cualquier elemento por ahí a hacerme la competencia. Están en los rangos que me gustan y más siendo una empresa pequeña. Esto es una gran seguridad cuando uno compra una empresa de este tamaño.

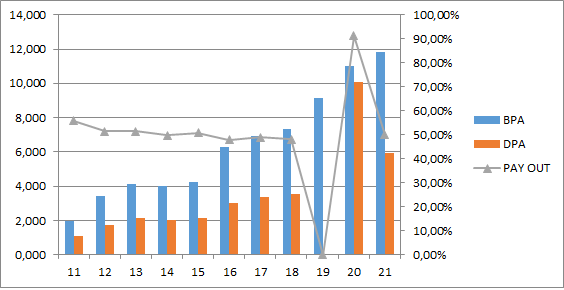

Los beneficios de la empresa han crecido a casi el 20% de media, pero son datos que no me creo y que no son ciertos del todo, ya que veo una expansión clara tras el bicho que puede que no sea cierta. En este punto me inclino por pensar que un 12% ayudado por un sector en expansión es más cierto que el otro dato. Además, en los últimos resultados que han publicado ya vemos que la inflación comienza a hacer daño a esta empresa como a muchas otras. El efecto inflacionario en este tipo de empresa tiene pinta de que va a ser unas ventas crecientes, pero con márgenes y volúmenes que no van a ir de la mano. De forma que es posible que veamos el beneficio resentirse un poco, o subir mucho menos que las ventas. Vamos que esto tampoco es tan nuevo, ya que es lo que me temo que vamos a ver en muchas empresas, la estocada de la inflación a la que hago yo referencia muchas veces, en la que un balance sólido es muy pero que muy importante. No veo que esta empresa vaya a tener problemas continuados de beneficio, pero es más que posible que veamos un par de años en los que haya inestabilidad en los beneficios.

Los dividendos llegan de un flujo de caja de verdad, incluso ahora con los primeros síntomas de la inflación, la empresa es capaz de generar caja de forma satisfactoria. Hacen un pago creciente con el beneficio y mirando el gráfico es claro que destinan más o menos la mitad de los beneficios a pagar dividendos, que pagan una única vez en el mes de julio. No me gusta en exceso esta política de un pago único, pero tampoco es algo que me quite el sueño. Me he encontrado todo correcto. Quiero comentar que la empresa ha reducido el dividendo algún año que las cosas no han ido bien. Esto es importante para algunos inversores, ya que buscamos dividendos que paguen nuestros gastos y estas cosas nos pueden poner muy nerviosos. Yo he pensado mucho estas cosas, y personalmente he llegado a la conclusión de que, en estos casos, es mucho mejor tener un fondo de emergencia elevado para usar en estas ocasiones y dejar que las empresas hagan lo que tienen que hacer para tener una salud financiera tan alta como sea posible.

La directiva en general me ha gustado por dos razones y ya os adelanto que tampoco he investigado demasiado. Lo primero es el coeficiente de habilidad de 28 que han sacado, que son cifras que no se ven todos los días. He corregido a un entorno inflacionario donde bajarían los márgenes y con ello los beneficios y aun con esta corrección este coeficiente sigue siendo muy bueno. El segundo buen indicador es que la empresa no se ha dedicado a comprar otras empresas pagando cualquier precio y han primado la situación financiera a las ventas. Esto es algo que no es habitual ver, pero que cuando lo veo me gusta mucha. Son empresas pequeñas, sensibles a muchas cosas y en las que la prudencia suele valer mucho más que unas ventas prometidas. Me recuerdan mucho a una empresa que llevo en cartera, y en la que el único arrepentimiento que tengo es no haber comprado más acciones.

Hoy no voy a poner Gráfica de las Lamentaciones, sobre todo, porque gran parte se basa en el margen bruto y la deuda. El margen bruto lo tienen estable para el tamaño de empresa de lo que estamos hablando y no hay deuda. No tiene sentido gastar tiempo en estas cosas para simplemente llenar hojas.

No veo problemas por el futuro de este tipo de empresas, más allá de un par de años malos por el tema del gas, que ya veremos hasta qué punto influye. Y aunque parezca mentira, le veo una buena defensa contra la inflación. Es cierto que las ventas bajarán y hasta puede que los márgenes también. Pero es un producto que vale muy poco dinero para el producto final, que está escondido y del que es complicado prescindir. Es como en una casa no querer pagar el aislamiento o el color de las ventanas. Si ya andas mal para vender, y las pones feas, pues vas a vender lo que yo te cuente. Habrá baches, pero son rincones de los mercados en los que siempre uno puede encontrar un hueco y permanecer allí por mucho pero que mucho tiempo.

Dar una valoración y sobre todo para una empresa pequeña no es sencillo. No pago mucho por estas empresas, sobre todo por su tamaño y la volatilidad a la que pueden estar sometidas. Pero esta empresa me gusta mucho. Aquí tenemos dos factores principales, no se puede pagar mucho por lo que pueda suceder (inflación, OPA, malos resultados…) y debemos de ser conservadores en el peso de cartera de este tipo de inversiones. En este caso en concreto, creo que pagar hasta 10-12 veces beneficios por una empresa que tiene caja neta y un buen negocio es algo admisible que en un escenario adverso tiene sentido. Pagando estos precios, más o menos, tenemos un buen dividendo, que lo podrán ir acompasando a medio plazo con la inflación. Y al no tener deuda, nos evitamos muchos sufrimientos. Si descontamos la caja, puede que podríamos pagar hasta 130€ de los actuales, en el futuro pues ya se verá cómo van los beneficios, pero desde luego si nos movemos en esos precios, la cosa no pinta nada mal.

Resumiendo un poco todo, hoy nos hemos ido a Holanda para ver una empresa genial, de las que cuesta mucho encontrar. Es una empresa que tiene todo lo que busco ahora mismo pero que es muy pequeña, ese es el único pero que he podido encontrar. Venden en el mundo, cotiza en euros, el país no es hostil, el negocio es de los que me gustan, tiene caja neta, no están quemando caja, no es intensa en capital, están escondidos en el mundo y la directiva no hace tonterías. Muy buena la empresa. Para una cartera ElDividendo, a small cap en verde con un peso del 2% máximo y estoy siendo muy generoso. Lo cierto es que esta empresa cabe en cualquier cartera de un inversor, ya que hay crecimiento, paga dividendos, es predecible. Es un tipo de empresa que la puedes ver en la cartera de cualquier gestor porque es un comodín estupendo. Una empresa que cuando uno no sabe qué comprar y se aburre, siempre hay que mirar, porque las cosas chungas que puedan pasar están muy limitadas por todos los lados.

No puedo despedirme sin agradecer de todo corazón el nombre de la empresa al inversor que me la comentó. Me lo he pasado fenomenal mirando sus cuentas y su negocio. Ahí queda en mi lista a la espera de empezar a comprar, que me temo que llegará, porque me ha gustado mucho. No hay mucho más que pueda comentar, tengo unas cuantas más en investigación, de forma que poco a poco, pero sobre todo comprando empresas que no nos den sorpresas negativas en estos tiempo extraños que nos está tocando vivir. Un saludo a todos y como siempre, muchas gracias por la visita.

19 comments to “Holland Colour (Holco)”

Hola Gorka, gracias por la entrada. Crees que esta empresa tiene unas cuentas que un inversor sin mucha experiencia puede usar para empezar a mirar ya que no parece tener mucha complejidad? Gracias y saludos

Hola Miguel:

Esta no es una empresa complicada, todas las empresas tienen su particularidad, pero esta está bien. Fue de las que miré muy rápido por su salud

Un saludo

Gorka

Buenos días, Gorka.

Como es habitual, gracias por presentarnos otra empresa tan interesante. A mi me cuesta bastante invertir en Small caps. El limite que me pongo es que no sean inferiores a un billón, y ponderar a la baja. El riesgo de Opa me pone muy nervioso, sobre todo si veo que hay algún accionista con mas del 49%.

Mirando en Tikr, encontré Weigao Group Medical Polymer (1066). Vende consumibles para quirófano como catéteres, o guantes de goma, dispositivos médicos como esterilizadores, instrumentos ortopédicos, así como prótesis, y aparatos para el plasma sanguíneo como maquinas refrigeradoras, o las bolsas plásticas donde se almacenan. Además, envasa productos farmacéuticos.

Por el lado de los márgenes, el neto un 12% y el roe un 11%. Tiene caja neta y capitaliza por 60 billions de Hong Kong dólar. Tiene algo de humo en el balance, un 15% del total de los activos, pero con unos fondos propios tangibles del 60%, no me quita el sueño. Lo que me deja alucinado es la relación de corrientes de 3 en la que casi la mitad es dinero en mano. Vende más del 80% en China, pero ha empezado a vender en Estados Unidos.

Como idea para un video o directo, parámetros o formulas que podríamos utilizar para los Intangibles y el Fondo de comercio, o como aprender a discernir si es humo o no. Profundizar más en el tema de la deuda, como hiciste en uno de los últimos directos, que cuesta digerir, pero que son muy valiosos.

Gracias por tu tiempo, y que tengas un buen día.

Atentamente, Aritz.

Hola Aritz:

La OPA siempre está ahí, si tenemos un precio razonable, pues quedará en dinero fácil, si tenemos precios caros, la OPA es un problema en este tipo de empresa.

Muchas gracias por la idea, la tengo que mirar

Un saludo

Gorka

Hola Gorka. HE SIDO YO el que ha insistido hasta tres veces para que le echaras un vistazo la ultima, el 10 de octubre pasado o después de que publicaran los resultados semestrales. En ese comentario también mención de que el 50.7% es propiedad de los empleados (25%) y de las 4 familias fundadoras, lo cual me parece muy importante. Estoy muy feliz de que tu valiosa opinion reafirme mi convicción en esta empresa. Tengo sus acciones desde hace algo mas de un año, por lo que puedes adivinar que estoy en perdidas ya que ha caído bastante en este tiempo, pero he aprovechado este bache lógico (motivado por la inflación) en los resultados para bajar el precio medio. Y ahora con mas convencimiento. Estoy muy muy contento si con mi aviso he podido corresponderte un poquito a lo mucho que me has ayudado en la construcción de mi cartera.

Ah y añadir que ver la presentacion de resultados es una delicia, en su sencillez, claridad y hasta familiaridad y es de esas empresas a las que te gustaria vincularte. Y creo que la composicion del accionariado haria mas complicado que la oparan, ¿no te parece? Y si lo hiciesen tendrian que pagar una suculenta sobreprima.

Bueno, las OPAs son complicadas y muchas veces se producen, es cuestión del momento y del dinero.

Una empresa con salud financiera siempre es complicado de opar si no sacas la chequera a base de bien.

Un saludo

Gorka

Hola Manolo, en primer lugar felicitarte por este «descubrimiento», y agradecer a Gorka que haya dedicado su tiempo a este análisis. Es una empresa que voy a poner en mi radar, y quería preguntarte que bróker la ofrece, tengo ING y ahí no aparece y en Myinvestor tampoco esta.

Muchas gracias

Hola Ruben. Yo la he comprado en Interactive Brokers. Un abrazo

Hola Ruben,

Estas empresas pequeñas tienes que ir a un broker profesional como Degiro o IB, es lo que tiene.

Un saludo

Muchas gracias Manolo por la idea, ha sido una empresa que me ha gustado mucho, no la tengo en cartera porque ahora mismo soy cauto por mi situación, pero es de las que quieren entrar y espero que entren.

Un saludo

Gorka

La seguiré muy buena pinta

Muchas gracias

Buenas tardes Gorka,

hace tiempo que no escribo en el foro, el trabajo, los niños… quería agradecerte los videos que estas haciendo casi monotemáticos con el calculo de Deuda, el BPA… nos aporta mucha información de como mirar las empresas y «seguridad» en nuestros análisis. Me gusta Holco pero mas barata, este año los dividendos han sido mayores que el año anterior pero como retorno de la inversión menores de lo esperado (3,75 %), bueno poco a poco. Me ha cogido lo de KNOP y aunque estábamos avisados me ha dolido, menos mal que es algo menos del 1% de la cartera así que supongo que me tocara promediar a la baja, ya veremos.

Si te aburres en el próximo embarque échale un vistazo a Murakami Corporation (7292), aunque es de retrovisores y creo que a ti estas no te van mucho, esta acumulando inventario, pero han conseguido traspasar costes a los clientes, caja neta, sin intangibles… lo habitual en Asia.

Un saludo.

Un saludo,

Hola Naruto:

Holco es una buena empresa y lo sucedido es debido a la inflación, como en muchas empresas.

KNOP es pequeña y cíclia, peligrosa y por lo tanto no debemos de tener mucho en este tipo de empresas que son complicadas.

Un saludo

Gorka

Hola Gorka! Es una empresa muy interesante. Con todo, me gustaría hacer una puntualización y una pregunta. He visto que has colgado una una foto de óleos Old Holland (que casualmente yo uso para pintar), aunque no especificas la relación por ningún sitio. Por lo que he podido ver, no hay relación entre Holland Colours y Old Holland, o al menos yo no la he podido encontrar. Parece que Holland Colours trabaja con tintes para plásticos, siliconas, etc, que tienen sorprendentemente poco que ver con los colores utilizados en pintura tradicional. Hasta ahí he llegado mi investigación pero puede que me haya dejado algo. ¿Tienes algo más de información al respecto?

Un saludo!

Hola,

Yo soy más de números, la fotos las cogemos al azar así que tendrás razón en lo que comentas.

Un saludo

Buenos días Gorka,

Muchas gracias cómo siempre.

Muy interesante esta empresa.

Quería preguntarte, (no se si lo has tratado en algún video o entrada no me suena); ¿tienes alguna regla para otorgar un % de peso máximo?¿algún consejo?

Veo que a esta empresa le otorgas un 2%, y lo veo bastante adecuado; pero es un ejercicio que me cuesta, y tiendo a equiponderar.

Un saludo,

Hola Alejo,

Pues no hay nada de eso, porque depende de la cartera que tengas. En mi caso la cartera ya es grande y no quiero nada que pueda pesar más de un 5%. Las normas que tienen que seguir los fondos están más que bien para un particular también.

Un saludo

Gorka