Hershey

Hola Compañeros,

Hoy a petición de uno de vosotros vamos a analizar una empresa muy dulce, tanto como el chocolate que produce. Hoy os presentamos a Hersey.

Hersey es una multinacional americana que produce chocolates y snacks que se venden en mas de 70 países. La empresa se nos presenta como una multitud de marcas que venden diversos productos entre las que solo conozco una, Kit-Kat.

Todo comenzaría en 1.894 en Pennsylvania con unos caramelos recubiertos de chocolate y un hombre y sus ideas, Milton S. Hersey. Para 1.900 ya ofrecerían barritas de chocolate con leche casi como las entendemos hoy, y los primeros snacks. Mediante la producción en masa, Hersey haría mucho más cercano al gran público este pequeño “vicio”, con la considerable reducción de precios que

consiguió. Esto haría un crecimiento muy rápido del negocio y para 1.905 ya tendría en marcha la segunda de sus factorías. En 1.907 revolucionaría el mercado con una especie de bombón individual. Vendrían tiempos duros con la gran recesión, que Hersey superaría con beneficios positivos, a pesar de verse su negocio afectado. Lo combatiría con nuevos productos y formatos. Durante este periodo se enfrentarían a huegas. Más adelante estos chocolates se harían famosos por ser repartidos entre los soldados en la guerra. Y a partir de este momento la empresa empezaría una expansión en marcas y mercados hasta llegar a lo que es hoy.

Como podéis imaginar, este es un negocio de los que me gustan. Es sencillo, fácil y con un gran futuro. No veo ninguna razón que haga bajar el consumo de chocolates y snacks, y miles de razones que me dicen que aumentará. El aumento de la clase media y la erradicación de la pobreza harán que se consuma mucho más chocolate que el que se consume en la actualidad. Es un negocio tan bueno que no se puede decir mucho.

Aquí el tema de mayor importancia es saber delimitar cómo puede contener a la competencia y esto es algo muy difícil, ya que estoy muy lejos y salvo el producto que ya he comentado, nunca he probado otro. No fabrican algo difícil, pero hay que hacerlo de una forma especialmente buena para poder cobrar un poco más que la competencia, mantener ventas y crecer. Cuando voy al super hay multitud de marcas de chocolates, pero yo creo que la mayoría tenemos grabado la caja roja de Nestlé en bombones o a la vaca morada cuando hablamos de una tableta. Este es el punto más complicado ya que no conozco mucho el mercado y donde yo vivo no veo sus productos.

Mirando los resultados publicados en su web y los sitios habituales, creo que lo más importante es lo siguiente:

- Empresa muy estable en cuanto a crecimiento en ventas y mercado.

- La empresa se ve afectada por el efecto divisa pero no demasiado ya que la mayor parte de las ventas las hace en EEUU.

- Hay un deterioro en el ejercicio 2.015 que empaña un poco las cuentas, hemos de tenerlo en cuenta ya que es algo derivado de una compra en China y que parece escondía algún problemilla que han decidido liquidar de golpe (como creo que debe ser).

- La expansión internacional está siendo más difícil de lo que se esperaba y ahora con el dólar tan fuerte no creo que sea un buen momento para tratar de entrar en nuevos mercados.

- Continúan comprando marcas por el mundo. Este año una en Canadá y una en China.

Si miramos la capitalización de la empresa estamos hablando de unos $21 billlones que es un tamaño un poco pequeño debido al enorme PER por el que cotiza. Para ser un negocio tan localizado (no podemos pretender ser gigante, vendiendo bombomes y snacks), creo que es un tamaño más que suficiente, a pesar de ser bastante menor de lo que habitualmente busco. Aun así no veo ningún problema por el tamaño.

La relación entre los activos corrientes y los pasivos corrientes es de 1.16, que es muy bajo. Además en el presente ejercicio será inferior a 1 y eso no me gusta nada. La empresa está estructurando su deuda y esto es algo pasajero. En el pasado no ha sido así y normalmente ha mantenido rangos razonables (sobre 1,50). No me

gustan nada estos apuros, porque en un momento raro de falta de liquidez pueden ocasionar tensiones y problemas. El tema de la depreciación que han decidido hacer, el tema de las divisas y el calendario de deuda no ayudan, pero creo que en una empresa cotizada debe haber un poco más de sentido común a la hora de hacer ciertas cosas, estos son problemas perfectamente evitables y no hay razón para estar así pudiendo estar mejor.

Los recursos propios de la empresa son del 25,8% que es bajo. Creo que en un entorno normal debieran de ser al menos del 33%. El entorno actual es horrible para este punto. Entre el deterioro, las recompras de acciones que están haciendo y las divisas es difícil mejorar este punto de golpe. Pero no hay escusa ya que he mirado 5 ejercicios y en todos estaban por debajo del 33%. El negocio es muy bueno, excelente diría yo, pero no es bueno hacer tonterías, hasta el mejor de los negocios puede caer se los cimientos financieros se desmoronan. Se lo pueden preguntar a Donuts, ese era bajo mi punto de vista uno de los mejores negocios que había en España. Estaba en todos los supermercados y bares del país. Y además están buenos. Un desastre financiero la ha dañado de muerte, imagino que la marca seguirá, pero eso no impide que los bolsillos de sus accionistas tengan agujeros y no se gane el dinero que se debiera.

La deuda a largo plazo no es demasiado alta, sobre los $2.238 millones para un EBIT de $1.389 millones. Tampoco es pequeña. Mirando la estructura de deuda, esta es una empresa con mucha rotación de productos (es decir vacían almacenes y los llenan muchas veces en el año) de forma que los corrientes son casi como los compromisos a largo. Este año hay un vencimiento que según cuentan ya está listo, y esto ha hecho elevar los corrientes y bajado los no corrientes, es algo fuera de lo normal. La cuantía de la deuda es aceptable; su calendario no. Hay años vacíos y años fuertes en términos de vencimientos. Esto es algo que se puede mejorar mucho y que elimina muchas tensiones. La empresa gana dinero, no tiene por qué tener problemas en un momento dado por culpa de un vencimiento de deuda. He visto que están trabajando en ello, pero como ya he dicho, esta empresa tiene mucha talla para andar así.

La deuda a largo plazo no es demasiado alta, sobre los $2.238 millones para un EBIT de $1.389 millones. Tampoco es pequeña. Mirando la estructura de deuda, esta es una empresa con mucha rotación de productos (es decir vacían almacenes y los llenan muchas veces en el año) de forma que los corrientes son casi como los compromisos a largo. Este año hay un vencimiento que según cuentan ya está listo, y esto ha hecho elevar los corrientes y bajado los no corrientes, es algo fuera de lo normal. La cuantía de la deuda es aceptable; su calendario no. Hay años vacíos y años fuertes en términos de vencimientos. Esto es algo que se puede mejorar mucho y que elimina muchas tensiones. La empresa gana dinero, no tiene por qué tener problemas en un momento dado por culpa de un vencimiento de deuda. He visto que están trabajando en ello, pero como ya he dicho, esta empresa tiene mucha talla para andar así.

Los márgenes de la empresa están bien, un ROE de 58% y un margen neto de 11.4%. El ROE no es válido aquí ya que esta empresa está utilizando unos recursos propios bajos. Si calculo sobre los activos me da un RAI del entorno del 15% que es algo más racional. El margen neto marca que es un buen negocio. Ganan cuatro veces más que otros procesando piezas complicadas y con un montón de procesos. Es decir que el mercado valora cuatro veces mejor una chocolatina que una pieza de automoción o la gasolina que echamos al coche. Son márgenes, que sin ser ninguna maravilla, están muy bien para un negocio tan simple.

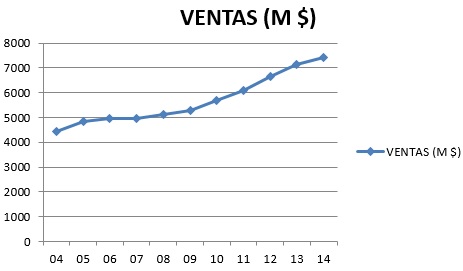

El beneficio de la empresa crece de una forma sana, no es ninguna maravilla, pero va creciendo por encima de la inflación. Como están recomprando el BPA crece más, pero aún así la cosa va aceptablemente bien. Las ventas crecen bien. No veo peligros para que esto continúe por el mismo camino, incluso de una forma un poco mayor. Dependerá mucho de las divisas, el dólar fuerte le puede lastrar un poco, pero esto son cosas pasajeras.

El beneficio de la empresa crece de una forma sana, no es ninguna maravilla, pero va creciendo por encima de la inflación. Como están recomprando el BPA crece más, pero aún así la cosa va aceptablemente bien. Las ventas crecen bien. No veo peligros para que esto continúe por el mismo camino, incluso de una forma un poco mayor. Dependerá mucho de las divisas, el dólar fuerte le puede lastrar un poco, pero esto son cosas pasajeras.

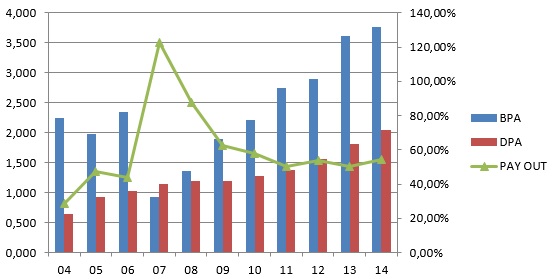

Los dividendos crecen más que el beneficio, de forma que han aumentado un poco el pay – out que tienen. En estos momentos está sobre el 55% que es un nivel bueno. Aquí me preocupa la tesorería. No hay dinero para todo lo que la empresa pretende hacer. Están comprando marcas (y por el deterioro que acaban de hacer nada indica que a precios bajos), están recomprando acciones y están aumentando los dividendos. Muy sencillo, no hay dinero para todo. Creo que se tienen que aclarar la política que quieren llevar. Y desde luego que no se vayan a pensar que esto se puede mantener otros 5 años. La empresa nos pagará dividendos en marzo, junio, septiembre y diciembre.

Puede que me alarme por el ejercicio 2.014, pero han destinado más dinero que nunca para pagar dividendos, para recomprar acciones y para comprar otras marcas. Y han generado sobre la mitad de todo eso que se han gastado. Creo que sobra la recompra de las acciones y más teniendo en cuenta que las han pagado a un PER que rondará el 30 y muy lejos de la media móvil.

Para los momento actuales el PER está en 38 que es muy alto. El mercado se espera mucho más de lo que yo veo en esta empresa. He de decir la depreciación que han hecho afecta directamente aquí, pero aun con todo son precios muy altos. Poco puedo decir aquí, por lo que he visto esta es de las que siempre están caras. No me extraña, el negocio es bueno y sencillo. Además deja un margen más que razonable, no hay razón para vender esta empresa salvo que encuentres alguna verdadera joya a precios de saldo.

El valor contable está muy bajo y además no lo voy a considerar por varias razones. La primera es que no es demasiado relevante en este negocio. La segunda es que está demasiado penalizado en la actualidad por los temas que he comentado anteriormente y la tercera, las recompras. Cuando recompras de la forma tan agresiva que están haciendo y a estos precios, bajan los fondos propios y con ello el valor contable. Recordemos que esta empresa no ha ganado ni de lejos dinero para lo que ha hecho en 2.014 y por lo tanto se ha tenido que endeuda. Pero como recompra a PER muy alto y valor contable muy bajo, está destruyendo mucho valor contable. Todo esto afecta a las cuentas, pero no al negocio.

El equipo humano no lo puedo dar como bueno, creo que es mediocre tirando a malo en un gran negocio. No se deben recomprar acciones pidiendo dinero a PER de 30 y superiores como han hecho, aquí no hay explicaciones posibles, esto destruye dinero de los accionistas que están dentro. Se han pasado con las compras de empresas extranjeras (Chinas en concreto) y ahora toca provisionar. Esto es comprar para ganar más sin prestar la más mínima atención a la rentabilidad. Han dilapidado un montón de dinero de los accionistas. Para perder ese dinero es mejor introducir las marcas que ya tienes y gastar ese dinero en publicidad y promoción.

Los valores financieros que presentan no son acordes a una empresa y un negocio de su talla. Las cuentas son malas, el calendario de deuda también malo. No es difícil hacer estas cosas mucho mejor de lo que se están haciendo. Es mejor invertir un dinero ahí que en recomprar acciones a PER 37 como están haciendo.

Si miramos el gráfico nos encontramos con una empresa que ha crecido mucho más de lo que los números nos indican. Es debido a los malos resultados de 2.007 que han afectado al aspecto de todo. Vemos cómo perforó la línea amarilla y estuvo una temporada por debajo, todos a la expectativa de lo que pasaba. Despegó como un cohete y ahora parece estacionarse y la vemos apoyar en la línea amarilla. Esta es otra empresa con un negocio genial que dio opciones de compra en un año tan difícil como 2.007 cuando todo estaba carísimo, por los problemas que tuvo en su momento. Recordemos que nunca dejó de ganar dinero, por lo cual esos eran momentos estupendos para cargar acciones de un negocio simplemente estupendo. Si nos acercamos vemos que ha perforado el soporte de 85$ y hasta los 70$ no veo nada claro. Creo que todos se esperaban mucho de esta empresa y unos resultados mediocres han comenzado a corregir su PER hacia algo un poco más razonable. No

pagaría más por esta empresa de un PER 22, y esto ya me parece mucho. Tengo auténticas joyas como TIF, JNJ, Diageo, 3M o Becton cotizando a PER mucho menor a 37. Desde luego todo indica que tengo que pedir cita con el oftanmólogo y revisar mis gafas, porque aquí hay muchas cosas que no me cuadran. Pero en fin, a pesar de estar apoyando en la línea amarilla, la sigo viendo cara, y tengo mejores opciones ahora mismo. Si perdiera esos 70$ puede que hiciera cuentas, y me encontrara más a gusto como para hacer una primera entrada, pero claro está, viendo que no hay mejores cosas a mejores precios.

Antes de resumir me he encontrado con un tema raro, tienen acciones normales y “B”. Las normales tienen 1 voto en junta y las “B” 10 votos. Como contrapartida las normales cobran un 10% más de dividendo. Los datos los he puesto para las normales. Hay muchas menos acciones B que de las normales y las que están recomprando son normales. Esto solo se me ocurre una forma de explicarlo, tratar de controlar la empresa con menos dinero del que debes. No sé cómo está la estructura accionarial, pero creo que aquí hay ciertos grupos que con el 20% del capital total quieren controlar el 60% de la empresa y eso no me gusta nada. Entiendo la emisión de preferentes sin derecho a voto, pero esto me parece crear accionistas de primera y de segunda, porque limitar a un 10% el peso de tu voto me parece una tomadura de pelo. A nosotros nos da igual ya que viajar desde España para votar con el porcentaje que podemos comprar es absurdo, pero son detalles que no me gustan nada.

Resumiendo todo un poco, Hersey es una empresa apta para una cartera ElDividendo, de eso no hay duda. Tiene un negocio estupendo y eso siempre me gusta. Por otro lado la estructura financiera está pasando malos momentos y dista mucho de algo que me parezca aceptable. Veo muchos riesgos hasta que esto se arregle. Su equipo directivo dista mucho de lo que yo considero aceptable, y por muy bueno que sea un negocio y cuentos me diga Mr. Buffet, los incompetentes afectan negativamente al negocio. El mejor ejemplo es Donuts en España. A pesar de todo lo negativo que estoy poniendo veo esta empresa apta hasta un 5% y plata a la espera de revisión con las cosas más claras; para todos pero comprada a precios razonables, es decir siempre como mínimo por debajo de PER 20. Para tener a estos dirigiendo mi dinero hay mejores opciones a estos niveles de precios, desde luego esto parece jamón de bellota, pero huelo que fue criado y cebado en granja. No puedo hacer otra cosa que recomendar prudencia en este tipo de situaciones, ojalá me equivoque.

Estimado compañero, por lo que cuentas estás fuera. Yo lo veo un buen negocio, pero los precios son muy altos y hay muy buenas empresas a unos precios más moderados. Puede que se me haya escapado algo, y el problema que ha tenido este año empaña un poco todos los números. El negocio es estupendo, como a mí me gustan. Pero todas las dudas que me plantea esta empresa son asumibles si pago un PER 12, en entornos caros la incertidumbre no me gusta nada, puede ocasionar problemas.

A todos vosotros poco os puedo decir, nos ha salido una onza de chocolate muy negro, esperemos que para la próxima vez que la mire sea chocolate con leche dulce, del que tanto me gusta. Mientras tanto CAT ya nos ha ingresado el dividendo. Esta empresa me está empezando a crear incertidumbre. Es una muy buena empresa, y el momento la está penalizando. Ellos se están moviendo muy rápido para que todo mejore, pero ya nos han anunciado un par de años malos, lo que unido al enorme incremento del dividendo que han hecho me preocupa. Debieran de contener un poco los niveles de dividendos, porque como la cosa no mejore, puede haber tensiones para pagarlos. De momento no le veo mayores problemas, pero ya veremos. Creo que el alza del crudo y las materias va a llegar antes de lo que muchos se lo esperan, pero no hasta las cuantías que a algunos les gustarían. Lo importante para CAT es el movimiento. Un saludo a todos, a saborear el dulce sabor del dividendo cobrado y hasta la próxima entrada. Muchas gracias por la visita.

4 comments to “Hershey”

Hola Gorka.

Pues sí, empresa de negocio muy sencillo, vender chocolate. Ya me había fijado hace 3 semanas que estaba bajando el precio de sus acciones, pero el precio del dólar ha paralizado casi al 100% mis compras en Estados Unidos, así que no me animé a comprar acciones en esta empresa. Además, me he fijado un poco más en ella y veo que tiene más deuda de la que yo pensaba que tenía inicialmente. Tampoco sé qué sucedera a 10 años vista con el negocio de vender bombones, pues tienen mucha azúcar y no son realmente sanos, aunque no creo que esta tendencia de comer sano influya mucho en países emergentes.

Tal como dices, Gorka, antes de comprar Hershey compro JNJ o compro IBM, por ejemplo, sobre todo por la deuda de Hershey, o incluso compraría algún reit aristócrata del sector sanitario. Pero la cotización dólar/euro y libra/euro me ha dejado casi paralizado para las empresas de Estados Unidos y de Reino Unido.

De todas formas, esta empresa Hershey la tengo añadida al excel de seguimiento de empresas,

Saludos.

Hola Antonio,

El dolar se ha puesto fuerte, a ver cómo acaba el año. El principal problema que veo es la debilidad de la UE. La cuestión es si el dolar está barato a estos precios. A inicios de año se hablaba de 1.17 como cambio justo, pero yo tengo dudas, los países aquí no tiran como debieran, seguimos en segunda linea y como sigamos poniendo trabas a todo vamos a ir a tercera. Personalmente 15% por arriba o por abajo me da igual, son cosas que a lo largo del tiempo se compensan. Y salvo en UK, Holanda y Luxemburgo, tenemos problemas para los dividendos en los demás países de zona Euro (corregidme si me equivoco), cosa que es una vergüenza, pero es lo que hay. En enero que espero tener liquidez veré lo que hago, pero empresas como BME o Abertis ganan puntos por la fortaleza del dolar.

HSY es un buen negocio, que en mi opinión se podría llevar mucho mejor. El chocolate siempre será el chocolate, si tienes un gran producto, lo venderás fácil, es uno de los mejores regalos del mundo y algo que a casi todo el mundo le gusta. Pueden mutar hacia un perfil más sano. Por mucho que digan la tentación seguirá siempre.

Un saludo

Según leía el artículo, será el desconocimiento de esta empresa, y que no parece ser ahora el momento ideal, me entraron ganas de comprar acciones de Mars, lástima que no cotice, o de mondelez, que creo está bastante cara y no sé muy buen cómo trabaja despues de la separación de kraft. Aunque estoy convencido de que como negocio el de Hershey es mucho mejor.

En cuanto al cambio de divisas que comentábais yo no lo veo un problema, evidententemente duele comprar dólares casi a paridad cuando hace un año estaban a 1,30, pero también así cobramos más dividendos… en euros claro. Y yo tengo la intención de cobrar más dividendos que de hacer compras.

Del mercado España siempre nos quedará, como comentas: REE, ENG, ABE, BME y poquitas más.

Hola Sergio,

Yo también la desconocía hasta que me hablaron de ella; son los pequeños negocios que vemos todos los días y que no nos enteramos de que dan dinero hasta que vemos las empresas y sus números. La verdad es que es uno de los buenos, como a mí me gustan. Es una pena que no hagan las cosas un poco mejor, pero aun así el negocio es estupendo. Yo también me puse a mirar otras. Se me ocurrió Nestlé, que tienen una gama de productos todos de primera, pero la doble retención y el cambio de moneda me echaron un poco para atrás.

Hay una pequeña errata en el artículo, no es dueño de Kit-Kat. Su dueño completo es Nestlé, pero ellos lo fabrican en exclusiva y bajo licencia para EEUU y por eso está en la foto. El único que había probado y no es de ellos.

Sobre los dólares de momento no veo mayor problema, es más lo que comentas psicológico que la realidad, pero me tiene frito. Mientras no se haga en plena burbuja no veo problemas. De seguir así el cambio afectará a las empresas americanas y veremos cotizaciones más moderadas que las actuales (por lo menos es lo que ha pasado en Europa). Como he dicho, Europa se queda atrás respecto a EEUU y eso debiera de pasar factura a la moneda, y la subida de tipos en EEUU, entiendo que debiera de fortalecer el dólar aún más. Pero en divisas, como en bolsa, puede pasar cualquier cosa.

La semana que viene tendremos una petición diferente, luego un clásico que todos conocemos, pero justo después tengo ya pensadas y a medio analizar a dos empresas que prometen de verdad, candidatas a oro y poco conocidas (al menos yo no las conocía de nada). Una me la han recomendado y la otra la he encontrado entre las carteras de los mejores gestores de valor que encontré por internet.

Un saludo y como siempre muchas gracias por todo.

Gorka