Henkel

Hola Compañeros:

Hoy nos volvemos a petición de uno de vosotros a dar una vuelta por el viejo continente para analizar una empresa que estoy seguro que hemos usado todos, pero quizás no nos hayamos dado cuenta ya que pasa desapercibida por el mundo. Hoy vamos a ver una empresa que ya os adelanto no se parece a casi nada europeo que haya analizado, tenía la sensación de estar en el otro lado del charco. Hoy vamos a ver Henkel.

La empresa fue fundada en 1876 en Aquisgrán por el empresario Fritz Henkel junto con otros dos socios con el nombre de Henkel & Cie. El primer producto comercializado fue el detergente Universalwaschmittel, compuesto principalmente por silicato.

En 1878, Henkel trasladó la sede de su empresa a Düsseldorf para aprovechar la cercanía a las zonas industriales de los ríos Rin y Ruhr donde se localizaba el centro de la actividad industrial del Imperio Alemán en el siglo XIX. En ese mismo año, su empresa desarrolló un detergente blanqueador a base de sosa denominado Bleich-Soda. Al año siguiente, Henkel se convirtió en el único propietario de la empresa. Una de las marcas más conocidas de Henkel, el detergente Persil, fue creado en 1907 y desde entonces sigue produciéndose.

En 1883, la empresa amplió su lista de productos comercializados añadiendo tintes, detergentes líquidos y pomadas para el cabello. En 1888, la empresa inauguró una oficina de ventas en Austria y cinco años más tarde estableció nexos comerciales con Inglaterra e Italia. En 1892, uno de los hijos de Fritz Henkel, Fritz Henkel Jr., comenzó a trabajar en la empresa y se encargó principalmente de la publicidad de los productos, mientras que el hijo más joven, Hugo, comenzó su carrera en la empresa en 1905 encargándose de la sistematización del reparto. Como vemos hoy estamos ante una empresa con una larga historia.

Hoy estamos ante una empresa que como casi todas las que analizamos en esta web, tienen mucho que ver con el poder adquisitivo de la clase media mundial. Esta empresa en concreto no está totalmente expandida a muchos mercados como otras de la competencia que hemos analizado (Unilever o P&G) por lo que tiene un pequeño plus de crecimiento que estas empresas han agotado. El producto que fabrican, en general, es distintivo y los que he probado son de mucha calidad. Creo que todos hemos usado el famoso pegamento. Pues ese pegamento es famoso (Locttitte), pero el catálogo y la calidad de sus productos son increíbles. Son incontables las veces que este producto me ha salvado de un problema de los gordos. Creo que lo he usado muchas más veces para cosas que no vienen especificadas que para las que viene. Como nota curiosa diré que gracias a este producto conseguí montar los escapes de un motor (por increíble que parezca, me lo enseñó un griego, y si no lo veo no lo creo) y la leyenda dice que en ciertos momentos se usó para cortar hemorragias en deportes de contacto (como fútbol o boxeo), realmente no sé lo que tendrá de cierto. Pero como digo, producto imprescindible en todas las industrias y casas y que tiene un valor añadido enorme (vaya, hoy sí que se puede usar esta palabra sin que se me pongan los pelos de punta y por cierto, no la he leído en los informes, puede que se me haya pasado) y un nombre mundial de talla de verdad.

Antes de continuar quiero comentar el tema de las divisas. Henkel ha sufrido la tiranía alemana sobre el precio alto del euro, cosa que ha destruido media Europa, que ya de por sí no estaba para muchos tiros. Con la llegada del nuevo gobernador del BCE la cosa poco a poco fue cambiando (y menos mal que llegó alguien que se entera un poco de la fiesta, el anterior sin comentarios…) y ahora estamos en unos precios que para unos son baratos, pero que en mi opinión son más bien justos que baratos. Lo que con esto quiero decir, es que para esta empresa ha sido muy difícil competir fuera de la zona euro, y lo ha hecho muy bien. Y lo que está muy claro es que a partir de ahora todo indica que tendremos una moneda un poco más barata que en el pasado y por lo tanto esta empresa tendrá una pequeña ventaja que antes no tenía. Es de las pocas empresas europeas que se han comportado de una forma tan estupenda, y la razón no es otra que el producto que tienen en cartera, un producto sencillo, con valor añadido de verdad, de calidad y que marca la diferencia sobre la competencia.

Henkel es a día de hoy un holding de marcas de calidad, trabaja sobre tres divisiones, pero dentro de cada una tremenda libertad. Este es un sistema que suele funcionar muy bien, cuando se hacen las cosas ordenadas y sin caciquismos como suele haber en España y en muchas partes de Europa. La empresa agrupa muchas marcas que poco tienen que ver entre ellas, pero podemos decir que las 10 mayores facturan el 60% de las ventas. Henkel es una empresa que habitualmente compra otras empresas que estén en su círculo y las añade al grupo pero no haciendo sinergias (que últimamente parecen la panacea de la economía) sino aprovechando las marcas y haciendo que trabajen dentro del grupo, pero sin más.

Para analizar esta empresa me he basado en los informes que tienen en su web. No he necesitado nada más, he de comentar que son informes excelentes y en lo que viene todo lo que un inversor puede necesitar para tener una idea clara de la empresa. Sólo hay un punto que no me ha gustado cómo lo presentan, que es recurrente siempre, y me temo que rara vez conseguiré que satisfagan mis necesidades, pero ya lo veremos más adelante. Creo que los puntos más importantes son los siguientes:

- Estamos ante una empresa que compra muchas otras empresas

- La empresa ha firmado un buen año y todo pinta a que siga por el mismo camino

- Ayuda del efecto BCE y de la divisa débil

- Muchos mercados en los que entrar, hay expansión para un tiempo.

- Muy buen comportamiento en emergentes a pesar del ambiente adverso

La empresa nos plantea un futuro muy semejante al pasado, van a seguir comprando otras empresas, van a seguir globalizándose y van a seguir con la innovación de sus productos. Los últimos años la empresa ha comprado muchas más empresas de lo que es habitual, también hay que decir que cuando tienes una divisa fuerte es muy buen momento para comprar empresas en lugares donde la divisa es un poco más floja. Con todo, está consiguiendo un crecimiento orgánico que no es nada despreciable a pesar del gran problema que han tenido con las divisas todos estos años.

Como sucede en muchas empresas alemanas, hoy hay dos tipos de acciones, las normales y las preferentes. La diferencia está en los derechos de voto y en que las preferentes cobran un dividendo ligeramente superior y que ha de ser pagado todos los años teniendo preferencia sobre las otras y además, si un año no hubiera dinero para pagarles, se les pagaría lo debido en años posteriores y antes de pagar a los ordinarios. No tiene mucho sentido y he de decir que con los años pierden interés ya que la cuantía diferencial entre las dos es constante y con los aumentos en los dividendos el % se hace menor, es decir, cada vez tienen menos preferencia. La cantidad mínima a cobrar es ridícula frente al dividendo ordinario, de forma que no veo yo ninguna ventaja y directamente diría que yo compraría la que más barato esté en cada momento.

Por segmentos nos queda lo siguiente:

- Lavandería y hogar, dentro de los cuales no conozco sus productos ni los he probado por lo que no tengo mucha opinión. Mejoran las ventas y sacan nuevos productos.

- Belleza, que también mejoran las ventas, sobre todo en emergentes donde tienen un muy buen comportamiento. Conozco sus productos y he quedado satisfecho cuando los he usado.

- Adhesivos, que es la joya de la corona. Tienen un muy buen comportamiento en todos los lugares a pesar de que China ha flojeado un poco, pero como digo, han conseguido muy buenos resultados a pesar de tener una parte muy orientada al sector industrial.

Si miramos el tamaño de la empresa estamos €44 billones, que es un buen tamaño para invertir, todavía tiene margen para multiplicar por 3 en varios años, pero ya no es una empresa vulnerable a una mala racha. La empresa cuenta con cerca de 50.000 empleados que ya es un número nada despreciable. Me ha llamado la atención que es una empresa que se gasta bastante dinero en investigación, pero por el contrario no me he encontrado demasiados científicos en su plantilla, con todo creo que lo están haciendo muy bien.

La relación de los activos corrientes con los pasivos corrientes es de 1,09 muy baja, a pesar de tener unos productos de tanta calidad como tienen. He de decir en su favor, que mirando años anteriores la empresa ha tenido una relación mejor y esto es debido a ciertos pagos que han cuadrado como han cuadrado. Pero debieran de tomarse esto un poco más en serio a pesar de tener bastante dinero en la caja. El negocio les permite hacer esto ya que la mayoría de los productos que venden no son perecederos y además hay una rotación alta (la misma máquina fabrica muchos productos que se venden rápido y lo que repone se vuelve a vender rápido otra vez), pero es algo que debiera de mejorar un poco. Lo veremos más adelante, pero una empresa que no tiene deuda, se puede permitir un rango menor aquí, ya nunca le puede llegar a vencer un vencimiento que no existe, como es totalmente lógico. Los fondos propios de la empresa representan el 62%, siendo los intangibles y el fondo de comercio el 52% de los mismos, lo cual es un rango muy alto. Este es un punto que ya me lo esperaba nada más leer la cantidad de empresas que han comprado, casi todas de calidad y por supuesto, muy por encima del valor contable. Esto no me gusta nada y como siempre digo, hay que depreciarlo hasta un punto en el que la realidad sea un poco más coherente, cosa que ya veremos más adelante. En los informes nos dan unas clases magistrales sobre el fondo de comercio, cosa que se agradece para refrescar ideas, pero lo que no nos explican son los planes que tienen para depreciarlo. Ya nos dicen que en el momento que la realidad no se ajusta con el apunto contable lo hacen, pero no veo yo eso como algo muy objetivo. De hecho en la entrada de BME ya hubo algún comentario al respecto (que agradezco y respeto) y hace unos días tuve una pequeña discusión con mi hermano sobre esto, diciéndome que soy muy pesado y estricto con este tema. Quizás tengan razón, pero los fondos de comercio son los lugares perfectos para esconder agujeros en los balances, sé que la mayoría de los contables son personas diligentes, pero en cualquier momento puede llegar un listillo y empezar a hinchar esto y causar un problema serio en el futuro. La única forma de combatir esto es comprar barato, y para empresas de esta calidad es muy difícil comprar barato, normalmente se suele comprar a precios razonables y por lo tanto un problema en el fondo de comercio significa ver la posición en rojo porque no estaba descontado. Como digo, es un tema que no me quita el sueño en general, pero que hace que tenga un plus de alerta sobre la empresa y sus márgenes.

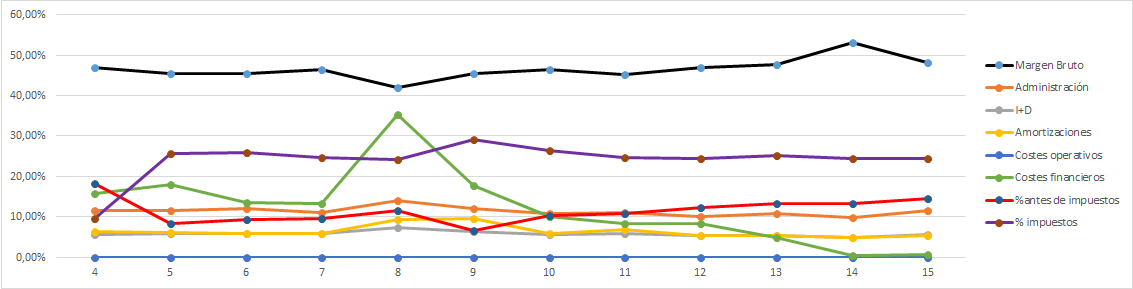

Hablemos un poco de la deuda, antes de despedir el balance. Pues hoy estamos ante una empresa que no tiene deuda a largo plazo, hay unos pasivos no corrientes que son sobre 0,80 veces el EBIT (de €2,6 billones) y por lo tanto, como ya he dicho, esto hace que no sea tan pesimista con el problema de la relación de corrientes, no hay deudas que pagar en el futuro y por lo tanto no tiene sentido tener una relación elevada, se pueden permitir una relación pequeña sin poner en ningún riesgo la salud financiera de la empresa. Como no hay deuda no puedo hablar ni de calendarios de deuda ni de tipos que pagan. Pero hoy voy a hablar de lo que esta empresa ha hecho en el pasado, luego lo veremos muy claro en la Gráfica de las Lamentaciones. Henkel es una empresa que tuvo que endeudarse para comprar otras empresas y hace 11 años sí que tenía una deuda considerable, no se comía la empresa, pero ya tenía su tamaño. La buena labor, la generación de caja, y sobre todo, el no pagar dividendos que no se pueden pagar han hecho que esta deuda desaparezca aumentando (o al menos manteniendo) todos los años el dividendo, en medio de una crisis en la zona euro, y con una divisa en contra. Cuidado que no es poco lo que estoy diciendo. Lo que aquí vemos, es que para que muchas empresas en un momento dado puedan expandir lo que desean, suele ser necesario endeudarse y hacerlo de una forma razonable tanto en cantidad como en plazos de pago. Lo que luego veremos es cómo por debajo del 20% de gastos financieros, toda reducción de deuda ha supuesto una mejora en márgenes que es algo fundamental. Por muchos números que ciertos catedráticos de economía nos hagan, si sobrepasamos ese 20% de gastos financieros sobre EBIT, los bancos antes o después nos secan la empresa como no nos pongamos las pilas en reducción de carga financiera. Creo que es un ejemplo a gravar a fuego en nuestras mentes, mis más sinceras felicitaciones a la directiva por ser tan sabia y sobre todo tan valiente.

Entramos en puntos calientes, como son los márgenes. ROE de 14% y margen neto de casi el 11%. Aparentemente son márgenes buenos, pero la realidad es que el ROE es mejor. Lo que está claro es que el fondo de comercio hincha el balance y como consecuencia baja esta relación. Si miramos los rangos de crecimiento medio que tiene la empresa y tenemos en cuenta que se ha quitado toda la deuda de encima, ha comprado otras empresas, es obvio que no se consigue con este ROE, ojalá fuera así, pero no lo es, la realidad es que tenemos un negocio que es mejor de lo que este número nos marca. Determinar cuánto mejor es algo complicado, ya que una parte de ese fondo de comercio es real, pero como ya he dicho antes, lo veo hinchado y debiera de depreciarse. Lo que esto nos deja muy claro es que estamos ante un buen negocio y que de una forma muy sistemática nos deja unos retornos muy apetecibles. Además las cosas están equilibradas y al no haber deuda, no hay dudas sobre la continuidad de este margen, ya que no tendremos sorpresas en renegociaciones de deuda y cosas por el estilo.

Las ventas de la empresa suben a un ritmo menor que los beneficios, esto es debido a la economía de escala y una mejora en la situación financiera. Por productos tenemos a los adhesivos con el 50%, hogar un 28% y belleza un 22%. En cuanto a zonas geográficas la cosa queda distribuida de la siguiente forma:

- Europa 34%

- Norte América 21%

- Emergentes 43%

- Japón, Australia y Nueva Zelanda 2%

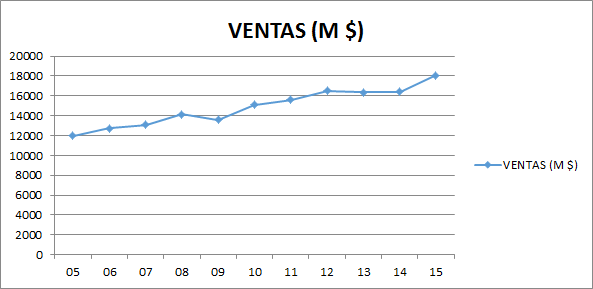

Los beneficios de la empresa han crecido los 11 años pasados a un ritmo de algo más del 9% que si tenemos en cuenta el esfuerzo de reducción de deuda y el efecto divisa contrario durante la mayoría de estos años, es algo excelente. La empresa tiene muy buenos productos y los puede cobrar dejando un buen margen. Como ya hemos dicho, le queda expansión, de forma que tendremos crecimiento orgánico, geográfico y por adquisiciones.

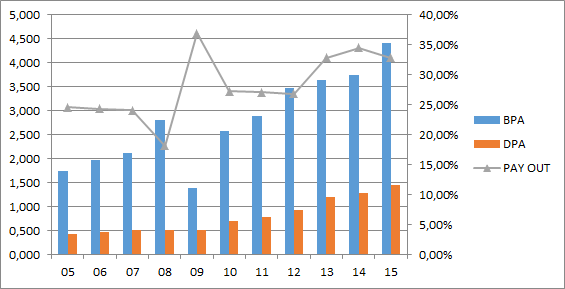

Los dividendos son bajos ya que tienen una política de dividendos muy conservadora, reparten sobre el 30% de los beneficios, cosa que me parece prudente y que ahora que han acabado de pagar deuda, estaría muy bien que comenzaran las recompras de acciones propias como vía alternativa de retribución al accionista, pero es algo que dudo. La empresa genera caja muy bien, y emplea una parte importante en CAPEX, señal de que está todavía creciendo, este concepto es superior a las amortizaciones y depreciaciones y además compra otras empresas. En general llega el dinero de sobra para pagar dividendos, CAPEX y las compras, es más, sobra ya que con ello han ido eliminando las deudas a largo plazo que tenían. Poco tengo que decir de una empresa tan responsablemente llevada en este concepto, creo que han hecho lo que debían de hacer y que dejan las cosas muy claras para que no haya confusiones. La empresa sigue el ritual de muchas empresas alemanas de pago único de dividendo tras aprobar las cuentas, en este caso en abril, un mes que por lo general suele ser de sequía.

El valor contable de la acción queda en 31€, pero esto no es muy válido ya que tenemos ese fondo de comercio enorme que nos daña la visión. Yo lo siento mucho, estoy por empezar a calcular el valor contable descontando ciertos intangibles y los fondos de comercio porque dañan mucho la visión. Habría que multiplicar por 3 para llegar a la cotización, cosa que ya nos dice que es falso, muchas empresas de la competencia que están a estos múltiplos esta relación es mayor, y además no pasa nada. No todo el mundo tiene productos como el Loctite, pero no todas las empresas que compras tienen un valor de marca como ésta, creo que hay que ponerse las pilas un poco con este punto, que en cierto modo, nubla un poco todo lo que tiene que ver con el balance. El PER, pues como creo que todos ya nos podemos suponer, es alto, habitualmente alto y ahora mismo sobre 22 que son precios que no me gusta nada pagar. Esta es una empresa de mucha calidad, pero yo no pago estos precios ya que no me deja mucho margen para ganar dinero.

La Gráfica de las Lamentaciones hoy nos deja moraleja. Cuando la deuda baja, los márgenes suben y lo hacen de una forma importante. Hoy vemos para lo que sirve la deuda, para acometer proyectos que de otra forma no se podrían hacer. Vemos muy claro que estamos ante un negocio de mucha calidad, vemos todos los gastos controlados y con tendencia bajista y unos márgenes que suben. Creo que está muy claro. La empresa paga los impuestos que debe y son más o menos estables. Gráfica limpia y con muy buena pinta.

El equipo humano creo que es bueno, no tengo demasiados datos para evaluarle, pero lo que he visto me ha gustado. Los informes son muy buenos y está todo lo que un inversor puede desear que esté. Son tan buenos que viene muy detallado el sueldo de la directiva y he de reconocer que me ha parecido excesivo, a pesar, como digo de su calidad y buena gestión. La empresa tiene personal y centros de desarrollo para innovación, a pesar, como ya he dicho que esperaba encontrarme más ciencia en la empresa. Consiguen un coeficiente de habilidad de 12% que no está nada mal para el espacio de tiempo en el que me sitúo y sobre todo, para el problema de moneda y economía europea en estos tiempos, realmente es muy difícil conseguir esto para una empresa ya no pequeña.

El futuro de la empresa creo que es bueno, tengo dudas de si conseguirán repetir 11 años como los últimos pero no soy pesimista, ya que están haciendo las cosas muy bien. El plan que tienen para crecer, más el crecimiento orgánico y las empresas que pueden comprar con la cantidad ingente de dinero que generan, me hacen sentir optimista. Una parte de la empresa está orientada a la industria, todos sabemos que en ningún taller mecánico faltan sus productos. Otra parte está ligada al consumo de la clase media y trabajadora, creo que este sector se comportará muy bien en los próximos años. Por lo tanto, con este producto y estas perspectivas no hay razón para pensar que esta empresa lo vaya a hacer mal. Creo que es un lugar muy seguro donde protegerse de la inflación que puede aparecer en Europa, sobre todo en la zona euro.

La gráfica no deja dudas, zona de máximos históricos y precios altos, esto es señal de que los mercados se esperan mucho de esta empresa. Yo también soy positivo, esta vez estamos de acuerdo en la perspectiva, pero desgraciadamente no en los precios, no tendría grandes problemas para rascarme el bolsillo y pillar unas cuantas a un precio que cumpla con mis expectativas. Muy lejos de la línea morada, vemos que no hay duda de que está cara. Soportes en 100€, 95€ y 90€. Dudo mucho que vaya a perderlos, pero bueno, tengo que ponerlos. Si hago mis cuentas, y de una forma positiva, me sale que tendría que tratar de pillarla sobre los 80€ para que pueda obtener un retorno razonable, que sería sobre un PER de 17 que no es barato. Esta vez mis supuestos más o menos cuadran, pero lo que tengo muchas dudas es que la cotización se acerque a estos rangos.

Resumiendo todo un poco, hoy tenemos una empresa alemana, ya sabéis que no me gustan las políticas impositivas del país. Henkel tiene el balance razonablemente sano, está el punto negro del fondo de comercio, pero que, dado que la empresa no tiene deudas y además es una máquina de generar dinero, le doy un pase. No es lo mismo esto en una empresa que está endeudada y no gana para pagar dividendos, que una empresa con buenos márgenes y que tiene la caja registradora todos los días llena, les doy un pase.

La cuenta de resultados está sana y además se pagan los dividendos con dinero real, sobra bastante dinero para todo lo que hacen y más. La calidad de los productos es alta y veo barreras de entrada y ventajas competitivas, por lo tanto, estamos ante un gran negocio. La directiva es buena, los informes también, pero está cara. Para una cartera de ElDividendo hasta un 9% y oro neutro, quiero ese fondo de comercio saneado para entrar en la parte más alta de la clasificación, de no ser por ello, la hubiera metido a pesar de que me traten de robar una parte de los dividendos. Hoy tenemos un ejemplo de empresa que ha sabido tener disciplina y no se ha dejado llevar por el camino fácil de deuda alta y comprar empresas que son mierda, mis más sinceras felicitaciones a los directivos, trabajadores y accionistas de la empresa. Han conseguido llegar donde casi ninguna empresa europea llega y sobre todo, han hecho que disfrute y me sienta como pez en el agua mientras la analizaba, cosa que muy pocas empresas logran, y salvo BMW (que no nos convenció por otras razones), pocos informes por Europa de tantísima calidad.

Hoy como despedida quería comentar un asunto que considero grave. Muchos días oigo que las bolsas europeas están baratas en comparación con USA. Hoy tenemos la prueba de que esto no es cierto porque no se están comparando iguales. No me vale decir que un Nissan es más barato que un BMW, porque no estamos comparando iguales, siempre será así. Hoy estamos ante una empresa de una calidad enorme, con un negocio genial y una directiva buena, es decir, prácticamente todo lo que nosotros buscamos. Pero no puedo comprarla a un PER ni siquiera razonable.

Barato está la banca española (y alguna alemana creo que también), ciertas telefonías y estas cosas, pero cuando miramos las empresas bien catalogadas en esta web, nos encontramos que de barato tienen muy poco. Con esto no pretendo otra cosa que decir, que mucho cuidado con comprar gangas aparentes, porque recuerdo muy bien cuando Telefónica a 16€ era una súper ganga, venía recomendada en todos los periódicos y daba un dividendo de escándalo. Lo recuerdo tan bien porque en casa compramos unas pocas y vaya lo rojo que lo veo. Sin embargo, empresas de calidad y que no salen tanto en los medios (Enagás, Red Eléctrica, Vidrala, Viscofán, BME…) han tenido un comportamiento muy diferente. La diferencia está en la calidad del negocio y en los índices de endeudamiento. La deuda de por sí ya es alarmante o peligrosa cuando es en exceso. Pero la deuda en un negocio con mucho CAPEX, pocas barreras de entrada y poca ventaja competitiva, es realmente peligrosa, ya que la competencia te puede fulminar simplemente con el margen que les deja unos menores gastos financieros. Ese es el problema que yo veo en la banca y alguna otra gran empresa en Europa, son empresas que no tienen este tipo de distintivo y que además tienen rangos de deudas considerables por no decir que peligrosos. Cuidado con los precios que se pagan por empresas endeudadas, puede salir muy bien o ser un desastre. Os dejamos con esta reflexión y como siempre, muchas gracias por la visita.

10 comments to “Henkel”

Como siempre estupendo análisis.

Cada día aprendo de tu blog.

Para los que empezamos como crees que deberíamos proceder para formar cartera?

por que dado el precio al que están las mejores empresas solo podríamos estar en liquidez.

Muchas gracias.

Hola Shosvi

Esta emrpesa es de las buenas y ya tocaba, que últimamente nos estábamos encontrando algunas que por uno u otro motivo no estaban dando el nivel.

Sobre lo que dices para principiantes, y yo me incluyo entre ellos de momento, creo que es muy importante que prime la calidad de la empresa para no tener disgustos que nos puedan hacer huir del mundo de la Bolsa para siempre. Te recomendaría ceñirte a la lista oro o como mucho plata verde, que son todas ellas empresas con negocios buenos o muy buenos y un estado de cuentas de ciertas garantías. Y siempre hay oportunidades. Aquí en Europa sí que casi todo lo bueno está caro y en USA pasa un poco parecido pero algunas hay en precios. En estos comienzos intenta cazar estas empresas por debajo de la MM1000, que a la larga te darán un buen resultado (así ha sido hasta ahora en empresas de calidad). Cierto es que muchas están por encima pero si rebuscas encuentras dentro de la lista oro alguna que otra por debajo como TROW, Tiffany, UNP, American Express… No son muchas, la mayoría están caras pero siempre se puede encontrar algo; de ahí que busquemos empresas que entren en esta categoría. Cuantas más tengamos ahí, más posibilidades de que alguna entre en precio. Mucha suerte con tu futura cartera.

Como siempre, muchas gracias por la participación.

Jon

Hola ElDividendo,

Grandisíma empresa que estaba escondida en Europa. Unas cuentas exceentes según la ví y es de las que quiero en cartera pero el precio esta por las nubes, habrá que esperar. Además de añadir que cotiza en Alemania, otor impedimiento a la hora de recibir los dividendos.

Espero que cuando la economía empieze a funcionar los inversores se ‘olviden’ de este tipo de empresas-refugio para poder entrar en ellas, aunque si que empiezo a ver apetecibles Enagás, REE y Viscofan.

Muchas gracias.

Hola Román

Esta empresa es de las buenas y no estaba muy lejos. Cierto es que cotiza en un país un poco hostil para el tema dividendos pero no podemos dejar de calificar esta empresa muy bien porque tiene tanto un negocio como un estado de cuentas excelentes.

Lo que dices ocurre a veces, la gente se emociona cuando la economía crece y se mete en aventuras y ocasionalmente se olvidan de grandes empresas como ésta pero ahora mismo está un poco cara. Sobre las 3 que comentas no he mirado muy de cerca la evolución de Viscofan ni de REE últimamente pero Enagas presentó unos resultados un tanto mediocres y la cotización que tiene barata yo no la veo en estos momentos.

Como siempre, muchas gracias por la participación.

Jon

Gracias! Lo malo es el precio…. Cuando pienso en quien pilló empresas en 2012-2013, todo a buen precio… una lástima que uno no acostumbrase a hacer análisis y verse las empresas de arriba a abajo tanto como ahora por aquel entonces.

Hola Muchoinvertir

Como casi siempre que miramos empresas oro el problema suele ser el precio. Ante eso esperar alguna ocasión, siempre hay oportunidades, sólo hay que tener paciencia y estar atento. Está claro que hubo momentos muy buenos para comprar y probablemente ahora no es uno de ellos, pero siempre hay alguna que otra ocasión.

Como siempre, muchas gracias por la participación.

Jon

Gracias por tus análisis.

Yo tampoco pagó un PER 22 por Henkel, pero solo por un motivo, el dinero es finito y encuentro otras cosas.

Gran empresa para mi la mejor en su sector, para una cartera largo plazo el precio de hoy será anécdota.

Felicidades por tu segundo cumple. Saludos.

Hola Antoniogarcia72

Ya sabes que a nosotros tampoco nos gusta pagar precios exagerados. Lo que vienes a decir es un poco lo mismo que decimos en el análisis; precio algo alto pero gran calidad y líder del sector, por eso la mandamos a la categoría de honor.

Como siempre, muchas gracias por la participación.

Jon

Muchas gracias!! Preciosa empresa, sí señor!! Me alegro de ver una empresa de la zona euro en vuestra zona oro!! Creo que es la primera euro no española que veo que valoráis tan bien. Me alegro de ver que las dobles retenciones no os supongan un obstáculo infranqueable.

Realmente, la empresas de consumo, fiables, recurrentes y generadoras de cash están carísimas por lo general. Los bajos tipos durante tannto tiempo han ido llevando dinero de la zona de renta fija de las carteras a empresas de este tipo. Por un rendimiento similar o incluso mayor obtenía el inversor un potencial de crecimiento… Pero tanto se han comprado que el potencial de crecimiento se ha reducido mucho. No veo grandes riesgos, pero el potencial a estos precios es tan bajo que, como decís, no merece la pena el riesgo, por reducido que sea.

Gracias de nuevo! Muy buen comienzo del tercer año 😉

Hola DdT

Hoy salió una buena empresa y como bien dices creo que es la primera de la zona euro (no española) en entrar en la categoría de honor. Tenemos alguna más en la lista que aspira a entrar a primera vista por el negocio pero habrá que ver luego las cuentas que ya nos hemos llevado alguna que otra desilusión.

Tienes razón en lo que dices de este tipo de empresas y su precio. Esta semana pasada estuve mirando por encima los precios de 3M, JNJ, P&G… Todas realmente caras. Yo también pienso que el problema de la renta fija es la causa principal, y con las empresas de alimentación ha pasado exactamente igual, con lo cual te quedan los dividendos que son sostenibles en estas empresas de alta de calidad pero la capacidad de crecimiento en valor se esfuma, incluso en algún momento habrá corrección.

Como siempre, muchas gracias por la participación.

Jon