Gas Natural

Gas Natural Fenosa

Hola compañeros, Tras una larga estancia por el extranjero, he decidido volver a casa para un análisis de una empresa que le tenía ganas desde hace tiempo. Dejó de ser un aristócrata de los dividendos por unos errores en pleno apogeo español, cuando todos nos pensábamos que nos comíamos el mundo e íbamos a superar a Francia, y que mediante un proceso de internacionalización y muchos esfuerzos está comenzando a levantar cabeza y además parece que empieza a levantar cabeza de una forma importante y sólida. Hoy analizaremos Gas Natural Fenosa.

Gas Natural es una empresa catalana dedicada a la electricidad y gas tanto en las facetas de comercializadora, como produciendo y transportando. Una de las tantas empresas de servicios que podemos encontrar por el mundo, tan seguras se veían, y tan buen resultado han dado durante muchos años a los amantes de los dividendos. En este caso, hubo un pinchacito tras la compra de Unión Fenosa, pero parece que la cosa está volviendo a su normalidad.

En 1841, el técnico letón Charles Lebon y el financiero Pedro Gil y Babot consiguen en pública subasta el contrato del alumbrado público por gas de la ciudad de Barcelona, lo que supone una de las primeras experiencia del sector del gas en España, tras la instalación de farolas de gas en el centro de Madrid que tuvo lugar

en 1832 – 3 En 1842 empieza la construcción, en el barrio de La Barceloneta, de Barcelona, de la primera fábrica de gas manufacturado de España, que utiliza el carbón como materia prima. Se inauguran las primeras farolas del alumbrado público mediante gas en la Ciudad Condal. En 1843 nace la Sociedad Catalana para el Alumbrado por Gas, que extenderá las redes de gas por la ciudad de Barcelona e introducirá el alumbrado público y el particular. Posteriormente inicia otras explotaciones, como por ejemplo las fábricas de gas de Sevilla y Ferrol. En 1846, cuando se inicia la actividad de la Bolsa de Barcelona, la sociedad empieza a cotizar en los mercados. Desde entonces hasta ahora, es la única que lo ha hecho ininterrumpidamente. En 1896, y de la mano de una multinacional francesa, la Sociedad Catalana para el Alumbrado de Gas entra en el sector eléctrico con la construcción de la Central Térmica Vilanova en Barcelona. Posteriormente desarrolla otras centrales térmicas y saltos de agua en el Pirineo de Huesca y, con 132 000 voltios, pone en funcionamiento la primera línea de transporte en Europa. En 1912, la Sociedad Catalana para el Alumbrado de Gas, que había entrado fuertemente en el sector eléctrico, cambia su nombre a Catalana de Gas y Electricidad, S.A., y consigue integrar todos los activos y participaciones eléctricas en la matriz del grupo. En 1963, inicia, en las fábricas de gas manufacturado de Barcelona, el proceso de cambio de las antiguas fábricas de gas a partir de carbón a modernas líneas de producción en base a cracking catalítico de naftas ligeras. En 1969, a través de su jointventure con Exxon, Gas Natural, inicia la era del gas natural en España: establece contratos de suministro con Libia y Argelia, construye el primer metanero español con tecnología criogénica, pone en funcionamiento la planta de regasificación de Barcelona y desarrolla así el mercado del GNL en el país. En 1987, Catalana de Gas y Electricidad, S.A. cambia de nombre a Catalana de Gas, S.A. al producirse la enajenación de los últimos activos eléctricos del Grupo. En 1991 nace Gas Natural SDG, fruto de la fusión de Catalana de Gas, Gas Madrid y de los activos de distribución de gas canalizado aportados por el grupo Repsol, entonces todavía perteneciente al Instituto Nacional de Hidrocarburos. Posteriormente, la compañía adquiere Enagás, una empresa estatal española dedicada al transporte y la regasificación cuyas acciones finalmente vende en 2009. A partir de 1992, el Grupo Gas Natural inicia su expansión internacional con la entrada en el mercado argentino, que consigue con la adjudicación de una licencia de distribución de gas en Buenos Aires. En 1996 entra en funcionamiento el gasoducto MagrebEuropa, que conecta la Península Ibérica con los yacimientos argelinos de gas natural de Hassi R’Mel. Este hito contribuye a extender el uso y distribución de gas natural por toda España. El grupo cuenta también con una fábrica en Damietta,

Egipto, que comparte con la empresa italiana ENI y que hoy se encuentra paralizada por la situación política de ese país y por la falta de gas.4 En 1997 Gas Natural entró en los mercados de Brasil, México y Colombia, con lo que el grupo consigue afianzar su presencia en Latinoamérica.5 Tras reforzar su presencia en estos países, ha expandido sus negocios también a Chile y Panamá. En 2012 Latinoamérica ya representaba 2/3 de los beneficios internacionales de la compañía. Aprovechando la liberalización del sector eléctrico en España, Gas Natural entra en 2002 en el negocio de la generación de electricidad con la puesta en marcha de su primera planta de generación eléctrica de ciclo combinado en San Roque.

La empresa produce, distribuye y comercializa energía eléctrica en España y gran parte de Latino América. Además acaba de crear una empresa llamada Global Power Generation, que será la encargada de la producción de corriente eléctrica en

el plano internacional. El socio al 25% será KIA. Además de esto transporta, distribuye y comercializa gas natural, tanto en España como en Latino América. Puede haber algún punto más, como algo en Italia y otro poquito en Moldavia, pero lo representativo es esto. Si miramos su EBITDA, el 55,3% proviene de España y el restante 44,7% llega del extranjero, de forma que es una empresa que todavía no ha llegado a un punto fuerte de expansión internacional. Si miramos las inversiones, la mayoría se van para el extranjero y todo indica que Latino América tendrá un papel muy importante en los próximos años en los resultados de la empresa. Por negocios el reparto de EBITDA se queda de la siguiente forma:

- Distribución de gas 31,8%

- Gas 24,5%.

- Electricidad 20,7%

- Distribución electricidad 20,0%

- Otros 2,3%

- Chile (CGE) 0,7% (aquí no está contabilizado el año completo, de forma que variará).

De cara a 2.017 los tres pilares de la inversión serán las redes, LNG y generación. Los dos primeros parecen lógicos y prácticamente todos en el sector en Europa opinan lo mismo. Lo último sorprende, pero me imagino que irá destinado principalmente al extranjero, en España hay una sobrecapacidad enorme y se están cerrando centrales, de forma que dudo que hagan nada que no sea pequeños proyectos y en renovables reguladas.

Como futuro el negocio lo veo bueno, pero siento decir que no soy tan optimista como lo pintan. Sus gráficas de predicción de demanda no me gustan, como siempre las veo muy optimistas. Todas estas empresas nunca valoran la optimización que los ingenieros hacen a los procesos, y la posibilidad de aparición de formas nuevas de energía que sustituyan a las que ellos tienen. Pasó con las renovables, pasó con el fracking y pasó en su día con el petróleo. Puede que estemos a las puertas de una nueva y revolucionaria fuente de energía y no se estén enterando. Cuando la demanda de un producto sube, entran en el candelero muchos que ven negocio y se ponen a desarrollar cosas. Además cada día las casas consumen menos por unidad de servicio. Todos sustituimos bombillas normales por las de bajo consumo, electrodomésticos mejores y demás. La energía está muy cara sobre todo en Europa, y esto incentiva de la mejor de las formas el ahorro y la optimización. Hace 30 años un coche a gasolina con consumo de 5 litros por 100 km era impensable, hoy es una realidad. Pero es que además lo tenemos diesel, a propano y LNG. Y hay modelos híbridos y eléctricos. Todo ha sido fruto de la subida de los precios del combustible. Con la corriente eléctrica ha sucedido lo mismo. O con el teléfono, donde llamar de punta a punta de España era prohibitivo y hoy es gratis.

Todas estas empresas, junto con las petroleras tienen la manía de creerse los reyes y de dar las directrices del mundo. A las segundas ya las han dado fuerte en el morro con el fracking y diversos sistemas nuevos de extracción; y las primeras las pueden dar cualquier día. El tema de autoabastecimiento puede ser una realidad en cualquier momento y un montón de clientes se desenchufan. La fusión nuclear puede tirar los precios abajo. Un científico loco puede sacar una patente rara y sacar al mercado millones de MW a precio de risa y dejarnos con cara de tontos. Por eso creo que las redes, dentro de todo, es la mejor parte del negocio.

Para realizar el análisis me he basado en los datos que la empresa publica en su web y los datos de la CNMV, dado que en España cada empresa tiene los informes que le da la gana y un histórico que deja bastante que desear, en la CNMV hay al menos 10 años y bueno por lo menos he podido ver un poco la evolución de la empresa. Creo que los puntos más importantes son los siguientes:

- Mejora el beneficio, el BPA, el EBITDA y aumenta u poco la deuda.

- Año muy fuerte en inversiones.

- Problemas en Egipto. Como siempre, pagan los de siempre.

- Plan de reducción de costes que va según lo previsto.

- Acuerdo con KIA para la generación internacional. Personalmente no me gusta dejar a otros lo que debe de ser de los accionistas.

- Impacto negativo de divisas, pero casi despreciable.

Tras unos apuntes rápidos vayamos con los principales puntos que solemos mirar y que creo que es lo más interesante. Por capitalización la empresa roda los 21 illones (€), que es un buen tamaño. Para mí las ideales son las que están entre de 30 – 50, de forma que esta está muy cerca. También es algo que depende mucho de los precios, de negocio y de las previsiones que el producto o servicio tenga. Ahora mismo está en términos aceptables de forma que tenemos una capitalización lógica.

Tras unos apuntes rápidos vayamos con los principales puntos que solemos mirar y que creo que es lo más interesante. Por capitalización la empresa roda los 21 illones (€), que es un buen tamaño. Para mí las ideales son las que están entre de 30 – 50, de forma que esta está muy cerca. También es algo que depende mucho de los precios, de negocio y de las previsiones que el producto o servicio tenga. Ahora mismo está en términos aceptables de forma que tenemos una capitalización lógica.

La relación de los activos corrientes con los pasivos corrientes estaría en 1,28 que es bajo. Es cierto que su negocio es muy seguro y predecible, pero estos rangos son muy bajos para lo que me gusta encontrarme. Creo que es un punto que debieran de mejorar y bastante. Los fondos propios de la empresa representan el 35,81% que es algo aceptable para este tipo de empresas. A mí siempre me gusta esto un poco más alto, pero he de reconocer que para actividades que requieren mucha intensidad de capital como son estas, estos rangos son prudentes y no generan el menor problema.

La deuda neta de la empresa se sitúa en 16.942 millones, que no es broma, y son 3,49 veces el EBITDA. Son rangos altos, lo que sucede aquí es que la empresa chilena está contabilizada en deuda pero no de forma completa en EBITDA de forma que este rango nos engaña un poco. Aún con todo, la deuda de Gas Natural es alta. No es una empresa con demasiada carga de infraestructura como para soportar tanta deuda. Es un punto que estoy seguro que mejorará en los próximos años, lo lleva haciendo, de hecho los últimos, pero la compra de esta empresa, cosa que veo positiva, la ha hecho aumentar. Creo que la política de la empresa está clara en este sentido y eso me tranquiliza. Quieren bajar la deuda. Lo que sucede es que si tienes oportunidad de comprar una empresa completa a un precio razonable y además te financias en los mercados a precios de risa, pues hay que ejecutar la operación. Estoy seguro de que en los próximos ejercicios la empresa mejorará estos datos. Por cierto, una de las emisiones para esta compra ha sido en bonos a 10 años con un tipo del 1,375%. Pobre del que los haya comprado, cobrarlos

no tengo la menor duda de que los cobrará. Ahora de lo que estoy seguro es que primero el fisco con la retención en cupón y luego la inflación con la lima le van a dejar guapo. No veo ningún sentido a comprar estos cupones pudiendo comprar las acciones de la empresa a poco más que valor contable, con más del 4% en dividendos y con unas perspectivas aceptables de futuro, yo la verdad es que no lo entiendo. Desde luego para los accionistas es estupendo que haya entes que presten dinero a estos periodos y estos precios.

Los márgenes no son ninguna maravilla, como ya me esperaba. Negocio chungo, márgenes chungos. No hay ninguna razón para comprar energía o gas a uno o a otro, salvo el precio y algún desastre en la atención al cliente. Hay mucho idiota que cambia de empresa por motivos políticos y bobadas para el libro de los records, sin darse cuenta de que la energía la fabrican tres, la distribuyen los mismos tres y luego tienes un montón de logotipos para la factura que te llega a casa. Pero en este caso es el chocolate del loro, hacer el tonto y perder el tiempo. En las teleco, los seguros, la compra, y cualquier otro gasto de la casa hay mejor margen, aquí nada o muy poco. Pero hay palomos que se entretienen. Lo mejor es pillar la tarifa que más conviene y contratar la potencia que justo uno necesita, ahí sí que hay ahorro y posibilidades, con la compañía comercializadora muy poco. Al grano, el ROE queda en 10,3 y el margen neto en el 5,91%, vamos como he dicho, un negocio mediocre por no decir malo. Esta es la principal razón de que aquí no se puede pagar mucha prima sobre el valor contable. Hay barreras de entrada, pero menos de las que muchos se piensan, el producto no tiene nunca ventaja competitiva y los periódicos y políticos te van a dar mala baba para no asumir sus culpas. Mal rollo, y por lo tanto hay que pillarlo barato, mucho más barato que fantásticos negocios.

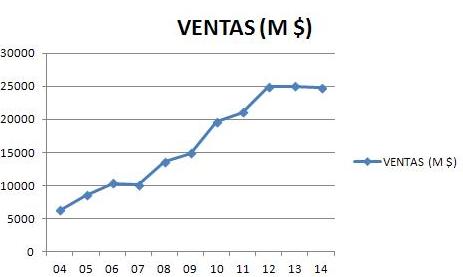

Respecto al beneficio, la empresa lleva más de 10 años con beneficios positivos. En los últimos 10 años el mismo solo ha crecido un 2,10% en total, pero hay que entender que por medio ha estado la compra de Unión Fenosa que se hizo a un precio poco razonable, la crisis española que ha puesto contra las cuerdas a las empresas con deudas altas, como esta, y el desastre regulatorio que montó el gobierno socialistas en España y al que el del PP le puso la guinda, ha terminado de destrozar los números en la división eléctrica en España. Esta empresa hay que decir que lo ha sufrido menos que las demás porque su negocio eléctrico es menor, no es una eléctrica pura, sino medio gasista, un buen trozo eléctrica y otro trocito de infraestructuras. De forma que empresas como Iberdrola, Eon o Endesa han sufrido de una forma mucho más dura los desastres regulatorios. Aún con todo, ha conseguido aguantar en positivo todos los años, con sustos por el camino, eso sí que es cierto. Sin ir más lejos, en este ejercicio si no contabilizamos diversos problemas con Egipto, el beneficio hubiera subido un 15% aproximadamente, de forma que todo indica que con la compra de la chilena y el saneamiento del negocio, vienen por delante unos cuantos años buenos.

Respecto al beneficio, la empresa lleva más de 10 años con beneficios positivos. En los últimos 10 años el mismo solo ha crecido un 2,10% en total, pero hay que entender que por medio ha estado la compra de Unión Fenosa que se hizo a un precio poco razonable, la crisis española que ha puesto contra las cuerdas a las empresas con deudas altas, como esta, y el desastre regulatorio que montó el gobierno socialistas en España y al que el del PP le puso la guinda, ha terminado de destrozar los números en la división eléctrica en España. Esta empresa hay que decir que lo ha sufrido menos que las demás porque su negocio eléctrico es menor, no es una eléctrica pura, sino medio gasista, un buen trozo eléctrica y otro trocito de infraestructuras. De forma que empresas como Iberdrola, Eon o Endesa han sufrido de una forma mucho más dura los desastres regulatorios. Aún con todo, ha conseguido aguantar en positivo todos los años, con sustos por el camino, eso sí que es cierto. Sin ir más lejos, en este ejercicio si no contabilizamos diversos problemas con Egipto, el beneficio hubiera subido un 15% aproximadamente, de forma que todo indica que con la compra de la chilena y el saneamiento del negocio, vienen por delante unos cuantos años buenos.

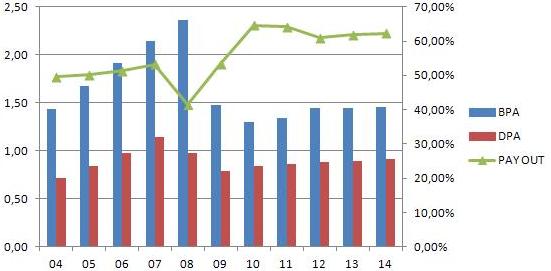

Por dividendos estamos ante una buena empresa. No ha dejado de pagar durante la crisis ningún año, un par de ellos lo hizo en papel una parte. Es difícil contabilizar este tipo de pagos. Creo que sus dividendos están seguros y no hay mayor problema, lo gordo ha pasado. Ahora solo queda que no la vuelvan a liar con lo mismo. Aquí fueron las compras faraónicas y las deudas enormes las que hicieron caer el beneficio y arrastraron al recorte de los dividendos. Mucho cuidado con comprar excesivamente caras este tipo de empresas. Una crisis de liquidez con las cantidades que estas empresas deben hace temblar el mejor de los dividendos. Aquí ya hubo bajón en 2.008, cuando su cotización estuvo antes por las nubes. Mucho cuidado. Con un pay – out del 62% no veo problemas, mientras no líen ninguna. De todas formas la empresa va creciendo de forma sana, y cuanto mayor sea una empresa, más inmune es a este tipo de tonterías y fallos. Esperemos que no tropiecen dos veces en la misma piedra. Desde luego la compra de la empresa chilena se ha hecho con bastante más rigor y responsabilidad que con lo que se hizo la de Fenosa.

El PER ronda los 15, punto que considero neutro para un mercado como España. En USA le doy un poco más, pero aquí creo que esto es algo lógico y razonable. La

hemos tenido excesivamente barata y nos hemos acostumbrado muy mal. Estos precios son algo normal. Creo que si nos sorprende con unos buenos resultados puede haber una subida considerable. Como parece que lo peor ha pasado y en España el consumo repunta con fuerza, en el plano internacional le va bien, pues nada indica que vaya a haber problemas en los próximos ejercicios.

Su valor contable ronda los 18€, de forma que prácticamente la compramos por el valor de libros. Solo tendríamos que pagar una pequeña prima y parece que es algo normal. Por este punto creo que no habría problemas hasta los 26€, de forma que a los precios actuales este punto es más que correcto. Para una eléctrica no se puede pagar las primas en valor contable que se pagan por otros negocios que son simplemente fantásticos. Este es un negocio tonto y sin mucho que poder hacer. Simplemente tienes que optimizar todo y dedicar los recursos a la cosa más interesante en cada momento, pero los kw son como son y son todos iguales. Aquí las directivas con no liarla y buscar en cada momento el país y el negocio que mejor se adapte, ya está casi todo hecho. En cuanto a la directiva, creo que es peor de lo que pinta. Primero está el problema de la compra de Unión Fenosa, que la pagaron los accionistas, pero parece que dos veces. Una a Fenosa y otra en intereses y problemas. Este año se provisionan 485 millones (sobre el 35% del beneficio) para tapar un agujero que han salido mal en Egipto. Parece que muchos no entienden que no se han de hacer tratos demasiado importantes con países que no tienen la seriedad que debiera. Para ver que este país no es serio (y no tiene nada que ver con la riqueza) no hay nada más que dar una vuelta sin guía ni seguridad por Alejandría o El Cairo. No es más. A BG Group le ha pasado lo mismo y a otras muchas. Esto es responsabilidad de la directiva, y he de llamar la atención por ello. Estaría bien que se quitaran voluntariamente un 35% de su sueldo simplemente por respeto a los accionistas, respeto que han perdido si es que alguna vez lo tuvieron, que lo dudo bastante. Dos problemas gordos en poco tiempo, hacen que califique mal. Por otro lado se ha producido una ampliación de capital para dar entrada al grupo KIA en la generación internacional. No me hace ninguna gracia, a pesar de lo bien que lo pintan en las presentaciones. Preferiría una ampliación a los accionistas, y si este grupo quiere entrar que lo haga vía derechos o compra de papel en el mercado. Lo que sucede es que entre Repsol y Caixabank superan el 60% de las acciones y no querrían poner más pasta y han decidido, con el consentimiento de toda la directiva vendida a sus deseos particulares, que el resto de los accionistas opinen igual. He de concluir que es una directiva un poco vendida

a estos señores y con poco margen de maniobra. Pero las cosas cambian y llegará el día que ambos tengan que vender y se pueda cambiar la directiva. Mientras tanto como estos señores necesitan los dividendos, pues yo estoy tranquilo. Por otra parte, estos señores han hecho muchas cosas bien, el acuerdo con la empresa argelina para el gaseoducto, la internacionalización, la compra de la empresa chilena… Lo que sucede, es que aquí se compite con los mejores y siendo mediocre pues se queda en malas posiciones. Es lo que tiene estar en la clase de los listos, que o hilas muy fino, o vas al grupo de los malos rápido.

Mirando el gráfico, podemos ver la fortísima caída que sufrió a raíz de la crisis

económica en España aunque a día de hoy ha recuperado prácticamente aquellos valores. En un plazo de tiempo más corto vemos que se encuentra en un mercado lateral, que presenta una resistencia fuerte en torno a los 22 y que tiene un soporte en 20 y otro en 18. Está bastante alejada de la media 1000 por lo que no se puede decir que actualmente sea un chollo, vamos que no está precisamente barata aunque a raíz de las tensiones surgidas con el tema de china a lo que se unen las elecciones anticipadas en Grecia pueden darnos oportunidades de compra. Estos neobolivarianos siempre dispuestos a hacernos rebajas en buenas empresas, de alguna forma debemos también darles gracias.

Resumiendo un poco, estamos ante una empresa que se adapta muy bien a nuestra estrategia. Ahora hay que empezar a hilar fino para ver lo que le ponemos. La empresa tiene unas cuentas aceptables, sin ninguna maravilla, un futuro aceptable, la deuda un poco alta, pero justificada, los márgenes malos y el negocio mediocre. La parte buena es que son servicios muy necesarios y a día de hoy muy difícilmente sustituibles, pero nada más. La directiva es mediocre, quizás mala, pero voy a dejarlo en mediocre. Creo que llega una buena etapa de crecimiento y a estos precios creo que puede ser una opción. En definitiva es un sector que se adapta bien a nuestra estrategia. Creo que por debajo de 20 se puede comprar, incluso hasta 22. Depende de cómo tengáis la cartera. Para una cartera del dividendo hasta un 7%, un poco menos que Iberdrola que me gusta más. Pero mucho ojo, esta empresa paga todo en cash, y para los que puede que lo necesitéis de una forma predecible en poco tiempo, creo que es mejor opción que Iberdrola. En ese caso lo subiría al 8%. Para los que estáis empezando es una buena empresa para empezar, ahora las cosas están tranquilas y no está cara. No será la próxima Apple, pero desde luego el dinero parece estar a salvo de chorizos e inflación en esta empresa. En el artículo sobre la cartera El Dividendo, ya di unas indicaciones sobre los sectores. Esta empresa no llega a ser picos y palas puro, pero se acerca. Iberdrola cumple más ese requisito. Pero esta es una buena elección y según los caprichos de precios de Mr Market, podemos ir haciendo ojitos a una o a la otra. Con buenos precios, sin duda me quedo con las que son picos y

palas en estado puro o con los grandes negocios. Pero estas siempre suelen cotizar mucho más caras. Creo que un 7% y recomendada para todos es una calificación con la que me siento a gusto.

Creo que voy a ir haciendo un recorrido por las empresas de este tipo que más me han gustado o que he encontrado en listas y carteras para hacer una comparativa. La cosa estará reñida, a las empresas que no cumplen ciertos requisitos las elimino automáticamente y la pelea es entre los fuertes. De momento creo que tengo 10, pero ya veremos sino coloco alguna más. Hoy quiero mandar recuerdos a todos los compañeros que nos siguen desde Perú. Un país que está creciendo y que tiene un buen futuro por delante. Estad atentos, por allí tienen que estar apareciendo muchas empresas estupendas donde colocar vuestro dinero. Es uno de los países que mejor están haciendo las cosas por allí, y en pocos años los cambios se notarán. Mucha suerte a todos y como siempre muchas gracias por vuestra visita.