Emerson Electric

Hola compañeros, hoy nos volvemos por EEUU para hablar de una empresa multinacional con una amplia gama de productos muy necesarios y que yo creo que tienen bastante futuro. Hoy es el turno de Emerson Electric.

{kind=link}

Emerson Electric es una compañía multinacional americana con sede en Missouri, y que emplea a 115.000 personas con presencia en unas 220 factorías repartidas por todo el mundo. Dentro de sus negocios los podemos dividir en cinco sectores principales que son soluciones a comercios y residencias, dirección de procesos, automatización industrial, plantas de energía y tecnología de la climatización. Pero antes de adentrarnos en el análisis hagamos un poco de

historia como solemos hacer siempre. Emerson Electric se estableció y fundó en en 1.890 en Missouri por un veterano de guerra llamado John Wesley Emerson. Esta empresa comenzó a sus andaduras fabricando motores eléctricos empleando una patente obtenida de los hermanos escoceses Charles y Alexander Meston. Para 1.982 desarrolló un nuevo producto que tendría un gran éxito, y así se convirtió en el principal vendedor de EEUU de ventiladores eléctricos. La empresa comenzó una expansión fuerte en términos de productos y en poco tiempo ofrecería todo tipo de maquinaria con motores eléctricos para potencia y llegó a fabricar hasta productos para los dentistas. Durante la segunda guerra mundial y bajo el mando de Stuart Symigton, Emerson se convirtió en el mayor fabricante de armamento para aviones, convirtiéndose en una de las empresas claves en el abastecimiento de armamento

en el frente de EEUU. A partir de 1.954 con el nombramiento de Persons como CEO de la compañía, ésta diversificó aún más su negocio y compró 36 empresas. A su retirada en 1.973 la empresa tenía 82 plantas, 31.000 empleados y 1.800 millones en ventas. Hasta el 2.000, con otro presidente, la empresa desarrolla un nuevo plan basado en la tecnología, fusiones y una apertura de productos, así como una expansión internacional grande.

Esta empresa tiene un producto muy necesario y con mucho futuro. Tanto la climatización como la automatización de un montón de servicios son cosas que tendrán mucha demanda en un futuro no lejano. Como podéis ver, este año están de aniversario, 125 años desde sus inicios hace dos siglos. Los datos que he utilizado para el análisis han sido los resultados 2.014 y los publicados del primer trimestre de 2.015. Creo que lo más reseñable es lo siguiente:

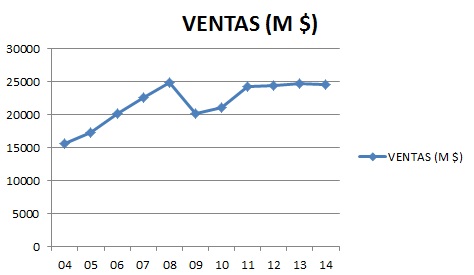

Bajan las ventas el 1%, pero si miramos en 2.015 la bajada es mucho más significativa.- Por el contrario sube el beneficio un 7%, pero el BPA un 10% debido a las recompras de acciones que la empresa ha puesto en marcha.

- La empresa aumentará un 5% el dividendo.

- El cash flow sube un 1% lo cual siempre es una buena noticia.

- Mirando los últimos 5 años, nos encontramos un aumento de ventas de 4%, el BPA un 6%, el dividendo 5% y el cash flow un 4%, todo ello anualizado. Son buenos datos pero las fechas han favorecido bastante.

- Baja mucho el interés que paga por la deuda a pesar de que la deuda ha subido.

Destaca el proyecto para Shell sobre la tecnología LNG para sus nuevas plantas entre ellas la nueva factoría flotante que tienen proyectado. Este es un nuevo mercado en el que es muy importante entrar pronto y con buenos márgenes para una tecnología que se la van a repartir entre cuatro. Muy importante estar presente en este tipo de negocios y siempre en primicia de tecnología, que es cuando se ganan buenos márgenes y se establecen fuertes barreras de entrada. También tiene intereses en el negocio de almacenaje y proceso de datos, mercado que es muy difícil y competitivo. Por lo que he visto está más orientado a la instalación y mantenimiento, que es de lo que saben, y donde ya tienen experiencia en otros sectores. Fuerte apuesta por el departamento de climatización, que creo que tiene

mucho futuro, sobre todo en los mercados emergentes, donde habrá muchos edificios y centros comerciales en los que operar. Y finalmente se ve una apuesta muy importante por la tecnología y la innovación para todos sus productos, que los harán lo más automáticos, autónomos y sofisticados posibles. Esto es muy importante como barrera de entrada, porque nadie quiere un automatismo o un aparato eléctrico del que hay que estar pendiente y de problemas. Este es el siglo del enchufa, disfruta y olvídate. Como mucho revisiones periódicas y sin muchos gastos ni problemas.

Como contrapartida en esta empresa veo el problema de la divisa y las marcas blancas dentro de una parte de su gama de productos. Una subida fuerte del dólar como estamos viendo puede hacer perder competitividad a parte de esta empresa. También hay competencia en Europa y mucha en Japón para parte de sus productos, que no tienen unas barreras de entrada gigantes. El tema de las marca blanca para muchos de sus productos pueden hacerles daño, pero veo más

problemático la divisa. Hay que tener en cuenta que el negocio internacional representa el 58% de las ventas, con gran crecimiento en los mercados emergentes y que grupos como Daikin o Terasaki hacen productos de mucha calidad y que con la subida del dólar pueden representar un problema importante. Por divisiones sus ventas se reparte de la siguiente manera:

- 8% Soluciones a comercios y residencias (+1% y con márgenes bajos).

- 36% Dirección de preocesos (+6% pero frena con fuerza la escalada).

- 20% Automatización industrial (+3 con mejora en todos los mercados pero en especial en los emergentes).

- 20% Plantas de energía (17% con márgenes que están bajando).

- 16% Tecnología de climatización (+7% con márgenes normales).

El tamaño de la empresa es de 40 billones de dólares, un tamaño que está muy bien para invertir, no siendo pequeña, ni tampoco una de las muy grandes. Creo que tiene recursos y futuro suficiente como para crecer de una forma ágil y hacer frente a la competencia.

El tamaño de la empresa es de 40 billones de dólares, un tamaño que está muy bien para invertir, no siendo pequeña, ni tampoco una de las muy grandes. Creo que tiene recursos y futuro suficiente como para crecer de una forma ágil y hacer frente a la competencia.

Los fondos propios representan el 42% aproximadamente, rango que me parece muy bueno. No puedo añadir nada en este punto. Las cuentas las veo bien, en general. La relación de los activos corrientes con los pasivos es de 1,29 muy baja para esta empresa. Esto es un punto que debieran de mejorar porque su sector no es tan estable como otros y un pasivo corriente alto puede hacer que hay problemas momentáneos de liquidez dentro de la empresa y que ocasione problemas mayores. Respecto de la deuda es de unos 6.000 millones para un EBITDA de 4.500, lo que nos indica que la deuda es pequeña y no creo que ocasione problemas de pago. Además su calendario de vencimientos es muy cómodo y está muy bien pensado. Este es un punto que me gusta revisar, porque es vital que las personas que dirigen un negocio presten atención a este punto, debido que es de los que más problemas suele ocasionar a mis queridos dividendos. Deben de mejorar el ratio anteriormente dicho.

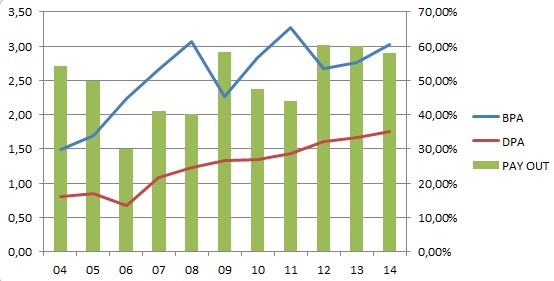

Respecto al beneficio está muy bien. Desde el 2.004 ha duplicado el BPA, cosa que me encanta ver en las empresas que analizo. Sufrió como es lógico en 2.009 y 2.012, pero dado el negocio que tiene la empresa es algo totalmente normal y predecible.

Respecto al beneficio está muy bien. Desde el 2.004 ha duplicado el BPA, cosa que me encanta ver en las empresas que analizo. Sufrió como es lógico en 2.009 y 2.012, pero dado el negocio que tiene la empresa es algo totalmente normal y predecible.

Si hablamos de dividendos, igual de bien que el punto pasado, son crecientes y sostenibles, como me gusta. La empresa ha elevado el pay – out, para dar un dividendo creciente y en estos momentos está sobre el 60% de beneficio. No me parece prudente para este negocio que se supere un 70%. El cash flow que presenta la empresa es más que suficiente para pagar estos dividendos. Punto ejemplar el de esta empresa. Como la mayoría de las americanas pagan cuatro dividendos que en este caso se reparten en marzo, junio, septiembre y diciembre. En estos momentos tiene una rentabilidad del 3,04% aproximadamente, pero creciente, que es lo interesante. Como añadido al dividendo la empresa está recomprando acciones que amortiza, cosa fantástica para los accionistas. Aquí hay que decir que se está haciendo de una forma prudente, ya que las acciones recompradas en los últimos tres años son algo menos del 10% del capital social, pero es algo muy positivo para todos los accionistas esta forma de retribución gratis frente a los cada día más confiscatorios estados.

El valor contable de la empresa está bajo 14,40$ por acción que es muy poco para su cotización. Pero esto es debido a que no está barata precisamente. A pesar de todo, en negocios en los que las patentes y las barreras de entrada son importantes como aquí, podemos ser un poco más flexibles con el valor contable. El PER de la empresa ronda ahora el 15, menor que la media de las americanas. Creo que el tema de las divisas y unos resultados Q1 de 2.015 le están pasando factura. Esto puede dar oportunidades de seguir con bajadas para entradas a inversores con paciencia y mirando a muy largo plazo. A 15 no es ninguna ganga, pero es una inversión razonable.

Mirando el gráfico le veo un soporte en 57, y otro en el 54. Estas zonas pueden ser buenos puntos de compra para el que esté interesado en la empresa, a mi no me parece mala, pero no la veo barata del todo, me gustaría un poco más baja, como a PER 12. Por arriba ha roto resistencias y se puede ir fácil hasta el 62 o incluso superarlo. Creo que vamos a ver un mercado lateral en esta empresa y las zonas cercanas a soporte siempre son buenos momentos para cargar.

En cuanto a su dirección creo que tienen las cosas muy claras y seguirán tratando de estar en vanguardia y con buenos márgenes, que es lo importante en estos negocios. Creo que una empresa con una gama de productos tan amplia es un buen lugar donde guardar nuestros ahorros. No tiene unas barreras de entrada tan

grandes como otras empresas analizadas aquí, pero tiene mayor agilidad para migrar hacia los lugares donde se gane más dinero. Me parece que el futuro lo tiene garantizado, no me cabe la menor duda que vendrán momentos duros para esta empresa, todo el que vende este tipo de productos se encuentra con parones de golpe en la economía que les afectan de sobremanera como ya hemos visto en determinados ejercicios, pero de cara a un futuro lejano, creo que en general será una empresa que obtendrá buenos resultados.

Haciendo un resumen de la empresa creo que es de las que se adaptan muy bien a una cartera del dividendo bien diversificada. Por ello le creo que es aceptable hasta un 8% pero como siempre comprado a precios razonables. Los que vemos ahora creo que ya lo son, baratos no; pero razonables sí. Esta para todos, tanto para carteras formadas como para las que empiezan, la veo una empresa tranquila, buena pagadora de dividendos y con futuro, lo que me gusta ver cuando analizo empresas. Debe de mejorar un poco la relación de corrientes. No me preocupa demasiado debido a que tanto la deuda como su calendario están más que controlados y mucha escasez de crédito tendría que aparecer para que una empresa como ésta tuviera problemas. Y mejor dicho, mucho sufrirían algunas de las aquí analizadas antes de que esta tuviera problemas; pero no por ello la empresa puede dormirse y olvidar las deudas, es un punto a mejorar, sobre todo en tiempos con tipos altos. Por lo demás lo veo todo correcto, solo su precio, la quisiera un poco más barata por el tema de las divisas que ya he comentado. Verla a mejores precios lo veo difícil, pero esto es bolsa y aquí nunca se sabe.

Para despedirme hoy hablaremos de las fechas que tenemos. Los seguidores de la política de dividendos tenemos muchas citas este mes y los que siguen. Ya han pasado por caja Abertis y Telefónica. Queda BG Group, que no se sabe muy bien cómo va a acabar la OPA de Shell, y que yo no veo nada clara. Esperamos publicar una valoración sobre la operación, ya que tenemos tiempo hasta 2.016 que se hará efectiva. Y los empadronados en España tenemos una cita en las urnas. Muy importante, porque algunos dicen que son las elecciones del cambio. Yo creo que son las elecciones en las que algunos vienen a confiscar nuestro dinero y se ponen coleta de princesa y sonrisa de Chanel. No os dejéis engañar por sus rollos, no quieren trabajar, al señor Iglesias cuando le preguntaron qué echaba de menos de la privacidad dijo que tomar cervezas con los colegas (claro con el dinero de los demás, porque los profesores de la pública cobran del escote de todos, independientemente cómo lo hagan y cómo sean valorados), no dijo nada de trabajar o dar clases. Nos envidian a todos los que tenemos algo, y ese esfuerzo que tantos días hacemos no lo valoran ni lo valorarán jamás porque no tienen ni idea de lo que significa. En fechas de vacas flacas su envidia se transforma en el más osado odio y serían capaces de hacer cualquier cosa para seguir confiscando nuestro dinero y tomar crianza a nuestra salud. No se acuerda que mientras él está tomando cervezas yo estoy mirando como cierra el Ibex y cómo abre New York, que no hago manifestaciones y sentadas en parques públicos porque estoy analizando empresas de todo el mundo y sacando fuego a la calculadora barata que tengo en mi escritorio. Solo se

acuerdan de que quieren seguir tomando cervezas, pero como siempre, con el dinero de todos. Por lo que me gustaría pedir desde aquí (yo no hago campaña para nadie) participación y responsabilidad. Luego ya no vale ni llorar ni lamentarse, una vez puestos, no se marchan ni con agua hirviendo. Ya lo vimos con la ceja más sucia y repugnante de la época Zapatero y espero no volver a verlo. Como siempre, mucha suerte a todos y a seguir cobrando dividendos que se acercan fechas muy jugosas.