Edison Internacional

Hola compañeros,

Hoy vamos a hablar de una eléctrica californiana que ha llegado a mis manos a través de alguna lista de las muchas que busco y leo y que me ha parecido una buena idea echarle un ojo y así tener comparativa con otras empresas parecidas de diversos países que miramos y vemos qué podemos hacer con ellas. Hoy vamos a ver Edison Internacional.

Edison International es una empresa que ofrece servicios de electricidad en el estado de California. Esto no tiene nada de especial, ni mucho se puede comentar sobre ello. En los momentos actuales está legislándose mucho en USA sobre este tipo de negocios y sobre todo sobre las emisiones de efecto invernadero, que a esta empresa le afectarán bastante. La empresa trabaja en un área de 15 millones de habitantes y emplea a 13.600 personas. La empresa fue fundada por la asociación

entre Edison (el inventor de la bombilla) y J.P. Morgan en 1880. Desde sus inicios fue una empresa innovadora, que estaba en todo momento en los últimos adelantos de la época, como los primeros aparatos que se conectaron a la red. También lograron grandes hitos, como la construcción de la mayor instalación eléctrica hasta aquel momento en el Canal de Panamá. A lo largo de la historia ha ido expandiéndose hasta llegar a ser lo que es hoy en día.

Sobre el negocio no puedo decir mucho que no haya dicho hasta ahora. Es un negocio mediocre pero muy necesario y difícilmente sustituible, al menos por el momento. Como dato podemos decir que en la zona en la que opera, se están produciendo muchas nuevas regulaciones y que en teoría darán bastante estabilidad a los ingresos de este tipo de empresas. Esta empresa va a destinar el grueso de sus inversiones a redes, almacenamiento (no lo consigo entender muy bien) y renovables. Los objetivos que se ha impuesto el gobierno son principalmente los siguientes para el año 2.030:

- Aumento de las renovables el 50%

- Implantación alta del vehículo eléctrico.

- Aumento de la eficiencia en todo el sistema.

- Reducción del petróleo del 50%.

Así y a primera vista, esto parece más una medida de un gobierno populista que de uno estadounidense, pero en fin, es lo que han dicho. Lo de las renovables lo veo fácil, incluso muy superable. Pero la reducción del consumo de crudo sin tener en

cuenta los precios lo veo mucho más complicado. Puede haber alternativas de gas natural, hidrógeno o eléctrico. Pero no lo veo claro. El coche eléctrico plantea muchos problemas y estamos lejos de que dé un nivel de utilidad y satisfacción que pueda hacerlo interesante para un amplio número de consumidores. Todo se andará, pero sinceramente lo veo difícil y sobre todo dictatorial, y esto es algo que no me gusta. Respecto al mercado en el que opera, pues es adecuado, pero es lo que es, aquí no habrá grandes crecimientos y parece que seguirán en la misma ubicación. Esto nos plantea un problema de diversificación geográfica. California es lo que es, puede crecer y mejorar, pero a un ritmo y en unas condiciones muy determinadas. Desde luego si consiguen lo del coche, esta empresa estará muy contenta, o quizás no tanto. Me debieran de explicar cómo van a conseguir tanta energía si hay que reducir las emisiones, están cerrando las nucleares y apenas hay centrales hidráulicas. Con molinos y paneles solares, la verdad lo dudo bastante, pero ya veremos lo que pasa al final. La parte buena es que esta empresa está libre del efecto divisa.

Respecto a su negocio de redes, van a acometer un par de proyectos de envergadura, y que traerá unos buenos ingresos estables. Hemos de tener en cuenta, que por lo que estoy viendo, en estos entornos la energía se crea de una forma muy local, de forma que las conexiones están poco menos que en la edad de piedra. Para una sociedad moderna y ecológica, las interconexiones y sus sistemas son muy importantes, dado que las renovables se producen donde se producen, y hay que transportarlas al consumidor final de una forma rápida y eficiente. Las centrales que harán de amortiguador tienen que ser las menos posibles y la forma de que esto alcance máxima eficiencia es tener unas grades autopistas de la electricidad. No solo tendrán que mejorar las conexiones entre  ciudades, sino también entre estados. Tengo la sensación de que hay mucho trabajo que hacer en este aspecto y es un sitio genial en el que invertir el dinero. Y hay que estar listos porque son actividades por lo general muy sencillas una vez se ponen a funcionar y bastante lucrativas. El problema es que requieren mucha intensidad de capital en los inicios.

ciudades, sino también entre estados. Tengo la sensación de que hay mucho trabajo que hacer en este aspecto y es un sitio genial en el que invertir el dinero. Y hay que estar listos porque son actividades por lo general muy sencillas una vez se ponen a funcionar y bastante lucrativas. El problema es que requieren mucha intensidad de capital en los inicios.

Los datos que he usado para analizar la empresa han sido las presentaciones de la empresa, los datos del informe 2.014, los datos que suministra morningstar y Nasdaq.com. Creo que lo más significativo es lo siguiente:

- El beneficio del negocio sube todos los años. Ha habido datos malos pero por problemas puntuales que no tienen que ver con el negocio.

- Esperan buenos datos por lo menos dos o tres años más.

- Mucha nueva norma entrando en vigor.

- Inversiones para renovables y redes principalmente. Hay dos proyectos de redes muy importantes y con mucha intensidad de capital, como 4 billones.

- Empresa totalmente localizada en California y sin ningún interés por salir fuera.

- Se gastan el 41% de presupuesto en comprar energía y combustible.

- Pretender dar fin a las centrales de carbón, cosa lógica pudiendo sustituir por ciclos combinados. El carbón es algo que no se debe usar si se puede evitar, poco rendimiento, mucho mantenimiento, mucha contaminación. Los precios han de estar realmente bajos para plantearse mantener o abrir una central de este tipo.

Por capitalización la empresa es de unos $19 billones, que no está mal para esta localizada solo en California. No es muy grande, pero como se mantiene dentro de estas fronteras no tiene tampoco mucho margen de maniobra.

Los fondos propios de la empresa representan un 21,84% que es un dato muy bajo incluso para una empresa que requiere altas intensidades de capital. Parece según cuentan que le empresa ha recomprado muchas acciones, pero yo no he visto que el número de las mismas baje, de forma que si emite convertibles, o transforma preferentes en ordinarias, me da igual. Lo importante es que el pastel los últimos tres años se ha repartido en los mismos trozos. Me fastidia bastante encontrarme con este tipo de afirmaciones en las presentaciones a inversores, cuando tratan de ser un engaño. Si está sucediendo esto, dado que el valor contable es bajo, puede que estén desapareciendo los recursos propios de la empresa. Esto es algo peligroso. Convierto preferentes y elimino pagando en cash. Se puede hacer, pero no en base a sangrar los recursos de la empresa, que al final se acabarán y luego llegarán los problemas. La relación entre activos corrientes y los pasivos corrientes es de 0,73 que es enormemente baja. Por muy seguros que sean sus ingresos no se debe de tener así. Además parece que es algo crónico, porque en los últimos 5 ejercicios han presentado datos deficientes en este sentido. Esto sería peligroso para la misma empresa dedicándose a redes únicamente, para éstos es excesivamente peligroso. Deben de mejorar. Una crisis de liquidez puede hacer pasar muchos apuros a esta empresa.

La deuda a largo plazo de la empresa es de casi $19 billones, que es alta. La empresa tiene un EBITDA que no dicen y que más o menos creo que será de unos $4,5 billones. La relación es de 4,22 que es muy alta. Además en las cuentas me he encontrado con $22 billones en pasivos a cuenta de renovables. Si estos negocios son regulados, no tienen demasiada importancia dentro de su balance, pero no me vale contar los beneficios para el BPA y el EBITDA y la deuda me olvido porque son negocios regulados. Estas deudas se han de pagar igualmente y lo que puede variar son los plazos de devolución y los intereses. Sin ninguna duda esta empresa está muy endeudada, mucho más de lo que debiera y es prudente. En concepto de intereses, más preferentes que lo coloco aquí y otros conceptos ha pagado casi $750 millones que es un 31% de lo que queda después de pagar combustible, empleados y demás gastos operativos y las depreciaciones. Entre los impuestos y los intereses se comen más de la mitad del dinero que queda. Por lo tanto, la bajada de tipos va a beneficiar bastante a esta empresa, pero la bajada del precio del combustible no tanto, algo muy curioso. Entre que la deuda es a muy largo plazo, que la energía por combustible cada día representa menos y los intereses que se pagan son tremendos, esta bajada no se va a notar como se debiera en este negocio. Las últimas emisiones que ha hecho han sido correctas y a tipos competitivos, por ejemplo a 7 años a un tipo del 2,40% que es algo muy razonable.

Los márgenes son buenos para lo que hay en este negocio. Un ROE de 17 y un margen neto del 12,85%, que no está nada mal. Hemos de tener en cuenta que el exceso de deuda favorece estos márgenes sobre todo el primero. Aquí lo que sucede es que ante una subida fuerte de los tipos que los inversores piden por financiarte, estos márgenes caen muy fuertemente. Todo indica que para los proyectos fuertes de redes y renovables tendrá que emitir bastante deuda y ya veremos lo que le toca pagar como los mercados se pongan duros y parece que el cambio de tendencia ya se está dejando ver.

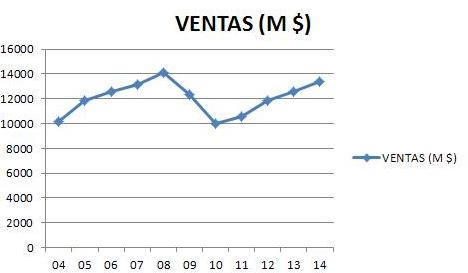

En cuanto a los beneficios vemos muchos altibajos, en los últimos 10 años lo ha aumentado en un 76%. Si miramos los datos del negocio propiamente dicho, es todo mucho más estable. Pero cada vez que en una presentación o informe veo este dato, ya me pongo nervioso. Si tenemos que pagar una multa, está claro que no afecta al negocio, pero tenemos que pagarla. Si sucede un desastre o tenemos que depreciar en exceso por la razón que fuera, pues realmente no afecta al negocio, pero antes o después pasan por caja y para sacar. Si pierdes dinero por la razón que sea, pierdes dinero. Me da igual la razón por la que pasen cosas, si afectan a la contabilidad o a la tesorería, son importantes para la empresa. No me valen rollos de las regulaciones y demás tonterías, afectan y no se puede aceptar otro número que el oficial, por mucho que cuenten. Yo solo tomaré en cuenta los números oficiales. Ha habido años negativos, dos y eso mancha el registro. Que no los hubiera habido si quieren un registro limpio.

En cuanto a los beneficios vemos muchos altibajos, en los últimos 10 años lo ha aumentado en un 76%. Si miramos los datos del negocio propiamente dicho, es todo mucho más estable. Pero cada vez que en una presentación o informe veo este dato, ya me pongo nervioso. Si tenemos que pagar una multa, está claro que no afecta al negocio, pero tenemos que pagarla. Si sucede un desastre o tenemos que depreciar en exceso por la razón que fuera, pues realmente no afecta al negocio, pero antes o después pasan por caja y para sacar. Si pierdes dinero por la razón que sea, pierdes dinero. Me da igual la razón por la que pasen cosas, si afectan a la contabilidad o a la tesorería, son importantes para la empresa. No me valen rollos de las regulaciones y demás tonterías, afectan y no se puede aceptar otro número que el oficial, por mucho que cuenten. Yo solo tomaré en cuenta los números oficiales. Ha habido años negativos, dos y eso mancha el registro. Que no los hubiera habido si quieren un registro limpio.

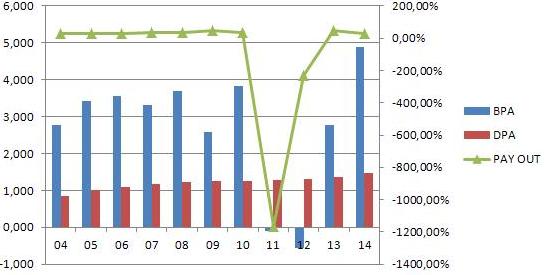

Los dividendos se han mantenido mucho más estables y con rangos de pay – out bajos inferiores al 40%, lo cual ha permitido no suspenderlo. La empresa lleva pagando dividendos crecientes los últimos 11 ejercicios que está muy bien. En la actualidad quieren elevarlo un poco y subir el pay – out hata un máximo del 55%. Creo que con el nivel de deuda que tienen, mejor estarían como estaban, no vaya a ser que hay sorpresas en los próximos tiempos. Por otro lado hay una cantidad importante de preferentes que cobran cupones, casi un 20% del pago es para ellos. Ojo que si se convierten nos diluyen pero bien, y esto hay que tenerlo en cuenta. El elevado nivel de deuda que la empresa soporta es otro foco del terror para los dividendos, si el mercado no nos presta, y tenemos que pagar los combustibles hay una forma muy fácil de hacerlo, suspender el dividendo. Lo que sucede es que a mí es una forma que no me gusta nada. Creo que debieran de congelarlos y dedicar más dinero a los proyectos buenos que tienen. Más deuda es peligrosa. La empresa tiene free cash flow negativo de forma crónica. Esto es algo que en una empresa en expansión es aceptable, pero que en una madura no lo es tanto. Negocio mediocre, cobrar muchos dividendos, invertir mucho y que los mercados nos presten indefinidamente es algo que no suele suceder siempre. No veo seguros los dividendos aquí, principalmente por la deuda, puede haber sorpresas.

El PER está sobre 12, bajo para el mercado americano. Esto ya nos indica problemas, además los resultados del primer trimestre han sido flojos en ventas y beneficios, me cuenten lo que me cuenten. Mucho ojo aquí, porque el PER nos puede dar mala información, el año pasado fue muy bueno y la empresa duplicó casi los beneficios, esto hace bajar al PER. Este ejercicio nada indica que el año sea tan bueno. Si hago la media de 3 años, el PER es de 24, y si lo hago de los 10 años es de 20. Esto ya suena con otra música. Si corregimos por la mejora del consumo y demás historias, acepto que nos quedemos en 17, pero nunca por debajo. Mucho cuidado con este tipo de datos que cuando son localizados nos pueden engañar de una forma importante y podemos confundir la ocasión con el desastre. La empresa no está barata, tendría que mantener los niveles actuales para poder afirmar que está barata y lo dudo bastante.

El valor contable queda en 33, pero mucho cuidado, aquí no cuento con las preferentes que están por ahí, existen y no son cuatro. Si las tengo en cuenta nos vamos a 27. Valor contable muy bajo para una empresa de este tipo. Me da la

sensación de que están ordeñando demasiado la empresa de diversas formas que no me quedan demasiado claras. No me huele bien esto y no consigo saber dónde está el problema, pero las cosas no me cuadran como debieran. Creo que no se debe a un desajuste del mercado, creo que aquí hay gato encerrado.

En cuanto a la directiva, pues no puedo ser positivo con ellos. No tengo suficientes datos para determinar si son mediocres, malos, muy malos o un desastre. Pero desde luego me sobran para creer que buenos no son. Infraestructura vieja, centrales viejas, muy a la cola en renovables y por imposición gubernamental. En redes me da la sensación de que están en la edad de piedra y nos cuentan encima una milonga. Solo se puede mejorar eficiencia de una forma considerable en redes estando atrasado y obsoleto. He echado en falta un montón de datos en las presentaciones a inversores, que por cierto, no son ni claras, ni sinceras. En el informe fin de año se echan de menos muchos datos fundamentales, como separación de sectores de forma clara, diversificación de producción eléctrica y de capacidad, vamos diría que es de los peores que he visto hasta ahora. No hay estadísticas de seguridad ni de formación. Cuando no la hay, suele ser porque son un desastre. Desaparición de 3.000 puestos de trabajo hace unos años y en un ejercicio. Odio esto, no se puede llamar reducción de costes a despedir a casi el 20% de la plantilla, eso es tirar el dinero y tomar malas decisiones durante muchos años. Como digo, poca información en muchos puntos importantes. Y demos gracias a la SEC, que vigila y exige, de no existir no me quiero ni imaginar lo que hubieran presentado. El ignorar y ocultar los problemas no los soluciona ni mucho menos, se

acaban encontrando si interesa.

Si miramos el gráfico vemos varias cosas, subida tranquila desde la crisis y fuerte en los últimos años, para mostrar agotamiento y caída recientemente. Medias móviles

muy separadas, pero la cotización ya se ha puesto a mirar para la línea amarilla. Sin señales de compra desde 2.011, y desde mi punto de vista muy cara. Si nos acercamos vemos un soporte en 55$ y otro muy fuerte en 45$, donde ya habríamos perforado la media de las 1.000 sesiones, línea que me gusta mirar desde abajo cuando compro. Por arriba una pequeña resistencia en 66$ y de ahí nos iríamos a máximos históricos de 69$. Lo dudo mucho, pero ya veremos cómo va el año. Puede que al estar libre del efecto divisa, y unos resultados sorprendentes, hagan que muchos la usen como refugio, y esto haga romper los máximos. Desde luego, yo no voy a ser uno de ellos. Resumiendo todo, Edison International, es una empresa eléctrica que no me ofrece lo que me gusta. Por tamaño es pequeña, pero su excesiva localización en California hace que no se pueda moverse rápido. Tiene demasiadas normas que cumplir, y pocos sitios en los que moverse. Sus cuentas no me gustan nada, y dudo mucho que me vayan a gustar en el futuro, les veo un poco adictos a las deudas. Su negocio es mediocre, pero lo hacen mejor que otros, es un tanto a favor. Los beneficios van por buen camino y los dividendos también, pero veo incertidumbres por problemas de la deuda, no me gustan. Por otro lado está el tema de las preferentes y lo poco claro que quedan muchas cosas. No voy a invertir mi tiempo en buscar y rebuscar lo que me quieren esconder, me temo que ya sé lo que me voy a encontrar. El equipo directivo no me gusta, y esos ajustes de empleo que he visto son la muestra de lo que trato de explicar, mi opinión es que son malos. No voy a hablar de los sucesos de hace años en ese estado y los desastres que dejaron tras de sí. Para una cartera del dividendo no la veo para nadie ni en ningún escenario. Si quiero emociones fuertes y deuda tengo a RWE, el mismo negocio, la misma deuda y problemas, creo que mejor equipo y mayor diversificación. A favor de ésta, solo tenemos que las regulaciones USA son mucho mejores que las europeas. Pero teniendo empresas fantásticas (en este mismo sector) como hemos analizado, a precios de libros, o poco más, no veo prudente comprar esto al doble. El último tema que quiero comentar, es que no me cuadran muchas cosas. Para empezar sus recursos propios son muy bajos, la deuda alta, y tienen un margen neto aceptable. Tendrían que ser el doble de listos que sus competidores de New York para que esto cuadre. Su PER es muy bajo, según ellos su “core business” muy bueno y con buenos crecimientos para los próximos años. No sé, hay muchas personas buscando este tipo de empresas y con la subida que dicen de los dividendos, los nuevos negocios y las nuevas normas, esta cotización debiera de estar disparada y no a PER 12. Aquí veo gato encerrado. Por otro lado sus flujos de caja no me gustan demasiado. Deprecian fuerte, eso es cierto, pero si de verdad quieren ejecutar el cambio que cuentan, tienen la mayoría de la generación para tirar a la chatarra en

poco tiempo, y esto no solo son depreciaciones, son muchas inversiones. Me gusta que las cosas me cuadren como deben o se me expliquen detenidamente y delicadamente. No puedo, me gustaría, pero no puedo dar una mejor valoración de la empresa, ojalá se me hayan pasado cosas por alto. Solo me queda desear mucha suerte a la empresa, sus accionistas y sobre todo a sus trabajadores.

Hoy para despedirme quiero hablar de los ETFs. Son productos muy buenos ya que replican índices y suelen llevar consigo unas comisiones muy competitivas. Creo que son un estupendo vehículo de inversión cuando podemos pensar que una zona es un buen sitio de inversión, pero nuestros conocimientos no son excesivamente buenos por allí. Hoy me ha sucedido esto a mí, no tengo suficientes conocimientos sobre esta empresa, y ante la duda y un negocio mediocre, paso. Sería mucho menos negativo ante un ETF de California, por ejemplo. No tengo ninguno, pero tengo la sensación de que tramitarán las dobles retenciones y el cupón que suelen pagar será con retención normal. No os puedo dar excesiva información sobre este producto, pero como ya os digo, creo que es un vehículo fantástico de inversión, sobre todo cuando tratamos de diversificar tanto en sectores como en zonas geográficas. Como de diversificar se trata, mi recomendación es coger el más amplio de los que se oferten, si por ejemplo quiero invertir en USA y tengo uno que replica el Dow Jones, otro el S&P500 y otro el NYSE completo, me quedaría con el último. En Europa igual, prefiero el EuroStoxx 600 que el 50. Poco más os puedo contar hoy. Hemos pasado un mes de agosto de mucho estrés y hay oportunidades de compra en grandes negocios que hemos analizado. Yo estoy sin un duro, a la espera de poder pillar algo que invertir. Todo lo que quiero vender está muy bajo, de forma que por el momento no me queda otra que esperar con los bolsillos vacíos a otras oportunidades de compra. También lo digo, lo mío nunca fue el timing, cuanto más me esfuerzo en ello, peor lo hago, es curioso. Acerté por casualidad con BG Group y me emocioné; unas cuantas cagadas de timing después ya me han puesto en mi sitio, sencillamente, no es lo mío. Así que prefiero centrarme en comprar los mejores negocios, que por el momento parece que lo hago mejor. Un saludo a todos y como siempre, muchas gracias por compartir vuestro tiempo con el nuestro, ha sido un verdadero placer.