DSW

Hola compañeros,

Hoy a petición de uno de vosotros nos vamos con una empresa pequeña y diferente a lo que estamos acostumbrados por estos derroteros, la verdad es que me ha resultado muy interesante la petición, los zapatos siempre me han gustado. Pero antes de nada, veamos la petición:

“Hola!

Soy un lector habitual de tu web desde hace un tiempo y me gustaría plantearte el análisis de una empresa que no está entre las típicas pero que me ha parecido interesante. Es DSW. De entrada el sector no parece demasiado interesante…”

Pues la verdad, tienes toda la razón, la empresa no es de las habituales, pero como siempre digo, nunca es un mal momento para echar una ojeada a un sitio donde puede haber dinero y dividendos. Vayamos con la empresa.

DSW se fundó en 1.991 con la apertura de su primera tienda en Ohio. La empresa comenzaría a crecer desde estos inicios tan humildes. En 2.005 la empresa sufrió un

revés importante con el robo de un montón de datos referentes a sus clientes y parece ser, sus tarjetas. El resultado fueron, 1.4 millones de transacciones robadas y una cantidad no muy determinada de datos. En 2.008 lanzaría su tienda online. La empresa en la actualidad es propietaria de un par de marcas de las muchas que venden en sus tiendas. Posee unas 450 tiendas en EEUU y Puerto Rico y además unas 175 en Canadá. La cifra aproximada de empleados es de unos 11.800.

Bueno como vemos estamos ante una empresa pequeña, pero que no lo es tanto. Su negocio está muy focalizado en la venta al por menor de calzado, a pesar de tener alguna línea de complementos. Desde aquí desconozco totalmente el trato al cliente y la calidad del servicio que ofrecen, así como la calidad de las marcas que son propias de la empresa. Echando una ojeada a sus cuentas llego a la conclusión que no pueden andar mal en este punto dado el aumento que tienen de ventas. Esta es uno de los mejores indicativos.

El negocio es algo sencillo, que se entiende y fácil. Más fácil que fabricar zapatos.

Ellos venden los suyos y los de otros, y la moda tire para donde tire, ellos venden los zapatos y a otra cosa. Es más complicado para el que los fabrica, ya que si durante una década sale de los círculos de la moda, como accionistas, estaríamos arruinados. Aquí les da igual Clarks, Martineli (mis favoritos, todo sea dicho de paso) o Nike. Ellos pillan su porcentaje, si estás fuera, pues no te venden. Y como no veo que la gente vaya a ir descalza por la calle, creo que su negocio tiene un buen futuro. A esta empresa le falta expandirse un poco por el mundo, que a su tiempo llegará. De momento solo tienen presencia en Norte América. Pero en Europa, Asia y demás países puede haber un mercado interesante. Es complicado, dado que solo vendes marcas de otros, pero creo que en países serios y con fundamentos lo irán intentando.

Personalmente creo que en España tenemos este negocio vació, es difícil ir a un sitio con muchos zapatos distintos que ver, probarte y elegir. Además la atención la encuentro bastante mala, es un tema que tenemos en España. De todos los países en los que he estado y comprado (más de 20), España es uno en los que el servicio de atención es peor. Si controlo y no tengo dudas, compro por internet, es lamentable el poco stock que tienen en tienda, la falta de profesionalidad que tienen. Solo te venden algo de su marca, da igual que sea mierda, echo en falta superficies que oferten multitud de marcas. Solo queda El Corte Inglés, y cada día me gusta menos para muchas cosas. Creo que podrían tener una buena aceptación por aquí, por lo menos yo iría encantado a echar una ojeada.

El aumento de la clase media y del dinero disponible de las familias para gasto es alimento directo de esta empresa. Antes se tenía unos zapatos para todos los días y uno para los festivos. Hoy se venden en Ikea armarios para guardar decenas de pares, uno para cada conjunto. Extrapolemos esto a la mejora social del mundo y tenemos un potencial de ventas para estos señores increíble.

Para realizar el análisis me he basado en los datos de su web, Nasdaq.com y mornigstar. Creo que lo más relevante es lo siguiente:

- Buen año 2.014 y 2.015, mejoran ventas, beneficios, todo menos efecto moneda que lastra un poco y es compensado con lo otro.

- Mejora del BPA, además están recomprando acciones, que a estos precios cunde mucho.

- A pesar de las recompras mejoran los fondos propios y el flujo de caja es bueno.

- No se habla mucho de planes de futuro, veo una empresa muy conservadora y que va paso a paso, si tienen que tomar decisiones serán razonadas y prudentes.

Por capitalización estamos en $2.2 billones, que es muy pequeño para lo que yo busco. Este es un gran problema. No me gustan nada las empresas pequeñas, pueden darte muchas alegrías y grandes problemas. Para invertir por allí normalmente, no veo nada menor a $10 billones. A estos les queda mucho. Y con este punto negativo, ya hemos acabado con las malas noticias, ya veréis.

La relación de activos corrientes con los pasivos corrientes es de 2.71, que es excelente. De hecho una empresa que vende un zapato antes de pagarlo al proveedor, no tiene por qué tener esta relación excelente como digo. Pero a mí me fascina que tengan las cuentas así, este dato es la mejor de las garantías para asegurarnos sus dividendos. Los fondos propios de la empresa representan el 70%, que es enorme. Esta empresa tiene una estructura financiera perfecta para lo que yo quiero. No se tiene que plegar a peticiones de los proveedores, no tiene que venderse a historias con los bancos y tiene un buen fajo de billetes en la caja. Vende algo estúpido, necesario y en el que los políticos y los medios no se meten a molestar y decidir políticas empresariales. Como digo estupendo.

La deuda a largo plazo es de $143 millones, que ha ido subiendo, pero que hay dinero en la caja y demás para pagar, de forma que no generará problemas para amortizarla o renegociarla. El EBIT es de $242 millones, como digo no hay deuda, hay un poco de caja.

Los márgenes no son ninguna maravilla, es algo mejor de lo habitual en este negocio, debido principalmente a la ausencia de deuda. Presentan un ROE de 15%, que tenemos que ver que es muy bueno dado la cantidad de fondos propios que tiene la empresa y un margen neto del 6.1% que está bien, sin más. Dado que vendemos marcas de otros tenemos que ir ajustados en los márgenes, si la empresa fabricara todo lo que vende, subiría mucho, pero en caso de cambio en la moda también podría haber problemas. De esta forma se gana un poco menos, pero se tienen muchos menos problemas y además eres mucho más inmune al ciclo de la moda, que en cualquier momento te puede jugar una mala pasada. Creo que este punto está correcto.

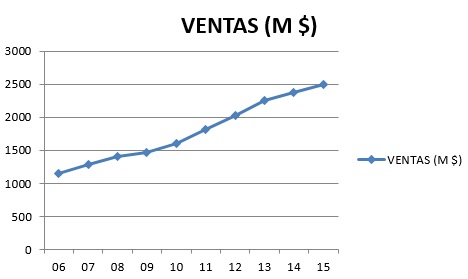

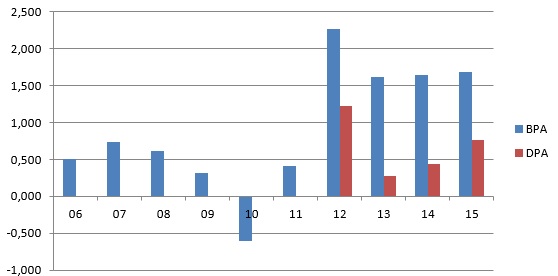

El beneficio crece de una forma correcta, hubo un año, el 2.010 con pérdidas, pero me imagino que sería producto de algo momentáneo, ya que no se han vuelto a producir y además las ventas han ido bien. Es una mancha en el gráfico, pero que no tiene ninguna importancia. Ojalá fuera este el mayor de los problemas de las empresas que miro todos los días. Por lo demás crece a buen ritmo. Aquí hay años mejores y años peores, esto es inevitable, no podemos pretender transformar los negocios, hemos de saber lo que elegimos, y si un año no hay mucha moda de zapatos, pues se venderán menos y el año que están a tope, pues se venderán más, así de sencillo. No puedo cerrar el punto sin decir que los tipos bajos les dañan, en el momento que la competencia tenga que pagar más intereses tendrán ventaja competitiva. La parte mala es que si los clientes compran a crédito (desconozco los hábitos por allí) y el crédito se encarece, pueden que compren menos. No puedo valorar las consecuencias del final de crédito artificialmente barato que tenemos en estos momentos.

El beneficio crece de una forma correcta, hubo un año, el 2.010 con pérdidas, pero me imagino que sería producto de algo momentáneo, ya que no se han vuelto a producir y además las ventas han ido bien. Es una mancha en el gráfico, pero que no tiene ninguna importancia. Ojalá fuera este el mayor de los problemas de las empresas que miro todos los días. Por lo demás crece a buen ritmo. Aquí hay años mejores y años peores, esto es inevitable, no podemos pretender transformar los negocios, hemos de saber lo que elegimos, y si un año no hay mucha moda de zapatos, pues se venderán menos y el año que están a tope, pues se venderán más, así de sencillo. No puedo cerrar el punto sin decir que los tipos bajos les dañan, en el momento que la competencia tenga que pagar más intereses tendrán ventaja competitiva. La parte mala es que si los clientes compran a crédito (desconozco los hábitos por allí) y el crédito se encarece, pueden que compren menos. No puedo valorar las consecuencias del final de crédito artificialmente barato que tenemos en estos momentos.

Los dividendos están como deben de estar. Esta empresa lleva pagando solo desde 2.011, es una empresa que está creciendo y es lo que tiene que hacer, no hay más. Ha habido algún dividendo extraordinario que está contabilizado en el gráfico, pero no deja de ser eso, algo extraordinario. Nos dicen muy claro en sus informes que se pagan dividendos en función de los estados financieros y los resultados. Me parece muy bien, es una empresa pequeña, que estoy seguro que ha luchado lo insufrible por tener un estado de cuentas impecable como el que tiene y que sería una verdadera lástima destrozar por pagar unos dividendos en un momento que no se debe. Creo que tienen las cosas muy claras y las dicen sin tapujos para que no haya malos entendidos. He de decir que esta empresa no cumple con este punto, pero no me importa porque dicen las cosas claras, valoro mucho las directivas que son sinceras y cumplen con lo dicho. De hecho no me preocupa este punto en la calificación final, a pesar de mis habituales reticencias. El pay – out de la empresa actualmente es inferior al 50% y hay dinero de sobra para pagar. No es un problema, veo los dividendos seguros, y la prudencia, mientras sigan estos gestores, asegurada. Aún con todo, la empresa nos sacará una sonrisa en la boca los meses de marzo, junio, septiembre y diciembre, después de la llagada de Papá Noel, esta paga el último día del mes, paga pagar las facturas de primeros del mes siguiente.

Los dividendos están como deben de estar. Esta empresa lleva pagando solo desde 2.011, es una empresa que está creciendo y es lo que tiene que hacer, no hay más. Ha habido algún dividendo extraordinario que está contabilizado en el gráfico, pero no deja de ser eso, algo extraordinario. Nos dicen muy claro en sus informes que se pagan dividendos en función de los estados financieros y los resultados. Me parece muy bien, es una empresa pequeña, que estoy seguro que ha luchado lo insufrible por tener un estado de cuentas impecable como el que tiene y que sería una verdadera lástima destrozar por pagar unos dividendos en un momento que no se debe. Creo que tienen las cosas muy claras y las dicen sin tapujos para que no haya malos entendidos. He de decir que esta empresa no cumple con este punto, pero no me importa porque dicen las cosas claras, valoro mucho las directivas que son sinceras y cumplen con lo dicho. De hecho no me preocupa este punto en la calificación final, a pesar de mis habituales reticencias. El pay – out de la empresa actualmente es inferior al 50% y hay dinero de sobra para pagar. No es un problema, veo los dividendos seguros, y la prudencia, mientras sigan estos gestores, asegurada. Aún con todo, la empresa nos sacará una sonrisa en la boca los meses de marzo, junio, septiembre y diciembre, después de la llagada de Papá Noel, esta paga el último día del mes, paga pagar las facturas de primeros del mes siguiente.

El valor contable está en 11.11$ con el ejercicio último cerrado. Ahora está más alto porque hay más fondos propios y menos acciones de forma, que estará mejor de lo que digo. No encuentro mucho sentido a calcular este parámetro en tiempo real, ha de ser orientativo. Habría que multiplicar por 2.24 veces para llegar a la cotización actual. He mirado la competencia y más o menos anda parecido.

El PER está en estos momentos sobre 13,50; parece que el mercado se espera poco de esta empresa o está olvidada. Los resultados que lleva son buenos y realmente me parece que está barata. No tiene problemas de deudas, o bien se espera un bajón en el consumo por allí o no me salen las cuentas. No puedo decir más, no he encontrado nada que justifique un PER tan bajo.

El gráfico es más corto de lo habitual. Esto se debe al spin off que tuvo lugar allá por 2.006, pero es lo suficiente como para ver cosas. Esta empresa no ha cotizado en parámetros caros hasta ahora, de hecho nunca hubo demasiadas esperanzas puestas en ella, quizás sea por su prudencia y trabajo constante. Esta es la empresa de la hormiguita, poco a poco, pero sus números crecen sanos. Vemos la caída de la crisis, pero ellos la vivieron antes de tiempo, fuertes caídas, que para los que compraron en esos momentos habrán sido grandes alegrías. Ahora la vemos que ha cruzado la línea amarilla y está por debajo en un soporte. Si nos acercamos vemos un tiempo muy bajista y volátil. Está sobre soporte en 25$, que si lo pierde hay otro a 23,50$, y luego problemas, nos iríamos hasta 21$, pero ya muy lejano en el tiempo, y esto en empresas tan pequeñas y lejanas, puede ser un susto de muerte. Por arriba, resistencia en 32$ y luego ya en 39$. Como digo, veo un gráfico muy movido,

el de una empresa pequeña en la que las noticias afectan mucho, más de lo normal.

Resumiendo un poco todo, DSW me ha gustado mucho más de lo que a primera vista me dijo, me ha resultado muy fácil hacer el análisis y encontrar todo en sus informes. El negocio es mediocre, pero muy necesario. Esta pequeña pega la suplen con un estado de cuentas perfecto, no hay otro adjetivo. El pero es el tamaño de la empresa y los problemas que pueden aparecer ahí. El gráfico ya nos la marca como muy volátil, pero por el contrario las estadísticas de ventas y beneficios nos la hacen mucho más estable. Creo que es algo con beneficio estable, y mucho movimiento en la cotización, por lo tanto estómago y tranquilidad si se quiere estar dentro. En este tipo de empresas los bajistas pueden cebarse y hacernos sudar tinta estúpidamente porque realmente todo va bien. La parte buena, no tiene deuda, todo son fondos propios y un negocio necesario. No veo peligro si se tiene el dinero ahí, pero puede haber mucha volatilidad. Los dividendos son como deben de ser, es una empresa joven y en crecimiento, no podemos pedir lo mismo a J&J que a estos señores, esto lo tenemos que entender. Para una cartera del dividendo voy a calificar bien, plata en rojo, hasta un 5% y para inversores con un poco de experiencia. He tenido muchas dudas, no se acaba de adaptar a lo que busco y le queda mucho por demostrar. La equiparo a Telefónica (sin duda prefiero a DSW), porque le queda mucho por demostrar y hacer, pero lo que me muestran me gusta, las personas cuentan, las formas también. Y lo que he visto me gusta. Espero poder revisarla en unos años a la zona verde, para ir a oro hace falta mucho y de momento no llega. La principal razón de estar en esta categoría es sus cuentas, al final aquí, no veo peligro real de pérdida de mi dinero, ojo, puede suceder cualquier cosa, pero veo volatilidad y algún susto, pero no pérdida de patrimonio ni deterioro real y permanente del negocio. Por precios está en compra, como ya dije, un soporte por debajo de la media 1.000 es un punto estupendo de compra, y es lo que hay. Si lo pierde, ponderar a la baja.

Estimado compañero, parece que has encontrado una empresa joven y prometedora, a mí cada día me gustan menos, pero las aprecio y mucho sobre todo cuando tienen las cuentas bien. No será el negocio del siglo, pero puede ser un buen sitio donde poner un dinerillo. Aquí, el tiempo nos dará o nos quitará la razón. No puedo hacer otra cosa que desearte mucha suerte tanto a ti como a la empresa que nos has presentado.

A todos vosotros, día de los difuntos para unos, noche de Halloween para otros. A mí no me gustan ni los curas, ni la Iglesia, me quedo con la segunda. Pero nos quedemos con una o con la otra, semana de alegrías. Abertis se acuerda de nosotros y nos da la paga para los polvorones, el turrón y algún regalito. John Deere también, dos empresas oro a precios razonables y que se acuerdan, como todas, sólo de sus accionistas. Este mes nos prepara para el último del año, y en el que muchas empresas americanas y españolas tienen citas con sus accionistas. Por primera vez desde que comencé a invertir voy a cobrar dividendos todos los meses del año y a pesar de la enorme rotación y eliminación de errores que estoy haciendo para lo que es habitual en mí, este año aumentaré razonablemente lo cobrado. Por cortesía del Sr. Galán (que me tiene hasta los huevos con los cambios de fechas en el dividendo de Iberdrola) una vez más tengo que ajustar mi archivo Excel, y los datos no son comparables directamente, esperemos que deje de hacer este tipo de historias. Cuando cierre el año haré una entrada con una serie de datos, el año me ha ido mal en cotizaciones y bien en dividendos. He cometido demasiados errores este año (pequeños en cuantía), pero también creo que han salido ciertas cosas muy bien. Todo llegará y a primeros de enero cerraré mi año y haré un resumen para todos vosotros. Un saludo muy fuerte y como siempre, muchas gracias por vuestro tiempo.

4 comments to “DSW”

Hola Gorka.

No conocía esta empresa DSW de venta de calzado. Creo que me animaría a comprar unas poquitas acciones si la empresa fuera más grande, pero el ser algo pequeña me desanima un poco. Además, la reciente subida del dólar hace que me vuelva más «miedica» al comprar acciones de empresas de Estados Unidos.

Desde hace 2 semanas le tengo echado el ojo a una empresa que no se dedica a vender zapatos como sí lo hace DSW, pero que se dedica a vender ropa (por eso la comento, porque se dedica al sector de ropa y vestimenta, sector parecido al de DSW). Es la empresa Burberry, BRBY. Cotiza en la bolsa de Londres, tiene poca deuda, lleva 13 años aumentando el dividendo, sus márgenes son grandes y cotiza un 8% por debajo de la MM1000. En lo que llevamos de año 2015 su cotización ha bajado un 18%. Estoy pensando en formar una posición mediana, pero el que la libra haya subido un 5% en tan sólo 3 semanas me desanima. Tampoco sé si esta empresa tendrá un negocio rentable los próximos 15 años, nadie lo sabe. No sé lo que haré, ya veré.

Con respecto a Abertis, sí, hoy recibo yo también el dividendo. Una pequeña cantidad que permite que este mes de Noviembre no sea un mes en blanco con respecto al cobro de dividendos, por lo menos en mi caso. Quisiera ampliar posición en Abertis si bajara de 14 euros y cotizara alrededor de 13,5 euros, pero no sé si sucederá. En fin, paciencia.

Y gracias por el tiempo que le dedicas/dedicáis a mostrar empresas que puedan ser adecuadas para invertir en ellas a largo plazo pensando en el cobro de dividendos. Puede desanimar un poco el que publiquéis posts y haya pocos comentarios, pero aunque personalmente yo no comente, los leo con mucho interés.

Saludos.

Hola Antonio y gracias por participar.

Lo que cuentas sobre DSW es justo lo que yo también he pensando, es muy pequeña. Pero es que la empresa está gestionada como me gusta y tiene unas cuentas perfectas, eso vale mucho. Es una empresa más de crecimientos que de dividendos y puede ser una buena oportunidad. Yo de momento creo que tengo otras que me gustan más, pero es una muy buena opción. El dolar en GAESCO dieron la referencia de 1,17 de cambio, estamos un poco por debajo, pero tampoco demasiado. No es el mejor momento para comprar dólares, eso creo que todos estamos de acuerdo.

He mirado por encima a Burberry, también es pequeña y también tiene buena pinta. Ellos venden sus productos (al menos eso he entendido) y eso lleva un poco más de riesgo, aún así, la veo muy bien. Este tipo de negocios yo pienso que tienen buen futuro, pero en la moda puede pasar cualquier cosa. La clase media mundial está creciendo mucho y todo el que venda a este segmento, tiene clientes potenciales; hay que hacer las cosas bien porque hay mucha competencia.

Yo ya he cobrado Abertis, es una gran empresa. Yo aumenté sobre 15€, antes de la crisis China y bueno no me arrepiento. Mejor a 13,50, por supuesto, a ver si tienes suerte. Este año he hecho por timing las mejores operaciones de mi vida y también las peores, cosas del momento, no le doy mayor importancia.

Si que es cierto que no hay muchos comentarios, pero en general son de mucha calidad. Igual que las empresas, valoro mucho la educación, el respeto y las ganas de todos los que comentáis. Los datos de visitas están subiendo bastante y con el nuevo formato gasto mucho menos recursos de tráfico de datos, con lo cual es genial, he más que duplicado visitas y reducida a un tercio la transferencia de datos. Hay muchos lectores que no leen mucho las empresas extranjeras, sobre todo si son desconocidas, pero hablar de las de siempre me resulta un poco aburrido. Las buenas y españolas con hacer una buena revisión anual llega (muchas veces no hace falta ni eso) y presentar empresas nuevas, serias y con buenas cuentas me parece interesante. No me gusta predicar lo que no hago, yo miro mucho fuera (USA y UK) porque quiero formar una cartera de la más alta calidad y en España hay sectores que pinchan y faltan muchos mercados; si comparamos el tamaño bursatil de ambos países con España no estamos tan mal, pero al ser pequeños hay menos opciones como es totalmente lógico. Cuando acabe con las dos partes de inmobiliario empezaré con formación todos los jueves y así podréis exponer las dudas en los comentarios que es muy rápido y eficaz. Tengo casi preparado un tutorial sobre ProRealTime y los valores que uso.

Un saludo.

Gorka

Me gustan este tipo de empresas, y eso que no llevo ninguna en cartera, está creciendo y con los pies en la tierra y bien firmes. Me estoy cambiando de broker, así que no puedo, o no quiero, comprar acciones extranjeras durante el cambio.

Hoy he cobrado yo mis dividendos de inditex, ya me gustaría tener abertis, pero compre para la opa, y si recompro será mínimo a 14,50€.

Antes no había esto, cuando había una empresa que quería comprar, compraba sin mirar el precio, y siempre he podido comprar más barato. Ahora estoy forzando me a comprar a precios decididos previamente.

Un saludo

Hola Sergio,

A mí también me gustan pero me asustan mucho, esta tiene las cuentas muy bien y eso es una garantía, aun así, si tengo oro del bueno a precios razonables me quedo allí. Puede que una parte pequeña de la cartera la pueda dedicar a este tipo de empresas, pero como digo, con mucho cuidado en las cuentas. DSW las tiene perfectas.

Como no llevo Inditex en cartera no me había dado cuenta, es una gran empresa. No se puede decir nada más, los que no la tenemos es porque no hemos querido rascarnos el bolsillo. Bueno, Abertis ya dará alguna oportunidad de compra, o eso espero, quiero aumentar posiciones.

Veo muy positivo que nos marquemos precios de compra y sobre todo tratar de cumplirlos. Creo que a todos nos ha pasado. Yo antes no miraba mucho los precios, pero me he dado cuenta que es fundamental para una buena operación tener al menos un precio razonable.

Un saludo Sergio y muchas gracias por participar.