Dow Chemical

Hola compañeros:

Hoy voy a echar un ojo a una gran multinacional americana que parece que está en precios razonables y que puede ser un buen negocio. Ya hemos analizado la competencia, de forma que vamos a ver cuál de las dos me parece más interesante. Hoy es el turno de Dow Chemical.

Dow es una empresa química norteamericana que ha desarrollado multitud de productos que usamos todos los días. Dow es ya de un tamaño considerable, mayor que DD que ya vimos hace poco tiempo. Para hacernos una idea de lo que tenemos delante daré unos datos. Dow vende productos en 180 países, cuenta con fábricas en 35, ofrece más de 6.000 productos y emplea a más de 53.000 empleados.

Dow Chemical fue fundada en el año 1897 por el químico canadiense Herbert Henry Dow. En sus primeros años algunas empresas británicas intentaron hacerla quebrar rebajando precios pero sobrevivió reduciendo sus márgenes y diversificando su

producción. Durante la primera Guerra Mundial proveyó al ejército de Estados Unidos de mucho material importado previamente desde Alemania. A lo largo de los años ha continuado con una gran expansión tanto geográfica como de gama de productos, y ha trabajado para el ejército americano en muchos conflictos fabricando armas químicas (napalm para la guerra de Vietnam o plutonio enriquecido para las bombas de hidrógeno durante la Guerra Fría son dos ejemplos).

Las ventas de esta empresa se reparten de la siguiente forma por el mundo: Norte América (37%), EMEAI (34%), Asia Pacífico (16%) y Latino América (13%). Como vemos es una empresa muy globalizada y que es vulnerable a muchos problemas de divisa que sufrirá este año. Puede que en 2.014 los sufriera, pero en este 2.015 también serán importantes. Este es un dato importante dado que esto suele ser pasajero y puede darnos buenas oportunidades de compra.

La empresa es líder en Etileno y Etanol en el mercado. Parece que estos dos productos están aumentando en producción y el estar situado en una muy buena posición de salida, siempre ayuda. También tiene un buen dominio en la industria del envasado en plástico, negocio que todo indica tendrá un futuro prometedor y con mucho crecimiento.

La empresa ha emprendido un proceso importante de reorganización y cambio de negocios. Fruto de ello es la fusión que una parte de su negocio hará en breve con otra empresa, pero que por los datos que he visto no afectará demasiado, se llevará un 10% del EBITDA aproximadamente, pero ya veremos cómo quedan las cuentas finales. Como siempre digo, todos estos procesos me gusta verlos terminados y maduros porque los papeles que nos presentan siempre son muy bonitos, pero en algunos de estos papeles bonitos es en los que se esconden las mayores desplumadas y timos, de forma que prudencia con ello. Como digo, no es una parte demasiado importante, en principio es la de los derivados del cloro, refrigerantes y epoxis, de forma que está bastante claro. Pero todo el que la lleve o la quiera, ha de estar atento a ello. No olvidéis que en estos casos los cálculos se hacen un poco a ciegas, y la volatilidad de ambas empresas puede ser fuerte. Sobre todo prudencia y mayor margen de seguridad es lo que pido durante estos procesos.

Con esta reorganización la empresa queda dividida de la siguiente forma. Los números son facturación en millones y margen operativo:

- Agricultura, formado por semillas y control de plagas. 7.300 (13,69%).

- Consumo. Aquí podemos encontrarnos electrónica, cuidado personal y de hogar o automoción. 4.600 (21,74%)

- Infraestructura. Esta es una sección grande, desde revestimientos, edificios, soluciones para el agua, pinturas, monómeros. La lista es grande. 8.400 (14,24%)

- Materiales y química. Toda la división de cloros, vinilos y álcalis (lo que se fusiona), derivados de los mismos y epoxi. No toda la división se marcha con la fusión. 15.000 (14,57%).

- Plásticos. Aquí tenemos elastómeros, productos para la electricidad y electrónica, envases de todo tipo, y productos para la industria de la energía y el petróleo. 22.400 (19,64%).

De cara al futuro tiene varias divisiones que prometen, como la de agricultura, infraestructura y plásticos. Este es un negocio con muchas barreras de entrada para la fabricación de productos de calidad y ciertos componentes. La competencia la veo mucho más fácil en los que luego usan esos productos para hacer el producto final que consumimos. Creo que no habrá problemas y veo claro como esta empresa se orienta hacia una empresa de picos y palas, a pesar de tener alguna división que no cumple de una forma clara con este sistema. La empresa ya ha presentado lo que dicen que serán las directrices de la misma de cara a los próximos años. Parece que quieren aumentar la presencia en las zonas geográficas con más potencial de crecimiento, reducción de costes por sección geográfica, aprovechar más y mejor la economía de escala, mejora e integración de las divisiones para ayudarse entre ellas y la integración de ciencia y tecnología. La verdad es que son cosas bastante lógicas y normales y que se debieran de hacer siempre. Creo que la organización que han hecho es lógica y deja la empresa bien. Pero tampoco son cosas excepcionales, vamos que es lo que haría cualquiera.

Veo muchas similitudes con la competencia y la salida de la división química de ésta también hace que estas dos empresas emprendan una nueva etapa, que además se acerca bastante más a lo que busco en las empresas. Para el análisis he usado los datos de la propia empresa de 2.014, los de morningstar y los datos de Nasdaq.com. Creo que lo más importante es lo siguiente:

Veo muchas similitudes con la competencia y la salida de la división química de ésta también hace que estas dos empresas emprendan una nueva etapa, que además se acerca bastante más a lo que busco en las empresas. Para el análisis he usado los datos de la propia empresa de 2.014, los de morningstar y los datos de Nasdaq.com. Creo que lo más importante es lo siguiente:

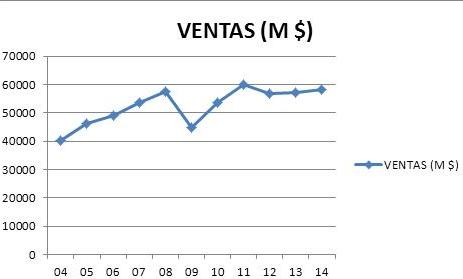

- Mejoran las ventas pero no llegan aún a registros históricos.

- Gran año en cuanto a EBITDA y cash flow, en este aspecto el año es histórico.

- Empresa que puede ser fuertemente afectada por las divisas, no comentan nada, pero me temo que en los resultados de 2.015 veremos sus consecuencias.

- Fuerte programa de recompra de acciones. Dinero directo al bolsillo de los actuales accionistas.

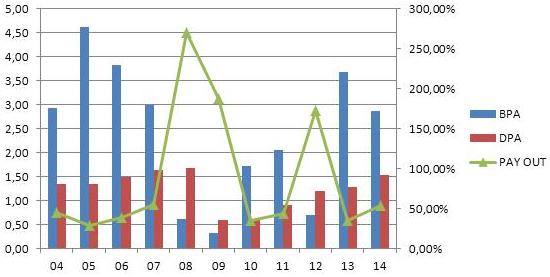

- Baja el BPA, pero si lo adaptamos al negocio y excluimos un montón de cosas subiría. No me importan todas estas cosas, lo digo a modo de mostrar que el negocio está más sano de lo que el BPA puede indicar en el ejercicio 2.014.

- Excelentes tasas de seguridad y accidentes. En mínimos históricos, sin duda, felicitaciones para todos sus trabajadores y la directiva.

- Todos los datos que ofrezco son antes de la separación vía fusión de la parte química que se va a separar y que no me ha quedado suficientemente clara en las presentaciones, que por cierto son muy bonitas, pero no todo lo claras que debieran.

Por capitalización nos encontramos con $55 billones, pero tenemos que tener en cuenta que esto es antes de la fusión, habría que descontar algo que no se puede determinar muy bien como se lo tomará el mercado, pero que a groso modo sería como un 12%. Aún con todo, el tamaño me parece genial y es de los que me gustan, puede que algo mayor que mi número favorito para este tipo de multinacionales, pero genial. Ya estamos ante una empresa de talla y con reconocimiento.

Los recursos propios de la empresa representan el 32,60% dato aceptablemente bueno. Hemos de decir que al recomprar acciones de una forma agresiva afectamos a este punto y además la norma general me dice que cada vez que una parte de una empresa se separa de la matriz, los problemas contables de haberlos se los queda la matriz. Puede que este dato el año que viene baje sensiblemente. Entre el plan de recompras y la salida que hemos comentado este dato se puede ver resentido. No me preocupa demasiado, creo que el negocio está sano. La relación entre los activos corrientes y los pasivos corrientes está en 2,09 muy buen dato. Aquí digo lo mismo que antes, ya veremos lo que pasa cuando se separen, pero pase lo que pase no hay indicios de entrar en rangos malos, porque los que tienen ahora son muy buenos.

Los márgenes de beneficio no están mal, pero tampoco son ninguna maravilla. Un ROE de 16,61 y un margen neto de 6,48% un poco bajo para la calidad y exclusividad de varios de sus productos. Creo que han de mejorar en este aspecto. Si lo que cuentan es cierto, con la salida de parte de la división química estos márgenes tendrían que mejorar, pero tampoco será ninguna maravilla, dado que no pesa lo suficiente en el total del negocio. Creo que es un aspecto importante en el que centrarse para mejorar de una forma visible.

La deuda neta de la empresa es de $14 billones para un EBITDA de 9,3 billones. Muy poca, y unido a la excelente relación de corrientes hacen de esta empresa un sitio muy seguro en este aspecto. Nada indica que pueda tener problemas en este sentido y propician la recompra de acciones que están haciendo. Aquí hasta que la fusión no acabe tampoco podemos saber mucho de una forma exacta, pero estoy seguro de que los datos finales serán buenos.

El beneficio ha estado muy volátil y la empresa ha cambiado mucho en los últimos 10 años. A pesar de ello están igual que hace 10 años y por el camino ha habido de todo, desde casi duplicar estos datos hasta rozar las pérdidas. No son buenos datos para una empresa de este calibre. De todas formas hemos de tener en cuenta que la empresa era más cíclica hace 10 años y el ciclo nos puede engañar. Convendría mirar más atrás, por lo menos 5 años más para ver lo que encontramos. Aun así, aquí hay un punto flaco.

El beneficio ha estado muy volátil y la empresa ha cambiado mucho en los últimos 10 años. A pesar de ello están igual que hace 10 años y por el camino ha habido de todo, desde casi duplicar estos datos hasta rozar las pérdidas. No son buenos datos para una empresa de este calibre. De todas formas hemos de tener en cuenta que la empresa era más cíclica hace 10 años y el ciclo nos puede engañar. Convendría mirar más atrás, por lo menos 5 años más para ver lo que encontramos. Aun así, aquí hay un punto flaco.

En cuanto a los dividendos los ha aumentado un 15% en estos años, diría yo que esto es menos que la inflación. Tampoco podemos pedir a las empresas que aumenten el dividendo más que los beneficios. Por otro lado no lo ha suspendido ningún año. Pero sí que lo ha moderado. El nuevo negocio creo que hará que la empresa tenga un dividendo mucho más estable que antes. Esta empresa sufrió enormemente en la crisis de 2.008, se ve muy claro en las cotizaciones y en

los beneficios. Dos cosas más. Primero, teniendo en cuenta la fusión, hemos de entender que la empresa matriz decrecerá forzosamente, de forma que lo normal es que los dividendos hagan lo mismo. Es perfectamente posible que los mantenga a pesar de ello porque los niveles de pay – out están bajos (sobre el 50%), pero esto es peligroso. Lo correcto sería que lo redujeran en proporción a la parte que sale del negocio. La segunda cuestión son las recompras de acciones que la empresa está haciendo. Este es dinero directamente al bolsillo del accionista, lo que pasa es que no se ve el ingreso, pero tarde o temprano el valor aparecerá en cinta y entonces la alegría será doble. Creo que con los planes de futuro que tiene la empresa ha de conservar capital para invertir y la prudencia en el reparto de beneficios debiera de ser una prioridad.

Para los momentos actuales tiene un PER de 14, pero dado el tema de la fusión de una parte de su negocio, no me gusta dar números concretos, habrá que ver lo que pasa después. Al fin al cabo, no compro este tipo de empresas para venderlas dentro de 5 meses, las compro para cobrar muchos dividendos y tener tranquilidad. No son precios excesivamente altos, pero su negocio tampoco está funcionando tan bien como ponen en las presentaciones. Quiero ver datos después del tema de la fusión, mientras tanto quiero prudencia. No veo claro el negocio, ni las presentaciones. De todas formas es de las que hay que tener en el punto de mira cuando llegan las caídas porque puede ponerse a tiro.

El valor contable sobre 19$, con las recompras y la escisión de esa parte, lo más seguro es que baje de una forma considerable. Tenemos que multiplicarlo por 2,80 para alcanzar la cotización. Por otra parte las nuevas líneas de negocio son mejores que las antiguas, de forma que puede permitirse esto. No será este punto uno negro

en su valoración, creo que es correcto.

Si miro el gráfico veo varias cosas. Lo primero es que la empresa es claramente cíclica. Vemos máximos históricos en 2.005 y todavía no se han superado. Vemos una caída muy fuerte en 2.008. Cuando analicé DD hablé de los que sufrieron aquella caída. Estos sí que lo debieron de pasar mal, aquí hubo reducción de dividendo y fuerte. De 45$ a 8$ sin descanso. Después subida hasta los 35$, un descansito y para los 50$. No me gustan nada estas sensaciones tan fuertes. Si la empresa mantiene el beneficio y los dividendos de una forma razonable, pues puedes estar un poco tranquilo, pero aquí esto no sucedió. Personalmente me gusta más la Dow que veo por el parabrisas que la he visto por el retrovisor. Los que supieron comprar por debajo de 15$ han multiplicado por 3 y se han levantado unos buenos dividendos. Los que la pagaron cara han tenido que sufrir lo suyo. Compañeros, una vez más, tratad de comprar, salvo grandísimos negocios, por debajo de la línea amarilla, mirad qué cara se les quedó a los que la pillaron en 2.005. El punto más caro de la línea amarilla está sobre 42$, ya estaríamos sin perder dinero y con los bolsillos llenos de dividendos. Como mucho y para empresas geniales, en apoyos con la línea amarilla, por encima es pagar una prima al que vende, y hay que tener mucho cuidado, siempre hay empresas apoyándose o perforando esta línea. Nunca suelen estar en sus mejores momentos

cuando esto sucede, pero siempre solemos pillar precios al menos razonables. Por encima de la línea a veces son razonables y otras veces no tanto. Si nos acercamos vemos claro el agotamiento de la empresa en la subida. Vemos un mercado lateral muy volátil, y no creo que pare esta volatilidad hasta que no se concluya este proceso de fusión. Ahora puede pasar cualquier cosa, hay que extremar las precauciones. Ha roto el pequeño soporte de 46$ y acaba de romper el de 42$. Es posible que ahora nos vayamos a los 38$. Este puede ser un buen punto de contacto para una primera compra. Pero mucho ojo, si ha sacado ya la empresa hay que estar atento a la forma que lo hace, si por demerger o por venta a nuevos accionistas. Si se hace con demerger (que es lo que he entendido, pero no lo tengo del todo claro), hay que descontar esa parte, se marcha para no volver. Entonces ya las medias y los soportes no nos sirven de nada. Como dije para DD aquí andamos a ciegas, y por lo tanto hay que exigir una prima de prudencia. Por arriba resistencia en los 54$ y 56$.Dudo mucho que se vaya a por ellos con la que está cayendo, la fusión y los problemas de divisa que es muy probable que la empresa sufre en este ejercicio. Pero ya veremos lo que finalmente pasa.

Sobre el equipo humano creo que es correcto. Tienen una buena estadística de seguridad, que dice mucho, la empresa se está reestructurando y creo que para mejor, al menos como yo veo las cosas. De la misma forma que su competencia, se meten en negocios en los que hay grandes empresas y esto no siempre sale bien. Mucho viejo zorro y joven talento, pero creo que la selección de nuevos productos son mejores que en DD. Por otro lado, los márgenes son peores aquí.

Resumiendo un poco todo, estamos ante una empresa que ha sido terriblemente cíclica y que el nuevo negocio hace más tranquila, una de picos y palas en más de la mitad del negocio. Esto me gusta. Sus márgenes no son buenos, han de mejorar bastante en este punto. Sus cuentas están impecables, después de la fusión todo indica que seguirán impecables. La deuda es baja y no plantea problemas. Por el contrario los beneficios no han estado a la altura de la empresa y presentan un crecimiento bastante modesto. A los dividendos les pasa parecido. Están recomprando acciones, que esto siempre ayuda, pero no hace milagros y en este caso disminuye los recursos propios de la empresa si se hace a un ritmo mayor que la generación de caja. La directiva aceptable, las hay mejores. Han ido un poco lento y no veo un camino de ruta demasiado claro. Mucha incertidumbre hasta que acabe el proceso de separación y por lo tanto prudencia. No la descarto para una cartera del dividendo, pero me gusta más lo que me he encontrado en la competencia, en DD. Pero también me piden más dinero por ella. Para una cartera del dividendo hasta un 3% mientras no vea las cosas más claras, no deja de ser cíclica a mis ojos, quiero que me demuestren que me equivoco. Además quiero un PER bajo, del entorno de 12 como máximo y teniendo en cuenta los resultados más cercanos. Y quiero que sigan generando caja. Si no paso, hay muchos puntos que no me los explican lo claro que quiero. Cuando vea todo más claro y vea resultados de mi gusto, la subo a 6% 8% sin problemas, pero mientras tanto prudencia. Si esta directiva ha estado lenta y un poco lerda en el pasado, nada indica que espabilen para el futuro. Su negocio es bueno en muchas divisiones, hasta un lerdo podría ganar dinero con muchos de sus productos (ya lo dice Mr. Buffet), pero prefiero que lo dirijan personas más dinámicas, responsables y directas con los accionistas.

Para despedirme hoy voy a hablar de las recompra de acciones. Parece que en USA y en algunas empresas españolas se ha puesto de moda. Este es un vehículo

fantástico para remunerar al accionista. Pero es peligroso y lento. Es muy peligroso porque si se hace en base a deuda (que puede que sea muy rentable) hace que los recursos propios de la empresa caigan fuerte. Esto es algo que hay que controlar y vigilar muy de cerca, tiene fácil solución, dejar de hacerlo y ahorrar, pero puede crear problemas. Creo que las directivas han de mantener un orden dentro de este punto. Además es lento porque por alguna extraña razón la experiencia me dice que los mercados no reaccionan correctamente ante estas variables. Además lo hacen al contrario. Cuando una empresa emite papel se lo suelen tomar bien sin darse cuenta que el pastel hay que repartirlo entre más y cuando una empresa recompra masivamente parecen no darse cuenta que en el momento en el que los beneficios suban, los trozos de tarta serán enormes. Estos desajustes nos suelen dar buenas oportunidades de compra y buenas momentos de salida si no estamos de acuerdo con la nueva política. Al final con los años, el mercado se ajusta y valora el valor de las cosas, las cosas acaban cayendo por su peso. Personalmente creo que la principal razón, son las legislaciones confiscatorias de Europa principalmente y el tema de las dobles retenciones. Entiendo muy bien a los directivos que lo hacen, pero creo que presionar a los políticos para que pongan impuestos más razonables sería mejor. Voy a poner un par de ejemplos que he estudiado de cerca en España.

El primero es el Banco Santander, que durante 4 años se ha dedicado a inundar el mercado de papel. Primero con bonos convertibles, luego ampliaciones de capital liberadas que simulaban un dividendo mentiroso y ya por fin con una ampliación de pago. El resultado es que han duplicado el número de acciones. Y al final la cotización ha caído casi a la mitad y el dividendo a un tercio (bueno, nunca hubo dividendo, la simulación de dividendo sería más correcto). No hay ni trampa ni cartón, había problemas, lo que había que hacer era suspender el dividendo y ponerse a trabajar. Como muchos se ponen nerviosos, se hacen inventos que acaban donde tiene que acabar. Al final es lo mismo, si no hubieran pagado nada la acción cotizaría el doble, los que se quedaron las acciones prácticamente tienen el doble de acciones, los que cogieron el dinero han ordeñado la vaca, tuvieron cash y ahora sus acciones valen lo que valen, casi la mitad. Durante mucho tiempo ha estado valorado muy por encima y en otras ocasiones, por miedo en el sector, ha estado muy valorado por abajo. El valor y el precio acaban ajustándose. Con esto no digo que el Santander cotice a un precio justo, creo que está infravalorado, simplemente hablo del efecto de sus ampliaciones.

En el otro lado hablaré de Iberdrola. La empresa dirigida por Mr. Galán, estuvo emitiendo cantidades ingentes de acciones por una ampliación de pago y múltiples liberadas con un objetivo, expulsar a Mr. Pérez de la empresa. Una vez conseguido el objetivo, todo sigue igual, pero amortiza la totalidad de las acciones que emite (y en ocasiones más). Aquí sucede un hecho curioso. Durante muchos años Iberdrola ha cotizado muy por debajo de su valor contable para un negocio que en parte es genial, el de redes. Normalmente este negocio cotiza al triple de su valor contable, y aquí lo podíamos comprar por menos de su valor muerto. Durante todos estos años, entre las emisiones de papel, la integración de la división de renovables y los embargos y ventas de Mr. Pérez, el mercado estaba inundado de papel de Iberdrola. Los fuertes se inflaron a comprar barato y a coger todas las ampliaciones; pero éstos raramente sueltan y si lo hacen desde luego no es a precio de negocio muerto. Lo cual nos indica que el accionariado de la empresa se ha llenado de manos fuertes. Al acabar la inundación y comenzar la retirada (porque si los fuertes se las quedan y hay que eliminarlas del mercado, las tiene que vender alguien) nos encontramos con falta de liquidez. Si observamos el histórico de la cotización de Iberdrola desde 2.010, no obedece a la evolución de sus beneficios, sino a la liquidez del mercado. La mejoría de los resultados ha hecho que la cotización suba más de un 10% para unos beneficios que han mejorado, pero que no son ninguna maravilla. Si miro esto durante dos años, vemos que la subida no tiene nada que ver con los beneficios, ni con la subida del mercado español en general. El pastel ahora se reparte siempre en los mismos trozos, pero éstos son de un coto casi cerrado y en el que para entrar cada vez hay que pagar más, son como las entradas para una final de la Champions, son las mismas, pero muchos más las quieren y la reventa se dispara. Mucho ojo con esta cotización porque de seguir el mismo plan durante unos cuantos años más, podemos encontrarnos sorpresas y cotizaciones extrañas por

estos motivos. Personalmente no me gustan ni las ampliaciones, ni las amortizaciones. Creo que las recompras es una muy buena forma de remunerar al accionista ahorrando impuestos. El problema es que estos debieran de ser menores y no hacer estrategias para evitarlos. Pero de todas formas creo que las empresas debieran en general mejorar el estado de sus cuentas antes de hacer recompras. Si una empresa no tiene deuda o es muy baja, no sabe dónde invertir dinero para obtener un retorno aceptable, y no quiere que sus accionistas (especialmente extranjeros) paguen demasiados impuestos, sería aceptable. Y siempre generando caja. Por otra parte es la mejor defensa contra los que van en corto, pero la verdad creo que una empresa ha de olvidarse de ellos y centrarse en su negocio. Espero no haberos aburrido demasiado con este final, y como siempre agradeceros vuestra visita y vuestro tiempo. Un saludo a todos, no os rindáis, lo lograréis.