Deere

Hola compañeros, dado que nuestro viaje por EEUU está siendo tan placentero y entretenido, he decidido quedarme un día más. Una de las razones que más me gusta de este país, es la gran cantidad de fantásticas empresas que encuentro, de hecho de la lista de empresas que tengo en el candelero, la mayoría son de allí, de forma que habrá muchas más. Hoy me he decantado por una de las que el Sr Buffet ha comprado hace poco y que por sus precios y productos ha llamado mi atención, hoy el el turno de John Deere.

{kind=link}

Deere es una empresa multinacional norteamericana que tiene presencia el la inmensa mayoría del planeta. Sus productos se basan principalmente en dos ramas, maquinaria agrícola y maquinaria para la construcción.Tiene otras divisiones como la financiera y he encontrado hasta ropa, pero principalmente sus negocios son esos dos, ofreciendo una infinidad de productos en estas dos divisiones, sobre todo en la de maquinaria agrícola (dentro de la cual considero la de maquinaria forestal), que realmente me ha sorprendido.

La historia de Deere es la de una empresa creada desde la nada, para llegar a ser una auténtica multinacional y de mucha calidad. Esta maravillosa empresa fue fundada en 1.837 por John Deere. John Deere era un herrero, que no tenía nada más que una herrería, un trozo de hierro pulido y una idea que ayudaría a los agricultores dando una vuelta de tuerca al sistema de entonces. En ese mismo año, crearía el arado de hierro pulido que permitía abrir mejores surcos en tierras pegajosas. A partir de este momento el herrero evoluciona a productor de herramientas. Deere comenzará a aportar servicios de transporte y energía. Tras pasar crisis y una etapa de crecimiento y llega a producir incluso vagones. John Deere es de los primeros en adaptar el arado al tractor que primero era a vapor y después a gasolina. Para 1.927 estaban fabricando ya cosechadoras y habían adquirido una empresa de tractores. Durante todos estos años hasta la actualidad, John Deere se ha dedicado a facilitar la vida de los agricultores y empresarios del sector primario por todo el mundo. Esta empresa siempre se ha preocupado por la innovación y la calidad de los productos que produce. De hecho sus principios fundamentales son innovación, calidad, integridad y compromiso. Conocida es la cita de unos de sus dirigentes, “Nunca doy mi nombre a un tractor que no encierra en si mismo lo mejor de mi” o el lema de la empresa, “Nada funciona como un Deere”.

Para el análisis de la empresa he utilizado los resultados de 2014 y sus estrategias, siendo lo más reseñable lo siguiente:

- El año 2.014 no ha sido bueno y el 2.015 se prevé peor por un descenso de las ventas en todos los mercados.

- Son optimistas de cara a 2.018, principalmente por el aumento de la población y de las explotaciones agrícolas y forestales.

- Recuperación de EEUU y Canadá, buenas oportunidades en los países emergentes.

- La empresa sigue recomprando acciones y lo está haciendo de una forma bastante agresiva en los últimos 10 años.

- La estrategia de crecimiento en la empresa se basa en tres pilares para los próximos años: Optimización de la maquinaria, mejora del trabajo gracias a la incorporación de la tecnología en sus maquinarias y soluciones y servicios a las empresas que demandanmaquinaria.

He de decir que Deere está haciendo un esfuerzo superior a la competencia por incorporar la tecnología en todos sus productos. Ahora queda ver que tal irá la aceptación y la utilidad de todo ello, que creo que será crucial en los próximos años. Yo creo que introducir esto en su maquinaria es un gran acierto, pero lo han de hacer de forma que resulte muy fácil e intuitivo, dado que el personal que será objeto de la compra de esta maquinaria no suele ser especialmente receptivo a estas innovaciones tecnológicas, de conseguirlo significaría una mejora más que considerable.

El tamaño de la empresa alcanza los $30,26 Billones de capitalización a los precios actuales. Por tamaño me parece correcto, está en los rangos que me gustan mucho.

Mirando las cuentas veo una relación entre los activos corrientes y los pasivos corrientes de 2,16, muy buena. Esto es lo que me gusta encontrarme. La deuda de la empresa es alta, de unos $36 Billones, para un EBITDA de algo menos de $6 Billones. Estos rangos son muy altos y esto hace un peso especial para la empresa. Según lo que he encontrado en los resultados, unos 30 billones pertenecen a la  división financiera, lo cual cambia mucho las cosas. De todas formas, creo que deben de tener en cuidado con estas cosas, ya que esta no es una empresa especializada en banca y este tipo de negocios a veces pueden dar sorpresas. No me gusta que empresas tan buenas y destacables se dediquen a lo que no es su negocio. Pero entiendo muy bien que lo hagan debido a las restricciones al crédito que hemos visto últimamente, sobre todo en Europa. No me preocupa lo más mínimo dado que el nivel de deuda de las granjas norteamericanas está en mínimos, de forma que nada apunta a una falta de pagos masivos. Pero no me gusta que las empresas se aficionen al crédito. Mientras esté controlado y bien dirigido me parece una buena idea. Descontando esto estamos en niveles de deuda muy bajos, como 1 vez el EBITDA aproximadamente. Muy buenos niveles. Los fondos propios representan el 14,78%, muy bajo y esto es lógico si tenemos en cuenta la enorme deuda que la empresa soporta. Si eliminamos lo dicho anteriormente sobre la división financiera que no interviene en el negocio, estamos en el 29%, más del doble. Este no es un gran valor, pero ya es algo que suena mucho mejor a mis oídos. No por ello quito importancia a los elevados niveles de deuda. La deuda

división financiera, lo cual cambia mucho las cosas. De todas formas, creo que deben de tener en cuidado con estas cosas, ya que esta no es una empresa especializada en banca y este tipo de negocios a veces pueden dar sorpresas. No me gusta que empresas tan buenas y destacables se dediquen a lo que no es su negocio. Pero entiendo muy bien que lo hagan debido a las restricciones al crédito que hemos visto últimamente, sobre todo en Europa. No me preocupa lo más mínimo dado que el nivel de deuda de las granjas norteamericanas está en mínimos, de forma que nada apunta a una falta de pagos masivos. Pero no me gusta que las empresas se aficionen al crédito. Mientras esté controlado y bien dirigido me parece una buena idea. Descontando esto estamos en niveles de deuda muy bajos, como 1 vez el EBITDA aproximadamente. Muy buenos niveles. Los fondos propios representan el 14,78%, muy bajo y esto es lógico si tenemos en cuenta la enorme deuda que la empresa soporta. Si eliminamos lo dicho anteriormente sobre la división financiera que no interviene en el negocio, estamos en el 29%, más del doble. Este no es un gran valor, pero ya es algo que suena mucho mejor a mis oídos. No por ello quito importancia a los elevados niveles de deuda. La deuda  contraída por Deere la tiene que pagar Deere, si luego cobra todo y con intereses de los empresarios primarios (que es lo más probable) ya es otro asunto, pero nunca debemos ni olvidar ni menospreciar la deuda, porque desde luego es uno de los peores enemigos de mis amados dividendos.

contraída por Deere la tiene que pagar Deere, si luego cobra todo y con intereses de los empresarios primarios (que es lo más probable) ya es otro asunto, pero nunca debemos ni olvidar ni menospreciar la deuda, porque desde luego es uno de los peores enemigos de mis amados dividendos.

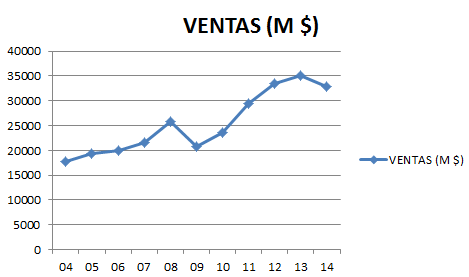

Si miramos los beneficios, ha multiplicado por más de 3 tres los últimos 10 años el BPA, lo cual es algo estupendo. No podemos decir nada más. Si tenemos en cuenta la recompra de acciones que están haciendo, todavía me gusta mucho más esto.

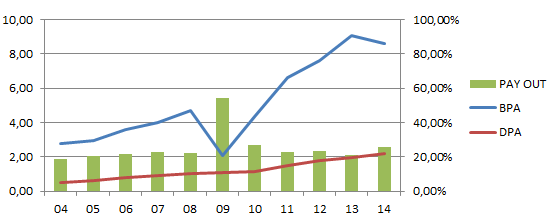

En cuanto a los dividendos, lleva más de 25 años aumentándolos, lo cual es suficiente para sacarme una sonrisa. Dado que mantiene unos niveles de pay out aceptables, y un programa de recompras de acciones, no veo peligrar en lo más mínimo estos dividendo en un futuro cercano. Puede que tenga que moderar su programa de recompras, pero desde luego mis queridos dividendos están muy a salvo. Mantiene un pay out del entorno del 25% – 30%, pero a lo que si sumamos las recompras tenemos un 60%. Hemos de decir en este punto que en los últimos 10 años la empresa ha recomprado la friolera de 210 millones de acciones, que es un 36% de las acciones circulante hace 10 años, y por lo tanto el pastel es a repartir entre muchos menos.

Si miramos su PER está sobre 11. Esto es un poco engañoso debido a que ya han comunicado que el 2.015 va a ser un mal año y esto nos lo elevará un poco . Hay que decir que al estar recomprando acciones la misma empresa, esto se verá mitigado. Este es un gran precio para una empresa como esta. Puede asustarnos un

poco el nivel de deuda que tiene la empresa, pero como ya hemos dicho, la mayor parte de la misma pertenece a la división financiera. Creo que es un gran precio para el que esté interesado en una primera entrada.

El valor contable de la empresa está muy bajo, sobre 25$ la acción. Seguramente descontando la división financiera y su efecto negativo sobre las cuentas, mejoraría un poco, pero tampoco demasiado. No es algo fundamental para una empresa que fabrica un producto de calidad, pero si sería importante que mejorara. Comparado con una empresa parecida como Caterpillar, esta lo tiene un poco más alto. Creo que este es el único pero que puedo ponerle a la empresa y se reduce a algo tan sencillo como que me gustaría comprarla un poco más barata. Puede que sea una de las razones que la está lastrando un poco en la cinta, como digo es un pero, de forma que me sigue pareciendo una empresa estupenda.

Si miro al gráfico la veo que está por encima de la media movil 1.000, cosa que no me gusta demasiado. Hoy precisamente ha roto la resistencia y esto nos indica que se puede ir a máximos históricos. La nueva hay que romper con fuerza el 95, cuidado que en cualquier momento lo hace. Por abajo no está muy claro, creo ver un soporte importante sobre 87, pero parece que el mercado lateral que ha estado haciendo puede haber acabado. Como ya he dicho creo que la empresa puede estar en precios para una primera entrada, si la pillamos más baja, mejor como siempre, pero lo veo difícil. No veo un precio escandaloso y si una empresa estupenda. En el gráfico que abarca muchos años podemos ver la enorme volatilidad que tiene la empresa en momentos de crisis y páinico. Estos son momentos muy buenos de compra para este tipo de empresa. No creo que sea el momento idóneo, pero hace unos meses tuvo un pico que cruzó la línea amarilla, momento muy interesante para cargar este tipo de empresas cuando todo está caro y queremos ajustar o diversificar un poco nuestra cartera. Como calidad de equipo, tengo que decir que es impresionante la cantidad de años que lleva esta empresa innovando y liderando el mercado en el que se mueve. Creo que tiene un buen equipo directivo y buenos

trabajadores, de lo contrario sería imposible ofrecer unos números como los que he presentado.

De cara al futuro lo veo bien. El problema que hay es la divisa, dado que su mayor crecimiento va hacia los países emergentes y aquí una divisa fuerte puede hacer frenar las ventas. Sobre todo motivada por competencia más barata y de menor calidad. Pero yo creo que la calidad y la innovación siempre emerge con fuerza, puede que sea cuestión de tiempo. Por lo demás veo un futuro muy prometedor, hay muchas explotaciones agrarias y forestales que optimizar, y uno de los que estará allí, sí o sí, será John Deere.

Resumiendo un poco todo, veo una empresa muy buena para una cartera del dividendo, por una parte paga en efectivo y cuando puede recompra acciones. Para una cartera del dividendo hasta el 8%, para todos los públicos, pero como siempre comprada a unos precios razonables y dada su volatilidad, creo que en las caídas y con tranquilidad. Veo unas cuentas sanas, un buen equipo y un gran producto que va a ser necesario. Yo no la llevo, pero está en el punto de mira. Aquí podemos sopesar comprar una empresa parecida como Caterpillar (esta si la llevo y recientemente me ha alegrado la semana con su dividendo), no son competencia directa, pero si son parecidas. Me costaría mucho decidirme por una, creo que habría que aprovechar el momento de cada una. Gran empresa a mantener vigilada, ojalá encontremos muchas como esta en nuestro camino a la independencia financiera y espiritual, nos lo allanarán y mucho.Creo que sus dividendos presentes

y futuros están seguros y sus accionistas sacarán muchas sonrisas en los próximos años.

Esta semana hemos tenido resultados electorales y ya se han teñido de rojo las bolsas. Fuerte palo para el PP y sus presuntos corruptos y “señores feudales”. Son buenas fechas para hacer una limpia ejemplar en el partido o ir perdiendo fuerza en la política. Aquí como en las empresas el buen producto y la innovación darán sus frutos. Va siendo hora de cambios y esperemos que lo hayan entendido a tiempo antes de que la extrema izquierda nos de demasiadas oportunidades de compra. El PSOE se cree que ha encontrado el amor de su vida, pero me temo que o mucho cambian las cosas con los comunistas, o el socialismo se vende a todo con tal de no soltar el poder y salir en la tv, o mucho movimiento vamos a ver en este noviazgo. Esperemos que no devasten el país por el camino y todo quede en un proceso de cambio y regeneración. Un saludo a todos y mucha suerte a todos.