Covestro

Hola Compañeros:

Hoy estamos de vuelta por Alemania para ver una empresa química, cíclica de libro, es no es otra cosa que un spin off de Bayer para la parte de ciencias de los materiales, algo que no pegaba mucho en la empresa y que en un momento dado lo sacan fuera. Lo cierto es que no me gusta nada que las empresas hagan esto, pero es lo que hay, y no me gusta porque el flujo de caja de esta empresa le hubiera venido muy bien a Bayer para digerir la compra de Monsanto. No entiendo a las directivas que por un lado compras empresas y por otro las empaquetan y las sacan fuera del holding. Es cierto que con estas operaciones se puede sacar dinero, pero también es bien cierto que se puede perder. Me parece mucho más interesante hacer lo que hace Warren que es darles autonomía y dejarles crecer dentro del grupo, pero permitiendo hacer una asignación de capitales mucho mejor para el global. En fin, es lo que hay y vamos a ver a Covestro.

Como hemos dicho, Covestro es una empresa alemana que se dedica a la industria química, un poco determinada, pero por todo el mundo. En general es un sector que creo que va a tener que invertir mucho para adaptarse a los nuevos tiempos, pero también creo que tiene un gran futuro en nuestra sociedad. Esto significa que habrá que gastar mucho dinero, una mala noticia para los accionistas, pero por otra significa que habrá mucha volatilidad, algo muy bueno para los inversores que buscamos cosas buenas y además baratas.

El tamaño de la empresa no es muy grande, pero es el suficiente para estar en el rango de clasificación normal. La empresa está sobre los 7 billones cuando está no cara, de forma que es suficiente para saber que no es problema para fondos ni mucho menos para nosotros. Tienen unos 18.000 empleados y produce y vende a nivel mundial, de forma que por este punto la empresa es perfectamente apta para la inversión.

El balance de la empresa está bastante bien. En una cíclica esto es complicado de medir en algunos aspectos, pero creo que la cosa está bien. La relación de corrientes es buena, cercana a dos, podría ser un poco mejor si tuvieran un poco más de caja, pero está bien. Los fondos propios están en el 54% que es un rango muy bueno para estas empresas y el humo solo es el 17% de los fondos propios. Creo que lo más importante es que este balance hace una realidad clara de lo que hay en la empresa sin cuentos chinos, está como tiene que estar. La empresa tiene una deuda de casi 3 billones y empezamos con los problemas. La deuda es fácil de determinar, pero siempre la tengo que comparar con el EBIT que es muy variable para una empresa cíclica de libro como es justo ésta. De forma que es complicado hacer una valoración de la deuda. Si cojo un EBIT medio, me queda que está como a 2 veces, un rango aceptable y que no pone en peligro a la empresa, que produce productos muy necesarios dentro de la industria mundial, además a muchos sectores haciendo muy complicado que todos sufran a la vez. Pero los problemas con las materias, el gas o la inflación pueden generar tensiones momentáneas. Hay mucho analista que hace unas cuentas de la lechera erróneas. No se puede hacer lo que acabo de hacer, la sensibilidad de una empresa cíclica a la deuda no es la media de los últimos ciclos. Es la resistencia del peor momento, porque si en ese peor momento tenemos un problema grave, hace que tengamos que tomar decisiones que traerán consecuencias para el futuro de la empresa durante muchos años. Decisiones como aceptar créditos con tipos gigantes, ampliación de capital, venta a precios de ganga de divisiones o geografías a competidores. Este escenario es dañino de muerte para una empresa cíclica, porque o entran muchos nuevos a precios de risa o vendemos la parte buena del negocio. Esto es dañar mucho a los inversores. La forma de mirar esto es sencilla. La empresa tiene que generar flujo de caja suficiente más la caja que tienen para hacer frente a los vencimientos de deuda, de esta forma, la empresa nunca es presa del chantaje bancario o inversor. Muy sencillo de entender. En estos momentos la empresa cumple de sobra con este requisito, que es de lo más importante en el balance de una cíclica. Con todo, creo que la empresa debiera de aumentar la caja que tiene en 500 millones para una mayor tranquilidad de los inversores.

Los márgenes de una cíclica son como una montaña rusa, pero esto nos da una buena ventaja. Un pequeño truco para las cíclicas. Cuando el margen bruto se acerca a mínimos, la cotización suele estar también en mínimos y suele ser una buena opción para empezar a comprar sobre soportes, porque las caídas en estas empresas son muy inclinadas. Cuando el margen bruto se nos está acercando a los máximos, pues suele ser hora de empezar a podar la empresa, porque esto no durará mucho. En este tipo de empresa, la inflación puede jugarnos malas pasadas con los beneficios y las ventas, nublando nuestra visión, pero los márgenes brutos suelen ser algo que nos orienta muy bien para saber por dónde estamos en el ciclo de la empresa. Podríamos decir que esta empresa de media tiene un ROE como de 14 – 16 y un margen neto del 8% de media. Pero en este caso, el margen bruto es más importante que estos dos, porque estos dos dependen de un beneficio que es muy volátil y en cambio el bruto depende de cómo esté el sector.

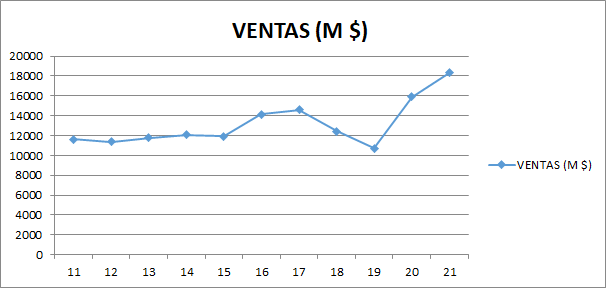

Las ventas de la empresa son mucho más volátiles de lo que debieran, pero como vemos, las materias y la energía afectan a esta empresa. Ya nos dice la empresa que tienen un problema con el gas, nos dan largas como si el problema fuera menor, pero no lo es. Lo que pasa es que la empresa tiene plantas en lugares donde no hay tanto problema con el gas. Con todo, las ventas han crecido y los volúmenes que maneja la empresa son variables. Es que no se puede comentar mucho en una cíclica sobre esto, solo que es una de las cíclicas menos malas en sentido de ventas, de las que he encontrado.

Los beneficios de la empresa son los de una empresa cíclica, pero hay una gran ventaja. Es raro que esta empresa entre en pérdidas, puede que tenga problemas de flujo de caja algún ejercicio, pero se ve claro que no es habitual que entre en pérdidas. Muchas empresas cíclicas entran en pérdidas y son mucho más sensibles al ciclo de lo que es esta empresa. Empresas de minas, extracción de petróleo, barcos… hay muchos sectores en los que es muy fácil pasar de beneficios máximos a pérdidas, pero en esta empresa no lo es. Sin embargo, tenemos la volatilidad del ciclo, menos que en las anteriores que comentamos, pero suficientes para que el inversor paciente pueda entrar, cosechar dividendos y podar una parte de la empresa.

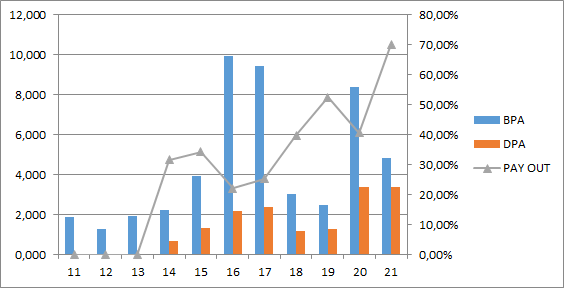

Los dividendos de la empresa son cíclicos y la empresa nos dice explícitamente que van a ser así, que no van a repartir como norma general más del 40% del beneficio, de forma que es obvio que nos dejan las cosas muy claras, para que nadie se engañe. Hacen un solo pago y con el problema confiscatorio alemán, hacen el pago en abril un mes un tanto extraño para una empresa que paga solo una vez, pero, en fin, no hay mal día para cobrar un dividendo. La empresa paga los dividendos con dinero de verdad que está generando, de forma que no hay mayor problema por ello. Generan flujo de caja libre. Aquí es importante tener un ojo en esto, porque cuando las cosas se ponen feas, en este tipo de empresa el suspender dividendo para reducir deuda es más habitual de lo que pueda parecer y además es muy necesario. Una ampliación de capital en una empresa cíclica implica sin lugar a dudas la emisión de acciones a unos precios de risa, es decir, que implica la pérdida de unas cantidades ingentes de dinero para los accionistas que estaban antes del problema, y que no pueden acudir a la ampliación. Por lo general, estas empresas han repartido en los años anteriores la cantidad de dinero necesaria en forma de dividendos, de forma que su suspensión cuando hace falta es algo que hay que hacer para evitar males mayores. De hecho, entre que he escrito esto y lo he publicado, se ha suspendido el dividendo, ejemplo claro de lo que tenemos entre manos hoy. Nadie en su sano juicio pagar sus facturas con el dividendo de una empresa cíclica.

El futuro del negocio lo veo bien, son picos y palas para sectores que están en nuestra vida, cosas que cada vez van a ser más necesarias. Es cierto que pueden necesitar inversión para modificar procesos por temas de emisiones, pero como lo necesitaremos todos en nuestro día a día. Tendremos que cambiar el coche, la caldera, el tractor… muchas cosas serán las que cambien, de la misma forma que cambiamos la TV, compramos PC o un móvil. Las cosas cambian, los accionistas tenemos que gastar dinero de la empresa en inversión y esto en ocasiones nos da oportunidades de compra muy buenas. No es especialmente interesante entrar en una cíclica para estar toda la vida y olvidarse de ella, aquí la cosa suele ser mucho más dinámica. Entramos, cobramos buenos dividendos, podamos una parte de la empresa, cuando llegan malas noticias compramos unas pocas acciones que con las buenas las vendemos. Son acciones un poco más dinámicas que lo normal. Cuanto más comprar y mantener será un inversor, más bajo será el precio que tiene que exigir a estas empresas.

La directiva es buena, la verdad es que me ha gustado. Me ha gustado más que la de su predecesora Bayer. Me ha gustado más porque la estructura de deuda tiene mucho más sentido, porque están ya recomprando alguna acción, porque para ser una cíclica todo tiene mucho sentido. Creo que es una buena empresa en la que estar, pero los precios los tenemos que tener en cuenta, no pasarnos en pagar lo que la empresa no vale. Con una deuda controlada y principalmente en bonos con buen calendario, un flujo de caja decente, recompras de acciones, la verdad es que es una empresa en la que estar tranquilo.

Hoy no tenemos Gráfica de las Lamentaciones porque no tiene mucho sentido ponerla para solo mirar el margen bruto, que como he explicado, es un punto a tener monitorizado siempre en estas empresas. Pero hoy tenemos las lamentaciones del inversor en empresas cíclicas nuevo. Las empresas cíclicas con buen balance y un flujo de caja decente, es uno de los mejores lugares en los que ganar pasta. Lo es porque nos permite comprar muy barato y luego cobrar unos dividendos enormes en función de lo que pagamos por las acciones en su día. Es realmente complicado perder dinero con una cíclica con el balance decente, siempre que se sigan unas normas muy sencillas, como es comprar barato, comprar más cuando sigue bajando, tener paciencia, y empezar a podar cuando la empresa sube. Hemos de tener en cuenta que los inversores que buscamos valor (llamados “value”) casi siempre empezamos a comprar antes de tiempo. Y la razón es muy sencilla, la empresa empieza a caer porque los de la moda se están desesperando, entramos nosotros, pero somos pocos y no somos capaces de absorber la ingente cantidad de papel que los mercados sueltan. Por lo tanto, es muy habitual que el inversor dividendero o value, empiece a comprar antes de que la empresa toque fondo y se coma la desesperanza de ver la empresa en rojo un día tras otro. En este momento es cuando hay que comprar más poco a poco para bajar el precio medio todo lo que se pueda. Pero es complicado ver cuándo toca fondo, de forma que no hay otra solución que joderse y aguantar. Este es el primer fallo que tenemos.

El segundo llega de vender pronto. La estupidez es igual de grande que la desesperación y de la misma forma que los inversores de modas sueltan papel sin sentido y a unos precios sin razón, son capaces de comprarnos una cíclica pagando más del doble de lo que vale, de forma que, si la vendemos por lo que vale, hemos perdido la mitad de la carrera. Por eso me gusta empezar a vender cuando la empresa me ha duplicado y me quedo al menos la mitad, porque si la empresa cae, la puedo volver a comprar más barata, pero si sube y los beneficios catapultan voy a pillar buenos dividendos (a veces extraordinarios) y puede que venda otra parte doblando otra vez. Cuando una cíclica planea un super dividendo extraordinario, suele ser buena idea que lo cobre otro inversor… la mayor parte de las veces la cotización se catapulta mucho más de lo que ese dividendo merece y nos ahorramos una parte de impuestos. En fin, no soy de vender todas las acciones de una empresa así, pero la mitad o incluso dos tercios sí. Es importante ver que la vendemos por los márgenes, porque estas empresas colocan la inflación y si estamos en un mercado de inflación en materias, colocan la inflación en beneficios y por lo tanto en capitalización. Hay que tener un ojo siempre en estas empresas, es un poco más delicado que una empresa de más calidad. Me mojo, últimamente lo hago mucho, un precio justo para esta empresa sería entre 70-75 euros por acción, si fuera una empresa con peligro de entrar en pérdidas pagaría la mitad, pero esta no es de esas de forma que pagaría un poco más. Por debajo de 45 euros creo que estamos cubiertos. Con estos datos ahora mismo tendríamos un precio medio sobre 36 euros, lo que haría que a esos precios que he dicho antes empecemos a mirar para rotar algo, si vemos la operación decente. No es ninguna recomendación, pero son mis números, creo que es una posición segura en esos entornos y la espera aceptable con los dividendos, que recortarán por el camino seguramente (que ya han recortado). Pero no es más que mis números de forma pública, cada uno tiene que hacer los suyos y que las cuentas le cuadren.

El gráfico de la empresa nos dice lo que es una cíclica. Una cíclica implica que se mueve por el ciclo, hay otras empresas que pueden tener volatilidad por la razón que sea, pero una cíclica lleva el ciclo metido dentro. Esta empresa nace sobre 24, para irse a casi 100, bajar hasta 24, subir hasta 64 y volver a 28. Ya veis lo que hay. Por el camino ha pagado muchos dividendos de forma que los primeros inversores que la compraron por debajo de 30 están contentos. Los que la compraron cerca de 100… bueno, ya sabéis en bolsa todo sube y llegará… esto sube sí o sí, más han perdido los del bitcoin que no paga dividendos. Podéis poner lo que queráis, el que pagó en estos precios la cagó y bien cagada, no se pagan estos precios por una cíclica. En este mundo todos la hemos cagado alguna vez así que ya saben, levantarse y caminar con la lección aprendida, no hay más que se pueda hacer. Aquí tan sencillo como comprar por debajo de la MM1000 sesiones, bien sencillo. Empezar a comprar ahí y seguir hasta que se dé la vuelta y no podamos ponderar a la baja, es decir que el precio que cotiza es más igual al precio medio que tenemos, en ese momento tenemos que dejar de comprar. Al doble de ese precio, hay que plantearse empezar a vender. Si vemos un cambio del ciclo por los márgenes, incluso un poco antes de ese precio convendría empezar a soltar papel. Pero lo importante no es eso, lo importante es comprar barato, esta segunda parte es mucho menos importante.

Cuando vendemos cuidado, cuidado con lo que compramos, porque a ver si vendemos una buena cíclica para comprar una mierda o una trampa de valor, la hemos cagado, pero bien. Esta empresa bien comprada en precios no molesta en ninguna cartera del mundo mundial. Vender la mitad de esta empresa para comprar algo que quiebra, es una mala idea; si se vende esto, hay que asegurar la compra. No digo que lo que compremos no pueda bajar, sino que hay riesgo de perder dinero de verdad porque pagamos mucho o porque es una mierda. No se vende un buen activo comprado barato para pagar impuestos y comprar algo que es peor. Podemos vender porque vemos claro la rotación, o porque nos vamos a quedar con liquidez para esperar a que algo esté a mejor precio. Cuidado con las rotaciones que hay veces que las supervisa el diablo.

Resumiendo un poco todo, hoy tenemos una cíclica de libro, pero una empresa muy buena. El negocio me gusta, la directiva también, el balance es creíble, no me plantea ni dudas ni problemas. Con una directiva que me haga sentir cómodo, solo me queda comprar a mitad de precio más o menos. Para una cartera ElDividendo, hasta un 1,5% barata y a plata verde, pero muy comprable, pero mucho. Es de las cíclicas con un riesgo moderado, un potencial muy bueno y una espera dulce, cuando pagaba dividendos. No es sencillo encontrar estas tres cosas juntas. Esto no es para inversores pasivos, esto es para inversores que saben lo que tienen entre manos, que vigilan las empresas y que saben mirar las cotizaciones rojas y comprar más acciones. Si tuviste GEO, te cagaste (todos nos cagamos un poco) y vendiste, no es para ti; si compraste más en los infiernos, es una empresa apta para ti. No es fácil tener este tipo de empresa en cartera. Es realmente complicado perder dinero con ellas si se hacen las cosas bien, pero desde luego fácil, lo que se dice fácil no es. Es el anticristo a lo fácil.

Esto es todo por hoy, un poco de adrenalina para los inversores más dinámicos, para los más activos y que quieren empresas sólidas y con riesgos contenidos. Es una empresa que parece muy bonita pero que tiene mucho más riesgo del que parece, el riesgo del inversor mismo y del cuento de la lechera que nos montamos en la cabeza. Ya lo he dicho antes, pero lo repito aquí la final. Nadie en su sano juicio paga sus facturas con el dividendo de una empresa cíclica. Esto es todo por hoy, espero que la empresa os haya gustado y como siempre muchas gracias por la visita.

3 comments to “Covestro”

Gran análisis como siempre. Para mi Covestro es buena empresa a precios actuales…..

Yo la tuve en cartera desde finales del 2018 hasta hace apenas un mes (posición grande 72k) a una media de 39,81€. Me ha dado muchas alegrías estos años(en dividendos, pero no ha acabado de despegar a niveles decentes 65-70€), y lo peor de todo acaba de suprimir dividendo para este año y el año( buena decisión ya que no han tenido beneficios) que viene no creo que pueda pagarlo.

Yo la he rotado( BATS+MMM) muy a mi pesar ya que le sigo viendo mucho potencial, (he perdido dinero con la rotación , no en el total return ) pero creo que se me va a escapar una oportunidad, ( si vuelve a bajar de 30€ seguramente compre pero posición pequeña)

Soy arriesgado llevo también Geo desde el 2020( posición grande71k) y he seguido comprando en tempestad media de 8,13€, sigo esperando por el desierto espero que llegue a niveles decentes de 16-19$ y vuelva el dividendo.

Al final son muchos muertos a cero Rpd anual y entonces obliga a hacer gilipolleces y vender Covestro a precios de desguace….

Tengo aun mas muertos pero bueno eso ya son otras historias.

De todas maneras en general estoy muy satisfecho con mis inversiones y llevo muchos años ya( desde el 2004) con unos resultados decentes en RPD …..todo esto incluso después de meter la pata muchas,muchas,pero que muchas veces.

Este es el camino invertir en bolsa,cobrar dividendos hacer mínimas rotaciones y promediar coste monetario.

Un saludo y gracias por tus análisis.

La he mirado, va como marcha el resto de la economía, saliendo de la crisis y un poco en lateral, y si no hay novedades seguirá su subida.

Buenas tardes Gorka,

Acabo de descubrir tu blog a través del canal/podcast, y tengo la misma sensación de haber encontrado oro.

Muchísimas gracias, un auténtico fan de tu estilo,

Un saludo,