Consolidated Edison

Hola compañeros,

Hoy vamos a seguir con una empresa que catalogo también como utility, y que tantos y tantos dividendos han pagado ya a sus accionistas. Puede que no sea muy conocida por la mayoría, pero muchos de los que viven en New York habrán visto su logotipo en la factura de la luz o el gas. Hoy vamos a ver Consolidated Edison.

Con. Edison es una empresa norteamericana que suministras electricidad, gas y vapor a New York, principalmente. Además de esto, también tiene negocios de distribución. Sobre el negocio poco se puede decir, no es ninguna maravilla, pero es lo que hay en este tipo de empresas. El futuro lo tiene garantizado, ya que New York es un auténtico gigante consumidor de recursos. Y dudo mucho que se puedan poner muchos paneles solares o molinos por allí, de forma que la electricidad la tendrán que transportar y comprar por muchos años. Quizás sea de las que tiene un

negocio más seguro. La contrapartida a ello, es que el crecimiento de la empresa también está muy limitado. No habrá grandes maravillas en los próximos años, solo lo que pueda provenir de optimización y mejora de márgenes que tampoco es mucho. Pueden tratar de comprar alguna empresa en otro estado o país, pero por lo demás, además de fuertes inversiones en infraestructura, que ya las están haciendo, poco más se puede hacer. La empresa funciona como un holding de cuatro divisiones y cada una presenta cuentas por separado. La verdad es que resulta un poco engorroso, pero por otra parte está bien para ver las rentabilidades de los negocios.

En 1823, la entidad corporativa más antigua de Con Edison, la New York Gas Light Company, fue fundada por un consorcio de inversionistas de Nueva York. En 1824 New York Gas Light fue enlistada en la Bolsa de Valores de Nueva York, y actualmente posee el récord de ser la empresa más antigua listada en el NYSE. En 1884, seis compañías de gas se fusionaron para formar la Consolidated Gas Company. New York Steam Company inició sus servicios en el bajo Manhattan en 1882. Actualmente, Con Edison opera el mayor sistema de calefacción comercial en el mundo, otorgando servicios de calefacción a cerca de 1.600 establecimientos comerciales y residenciales en Manhattan. El negocio eléctrico de Con Edison data de 1882, cuando la Edison Electric Illuminating Company, creada por Thomas Alva Edison, comenzó a entregar electricidad a 59 clientes en un área de 2,5 kilómetros cuadrados en el bajo Manhattan. En los años siguientes habría más de 30 empresas generando y distribuyendo electricidad en la Ciudad de Nueva York y el Condado de Westchester. Hacia 1920 quedaban unas pocas empresas eléctricas funcionando, y la New York Edison Company (entonces parte de Consolidated Gas) era claramente la líder. En 1936, cuando las ventas de electricidad sobrepasaban a las ventas de gas, la empresa cambió su nombre a Consolidated Edison Company of New York, Inc. Los años siguientes trajeron más cambios dado que Consolidated Edison adquirió o se fusionó con más de una docena de compañías entre 1936 y 1960. Actualmente, Con Edison es el resultado de adquisiciones, disoluciones y fusiones de más de 170 empresas individuales de electricidad, gas y vapor. El 1 de enero de 1998, y tras la desregulación de la

industria de los servicios básicos en el estado de Nueva York, se creó el holding Consolidated Edison Inc. Es una de las empresas de energía más grande del país, con aproximadamente 14 mil millones de dólares en ingresos y 33 mil millones en activos. Actualmente provee servicios de electricidad, gas y calefacción a vapor a más de 3 millones de clientes, con un población estimada de 9 millones de habitantes en las áreas donde tiene presencia.

Por negocios las cifras de facturación quedan de la siguiente forma: electricidad (70,5%), gas (15%), vapor (5%) e infraestructuras y redes (9,5%). Ya vemos que la empresa es principalmente una eléctrica, pero está acometiendo grandes planes de cambio hacia el gas en grandes edificios de la ciudad del dinero. De hecho ya han superado los 1.500 edificios reestructurados. Creo que está claro que conectarte a una red eléctrica o de gas es mucho mejor que llamar al camión del diesel que venga a llenar tanques, tanto en molestias, como en fiabilidad y sobre todo en olores y derrames. No soporto entrar en un edificio con ese apestoso olor a diesel, se me quitan las ganas de hacer cualquier cosa allí siempre que pueda evitarlo. Uno de los objetivos de la empresa es preparar a New York para el futuro. New York es una ciudad que es vieja, tiene muchos años y tanto las instalaciones como muchos edificios no están preparados para las nuevas tecnologías. Creo que la próxima década estará marcada por una gran inversión en infraestructura en la cuidad.

De hecho los datos de inversiones en infraestructura para esta ciudad son muy importantes. Una infraestructura que va enterrada, o a las afueras y no se ve mucho, pero que se nota y sobre todo factura y genera beneficios. Una particularidad de esta empresa es su implicación en el ahorro energético, con planes y programas para ahorro en autopistas, semáforos, edificios y demás. Tienen muy claro que la energía ha de ser a un precio competitivo y que los beneficios se han de ganar no sangrando al consumidor, sino con buenos procesos y fuentes de energía baratas.

Para realizar este análisis he usado los datos que la empresa proporciona en su web, los datos que ofrece mornigstar y www.nasdaq.com. Creo que los puntos más importantes son los siguientes.

- Beneficio casi en máximos, la bajada de los precios le ha afectado, pero como los costes de la producción también bajan mucho, los resultados siguen siendo buenos.

- Previsión de mejora moderada para los próximos años.

- El dinero se va a infraestructura

- Empresa muy implicada con el ahorro y el cambio climático.

Como digo, este es un negocio que no es ninguna maravilla, y estos, creo que son de los que mejor gestionan una empresa muy acorralada en expansión. Aquí sé que no hay mucha escapatoria. Tienes lo que tienes y hay que hacerlo lo mejor que se pueda.

Por capitalización está en $17 billones, que es un tamaño pequeño para lo que yo busco, pero está bien. Me gustaría un poco mayor, al fin al cabo es una empresa con negocio solo en New York. También hay que decir que esa ciudad y sus alrededores son casi como media España. No veo problemas para invertir en ella, pero me gustan un poco más grandes.

La relación de los activos corrientes está en 1,02 muy baja para mi gusto. Está claro que la certeza de consumo y de cobro es excelente, vamos un mercado tan estable y bueno como el que tienen esta empresa es difícil de encontrar. New York no va a dejar de consumir electricidad y gas, eso está claro, pero una relación de corrientes tan baja no me gusta y he de remarcarlo. No es un problema para la inversión en una empresa como esta, pero sí que es algo que le resta atractivo. Los fondos propios de la empresa están en el 28,38%, que también son rangos un poco bajos. Hemos de tener en cuenta aquí que esta empresa está acometiendo fuertes inversiones en infraestructura, que dará dinero durante muchísimos años, siglos diría yo, pero que de momento hay que pagar y adelantar la pasta. En su favor he de decir que emite deuda a larguísimo período y a tipos que son un poco altos, pero al ser a tan largo plazo no ocasiona estrés de renegociaciones. Sí que es cierto que tiene que hacer frente a un montón de intereses, pero no todo el mundo tiene un cliente como la ciudad de New York. La deuda de la empresa (deuda total) es de 11.631 millones para un EBITDA aproximado de 3.900, es decir, que nos da una relación de 3 veces que es una relación alta, pero viendo y analizando su negocio, creo que son rangos aceptables, mejor que las dos españolas que he analizado. La última emisión de deuda que he visto en 2.014 a 30 años y con cupón del 4,25%, es algo que me parece justo para las dos partes, siempre que se cuiden las inversiones que se hacen, pagando estos tipos tonterías no se pueden hacer y las equivocaciones las pagan caras los accionistas. Creo que ha de mejorar un poco en el aspecto financiero, pero es aceptable.

La relación de los activos corrientes está en 1,02 muy baja para mi gusto. Está claro que la certeza de consumo y de cobro es excelente, vamos un mercado tan estable y bueno como el que tienen esta empresa es difícil de encontrar. New York no va a dejar de consumir electricidad y gas, eso está claro, pero una relación de corrientes tan baja no me gusta y he de remarcarlo. No es un problema para la inversión en una empresa como esta, pero sí que es algo que le resta atractivo. Los fondos propios de la empresa están en el 28,38%, que también son rangos un poco bajos. Hemos de tener en cuenta aquí que esta empresa está acometiendo fuertes inversiones en infraestructura, que dará dinero durante muchísimos años, siglos diría yo, pero que de momento hay que pagar y adelantar la pasta. En su favor he de decir que emite deuda a larguísimo período y a tipos que son un poco altos, pero al ser a tan largo plazo no ocasiona estrés de renegociaciones. Sí que es cierto que tiene que hacer frente a un montón de intereses, pero no todo el mundo tiene un cliente como la ciudad de New York. La deuda de la empresa (deuda total) es de 11.631 millones para un EBITDA aproximado de 3.900, es decir, que nos da una relación de 3 veces que es una relación alta, pero viendo y analizando su negocio, creo que son rangos aceptables, mejor que las dos españolas que he analizado. La última emisión de deuda que he visto en 2.014 a 30 años y con cupón del 4,25%, es algo que me parece justo para las dos partes, siempre que se cuiden las inversiones que se hacen, pagando estos tipos tonterías no se pueden hacer y las equivocaciones las pagan caras los accionistas. Creo que ha de mejorar un poco en el aspecto financiero, pero es aceptable.

Los márgenes de la empresa no son ninguna maravilla, pero están bien dado su negocio. En USA son bastante mejores que en Europa, y esta está en la media baja de USA y por encima de las europeas, donde las regulaciones locales han destrozado todas estas empresas. ROE de 8,80 y margen neto de 8,45%. Como digo, no son ninguna maravilla, pero son aceptables dado el negocio y los clientes que tiene.

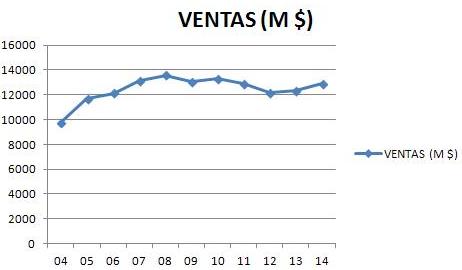

Los beneficios de la empresa no han sido negativos ninguno de los últimos 10 años y además han mejorado un 63% en este periodo. Creo que está bastante bien, para una empresa con un mercado tan acotado y cerrado como el que tiene.

Los beneficios de la empresa no han sido negativos ninguno de los últimos 10 años y además han mejorado un 63% en este periodo. Creo que está bastante bien, para una empresa con un mercado tan acotado y cerrado como el que tiene.

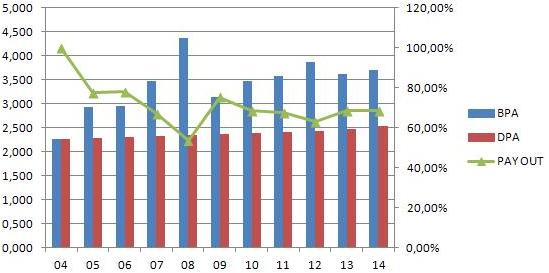

La empresa ha pagado dividendos crecientes los últimos 41 años que se dice pronto y para una empresa, como digo, con tan poco margen de maniobra. Creo que esto dice mucho de la dirección de la empresa. De momento todas las analizadas han tenido que frenar en algún año los dividendos o incluso suspenderlos. Esta no lo ha hecho, además en la actualidad mantiene un pay – out del 68% que es algo normal en su sector. Todo indica que los dividendos están seguros, la empresa genera caja más que suficiente para pagarlos y las inversiones que están realizando, así como su modelo de negocio y su política de empresa, tienen toda la pinta de garantizar estos durante muchos años. De momento no he visto ni que emita, ni que amortice acciones. Es lo que debiera de ser la norma, pero parece que últimamente todos están un poco locos, muchas empresas emiten acciones como locas para no pagar dividendos y otras las recompran y amortizan como si no hubiera dónde invertir. Para los no residentes en USA las amortizaciones son estupendas porque nos ahorramos los impuestos que son dobles. Si ya son positivas en cualquier escenario, ni te cuento cuando hay doble imposición. Como últimamente parece que en USA hay una fiebre de recompras pues lo comento, pero no debiera ni siquiera hacerlo, ya que como digo, lo habitual es que una empresa tenga un número de acciones y ni se emitan ni se amorticen.

El PER en estos momentos ronda el 15. Punto neutro para una empresa USA que no espera grandes crecimientos y con el mercado muy acotado. Creo que son precios razonables de entrada, pero un poco más barata lo vería más lógico, esta empresa dudo mucho que vaya a duplicar beneficios en los próximos 10 años y esto la hace menos atractivas que otras con mucho más potencial a medio o largo plazo. Esto es una empresa muy tranquila y pagadora de dividendos, y por lo tanto tenemos que tratar de pillarla barata. Esta siempre por debajo de la media móvil.

El valor contable está sobre 43$ por acción, es decir que para una cotización de 58$ que nos marca la media 1.000 tendríamos que pagar una prima del 25% aproximadamente. Creo que a 55$ puede ser más atractiva. En este sector hay mucha competencia y podemos elegir entre muchas, de forma que tenemos que mirar muy bien cuál es la que más se adapta a lo que buscamos y además exigir un buen precio. Sin duda estos precios ya son razonables, no estaríamos pagando cantidades descomunales, pero desde luego ofertas tampoco hay, y a mí me gusta comprar sobre todo en oferta. En cuanto al equipo humano, tengo la sensación de que es bueno. Las estadísticas de seguridad son muy buenas (no se consiguen con malos empleados y malos mandos, de eso estoy seguro, la empresa tiene 14.600 empleados y aquí es muy difícil hacer una buena estadística si no cuentas con un buen equipo de trabajo). La directiva la veo muy buena, han conseguido pasar la crisis económica de una forma tranquila, la crisis de las energías en

USA también de una forma tranquila, una transición hacia energías verdes ordenada y con cabeza. Simplemente voy a dejar un trozo de frase de la carta a los accionistas de su CEO del ejercicio 2014, si por mí fuera se la gravaría a fuego en la mano a todos los directivos y políticos que tengan relación con las energías en España y Europa, la dejo en inglés que es mucho más auténtica que traducida, “providing safe, reliable and increasingly clean energy at a reasonable price”.

Si miramos el gráfico veos una empresa tranquila, de las que van pagando dividendos, generando valor para los accionistas poco a poco, de las que no faltan a sus citas con el dividendo. Mucho mercado lateral con tendencia de fondo alcista y oportunidades de compra en las crisis y momentos de tensiones. En las crisis no hay desplomes sangrantes, tras ellas tampoco subidas que te quitan el hipo. Como digo, una empresa muy tranquila y se parece mucho más a un bono protegido contra

la inflación y con cupón creciente que a una cotizada. Si compramos en recortes, es una apuesta muy tranquila. Si vemos la media de 1.000 sesiones vemos que nos está apoyando y que puede ser una oportunidad de compra. Soportes, uno en la media 1.000 sobre 58$, en caso de perderlo, otro a 56$ y más abajo otro mayor sobre los 53$. Este último creo que es un punto bueno de entrada, aquí casi podría decir que hay un poco de oferta, no mucha, pero algo sí. Por arriba tenemos una resistencia sobre los 62$ que se atraganta unas cuantas veces y ya casi nos iríamos a máximos históricos de 72$, por el medio no veo nada claro. Con los tipos como está por allí, que en cualquier momento suben, puede que esté un poco penalizada. No le veo el menor sentido, la empresa emite bonos a muy largo plazo y no va a tener problemas de liquidez, pero ya sabéis, cuando las personas sucumben al pánico solo miran la primera línea de los informes y el resto de las páginas sobran. Yo las miro todas, muchas veces no sirve para nada, otras encuentras cosas curiosas y en el peor de los casos siempre aprendo alguna expresión o palabra en inglés. Ojo, si una subida de tipos ocasiona bajadas y rompe estos soportes que indico, puede ser esta una inversión muy tranquila y a tener en cuenta. Sobre todo para los más conservadores, como digo, sobre todo mucha tranquilidad es lo que veo en esta empresa. Demasiada, y eso que la tranquilidad me gusta. Pero también me gusta que las empresas se expansionen, ofrezcan nuevos productos y hagan innovación. Busco tranquilidad para mis dividendos, las empresas algo de movimiento me gusta que tengan.

En resumen, hoy hemos visto una empresa muy tranquila, con buenos dividendos y crecientes. La empresa está dirigida por personas capaces y cuidan el dinero de sus accionistas, demasiado diría yo. Pero lo dejan muy claro en sus presentaciones de forma que no podemos quejarnos, si no estamos de acuerdo, hay mucha competencia en la que invertir. Las cuentas podrían estar bastante mejor, pero todo cuadra y como no hay cosas raras en las que te pueda salir un agujero negro (llámese Venezuela, Egipto, países europeos con regulaciones raras que destrozan tu negocio, socialistas que pretenden nacionalizar…), pues todo es más fácil. El negocio es mediocre, pero fundamental en el entorno actual. Para una cartera del dividendo hasta un 5%, sobre todo para los más conservadores. Esta empresa tiene una tranquilidad como parte buena y un exceso de tranquilidad como parte mala. Hay cosas que no cumple (cuentas flojas, negocio demasiado localizado

y falta de proyección futura) y por lo tanto no puedo calificar por encima de estos rangos. Puede ser muy interesante para personas mayores que busquen más tranquilidad y menos revalorización en sus ahorros, para jóvenes veo mejor otras. También he de decir, que sus dividendos si resides en USA están bien, pero si eres de fuera con la doble retención te tienes que preocupar de recuperarla y no siempre es fácil y cómodo. Y al principio cuando desconoces estos temas ni siquiera es rentable, de forma que para residentes españoles veo más interesante Iberdrola que invierte fuerte allí y además te da mucha flexibilidad en su dividendo. Precios similares, mejor proyección y más cómodo y flexible fiscalmente hablando. Pero esto es bolsa, cada uno decide, cada uno dispara, cada uno se come sus marrones y disfruta de sus alegrías.

Hoy voy a mandar un saludo a todos nuestros compañeros que nos siguen desde USA que es claramente, después de España, el segundo gran punto de visitas que tenemos en la web. No sé si nos veréis en castellano, usaréis el traductor de Google, o habéis llegado por equivocación. Pero de lo que si estoy seguro, es que hay un buen grupo de compañeros que nos seguís desde allí. Estáis en un gran país, aprovechadlo al máximo, todos no tenemos la oportunidad de ir allí. Conseguir un visado de trabajo y convalidar las titulaciones no es nada fácil, sobre todo si tienes ya la vida empezada y supone mover a más personas que uno mismo. Ojalá tuviera la oportunidad yo de ir para allá y poder trabajar en alguna de las magníficas empresas que analizo. Solo por dejar de ver y oír a la manada de comunistas y socialistas que nos rodean y acosan en España ya me iba con los ojos cerrados. Afortunadamente estoy logrando ignorarles y evadirme mientras dicen una chorrada tras otra. Desgraciadamente, no muchos hacen lo que yo hago, y están tomando fuerza, espero que no demasiada; y alguno dentro de esos partidos tenga un poco de sentido común. Por estas latitudes no sufrimos volcanes, ni terremotos, pero Europa tiene una cantera de socialistas que causan los mismos desastres; o peores, que son duraderos que no os podéis ni imaginar. Como digo, aprovechad las cosas buenas de ese gran país, que son muchas, tratad de no caer en las malas, que también son varias y algunas graves y sobre todo tened la cabeza bien amueblada; labraos un buen futuro, que es posible y no tan difícil. Yo es lo que trato de hacer, pero rodeado de personajes que me lo quieren nacionalizar para repartirlo a su modo. Un saludo muy fuerte a todos vosotros y como siempre muchas gracias por compartir vuestro tiempo con nosotros. Si queréis un aviso cada vez que publiquemos algo, pedidlo; si queréis contar vuestra historia, pedidlo, y si queréis que analicemos alguna empresa en especial, lo mismo, decídnoslo a nuestro mail de contacto. Si está a nuestro alcance lo haremos con mucho gusto.

Bye, bye partners.