Burberry

Hola Compañeros,

Hoy a petición de uno de vosotros nos vamos a UK para ver una empresa de moda, que ha sufrido muchos cambios en no demasiados años. Hoy es el turno de Burberry.

Burberry es una empresa de moda que vende en todo el mundo. Thomas Burberry nació en 1835 y en 1856, es decir siendo relativamente joven, abrió su primera tienda en Basingstoke. Ese sería el comienzo de la ya mítica marca Burberry. Gran observador, Thomas encontró en la ropa de trabajo de los granjeros de su alrededor la inspiración para su mayor logro: la gabardina. En 1879 creó un prototipo de abrigo resistente al agua. En un lugar tan habituado a la lluvia como Inglaterra, esta prenda no tardó en llamar la atención de motoristas, viajeros y otros amantes de la naturaleza que lo convirtieron en un auténtico acontecimiento y en uno de los mayores emblemas de la cultura y la estética británicas.

Con el éxito de la comercialización de la gabardina, Thomas Burberry abrió una tienda en Londres, concretamente en Haymarket -que seguía, hasta hace relativamente poco, siendo la tienda emblema de Burberry-. Con el fin de proteger sus intereses y de evitar copias, el británico registró el logo, un caballo, en 1904, aunque no aparecería incluido en la ropa hasta 1920. El éxito de la gabardina y de lo reconocible tanto del logo como del corporativo cuadro escocés llevaron, a partir de los años sesenta, a una expansión despersonalizada de la marca Burberry hacia todo tipo de productos, desde bufandas de cachemir -todo un superventas de la firma- hasta paraguas.

En el año 2.006 tomaría el control de la empresa

que haría una transformación y reestructuración del negocio hasta lo que conocemos hoy, incorporando nuevas líneas de negocio y tomando decisiones a veces muy duras.

Los productos de la empresa por ventas se reparten de la siguiente forma:

- Accesorios 36%.

- Mujer 30%

- Hombre 23%

- Niños 3%

- Belleza 8%

Respecto al futuro de la empresa no veo problemas. Esta marca representa cierta calidad, quedando fuera del alcance de muchos, pero que con el avance de los emergentes y la tontería de muchos por ciertas marcas, gana adeptos. Sus ventas suben fuerte de forma que problema de clientes no parecen tener. Dentro del sector yo no tengo ni idea de este tipo de marcas, soy muy poco aventurero para estas cosas y además muy tacaño. Los de mi especie somos malos clientes para todo el gremio. Sinceramente, por mucho que me cuenten no le veo ningún sentido el seguir la moda y gastarme una cantidad ingente de dinero en comprar ropa que les deja unos márgenes de beneficio tremendos, simplemente por estética. Entiendo el gastar dinero en comprar ropa de calidad, pero esta prima que pretenden cobrarme por la moda y vestir lo que ellos me cuentan y con su insignia tan obvia, ni la he entendido nunca, ni creo que lo haga. Ya de entrada puedo afirmar que seré riguroso con las cuentas de la empresa, pero desde luego ni por mucho soy la persona más indicada para evaluar la marca, su valor y su futuro, de forma que trataré de hacer el análisis muy objetivo, salvo por unos detalles que me he encontrado y han llamado poderosamente mi atención y los comentaré como despedida.

En cuanto a los planes de expansión no nos cuentan demasiado, la verdad es que no nos cuentan demasiado de nada salvo del pasado y eso ya lo leo yo en los números. Los informes son aceptables pero bastante mejorables. Creo que tienen muchas esperanzas en los mercados emergentes, sobre todo en Asia y en consolidarse como marca de accesorios y otras cosas en los mercados en los que ya tienen raíces. Yo conocía esta marca porque una vez recuerdo que tuve alguna ropa de ellos. No guardo ningún recuerdo especial, ni para bien, ni para mal, pero diría que por lo que recuerdo es algo sin más. Es buena ropa, no suele decepcionar, pero por lo que he visto, me temo que tampoco sorprender. Seguramente muchos de los que estáis leyendo esto tengáis mucha más experiencia que yo.

Como en UK es muy habitual acabar el año fiscal en junio, estos ya tienen informes cerrados y por lo tanto tengo información un poco más reciente para analizar. Me he basado exclusivamente en sus informes para realizar el análisis, y creo que lo más importante es lo siguiente:

- Empresa en constante reestructuración, llevan muchos años en ello poco a poco. En los dos últimos ejercicios se ha vuelto muy agresiva y esto está haciendo que los resultados sean quizás un poco más pobres de lo esperado.

- Las ventas crecen fuerte y esto a pesar de que la libra se ha mostrado un par de años fuerte respecto a otras divisas como nuestro devaluado

euro. - Cambio en el CEO hace dos años, tras una etapa marcada por el cambio profundo de Angela Ahrendts, mis más sinceras felicitaciones a esta CEO porque ha hecho un trabajo duro de verdad en muy poco tiempo, difícil lo tiene el nuevo.

- Se están acabando las ideas y el mercado es lo que es, no hay más.

Por capitalización estamos ante £6 billones, que para una empresa de este tipo no está nada mal. Las ventas son globales y por lo tanto, creo que es un tamaño aceptable en el que invertir dinero, no se me plantean problemas.

La relación entre los activos corrientes y los pasivos corrientes es de 2,3 que es un rango estupendo y que no plantea problemas. Los fondos propios de la empresa representan el 64% que son valores muy altos lo cual nos hace ver de una forma muy clara que la disciplina financiera de la empresa es alta. Con estos rangos no veo cerca los peligros que más odio, los que llegan de la deuda.

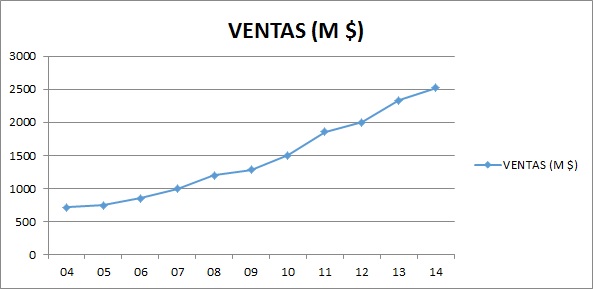

Si miramos las ventas vemos que han crecido mucho en 11 años, se han multiplicado por 3,5 veces en este periodo. Hemos de ver que la empresa ha entrado en el rango óptimo de crecimiento y mucho me temo que en los próximos 11 no serán capaces de hacerlo tan bien. Aquí he de destacar que han ampliado mucho la gama de productos que venden y dónde los venden, leer los informes de hace 11 años y los de hoy en día lo deja muy claro. Por zonas geográficas la cosa queda distribuida de la siguiente forma:

- Asia Pacífico 38%

- EMEIA 35%

- Americas 27%

Si miramos esto de cerca, hace 11 años la empresa vendía en España casi lo que hoy significa toda Europa, de forma que está muy claro que su expansión ha sido hacia fuera de sus mercados. También en sus mercados habituales ha mejorado ventas, pero no de la misma forma. Las líneas de niños y belleza son nuevas y están proporcionando nuevos ingresos, sobre todo la de belleza que está creciendo muy fuerte.

Una curiosidad es que durante la crisis que se sufrió en 2.008 la empresa siguió aumentando las ventas, habría que hacer un estudio sobre si fue en base a nuevas líneas y expansión a otras zonas geográficas, pero la realidad es que la facturación aumentó a pesar de las pérdidas publicadas en 2.009. Esto nos habla del tipo de cliente que la empresa tiene. Los que tienen mucho dinero, nunca tienen problemas para ir de tiendas, la clase media que quiere ser alta, son los que lo tienen en caso de crisis. Mirando las cuentas de resultados, estos ejercicios tuvieron un incremento de gastos de ventas enorme y esto me está diciendo muy claro que es expansión geográfica y de productos. Tengo dudas sobre el tipo de cliente que tiene la empresa, yo no soy uno de ellos.

Antes de saltar de punto, quiero dejar una cosa clara. El mundo de la moda de este tipo puede crecer en base a robar clientes a otros, y en base al aumento de los clientes que se pueden permitir comprar tus productos, que no son precisamente baratos y básicos. De forma que una vez que te has expandido de una forma importante por el mundo, tu ritmo de crecimiento debiera bajar, o la clase media alta subir mucho. Esto segundo creo que se comportará de una forma adecuada, pero tiene sus límites. Otros muchos verán estos márgenes y también tratarán de entrar. Y digamos lo que digamos, no hay demasiadas barreras de entrada para muchos de estos productos. Si alguien saca algo bonito y que se pone de moda, tienes un problema. Esto no es ropa profesional como por ejemplo ropa deportiva o trabajo que requiere unas calidades y experiencia determinada. Esto es hacer un producto bonito, suficientemente bueno y conseguir colocarlo caro. Como ya he dicho, esto es un tema que no consigo comprender de ninguna de las formas, pero creo que las barreras de entrada no son especialmente altas.

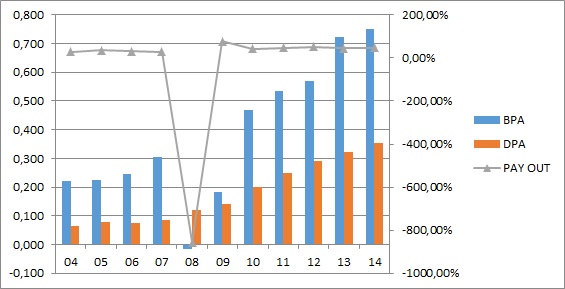

Si miramos los beneficios vemos que ha crecido menos que las ventas. Pero hemos de tener en cuenta que el proceso de desarrollo y reestructuración ha costado mucho y esto sale del beneficio. Han crecido a un ritmo medio del 13% anual que son ritmos muy intensos, y que me plantean dudas a largo plazo, de hecho ya se está viendo un agotamiento en los beneficios.

Mirando los dividendos vemos que crecen mucho más que los beneficios. Esto ya es algo que no me gusta en este sector, creo que mantener un entorno bajo de dividendos y hacerlos crecer a un ritmo muy parecido al de los beneficios es lo más adecuado. Parece que queremos convertir una empresa de moda en una empresa de dividendos y esto difícilmente es posible. Es mucho mejor recomprar acciones en este caso, porque si acostumbramos mal a los accionistas, luego habrá problemas. Los dividendos han crecido un 50% más que los beneficios y el pay – out ronda el 50%. Por otro lado los dividendos se pagan con dinero real, la empresa está generando muy buen flujo de caja, y entre los gastos de capital que no son pequeños dada la expansión que están haciendo y los dividendos no se llegan a comer ni dos tercios del dinero.

Los márgenes están muy bien, tenemos un ROE del 24% para unos fondos propios muy altos, lo cual nos habla muy claro de lo poco que realmente vale la ropa que tanto pagamos y un margen neto del 13,5%. Esta empresa tiene que gastar bastante en empleados y publicidad en relación a lo que vale lo que vende. De hecho los gastos de ventas son el doble que los costes de producción, lo cual confirma esto. Este es un sector muy competitivo y en el que hay que estar en pasarelas, eventos, revistas y demás y todo esto cuesta dinero. Por otro lados las tienes son caras y los empleados cobran, de forma que los gastos como digo son altos. Si una crisis o una nueva moda, nos quita parte de los clientes, tendremos que seguir pagando todo esto, pero para vender muy poco.

De la deuda poco podemos contar, no existe, de forma que ya hemos terminado. Hay unos pasivos no corrientes correspondientes a ciertas cosas que siempre aparecen, pero que no tienen ninguna importancia. La empresa cuenta con £600 millones en caja de forma que no hay ningún problema. Punto perfecto.

El valor contable de la empresa es bajo. Imagino esto porque subcontratan la fabricación de muchas de sus mercancías y hacen de intermediarios dando los diseños y calidades. No me acaban de gustar demasiado estos sistemas, pero reconozco que dejan buenos márgenes y no tienes que tener muchos fondos propios. Valor contable de 3,14£, muy alejado de la cotización, habría que multiplicar casi por 4.

El PER en estos momentos rondaría el 15. No es algo barato, pero tampoco caro. Históricamente no tengo un registro muy seguro para mirar, porque la empresa ha estado sometida a muchos cambios y esto me distorsiona mucho la visión. Diría que no es una empresa que esté cara, puede estar en rangos de compra para el que le interese el sector y comprenda la empresa.

El equipo humano en general creo que ha mejorado mucho, muy a pesar de la salida de Angela, que en mi opinión ha sido una gran pérdida; no se aclara para nada la salida de esta señora cosa que no me acaba de gustar. Han conseguido un coeficiente de habilidad de 23% que es enorme y difícil de mejorar. Pero los últimos ejercicios han sido peores. Hemos de tener en cuenta que la empresa ha hecho un proceso de expansión en un negocio de bajo valor contable, que muy probablemente no se pueda repetir. El presidente no me gusta, leer su carta y no leer nada es lo mismo, de hecho para lo que aporta sería mejor que no apareciera, creo sinceramente que si le despidieran, sólo lo notaríamos en que hay que pagar a uno menos.

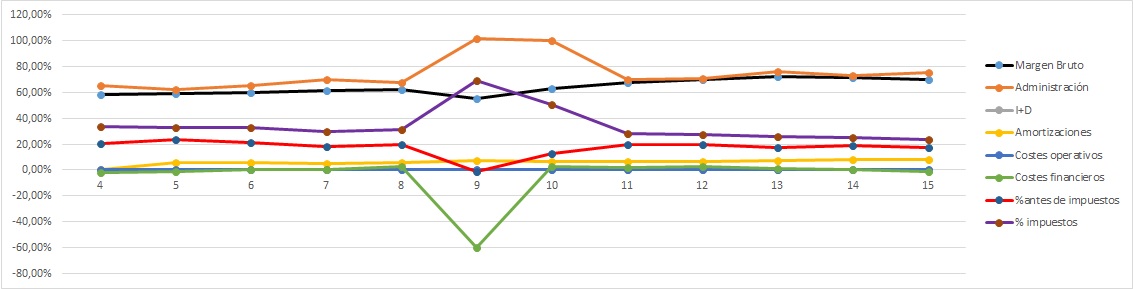

La Gráfica de las Lamentaciones nos habla claro. 2.009 fue un año duro y se ve reflejado muy claro. Nos dice que este es un negocio con margen bruto muy grande y en el que hay que gastar mucho para vender el producto. Ya vemos que la empresa nunca ha tenido problemas financieros, y que el margen antes de impuestos es aceptablemente estable en condiciones normales. Vemos que están reduciendo mucho los impuestos que pagan y ojo, esto me preocupa. Ellos nos cuentan un cuento muy bonito, pero si coloco impuestos constantes, han firmado un mal año. Ganar más pagando menos impuestos es legal, pero el negocio no mejora por ello. La siguiente gráfica también nos lo deja muy claro. Dos años seguidos de margen bruto descendente y gastos en ventas en máximos históricos en condiciones normales. Cuidado, no se está haciendo una gestión tan buena como la que nos venden y sus números lo expresan a primera vista. Las amortizaciones también están en máximos históricos. Gráfica limpia, pero con avisos, el nuevo CEO nos sonríe, pero a la Gráfica de las Lamentaciones no le van los guaperas, prefiere personas sinceras, trabajadoras y disciplinadas.

Si vemos la cotización vemos muy clara la escalada tras la crisis y el agotamiento. El trabajo de la antigua dirección fue enorme y los resultados se ven muy claros. Ha sido marcharse y comenzar el agotamiento. El sufrimiento en la crisis del 2.008 fue enorme, el que compró está contentísimo, pero hay que tener valor para comprar este tipo de negocios en pérdidas en medio de una crisis, yo ni me lo plateo. Si nos acercamos un poco más vemos un descenso desde máximos históricos en 19£, y que de momento parece haberse frenado un poco en los entornos de las 12£ donde tiene un pequeño soporte. Los problemas con la libra, y la situación de Inglaterra dentro de la UE siempre afectan a las empresas y son un ruido que pueden dar oportunidades tanto de compra como de venta. Son chorradas que no afectan a la empresa, su principal cliente es Asia, qué le importará a estos si las libras se van o se quedan o si hay mejores relaciones o peores. Las prendas van a seguir siendo iguales y se comprarán o no por otras razones. Pero a los que estamos dispuestos a comprar, estos ruidos políticos nos dan oportunidades. Si pierde las 12£ nos vamos a las 10£, pero como las pierda no veo nada hasta las 6£. Dudo que vaya a suceder esto, es una empresa con caja y clientes fieles y nada lo justificaría, pero lo que un puñado de listillos hagan en los despachos de Bruselas puede hacer que los inversores pierdan el control y las emociones se apoderen de las bolsas, y compañeros, esos momentos son divinos para ir de cacería, lo mejor de los mercados a buenos precios. Esta empresa tiene poco mercado en UE, pase lo que pase, no le afectará demasiado.

Antes de hacer el habitual resumen, tengo que insertar un párrafo extra, sobre Ang

ela Ahrendts, un CEO de los que me gusta encontrarme en las empresas que analizo. La evolución de la empresa durante su mandato ha sido enorme. Muchas veces, estos cambios no se ven reflejados en los números hasta pasados unos años y como en este caso los disfrutan otros. En tan solo 6 años como CEO de esta empresa, ha conseguido cambiarla de una forma radical. Esta señora ha expandido mercados con la dificultad que esto tiene y en las fechas de profunda crisis en que lo hizo. Lanzó nuevas líneas e ideas de negocio, dando una excelente ubicación al capital que la empresa tenía. No incurrió en deudas ni siquiera razonables y transformó la empresa al marco digital, pero unos cuantos años antes que la competencia y a una velocidad enorme. Todo esto es objetivo y los datos están en los informes para el que lo quiera comprobar. Lo subjetivo llega ahora. Si cogemos cualquier informe anterior a Angela, la palabra que me viene a la cabeza es cutre y revista de peluquería. Si cogemos el último que esta señora firma es algo meticulosamente elaborado, que abarca e integra a todos los clientes posibles. Son pequeños detalles, pero que están ahí. Todo está colocado como debe, bien presentado, nada desentona, es agradable y entretenido leerlo. Ella es un poco parca en palabras presentando el informe, he de reconocerlo, pero se le paga para ser CEO y no relaciones públicas. Si cogemos los posteriores a ella, diría que son copias sin personalidad y la palabra que me llega es soez. Creo que en esta CEO me he encontrado casi todo lo que quiero en un directivo de una empresa. Disciplina, trabajo, inteligencia, ideas, ganas de trabajar y hacer las cosas perfectas. Esta es una mujer que ha presidido la empresa llena de ganas de hacer cosas; no llena de ganas de ser cosas, que es lo que me parece pretende su sucesor y el presidente, que protagoniza la hoja más insípida de todo el informe. Del presidente paso, que presida, parece no meterse en nada, cobrar estoy seguro que no se le olvida, pero mientras no moleste tampoco me preocupa demasiado. Lo que me preocupa es el nuevo CEO, que mientras ha aumentado las ventas en un 26%, ha aumentado el inventario un poco más, los intangibles un 45%, las plantas y tangibles en un 32% y la caja solo en un 13%. No es un problema, lo que me preocupa es la tendencia. Este es el típico chico guay y guapo, que desde luego no es tonto y puede ser muy creativo. Pero para dirigir esta empresa hace falta algo más que salir guapo en las fotos y ser un lame órganos. Nos dicen muy rápido el aumento de beneficios, pero no nos cuentan que es gracias a no pagar impuestos, y no hablan ni una sola palabra de lo que se está amortizando y de lo que se está gastando en ventas, todo son alegrías, pero la realidad es que no son tan buenas noticias. La gráfica de cotizaciones ya avisa, alguno más que yo se han dado cuenta. En favor del nuevo CEO he de decir que quizás no haya ubicado el capital tan bien como la anterior, pero esto es mucho mejor que hacer tonterías y comprar negocios a pr

ecio de oro que empeoran la empresa. Creo que si no sabe lo que hacer (por la razón que sea), unas recompras con esa pila de dinero que tiene en la caja estarían muy bien, y así el presidente podría hablar un poco del retorno a los accionistas libre de impuestos. Ambos me parecen bastante poco respetuosos con el cliente y los trabajadores, es como si la cosa no fuera con ellos. No era el fuerte de Angela, pero su claridad de ideas y de trabajo lo suplía de sobra.

Resumiendo un poco todo, hoy nos hemos encontrado con una empresa de moda que no entiendo, metida en un sector que no es lo mío. Este puede que sea un gran problema ya de entrada. Las cuentas de la empresa están perfectas, el balance sano y el flujo de caja correcto. En el pasado han crecido mucho, pero dudo que lo vayan a conseguir a igual ritmo en el futuro. Pagan dividendos con dinero real, y son crecientes por el momento. El futuro del negocio es bueno, el problema son las barreras de entrada, creo que no son muchas y por lo tanto los márgenes podrían resentirse, pero no acabo de conocer demasiado el gremio. Para una cartera de ElDividendo hasta el 4% y en plata rojo. No veo suficientes barrenas de entrada y no entiendo el sector, soy tacaño y no acabo de comprender muy bien este tipo de pagos. Para el que lo entienda creo que puede darle una mejor calificación, pero no veo a esta empresa siendo el grueso de la cartera, está bien si la compramos barata y para complementar con consumo.

Estimado compañero, la moda no es un sector en el que me sienta bien, ropa deportiva, zapatos específicos, ropa de trabajo pueden resultarme más atractivos. No es un problema del negocio, es un problema mío porque no acabo de ver las cosas claras, otra persona más puesta en el tema quizás opine radicalmente distinto. Yo soy muy tacaño y la moda es la antítesis del ahorro. Sé que la sociedad mira y camina en una dirección propensa al gasto, pero no acabo de ver las barreras de entrada y la continuidad en el tiempo de la empresa. En otras como Inditex, hay otros factores, economía de escala, costes muy bajos y un modelo distinto. Esta es otra división y como digo, no acabo de entenderla bien. Tampoco veo a Inditex siendo el grueso de mi cartera y mucho menos pagando múltiplos altos.

Hoy como despedida quiero hablar de algo que vigilo y que muchas veces no comento. Un CEO de una empresa ha de tener criterio, ser disciplinado y hacer las cosas bien. Parece que no es algo muy difícil, pero la experiencia nos dice que las empresas están llenas de mediocres que no saben asignar capitales. La asignación de capitales es el mejor examen para un directivo, ahí han de decidir qué hacen con el dinero que queda del beneficio. Por eso veis que últimamente siempre aparece el coeficiente de habilidad que es una relación de esto. Me gusta siempre por encima de 10%. El CEO no es un relaciones públicas, está para explicar a los inversores de una forma clara lo que hace con el dinero, controlar las cuentas y asignar capitales. Entregar dinero en forma de dividendos está muy bien, siempre que todos tengamos claro que puede haber recortes en caso de necesidad, por eso creo que la opción de las

recompras es tan apetecible, porque devuelve mucho valor sin embizcar a muchos al goloso dinero fácil. Los informes pueden ser parcos en palabras, pero han de tener un mínimo de calidad, es lo mínimo que se debe entregar a los accionistas. Invito a todos a ver el cambio en los informes de Iberdrola. Por último, creo que los CEOs han de mostrar un gran respeto con los trabajadores y clientes, muchas veces nos encontramos con personajes que parecen olvidar que hay personas que compran y trabajadores que hacen que las ventas sean posibles, colocándose ellos en exclusiva el mérito de que la empresa funcione y gane dinero. En general los mediocres son dados a hacer este tipo de cosas. Prestad mucha atención a las personas a las que confiamos nuestro dinero, ellos tienen un sueldo y muchas veces no son todo lo responsables que debieran. Un saludo y como siempre muchas gracias por vuestra visita.

17 comments to “Burberry”

Buenas, una vez más gracias por el análisis. Siempre aportando detalles con mucho valor. Enhorabuena!

Un saludo!

Hola Jose A

Intentamos hacer los análisis lo mejor que podemos y atender a las peticiones de los lectores. La verdad es que este sector no lo dominamos demasiado y quizá podemos aportar menos valor añadido que en otros pero intentamos prestar atención a los detalles lo máximo que podemos y ser todo lo objetivo y riguroso dentro de lo posible.

Tenemos una larga lista de peticiones acumuladas y las vamos dando salida poco a poco, intercalando con alguna otra empresa que nos ha gustado a nosotros. Esperemos que sigan aportando valor y gustando. Como siempre, muchas gracias por la participación.

Jon

Una curiosidad, tenéis en vuestra lista de empresas a analizar a Tesla?

Saludos!

Hola Jose A

No, Tesla no está en nuestra lista. Es una empresa que obviamente tiene un gran potencial si el coche eléctrico se implanta definitivamente pero la realidad es que a día de hoy no gana dinero, de hecho lo pierde en grandes cantidades. Como siempre decimos, no solemos buscar empresas que puedan ser la nueva Apple o Google, probablemente con nuestros criterios nunca hubiéramos comprado esas empresas en sus inicios y está claro que quien lo hizo ha ganado muchísimo dinero. ¿Podría Tesla llegar a hacer algo así? Sí. También puede pasar que el coche eléctrico no termine de extenderse o tarde demasiado y las deudas se la hayan llevado por delante y sean otros los que recojan los frutos y entre medias pierdas toda la pasta que invertiste. Personalmente, considero Tesla una inversión de altísimo riesgo que de salir bien te puede dar mucho pero donde también puedes perder mucho.

Como siempre, muchas gracias por la participación

Jon

Muchas gracias!

Un placer participar.

Saludos!

Muchas gracias! Excelente análisis como siempre!

Realmente, esta empresa es difícil de situar en una categoría. Le sobra para ser moda y le falta para ser lujo. El lujo, desde mi punto de vista (y, que conste, yo también soy tacaño..) es uno de los sectores más estables en los que invertir. Mi trabajo cercano a la banca privada, me hace leer bastantes informes sobre la economía mundial… y pocas cosas crecen en el mundo de manera tan constante como el número de millonarios. No baja ni un solo año en todos los registros históricos. Eso hace del lujo uno de los sectores con el crecimiento más estable.

Hace algunos días escribísteis sobre los «grandes pecados de europa» y quería participar pero no disponía de tiempo. Perdón. Precisamente era para hablar del sector lujo. En él es en el que Europa está y estará, me atrevería a decir que por siglos o al menos muchas décadas, a la cabeza del planeta. Desgraciadamente, las empresas de este sector rara vez son cotizadas y, las que lo son, acaban en manos de la mayor: LVMH.

Creo que a Burberry le falta un punto para llegar al segmento superior, aunque cosas de algún escalón más abajo ha convertido en best sellers LVMH. Pero creo que, sobretodo, para ser importante en una cartera buy n hold, le falta diversificación. Una marca es una carta… Y si te sale mal su expansión adiós. Por todo ello creo que es un nombre value… Hasta que un LVMH la compre. Ésa si que tiene diversificación y, aunque no veo sus EEFF desde hace años, la sigo viendo presente en muchísimas carteras bien estructuradas. Así que supongo que no habrán hecho muchas tonterías. Tener un accionista fuerte cerca del volante suele reducir el riesgo de cometerlas.

Creo que no le habéis dado el repaso a LVMH. En mi opinión (y, sin haber visto números en años, hablo más de un recuerdo y sentimiento) es difïcil encontrar un conglomerado de intangible tan abundante y en tanta variedad productos. No la recuerdo especialmente endeudada. Y, eso sí, es francesa… Con las molestias habituales sobre esa retención del 30% que tienen a bien hacer por allí…

Si algún día le queréis dar un repaso, como le decía hace algunas semanas a Gorka sobre alguna aseguradora, me encantará como siempre leeros. Un verdadero placer. Gracias como siempre por compartir vuestros estupendos trabajos y criterios.

Hola DtT,

¿conoces Tiffany & Co.?

¿Cual es tu opinión sobre esta compañia?

Un saludo cordial.

Hola Ddt

Como bien dices, el lujo es un sector estupendo. LVMH es una gran empresa que se dedica a ello efectivamente. De hecho, algún compañero de clase me habló de ella ya hace años. De momento no le hemos hecho el análisis aunque a primera vista el negocio es excelente aunuque también de un primer vistazo se ve que precisamente barata no está, más bien todo lo contrario como por otra parte es habitual en este tipo de empresas. Además, el hecho de que sea francesa y los problemas que eso trae ha hecho que de momento no la hayamos destripado más. No obstante, tomamos nota de ello.

En cuanto a Burberry coincido contigo, para mí de momento no está en ese segmento, yo la veo más de moda que de lujo. Si con el tiempo se consolida o consigue llegar a un estrato social más elevado podría cambiar, pero a día de hoy no creo que sea así.

Europa está gracias a Dios de momento en el mundo desarrollado donde sí hay una clase social que se permite el lujo, esperemos que siga siendo así por mucho tiempo y no sólo eso, sino que cada día más gente se incorpore a esa clase social (aunque esto lógicamente cuesta cada vez más). Por desgracia, no se puede decir que en los últimos tiempos los gobiernos en general estén a la altura y si continuamos haciendo las cosas mal otros nos irán adelantando. Esperemos que se consiga dar de nuevo la vuelta a la tortilla, pero para eso hace falta buena gestión, tanto en las empresas como en los gobiernos y por desgracia, en su mayoría no tenemos de ninguna de las dos.

Un saludo y gracias por la participación.

Gracias por la respuesta.

Totalmente de acuerdo contigo. Espero que pase lo antes posible esta socialización del capitalismo europea y nos volvamos a acercar a esa visión anglosajona de que «cada palo aguante su vela» que hace que a todos nos vaya mucho mejor.

Respecto a Tiffany, anilomjf, sin duda es el mejor ejemplo de este sector fuera de Europa. Hacen falta generaciones para crear los intangibles que tienen LVMH o Richemont en cartera. Por eso, en este sector, Europa tiene mucho ganado si no se lo deja perder. Tiffany muy probablemente esté por encima de Hermes y detrás sólo de esas dos. Difícilmente verás cerrar una tienda de las dos mencionadas en una «milla de oro» de una gran ciudad si no es para colocarse en un lugar mejor. Tiffany probablemente tampoco. Hermes ya está en el grupo de las italianas, que, para mí, van delante del nivel de Burberry. Pero seguramente nuestros nietos entrarán en tiendas de estas marcas… de Michael Kors y similares lo dudo. Alguna quizá sí, pero esto no es fácil.

Creo que los PERs son muy similares para las 3 primeras. Caro, sí. Fiable, creo que también bastante. Muchos se tirarían a comprar Inditex a ese nivel de precios… Y para mi gusto sería mucho más caro. Un PER 20 implica 20 años manteniendo beneficios para recuperar la inversión… A las 3 primeras les compro 200 años antes que 10 a Inditex. «Sólo» (y lo pongo entre comillas, porque me parece una compañía fantástica, sólo que cara) hace falta fabricar, distribuir y eficientar más y mejor que Inditex para vencerle. Pero son necesarias 10 generaciones, 1.000 historias, 500 leyendas y un producto histórico para vender un trozo de piel por el precio que lo vende LVMH o unos gramos de oro al precio que lo vende Richemont, ambos de manera sostenida durante generaciones y generaciones.

Gracias a los que hacéis El Dividendo por el trabajo impecable que realizáis.

Gracias DdT por tu respuesta.

De invertir en este sector lo haria en Tiffany para evitarme el problema de la doble retencion de los dividendos ( el tener que reclamar lo retenido en exceso en origen ).

Un saludo cordial.

Muchas gracias por el análisis. LVMH tiene un PER de 20; ¿tan caro es para una empresa de esta calidad? Gracias

Y otra pregunta, a partir de qué precios consideraiais entrar en Tiffany

Hola Joaquín

Sobre LMVH, per 20 no es un disparate pero barato no es. Si además le añadimos el problemilla de gestión que tienes con Francia que siempre hay que penalizarlo algo diría que sí está en un rango que catalogaría como caro. Ahora bien, cosas mucho más caras y con peores negocios hay por ahí, de hecho alguna hemos publicado aquí hace no mucho a precios en mi opinión más disparatados.

Sobre Tiffany, curiosamente no hace mucho ha dado una oportunidad de compra en buenos precios (por desgracia ya ha vuelto a subir otra vez). En el entorno de los 63$ consideramos un buen precio, y pudo comprarse incluso un poco más barato este mismo año. Eso nos da un PER de 16,5, que no vamos a decir que es barato pero consideramos que puede ser un precio aceptable para una entrada. Como ves, aparte de que no nos da el problema de dobles retenciones, estamos hablando de un PER ligeramente inferior a 20. Ojo, siempre diré que es mejor pagar un poco más cara alguna de éstas (la rentabilidad será un poco más baja) que compra otras porquerías por ahí aunque estén baratas, estamos hablando aquí de grandes empresas todas ellas.

Como siempre, muchas gracias por la participación

Jon

Hola DdT

De acuerdo en lo que dices sobre las tiendas. Es así, el sector del lujo siempre sufre menos en general y en especial cuando hay vacas flacas porque generalmente la gente que consume en esos establecimientos suele tener capacidad de capear mejor el temporal. Por lo tanto, es lógico que sean más fiables como inversión y esta es la razón por la que generalmente están siempre caras. Son empresas en las que parece recomendable entrar cuando por alguna razón de pánico o lo que sean dan un bajón o cuando todo está horriblemente caro y tienes un dinero que quieres destinar a bolsa y no sabes bien dónde. Esos suelen ser buenos momentos porque son empresas y negocios muy robustos y sostenibles en el tiempo.

Como bien dices, hace falta mucho tiempo para que una empresa coja eses estatus, y eso se traduce en enormes barreras de entrada y, generalmente y si las cosas se hacen y organizan bien, en márgenes de beneficio muy jugosos. Nosotros, en esto, coincidimos con el compañero anilomjf, nos inclinamos más por evitar dobles retenciones y demás, y ante precios similares optamos en este caso por Tiffany, pero ojo, si se diera la situación de que alguna de las otras tiene un bajón en la cotización por alguno otra causa (y esto es muy raro que ocurra) tampoco le haríamos ascos.

Como siempre, muchas gracias por la participación.

Jon

Gracias por el artículo Gorka, me interesaba sobre todo vuestra opinión a nivel de las cuentas, los riesgos por fundamentales los entiendo. Muy interesantes los comentarios de ddt, gracias, y muy enriquecedor la discusion sobre si BRBY pertenece a la catergoría de lujo o no. Espero que puedan seguir caminando en esa dirección y que se les pueda llegar a considerar en ese segmento en lugar del de moda, que es mucho más volatil. Una lástima el cambio de CEO desde luego, pero bueno, veremos que tal lo hace este muchacho; me parece que tiene demasiado en el plato, siendo CEO y diseñador.

Un saludo.

Hola Argos

A la hora de mirar las cuentas a todas las empresas las pasamos más o menos por los mismos parámetros, en este caso se puede decir que las cuentas están bien, la directiva ha hecho un buen trabajo en el pasado, veremos cómo sigue en el futuro tal y como tú también te preguntas.

Sobre si pertenece al lujo o no, vuelvo a decir lo mismo que dije a DdT, para mí a día de hoy no es una empresa de lujo Burberry, aunque quizá pueda llegar a serlo. Como dices es muy enriquecedor el debate con gente que comparte un mismo interés (mercado bursátil y buenas empresas) pero con formaciones y experiencias tan diversas. Siempre se aprenden cosas. La verdad nos enorgullece el nivel de los comentarios en general, suelen ser de muchísima calidad, tanto o más que las empresas que analizamos jajaja.

Como siempre, muchas gracias por la participación

Jon

Creo que es una buena decisión la de Tiffany. Ninguna otra casa puede poner su nombre en una película de Audrey Hepburn, por poner un ejemplo. A estas cosas que generan lo que los españoles llamamos «solera» es a lo que me refería. Esos intangibles o se tienen o se tardan generaciones en conseguir.

Que los mercados de capitales anglosajones estén a años luz de los europeos, también fiscalmente, es impresentable. No cabe en ningún razonamiento que a un ciudadano de la UE le salga mejor invertir fuera que en la UE… Por dobles imposiciones! Eso no es sostenible. Algún día cambiará. Yo, por suerte o por desgracia, por motivos laborales he debido rotar bastante mi residencia en unos años, así que atiendo más a retenciones en origen que en destino. Por ello soy menos sensible a estas cosas.

Gracias a todos vosotros por hacer esta magnífica web y este gran foro de discusión.