BMW

Hola Compañeros,

Hoy a petición de varios de vosotros y la invitación de Cazadividendos nos vamos de visita a tierras germanas para ver una gran empresa automovilística, creo que todos lo tendréis ya muy claro, hoy nos vamos con BMW.

BMW es una empresa que fabrica coches de marca propia, es la propietaria de MINI y Roll – Roice auto, las famosas motos que llevan su nombre y además posee una financiera para su grupo.

Curiosamente su nacimiento no está relacionado con el mundo del automóvil, y precisamente este año están de centenario. Bayerische Flugzeug-Werke (BFW) se funda el 7 de marzo de 1916 e incorpora la planta de Otto-Werke. Un año después, Max Friz asume el cargo de ingeniero jefe en la factoría de motores de Rapp-Motorenwerke. Su reto es diseñar un propulsor que permita a los aviones volar a mayor altura. El resultado es una mecánica de seis cilindros en línea en el que la culata y los cilindros forman un bloque indivisible. Aunque no tiene terminados los planos técnicos, una delegación de la Aviación Nacional se interesa por el proyecto y le encarga 600 motores. El éxito de la empresa motiva su reorganización. El fundador, Kart Rapp, se marcha.

El Tratado de Versalles (1919) prohíbe la fabricación de motores para aviones, por lo que la exitosa actividad de BMW se interrumpe drásticamente. Como alternativa, la compañía, prueba suerte en el mercado de las motocicletas: primero construye propulsores y después, sus propios modelos de dos ruedas. El 28 de septiembre de 1923 se presenta el primero de ellos. Pese a que la competencia en ese momento es brutal, la R32, con un motor de 8,5 caballos y un precio básico de 2.200 Reichsmark -una de las más caras del mercado-, tiene mucho éxito.

BMW adquiere en 1928 la factoría de vehículos de Eisenach e inicia una tercera actividad empresarial: la fabricación de automóviles. A partir de aquí podríamos continuar desgranando cada paso que han dado y cada modelo que han sacado hasta llegar a lo que son hoy en día, pero creo que es más o menos conocido por todos.

Antes de comenzar quiero decir unas cuantas cosas. La primera de ellas es que el mercado mundial de coches no para de crecer, puede haber crisis aquí o allá, pero no ha habido ni un solo año de descenso en este mercado. El mundo va a mejor y todo el mundo quiere ir en coche. Los más pobres primero se compran una moto pequeña, luego un utilitario japonés, pero a medida que adquieren poder adquisitivo se pasan a coches de más alta gama, como los que hoy presentamos. Por lo tanto, el primer problema está solucionado, mercado en el futuro va a haber.

Otra cuestión muy importante es que muchas personas confunden el problema de contaminación con el de movilidad. A BMW le da igual montar un motor eléctrico, que diésel, gasolina, gas o de hidrógeno. Ellos venden coches y el cliente elige el motor que desea. BMW está bastante avanzada en nuevas tecnologías de propulsión, y aun a pesar de que apareciera alguna novedosa, dudo mucho que tardaran en incorporarla. Prueba de ello es el i8 que es un coche simplemente genial y eléctrico. No nos engañemos, puede que el coche tenga una propulsión verde, pero dudo que volvamos al burro y al caballo.

La tercera cuestión que debemos de entender es el cliente que busca BMW; no es un cliente cualquiera, es un cliente con cierta capacidad económica y que busca un cierto nivel de calidad. Es un error confundirte de cliente y esto es algo que les ha pasado a muchas grandes marcas en el pasado, no debes hacer coches peores de los que te corresponden, ni mucho mejores y caros. Debes de ofrecer lo que el cliente demanda y además de la calidad que lo demanda. Creo que BMW ha sido de las grandes, la que mejor ha sabido moverse en este sentido y bueno, los frutos que están obteniendo nos lo dejan muy claro.

Recientemente hemos tenido una pequeña crisis en la industria a cuenta de las emisiones de VW y creo que ha afectado a todos los fabricantes alemanes, principalmente por la falta de confianza. Esto son cosas que pasan, siempre y cuando no estés metido en el ajo de la falsificación de emisiones, será pasajero. De todas formas tengo la impresión de que la gente que se compra uno de éstos, poco le importan las emisiones porque de lo contrario se compraría un coche más pequeño y con menor cilindrada y consumo. Lo que sucede es que la ignorancia y la hipocresía de la sociedad actual están en cotas máximas. Podemos verlo como queramos, pero este acontecimiento ha afectado a la cotización, veremos lo que pasa con las ventas y los beneficios, creo que no será para tanto. Hemos de tener en cuenta que la economía de sus principales mercados se están frenando y por lo tanto un bajón en las ventas puede tener diversas componentes que no debemos de mezclar, pero que serán muy difíciles de distinguir.

Como ya he comentado BMW destina una cantidad enorme de dinero al futuro, sus partidas para I+D son mayores de lo que me imaginaba, y esto es algo que no me agrada demasiado. Me gusta que las empresas investiguen y creen barreras de entrada, pero hasta un cierto punto, a partir de ahí me produce desconfianza. En este caso está un poco por encima de lo que me gusta, no demasiado, pero sí que está por encima. No llega a entornos tan agresivos como los de Intel, pero no se queda muy lejos, desde luego por encima de lo que a mí me gusta encontrarme. Si a esto le sumamos la cantidad ingente de dinero que tiene que amortizar por cambios de modelos y actualización de equipos de producción, esto se convierte en un saco sin fondo. Pero ya lo veremos de cerca más adelante. Lo que quiero dejar muy claro aquí es que tenemos que tener en cuenta que mantener en la punta de la lanza a BMW cuesta una cantidad ingente de dinero antes de vender un solo coche. En caso de que no los vendamos tendremos que seguir pagando todos los laboratorios y por supuesto deberemos de seguir amortizando de una forma semejante, hemos de tener perfectamente clara la naturaleza del negocio.

Como no tengo todavía el informe completo de 2.015 me basaré en el 2.014, todos los datos de 2.015 no me interesan demasiado para este negocio, es una cíclica y no soy analizador de ciclos, de forma que lo único que me interesa es ver el global de la empresa y luego tratar de buscar la zona (no el punto) baja del ciclo para entrar de la forma más favorable posible. Creo que lo más destacable es lo siguiente:

- BMW tiene ciertas barreras de entrada, más de las que inicialmente podamos pensar. Tener un BMW se ha convertido en algo más que tener un buen coche. Mientas la empresa mantenga la calidad y la marca, siempre habrá compradores independientemente del ciclo. Esto es delicado, ya que otro nos puede largar del mercado. Se lo pueden preguntar a Volvo, un clásico de los coches con un segmento muy delimitado y casi borrado del mapa. O a Nokia en los móviles. Hemos de mantenernos muy alerta en estos temas.

- Los informes de BMW son impecables y excelentes, los mejores desde que he empezado, está todo, de la forma que lo quieras, y como quieras. No te queda ni una sola duda después de leerlo, te puedes volver loco en el intento porque son casi 300 hojas todas ellas muy interesantes y con información útil. Mis más sinceras felicitaciones a su directiva.

- BMW lleva una tendencia alcista en ventas y beneficios. Esta crisis va a probar su fortaleza como marca y la fidelidad de sus clientes, en la anterior aguantó como una campeona y creo que ahora lo volverá a hacer.

- Hay una financiera integrada en el grupo y esto ni me gusta ni lo veo necesario. Es una parte del negocio que no aporta mucho en función del riesgo que se adopta y mi opinión en estos casos es separarla totalmente. Los informes están juntos y separados, pero una puede arrastrar a la otra. Odio las financieras porque no entiendo los riesgos que adoptan y me fastidian todos mis gráficos y datos. Podría separarlo, pero entonces la visión no sería total. En este caso es un 19% del beneficio que no es ninguna tontería. Realmente no lo entiendo, pero es lo que hay.

- Están de centenario y lo más probable es que dentro de 100 años celebren su segundo centenario, una gran marca con una larga historia detrás y esperemos que también por delante.

- Cambio en la dirección de la empresa, esto siempre es un punto de tensiones, pero tengo la sensación de que no va a cambiar demasiadas cosas. Les veo con las ideas muy claras y la dirección muy marcada.

Por capitalización la empresa tiene en estos momentos un tamaño de unos €50 billones, tamaño bueno para lo que aquí buscamos. Las ventas están repartidas por todo el mundo, y sus primeros mercados son China (22%), USA (19%), Alemania (13%) y UK (10%). La cuestión es que podemos encontrarnos uno de estos coches en el lugar más extraño al que vayamos, yo los he visto en lugares de lo más remoto. Como podemos ver el tamaño es adecuado y la diversificación también. La fabricación la centra en Alemania pero tiene cadenas de montaje y fabricación por todo el mundo.

La relación de activos corrientes con los pasivos corrientes es de 0,96 si contamos con la financiera y de 1,27 si nos centramos en la empresa. Son un poco justas, sobre todo si tenemos en cuenta la financiera. Esto es algo muy habitual en las empresas que tienen una financiera dentro del grupo, y una de las razones por las que no me gusta. La empresa aislada también anda un poco justa, pero creo que no es un gran problema, ya que tiene efectivo y las deudas no son enormes.

Los fondos propios de la empresa son del 24% en total y del 40% si no contamos la financiera. Rangos normales y en la línea con lo esperado. Aquí se ve muy claro que las financieras aportan un beneficio importante sin comer recursos propios, pero no debemos de equivocarnos, es en base a asumir riesgos de impagos. Nadie regala nada. Dentro de esta financiera hay muchos productos de renting y leasing que no me gustan nada, pero que parece que están muy de moda por la cantidad de dinero que hay en esos conceptos. No es de mi agrado que la empresa matriz tenga en cuentas consolidadas este tema, lo preferiría separado y con una participación de control, pero en fin, es lo que tenemos y en lo que nos tenemos que centrar. No se me quita de la cabeza un impago generalizado y todo lleno de coches carísimos y sin comprador depreciándose cada día que pasa. Lo que más odio es un activo que se deprecia por el simple hecho de existir y de que el tiempo pase, y pocas cosas hay tan destructivas como un coche en este sentido.

Aquí miro en el inventario que ha subido un poco más que la producción y esto es algo que vigilo y no me gusta. No ha sido peligroso y me imagino que será una cosa del año y sin más, ha sido despreciable. Llevan bien las cosas en este sentido ya que fabrican una cifra muy similar a lo que venden. En caso contrario, hemos de tener claro que los coches sin vender en una explanada son un agujero sin fondo, cada día valen menos y en el momento que sale un modelo nuevo llega el desastre, solo un tacaño se compra un BMW de modelo antiguo, y el tacaño, es tacaño porque aprieta los precios, lo cual hace que la empresa pierda poco o no gane nada, lo cual es muy bueno para el tacaño y muy malo para los accionistas. Creo que van por el camino correcto, pero este ligero aumento de inventario puede indicarnos un cambio en la tendencia del ciclo y hemos de estar atentos a estas señales para fijar muy bien el precio de compra.

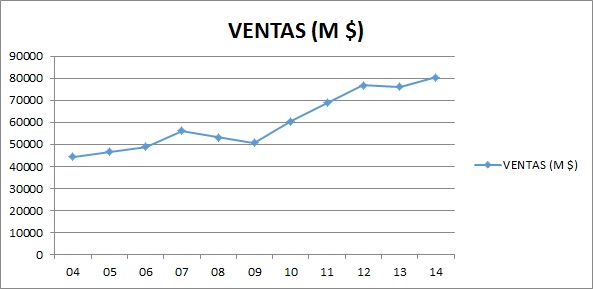

Las ventas han crecido mucho hasta casi duplicarse en 11 años. No nos engañemos, han hecho un gran trabajo en los últimos 11 años y han presentado unos coches sensacionales. Como cliente son de los que más me gustan, pero lo que no me gusta es su precio y sus costes una vez es de mi propiedad. No es ningún secreto mi austeridad, y además no es generalizada en el mundo. Los nuevos modelos se están vendiendo muy bien y me ha sorprendido la enorme cantidad de coches de gama alta que venden. Lo más vendido es la serie 3, pero sorprende la 5 y los eléctricos que superan las mejores expectativas (sobre todo el carísimo y precioso i8). No puedo decir otra cosa, no tengo uno por tacaño.

El beneficio nos lo deja muy claro, estamos ante una cíclica de las muy buenas. Cada vez que se invierte el ciclo la empresa cae fuerte, cada vez que se inicia la expansión crece con fuerza. BMW no es una empresa de moda, es una empresa sólida, de calidad y con la ruta trazada. El BPA ha crecido al 10% de media los últimos 11 años, pero mucho cuidado con las fechas que cogemos, depende del ciclo. Por departamentos los coches representan el 79%, las motos el 2% y el 19% restante es para la financiera. En ventas es casi similar de forma que todos los negocios tienen un margen parecido.

Hablando de márgenes he de comentar que la división financiera no afecta de una forma importante, es cierto que mejora un poco en ambos, pero no es algo grande. Un ROE del 15,5% y un margen neto del 7,2%. Son rangos que no son ninguna maravilla pero los hay peores, hemos de reconocerlo. Trabajan bien y de una forma efectiva para el entorno tan competitivo en el que se mueven. También vemos que no es el negocio del siglo.

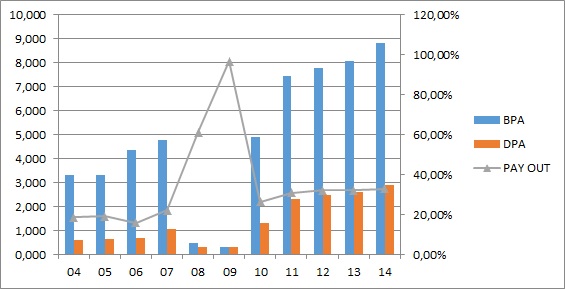

Si hablamos de dividendos vemos otra vez claro que es una cíclica responsable. Tienen un pay – out que ha aumentado pero que se mantiene bajo. Esto tiene dos lecturas. BMW para crecer tiene que invertir en fábricas y centros de desarrollo, mucho dinero. Además ha de amortizar mucho. BMW lleva dos años pagando dividendos sin tener dinero para ellos, así de simple, ha tenido que aumentar deuda. Esto no quiere decir que BMW tenga una mala situación financiera ni mucho menos. Esto solo nos indica que el dinero no llega y ha de pedir prestado para aguantar el nivel de crecimiento y desarrollo que tiene. Los datos del flujo de caja no dejan lugar a dudas. No hay dinero para todo. Esto es lo que me hace pensar que está pagando dividendos excesivos, no voy a criticar ni una cosa ni la otra. Lo único que quiero dejar claro es que si se quiere crecer con dos dígitos como lo está haciendo no se pueden pagar dividendos tan grandes porque un eventual problema (como el de las emisiones, una moda o una crisis) nos puede poner en un aprieto financiero y eso no me gusta nada. Del sector, seguramente BMW sea la empresa más prudente, de forma que esto es una alarma, no un problema, quiero que quede claro. Añadir que en el histórico de dividendos que siempre añadimos en esta empresa no podemos acudir a nasdaq y lo que hemos encontrado es bastante más pobre, pero es lo menos malo que hemos encontrado, otro problema típico de Europa, con lo fácil que sería hacer como en USA, pero en fin.

Si miramos sus deudas no son preocupantes. Pero una vez más la financiera nos nubla la visión, de los €58 billones de deuda, €44 corresponden a la financiera. Lo que la empresa tiene es una cantidad pequeña y además hemos de tener en cuenta que tiene más de €7 billones en caja, de forma que es algo cómodo. Cuando miro BMW sin la financiera, no me platea problemas, cuando la miro con ella, me los plantea. No soy capaz de evaluar el rigor y los riesgos que han asumido, si está hecho correctamente (y todo indica que es así) no hay problemas, pero en caso contrario, una crisis nos pone en apuros. Quiero recordar que no queda dinero del beneficio para dividendos, imaginaos si tenemos que hacer frente a impagos y comernos los coches que nadie quiere. Es un problema y no es pequeño. Como no acabo de entender estas financieras siempre muestro una perspectiva más negativa que la realidad, pero veo cierto riesgo. BMW presenta un EBIT de €9 billones, la deuda está bajo control. Respecto al calendario es malo, pero una vez más la que nubla todo es la financiera. La mitad está en bonos y la otra mitad en diversos productos. Creo que es correcto. Hay muchos vencimientos en 2.015 que tienen que estar todos ya liquidados, pero como digo, la gran culpable de todo esto es la financiera. Si la descuento las cosas están bien.

El equipo humano creo que es de lo mejor que he visto. Coeficiente de habilidad del 14% para un negocio tan competitivo y duro como éste, es algo que es difícil de conseguir. Los informes son anormalmente buenos y está todo lo que nos podamos imaginar y más. Está todo claro y bien definido, como me gusta que esté. Ellos no me dejan dudas de lo que hacen y lo que van a tratar de hacer, de esta forma cada inversor puede determinar de una forma muy clara si le interesa estar dentro o fuera, pero hagamos lo que hagamos, no podemos echar la culpa a la falta de información. Creo que han hecho un gran trabajo. Solo daría un aviso sobre las finanzas y los dividendos, las últimas subidas del mismo no eran necesarias y se podría haber controlado un poco. Se podría haber recomprado acciones en lugar de pagar un dividendo tan grande, pero dado que esto es pedir milagros en Europa y que cuando lo tuvieron que bajar no dudaron en hacerlo, no me preocupa en exceso. He de comentar que históricamente Alemania es un país en el que hay profesionales muy válidos, personas muy trabajadoras, una clase media muy ahorradora y prudente; también economistas y financieros muy malos. Ya lo dejaron muy claro en el pasado y en el 2.008 con la cantidad ingente de productos tóxicos americanos que se comieron y la torpeza apoteósica en la dirección del BCE durante la crisis. Y parece que la torpeza se mantiene viendo las eléctricas (E-on, RWE y sus cuentas). Aquí parece que son un poco más responsables y rectos, pero estos aumentos de los dividendos me preocupan, no por el importe, sino por las actitudes que muestran. De momento no es un problema.

El PER ronda en estos momentos 9 si tengo en cuenta los últimos 3 ejercicios, pero en una cíclica esto es perder el tiempo. Comprar una cíclica en base a PER olvidando el ciclo es hacer tonterías. No sé si hemos estado en la parte alta del ciclo, lo que estoy seguro es que no estamos en la parte baja y pueden llegar problemas, los que se traducirán en bajadas de precios. Me produce mucha desconfianza este rango de precios.

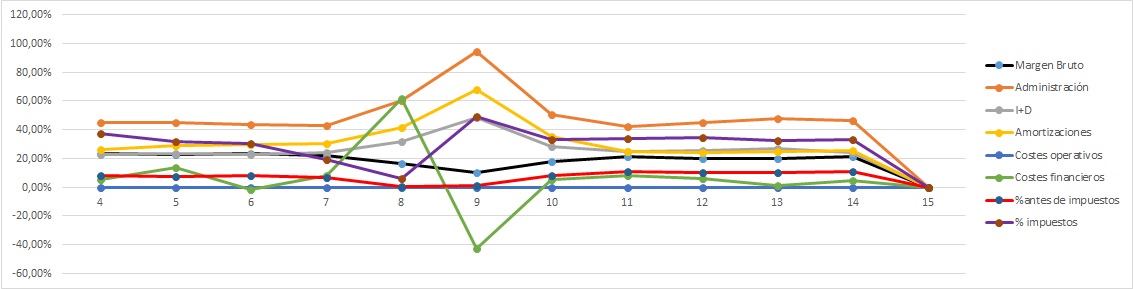

La Gráfica de las Lamentaciones nos deja muy claro el ciclo bajo, se ve un movimiento extremo como no puede ser de otra forma. Lo cual nos indica que de momento no hay evidencias de parte baja, lo cual nos hace una idea de que no es muy buena idea en estos momentos esta compra. Puede que no sea mala, lo único que nos dice la gráfica es que no será la idea de nuestra vida. Vemos lo alto que está el I+D y además lo alto que ha estado siempre. Vemos las amortizaciones también muy altas. Y el margen bruto y el margen antes de impuestos muy bajos pero en general estables. Este es un negocio de masas y necesario, mejorado por calidad, pero no deja de ser de masas y de un margen muy modesto, lo hemos de tener muy claro, la gráfica lo deja clarísimo. Gráfica semi limpia, no hay problemas, no es lo que buscamos.

Si miro las cotizaciones vemos que en general el que compra por debajo de la línea amarilla está contento. La pérdida de cotización en la crisis de 2.008 fue grande y fuerte, las subidas posteriores también. La diferencia con otras del sector es la calidad y la marca. Dentro del automóvil algunas han ido bien y otras muy mal. Es sencillo, si los que han ido mal hubieran trabajado tan duro y con tanto rigor como estos señores, seguramente les hubiera ido mejor. En los momentos actuales la gráfica es bajista, no hay duda. Pasar puede pasar cualquier cosa, esto es bolsa. Pero veo un hombro, la cabeza y el otro hombro, esto es el sueño de los bajistas. Si lo juntamos con una crisis en los principales mercados donde vende, pues creo que es lo que necesita cualquier bajista. Históricamente se baja tres veces más rápido de lo que se sube, de forma que le queda de bajada medio año, pero esto ya sabéis que son datos sin más, si fueran ciertos sería horriblemente rico y no estaría escribiendo aquí. Si perfora de forma clara el soporte de 70€ puede irse para abajo con fuerza hasta los 50€ o incluso si hay pánico hasta los 30€. Como bajen las ventas y los beneficios, estas empresas se resienten mucho y sufren lo que no está escrito. No es un problema de empresa, es un problema de ciclo. Cuidado con las emisiones y lo que pueda salir por USA, los bajistas esperan esto como agua de mayo. Creo que seguirá bajando. No pagaría más del valor contable, que en estos momentos está en 57€, creo que es un punto de partida interesante, a partir de ahí se puede ponderar a la baja.

Antes de ir al resumen quiero hablar de un par de problemas que presenta esta empresa. El primero es Alemania y las malditas dobles retenciones. Puede que alguno de vosotros tenga muchas acciones alemanas, pero creo que el perfil del lector no podría tener miles de acciones de BMW. Suponiendo que tuviéramos 1.000 acciones (que ojalá), cobraríamos 2.900€ de dividendos y tendríamos que ir a hacienda, rellenar papeles y esperar para recuperar según mis cuentas como 260€. La verdad, no voy a tener 1.000 acciones de BMW porque no tengo tanto dinero ni soy tan imprudente en diversificación, y no me apetece una mierda hacer papeles para que los lacayos de Merkel me devuelvan lo que es mío. Para ciclo compro BHP o RioTinto y no tengo que hacer nada. Lo siento mucho, pero para que BMW sea apetecible tengo que pillar un precio tal, que compense este robo, de lo contrario no me interesa. Que cojan sus directivos y cambien el domicilio social o paguen con acciones de autocartera de forma que no me roben lo que es mío. Lo segundo, creo que muchos habéis leído la carta de los chicos de AZValor, es muy interesante, tanto que creo que es mucho mejor comprar su fondo que acciones de BMW. Ellos tienen un departamento que se ocupa de todo esto y no se les escapa un céntimo, nosotros tenemos miles de problemas, trabas y chorradas legales en nuestra contra. Además ellos tienen una fiscalidad en caso de ventas diferente a la nuestra, y claro, lo que para ellos puede ser una buena operación para nosotros puede ser mala y además un foco de problemas y complicaciones fiscales. Un problema en la renta por culpa del dividendo de BMW lo mínimo que acarrea es un susto y el pago a un asesor. Adiós a todo lo que íbamos a ganar. A estos chicos no les acarrea nada porque tienen un buen gabinete fiscal y hacen todo bien. Y por último, BMW asume que es una empresa cíclica, además adopta medidas duras y necesarias dentro de una cíclica, y no tratan para nada de dejar de serlo, es obvio. Por mucho que nos empeñemos en distorsionar la realidad, esta empresa no va a cambiar, no debe hacerlo y la hemos de aceptar tal como es y jugar nuestras cartas, es decir, comprar barato. No tratemos de justificar BMW como una empresa que no es.

Resumiendo todo un poco, hoy hemos visto un gigante en el mundo del automóvil, una marca con historia y reputación. BMW es una empresa ejemplo en muchas cosas como su disciplina, la claridad de ideas y de rumbo, el trabajo y las cosas bien hechas. Sus cuentas están un poco distorsionadas por la financiera, pero están correctas. Tiene efectivo y la deuda un poco mal estructurada, debieran de mejorar este aspecto y financiarse a más largo plazo. Los beneficios son buenos y crecientes y los dividendos que parecen bajos no lo son tanto. BMW es una cíclica, una de las mejores de las cíclicas que he analizado. No puedo dar una gran calificación a esta empresa, ya que rompería mis bases y esto quiero que se entienda. Si hubiera comprado en 2.003 mis BMWs, a buen precio, y en 2.009 me quedo sin trabajo, veo que mis dividendos bajan drásticamente, el valor de mis acciones también; tengo dos problemas. Esa es la única razón que tengo contra esta empresa. Para una cartera ElDividendo, solo puede optar a la parte de valor en la que trato de dar revalorización monetaria, no de dividendos y que cada vez es más pequeña. Hasta un 4% en plata rojo, para gente con experiencia, pero con una salvedad, ésta si la veo excesivamente barata la puedo intentar para mi cartera. Y aquí os he de lanzar un consejo, cuando compramos empresas cíclicas, jamás debemos de comprar la cantidad habitual, porque en caso de caída nos habríamos quedado sin dinero. Hemos de ser prudentes y comprar la mitad o un cuarto de lo habitual. Si nuestro bróker nos mata a comisiones por este tema, mejor cambiar de bróker o no comprar. Si lo haces y te quedas con cara de tonto si la cotización baja un 40%, no puedes comprar más porque cargas mucho la cartera de la empresa o no tienes dinero. De forma que cuidado con las operaciones aquí y sobre todo tened muy claro el precio que estáis dispuestos a pagar, aquí es fundamental, eso, o saber aguantar el rojo sangre.

Estimados compañeros, sois varios lo que habéis pedido la misma empresa y por eso me he dado un poco de prisa, las peticiones andan altas y bueno, tengo el tiempo que tengo y no hago más de dos entradas a la semana, y algunas veces una no es una empresa. Esta empresa me ha gustado y analizarla ha sido un verdadero placer,

independientemente de la calificación, cuando te lo ponen todo tan fácil y analizas cosas de tanta calidad, siempre uno acaba satisfecho. Ahora solo falta oír vuestras opiniones, la mía, como ya he dicho; creo que puede ser bueno comprar el fondo de estos chicos AZValor, no sé si habrán reducido la cantidad mínima de entrada, pero supongo que lo harán rápido, creo que lo hacen bien y la comisión casi la pagamos simplemente con estas cosas contra las que nosotros tenemos todas las de perder, pero que ellos se pueden mover mucho mejor y no se les escapa una, al final son profesionales que dependen de su éxito y dedican todo el día a este menester. Un saludo a todos y espero que esta entrada tan esperada haya sido de vuestro agrado.

8 comments to “BMW”

Hola Gorka,

Gran análisis. Lo de los dividendos de BMW es un gran problema para nosotros, tienes razón. Si cotizase en Madrid, USA o Londres sería mucho mejor.

Otra cosa no relacionada. Resulta que estuve de vacaciones por Inglaterra en 3 ciudades diferentes y cuando me puse a reservar hoteles con buena relación calidad precio ( un precio moderado pudiendo meter a la familia al completo en una sola habitación 2 adultos y 2 niños, y con el desayuno incluido) sin ser consciente del nombre del hotel o de la cadena, me di cuenta a posteriori que todos eran de la misma cadena (Premier Inn). Me fuí satisfecho con la elección, y si volviese a ir a Inglaterra seguro que repetía. También vi mucho café de nombre Costa café y con buena aceptación por la gente al estilo de Sarbucks. A posteriori me di cuenta que ambos negocios pertenecían a la misma empresa «Whitbread» y que cotizaba en Londres. Desde entonces me ha interesado la empresa para comprarla a largo plazo. Durante este tiempo ha estado cara, pero ahora tras las últimas correcciones parece a un precio más interesante, aunque podría bajar más claro. Pero la duda es la calidad del negocio, su solvencia y su futuro, y si seguirá creciendo como hasta ahora, con buen margen neto (15%) y ROE (20%). No da mucho dividendo 2.5% pero este crece a buen ritmo y con pay-out bajo ¿Como la ves para una cartera de largo plazo tipo Dividendo+Growth?

Muchas gracias

Hola Antonio

Como dices, las dichosas retenciones son un fastidio, parece increíble que andemos así dentro de la zona euro, pero desgraciadamente así es.

Sobre lo otro que dices tomamos nota de las empresas. Es curioso porque yo ahora estoy viviendo en Escocia y también le había comentado a mi hermano el tema de los cafés Costa, están por todos los sitios y casi siempre llenos. No habíamos mirado a qué empresa pertenecía, fue simplemente un comentario. Te digo la verdad, sólo he probado su café una vez, y no lo haré más, no me gusta su café. Ahora bien, a la gente de aquí sí que le gusta (y no son baratos precisamente) y como te digo, siempre están llenos. Sobre lo que dices de la cadena de hoteles no había reparado en ello. Seguro que la echaremos un vistazo, muchas gracias por tu aportación, como siempre muy valiosa. Un saludo y muchas gracias por la participación.

Jon

Un placer como siempre leer vuestros análisis

Hola Joaquín

Nos alegra que os gusten, seguiremos haciéndolo lo mejor que podamos. Como siempre, gracias por la participación.

Jon

No me interesa invertir en Europa, por las dobles retenciones, me lo he planteado vía ETF, pero de momento no me animo. Y eso que hay buenas empresas por aquí cerca, como nos has enseñado con BMW. A mí me interesa luxottica, aunque sé que no la voy a comprar, pero tengo que mirarla bien.

BMW me recuerda, salvando las distancias, al reciente análisis de CMI.

Hola Sergio

Ya comentamos en el artículo el tema de las dobles retenciones. Es un fastidio la verdad. Y en mi caso siempre remarco lo que me duele que sea dentro de la misma unión monetaria. Creo que los políticos de Bruselas debieran de ocuparse de cosas de estas antes de pasar a otros asuntos como constituciones europeas, comisiones y demás. Posibilitaría que los inversores de Europa mirasen más dentro de la Unión antes de sacar su dinero a empresas norteamericanas pero parece que les ocupan otros menesteres. En fin, es lo que hay. Considero a BMW más sensible a los ciclos que CMI aunque pueden tener como dices algunos puntos en común. Como siempre, un saludo y muchas gracias por la participación.

Jon

Hola, Jon

Muchas gracias por el análisis. Una vez más, espectacular. Os he enlazado desde el artículo con la revisión de las empresas europeas más destacadas para la inversión en dividendos:

http://www.cazadividendos.com/comprar-acciones-europa-dividendo/

Un fuerte abrazo,

Czd

Hola Cazadividendos

Pues muchas gracias por partida triple: por el halago, por el enlace y por la participación. Intentaremos seguir buscando potenciales grandes empresas y analizándoles lo mejor posible, esperando que poco a poco también nosotros vayamos mejorando. Un saludo.

Jon