Bayer

Hola Compañeros:

Hoy nos vamos hasta Alemania para ver una empresa que he nombrado en innumerables ocasiones, una empresa en la que tengo una posición larga vía calls, una empresa que todos hemos usado y la mayor de inversores comentado, hoy es el turno de Bayer.

Creo que sobra presentación de la empresa que la conocemos todos. Propietaria de la mítica Aspirina, Bayer tiene una amplia gama de productos de semillas (Monsanto más otras empresas compradas anteriormente), gama de productos de farmacia (con y sin licencia) y tiene una parte de productos de consumo. La empresa ha tenido que vender partes de su negocio, de forma que está todo un poco liado a la hora de analizar, por lo que nos vamos a tener que ir a la esencia, así como a un margen de seguridad abultado para que las cosas tengan sentido. Como todos conocemos de sobra a esta empresa, no pierdo más tiempo en presentaros a la empresa.

Hoy estamos ante una empresa enorme, golpeada por los inversores como casi ninguna, la empresa capitaliza por unos €50 billones, lo que nos da una idea de lo que esta empresa fue antes del canal bajista que ha tomado. Llegó a capitalizar casi €120 billones, con lo que cada cual puede ir haciendo sus cuentas. Bayer vende en todo el mundo y tiene unos 100.000 trabajadores repartidos. Como es obvio, la empresa es apta por este asunto para la inversión.

El balance lo voy a pasar rapidito, porque al final de la entrada, voy a hablar del caso Bayer, donde me explicaré un poco más. La relación de corrientes es baja, es un buen negocio y se lo pueden permitir, pero debiera de ser un poco mejor para que la empresa estuviera mejor. Si tuviera menos deuda, apretaría menos los intereses y podrían tener un poco más de caja, pero es lo que hay en este balance. Los fondos propios son del 32%, también bajos, y lo que queda, ya que el humo del balance es del 167% los fondos propios. Es decir, si aquí hay una liquidación a cara de perro, los accionistas de Bayer no verían ni un duro. Pero es que podrían pasar 8 años de no dar un duro de dividendos, y en ese momento seguirían sin ver un duro. Esto es la realidad de lo que hay. La deuda está sobre 3 veces el EBIT de este año que empieza a ser decente, pero estos rangos de deuda no son bajos. Vienen de unos más altos y aquí la subida de tipos puede golpear, haciendo que tengan que reducir más deuda de la que está planificada reducir. Básicamente este balance es un desastre, una auténtica mierda, vamos, para decirlo rápido y sencillo, sobre todo para los que empiezan en esto. Mi estimación es que tienen que depreciar humo por al menos 23.000 millones para que la cosa empiece a ser creíble. Repito, empiece a ser creíble que es distinto de libre de mierda.

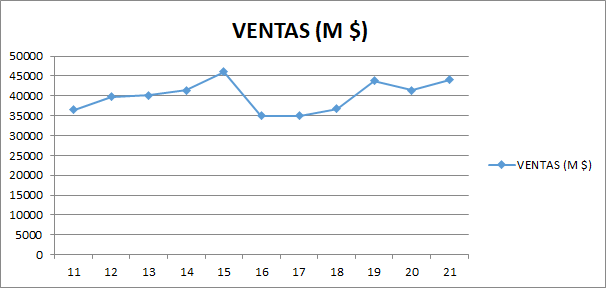

Las ventas de la empresa no han ido mal, han ido creciendo, pero como compraron Monsanto y vendieron y sacaron parte del negocio fuera, claro la figura que tenemos no es creíble en ninguno de los sentidos habituales. Es tan complicado que no merece la pena tratar de ajustar o creerse lo que la empresa nos diga o lo que el analista de turno haga. Es demasiado complicado y variable para entrar en ello y me temo que lo mejor es olvidarse del pasado, coger el presente y pensar que más o menos Bayer es capaz de meter la inflación, que algo va a crecer, y que alguna empresa comprará para integran en el grupo. Esto último dependerá un poco de cómo estén los tipos, porque con el balance que he visto, a medida que suban los tipos van a tener que reducir deuda y desde luego no habrá dinero para comprar empresas por ahí con la alegría que lo han estado haciendo.

Los beneficios, pues lo mismo que las ventas. Han pasado tantas cosas que descifrar las cuentas de la empresa de los últimos 5 años es complicado. Lo más sencillo es irse a los flujos de caja y tirar por ahí, pero como hay cosas que entran y cosas que salen, es complicado de verdad determinar a qué se debe cada cosa, contando que no me creo nunca lo que me cuentan. De forma que no merece mucho la pena perder el tiempo en todo esto. Yo he hecho mis cuentas y creo que, si las cosas se hacen medianamente bien, como la empresa está partiendo de un entorno muy malo con los resultados del año 20 y 21, se puede ver un crecimiento de doble dígito en el BPA, creo que habrá una parte de orgánico que ayude, una parte de resultados financiero que ayudará y luego está una parte de economía de escala y alguna sinergia que puede quedar por ahí que ayudará otro poco. Todos estos pocos juntos, hacen que los beneficios en general de la empresa debieran de comportarse mucho mejor que las ventas, pero claro, todas estas cosas están por ver.

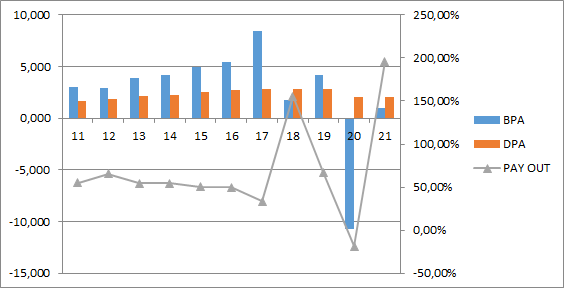

Los dividendos, la que nos viene aquí con los dividendos. El CEO dijo muchas cosas, pero poco se acordó de sus accionistas y sus dividendos, el caso de Bayer es el caso típico de una empresa que se ha visto obligada a recortar los dividendos para pagar deuda y seguir su camino. Iban subiendo en el pasado hasta que se mete uno en lo que no se tiene que meter. Como consecuencia los mercados empiezan a tensionar, en una época en la que debieran de estar tranquilos, y no hay más remedio que dejar de pagar a los accionistas para dar una bajada extra de deuda a la empresa porque ya hay demasiada gente nerviosa. Mucho más habitual de lo deseable.

Hoy he dejado los márgenes para después de esto, porque es en lo que me he basado para muchas cosas. El ROE de Bayer es de 12% muy bajo, porque debiera de ser como de 20 debido a su negocio. Es tan bajo porque por un lado su balance está inflado por humo que no vale lo que está apuntado (y no solo es problema de Monsanto) y porque debido a muchos problemas está ganando menos de lo que debiera en los momentos que miro las cosas. Con esto, lo que podemos hacer es calcular cuánto debiera de depreciar el balance y cuánto de más debiera de estar ganando. En esto incluyo sinergias, reducción de deuda y mal momento de alguna división. Por otro lado, el margen neto está sobre el 11% y este también debiera de ser un poco mayor, yo calculo que tras la compra de Monsanto y los ajustes que he hecho, debiera de rondar el 14% con lo que esto también nos da una idea de los problemas que hay que todavía deben de ser resueltos. Incluso si nos ponemos en una mala situación, vemos que la empresa tiene un negocio que es muy bueno, no es fácil encontrar empresas de este tipo y mucho menos a los precios que está ahora mismo Bayer.

El negocio de Bayer me gusta mucho, además, creo que tiene un gran futuro en todas sus divisiones, es lo mejor de la empresa y unos de los mejores negocios de Alemania, personalmente me gusta tanto como Henkel o alguna otra empresa alemana. No le veo mayores problemas de cara al futuro. Creo que la empresa se va a comportar bien, porque tiene un negocio estupendo.

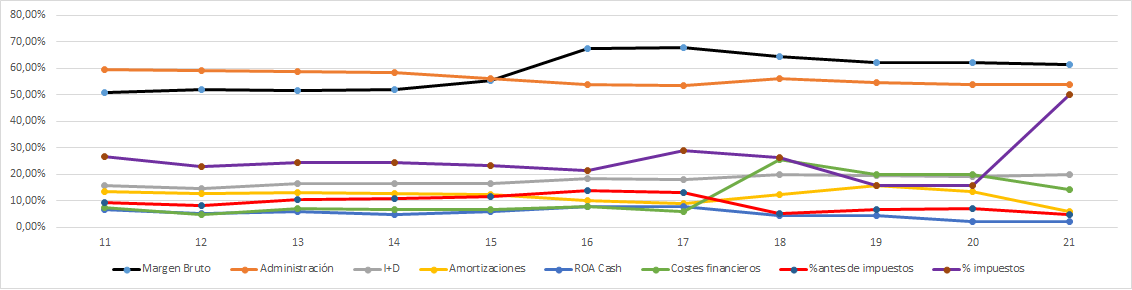

La Gráfica de las Lamentaciones pues nos cuenta lo que hay. Creo que no es necesario ver cuándo se compró Monsanto. Bueno, los gastos financieros se disparan, llegando a una zona peligrosa. Los márgenes se vienen abajo como consecuencia de los gastos financieros, de los problemas diversos que se heredan y de los gastos ingentes que aparecen en estas operaciones que nunca se cuentan en las presentaciones a inversores, todo unido a un par de años malos, por razones ajenas a la empresa. Vemos que la economía de escala es un poco mentira, ya vemos que el margen bruto no mejora tanto por la compra de Monsanto, sino más bien por la salida de los negocios menos buenos que sacan de la empresa, y al unir Monsanto, casi que vemos que la cosa baja y a día de hoy sigue bajando, aunque puede que sea parte de culpa de la inflación, algo que se pasará y se volverá a un rango mejor. Vemos que el gasto en I+D se aumenta, algo muy bueno para los gobiernos que lo escupen por sus bocas, pero muy malo para los accionistas que lo pagan de sus bolsillos. Creo que el resultado está claro, es obvio que la presentación de la compra es una mentira desde la primera hoja hasta la última y han pasado 4 años para verlo. Pero también vemos que la nueva Bayer es mejor que la antigua, son dos cosas que son mucho menos dependientes entre sí de lo que parece. Vemos los gastos financieros entrar en zona de tranquilidad, lo que nos dice que ahora ya si podemos dormir tranquilos y no estar pensando en ampliación de capital o cosas similares. Pero han sido dos años con esas palabras rondando la cabeza de muchos, que lo que ha traído a los inversores ha sido el recorte de casi un tercio del dividendo. Una gráfica que nos cuenta lo que hay, algo que tenemos que interiorizar muy bien.

De la directiva de esta empresa hay para hacer una tesis doctoral. Personalmente no me gustan ninguno y me parecen un poco idiotas, no es para ingresarles en un centro especial, pero es para darles un toque más duro del que le han dado los accionistas. Los inversores se lo han dado bien claro, y cuando uno mira bien el informe de Bayer, uno se da cuenta rápido que lo que sobra en esta empresa es la directiva, sobre todo el CEO y el CFO. Creo que el problema es que no tienen muy claro su trabajo. El CFO puso en peligro durante dos años el dinero de los accionistas, han sido dos años en los que ha tenido que bajar el dividendo y hacer de todo, mientras la cotización se desangraba. Ha sido incapaz de recomprar acciones a unos precios claramente infravalorados, que es lo más rentable para los accionistas y la razón no es que sea tan tonto, es que no tenía ni un duro. Esto pasa mucho, a unos de color rojo y otros de color azul, les ha pasado en España. Y no ha sido el PP ni el PSOE. El CEO no supo ver nada más que las ventas y el control de Monsanto, no supo ver el precio que se pagaba ni el daño que iba a hacer a la empresa y a los accionistas. Son cabezonadas. El problema es que sigue parecido, porque lo que ahora mismo tendría que estar haciendo es reducir deuda y recomprando acciones. No está haciendo nada de esto, está invirtiendo y comprando empresas, está en los flujos de caja. No optimizan el dinero de los accionistas. A pesar de todo esto, la empresa va bastante bien, están mejorando datos y si ajusto a unas cotas justas, Bayer ha crecido casi al 4% y han obtenido un coeficiente de habilidad de casi 10 que no está mal.

Si esto lo haces en un negocio normal, ya habríamos tenido ampliación de capital o quiebra. Lo haces en Bayer y tenemos una oportunidad de compra. Por otro lado, tampoco son tan malos. Es sencillo y populista decir ahora que lo de Monsanto ha salido mal y que la directiva es un poco subnormal. Tampoco es eso. Monsanto es una empresa que encajaba muy bien en Bayer, el problema fue el precio. Y fue el problema para los que estaban dentro de Bayer, no para los que estaban fuera o dentro de Monsanto. Pero, independientemente del precio, que fue muy elevado, el activo era muy bueno y la situación financiera post compra era complicada pero manejable. Si no hubiera habido multa y malos años, no hubiera pasado lo que ha pasado. Vamos, que la compra no ha sido la mejor, pero tampoco ha sido una cosa desastrosa como hemos visto en otras empresas, algunas por USA otras por España. Ya nos gustaría a los accionistas del Banco Santander que la compra del Popular hubiera sido equivalente a la de Monsanto… La sensación que uno tiene cuando mira a fondo a esta directiva es que un negocio como el de Bayer se merece algo mejor. Creo que algo que pasa muy desapercibido para los mercados en todo este caso, es que independientemente de todo el dinero dilapidado, no se ha dilapidado activo subyacente, solo dinero. Voy a tratar de explicarlo. Tengo vino bueno y compro vino malo que pago como excelente, pero que es malo. Lo junto, lo embotello junto, y el resultado es que tengo todo el vino malo y los bolsillos vacíos. Este es el caso habitual. Tengo vino bueno, compro vino bueno, pero lo pago el doble de lo que vale. Tengo que vender parte de mi vino bueno para pagarlo, y vendo la parte peor. Cuando me llega el vino me llega una pequeña partida dañada que tengo que tirar Ahora tengo menos vino del que debiera, todo es muy bueno y tengo los bolsillos vacíos y me estoy dando cabezazos por lo que he pagado y por lo que he tenido que tirar. Pero el vino es todo bueno y no tengo daño reputacional. Este es el caso de Bayer, sin duda, mucho mejor que el anterior.

Del caso Bayer creo que tenemos que tener en la cabeza los siguientes puntos, que son los más importantes que nos tenemos que grabar a fuego en la mente:

- El hecho de comprar un activo a PER 25 que es lo que se pagó por Monsanto hace que la cosa se ponga fea, sobre todo si lo compramos en base a deuda.

- Cuando compras una empresa entera, normalmente pagas caro. Cuando tienes que vender activos porque te obligan para la compra, normalmente vendes barato. Estos dos hechos juntos, suponen dilapidar dinero de los accionistas. De forma que las mega compras unidas a ventas para que alguien apruebe una compra, suelen ser más dañinas que beneficiosas para los accionistas.

- Si miro los flujos de caja generados, los dividendos pagados y cómo ha quedado el balance, me parece que se han dilapidado entre 20.000 y 35.000 millones, no sabría muy bien la cantidad y a esto hay que sumarle la deuda que queda y los intereses que hay que pagar sobre ella misma. Esto es mucha pasta. Traducido, entre 25 y 40 euros por acción. Una parte importante se ha recuperado con el dinero no distribuido y otra parte con las acciones emitidas a unos precios maravillosos. Pero el daño es real. También es cierto que la compra de Monsanto ya está añadiendo dinero a las acciones, y el tiempo está a favor de Bayer.

- Hay que tener mucho cuidado con los rangos de deuda porque todo el mundo te anima mucho hasta que llega el día de la firma y la renegociación de la deuda. Es igual que una hipoteca, los bancos son muy amigos para dártela, pero cuando las cosas se ponen feas no esperan ni un día para mandarte una notificación hostil. Hay que tener mucho cuidado con las deudas que las empresas mantienen en sus balances. Si Bayer hubiera comprado Monsanto en base a tener la mitad de la transacción en efectivo, la historia sería muy diferente.

Resumiendo un poco todo, hoy tenemos una empresa conocida por todos, un negocio extraordinario. Bayer es una empresa de un tamaño estupendo que tiene un balance hecho un desastre, pero en el que hay un negocio genial. Los datos que tenemos del pasado no son del todo fiables porque han pasado demasiadas cosas, pero nos dicen que los activos que están ahí son capaces de general flujo de caja incluso en una situación tan mala como la que ha tenido. Han tenido que recortar el dividendo y están haciendo muchos esfuerzos por recortar la deuda. La directiva, pues creo que no dan la talla para estar en una empresa como Bayer, pero afortunadamente como el negocio es mucho mejor que ellos, sobrevivirá y llegarán con suerte unos directivos mejores que seguramente logren mejorar mucho los retornos de la empresa. Para una cartera ElDividendo a oro rojo, pero solo para los inversores que son capaces de vigilar y entender bien las cuentas y lo que pasa dentro. La han liado con Monsanto, lo más probable es que no la vuelvan a liar, pero se puede dar el caso de que hagan otra gansada y no sea con un activo de máxima calidad como es el caso de Monsanto. En tal caso, hay que estar seguros de ellos para podar rápido, de estos ya nadie se fía, el gráfico es obvio en este sentido. De momento como lo que tienen que hacer es quitar deuda, lo tienen complicado para liarla de nuevo. En el futuro esperemos que hayan aprendido, pero hay que estar alerta por lo que pueda pasar. No le daría nunca más de un 2% de la cartera. Bayer es una empresa que, si no tuviera el problema alemán y estuviera dirigida por la directiva de Monsanto, sería oro verde, así de sencillo, sin embargo, está dos categorías más abajo por dos cosas de lo más estúpido en una empresa tan grande y complicada como es Bayer.

Dejo para el final la valoración, porque no hay forma humana de hacerla con los datos que tenemos. La voy a hacer de dos formas.

La primera es por beneficios. Si miro los resultados que acaban de publicar y la tendencia inflacionaria que hay, creo que Bayer tendrá a final del año un EBIT de 11.000 millones, y un flujo de caja libre de casi 5 billones. Pagar 10 veces FCF por una empresa como Bayer es una buena idea, sobre todo porque lo más probable es que siga aumentando y se convierta en algo menor. De forma que, en mi opinión, todo lo que sea comprar Bayer por debajo de 60€, además con la divisa que tenemos, es una idea buena. Cuanto más barato mejor, pero por debajo de estos precios el negocio es tan bueno que el margen de seguridad que tenemos es aceptable.

La segunda es por sentido común. Los inversores valoraron Bayer por encima de 100€ durante mucho tiempo, lo que hace que la empresa tuviera una capitalización de unos 90 billones. En el caso de Monsanto se pagó 56 USD Billones, pero eso es una OPA donde siempre se paga de más. Además, la divisa ayudó un poco en aquel momento. Creo que yo pagué mis acciones sobre una capitalización que rondaba los 40 billones, que a día de hoy con la revalorización del dólar serían como casi 50 billones (que le ha salido gratis a Bayer, no todo sale mal…). Si sumo me quedan 140 billones, pero una parte fue en acciones por cortesía de banca de inversión e inversores optimistas, la empresa se endeudó solo en 30 billones. Me quedan 110 billones, que redondeo a 100 billones por lo han malvendido y me queda que tengo un coeficiente de seguridad muy bueno.

Si valoro una empresa como Bayer por beneficios, estaría dispuesto a pagar sobre 14 – 15 veces beneficios por ella, de forma que mirando unos beneficios ajustados cuando la deuda esté donde tiene que estar y todo como tiene que estar, pues me sale un precio de entre 85 – 95 euros.

Ya veis que lo mire como lo mire me sale lo mismo. Mirando el balance, los beneficios, las operaciones, la opinión de los mercados, lo cierto es que me queda siempre lo mismo. Lo que pasa es que una espera niebla enturbia todo lo relativo a Bayer y una impresión muy mala de los mercados sobre la empresa empuja la cotización para abajo, hasta que llegue un día que la cosa se invierta y todo vuelva a la normalidad. Siempre he dicho, desde hace mucho, que el precio objetivo que le doy a Bayer ronda los 90 euros, unos arriba o abajo, y yo soy tacaño. A medida que baje la deuda y suban los beneficios muchos vaqueros se tranquilizarán y otros inversores verán con mejores ojos a la empresa. Lo que nos queda, a los interesados comprar poco a poco, tener un ojo en la deuda y en lo que puedan liar los colegas y esperar con un dividendo que es un poco miserable. Los que no os guste demasiado, pasar de ella. Lo cierto es que la empresa me gusta mucho, y se han juntado muchas cosas malas. Yo tengo unas call que financié con unas put que las eliminé vendiendo una call, de forma que ahora tengo el precio cerrado en una zona cómoda y que me gusta y simplemente tengo que esperar a ver lo que hago, que de momento no es otra cosa que esperar.

Esto es todo por hoy, una entrada un poco larga, que puede que vaya acompañada de un video para explicar todo esto de una forma un poco más dinámica y visual. Espero que os haya gustado y que la operación os salga bien, y podamos cobrar muchos pero que muchos dividendos de esta maravillosa empresa y por muchos años. Un saludo a todos y como siempre muchas gracias por haberos pasado por la web

28 comments to “Bayer”

Gracias por tu análisis Gorka, yo la tengo desde hace unos años comprada a 64 euros, lo que no me gusta es la retención alemana pero es lo que hay, de hecho también tuve daimler y BASF pero me las quité por el tema de la retención en cambio Bayer me gusta mucho y por eso no la he vendido.

Hola Javi,

Hay mucha gente como tu que no invierte en Alemania por ese mismo motivo, de hecho también estuve dudando durante un tiempo por el mismo motivo.

Si no lo conoces, existe un formulario (muy sencillo de rellenar, no tardas más de 10 minutos si tienes todo apuntado), en el que puedes solicitar el exceso de las retenciones de los últimos 5 años de todas las empresas alemanas que tengas, esto lo sellas en hacienda y adjuntas los extractos de los cobros de los dividendos, lo envías por correos y a esperar. En mi caso reclamé en 2021 los excesos que había generado durante 3 años de 3 empresas alemanas que tenía y tras 9 meses me hicieron un ingreso en el banco y un mes más tarde me llegó por correo ordinario una carta indicándome que me devolvían la retención.

Sería ideal que solo retuvieran el 15% o que directamente no retuvieran nada, mientras tanto se puede invertir allí y juntar varios años de dividendos y reclamar el dinero que nos corresponde…

Algo de beso había oído, en Francia creo que también se puede hacer lo mismo pero el problema por lo que tengo entendido es que hay que hacerlo en el idioma del país, en Alemania en alemán y en Francia en francés.

Hola Javi:

Para Francia este inversor se ha pegado un curro y lo ha publicado

https://twitter.com/divgro22/status/1431517613155291136?lang=es

Suerte

Gorka

Hola Urtzi:

Muchas gracias por lo que comentas.

Pues parece que lograste el dinero, me alegro. El problema es que muchas veces por poco dinero hacer todo eso es de traca, si fuera full online y sin mucho papeleo, pues bueno, a ver si hay suerte y van mejorando un poco las cosas.

Un saludo y muchas gracias por la información

Gorka

Hola Javi:

Pues sí, Bayer es una empresa con un negocio estupendo.

Las dobles retenciones son una mierda, debieran de ser eliminadas, a pesar de que se pueda hacer como nos han comentado.

Un saludo

Gorka

Muchas gracias por el análisis Gorka, muy interesante como siempre. La llevo desde hace unos meses. Creo que el margen de seguridad de los precios actuales compensa la pérdida por la doble retención alemana (o la pérdida de tiempo para intentar recuperarla).

Hola Iñaki:

Como dices, un negocio así tan barato no es sencillo y las cuentas salen. Además siempre se puede vender… si pillamos un buen precio…

Un saludo

Gorka

Tenía 120 acciones y hace unas pocas semanas, el día antes de presentar resultados, vendi un paquete de 100 en IB. ¿por qué? Pues haciendo el subnorma* en el broker puse una orden fuera de horas de mercado y se ejecutó. Palmé el 20%.

Se me ha quedado marcado a fuego que esto puede hacer, ni lo sabía. Un desastre.

Hola Sergi:

Bueno creo que todos hemos hecho un poco el subnorma* en los broker… una faena, pero bueno, trata de no llevarlo mal, son cosas que pasan y algo has aprendido. A ver si tienes suerte y las puedes recomprar al mismo precio.

Un saludo y suerte

Gorka

Ahora mismo pesa cerca del 3% de mi cartera. Mi escenario ideal es que la empresa se estabilice, crezca poco a poco, vayan reduciendo deuda y vayan aumentando el dividendo. Y, eso sí, que los políticos se pongan las pilas y solucionen el tema de las retenciones europeas. Con todo eso podría quedarmela para siempre. Sino, el precio de los 100€ parece muy psicologico para vender.

Gracias por el análisis.

Hola Juajoo,

Bueno, vemos que vas cargado… en mi caso lo tengo tengo que decidir lo que hacer, de forma que ya veremos cuando llegue el momento. El plan que dices es el lógico, pero ya están comprando alguna empresa y dejando la deuda, que a mi me gustaría que bajaran más. El dividendo, debieran de empezar a tocar un poco para arriba si los resultados siguen fuertes.

Las retenciones, pues algún día igual lo vemos, a ver si hay suerte.

Un saludo y gracias por compartir.

Gorka

Gorka en estado puro. Para nada me ha parecido larga la entrada. Disfruto de tú estilo al explicar las cosas. Tengo Bayer en mi cartera cuando se cruzó hace un mes a 51€ y contento. Vi lo que tú, pero el negocio es bueno y defensivo por lo que no dudé en poner la orden y si se cruzaba pues fiesta. También se me cruzo

a 46’10€ Knorr Bremse, una empresa alemana muy interesante y sin deuda, por si quiere echarle un ojo la comunidad. Por último y no siendo las empresas cíclicas de mi gusto me he metido en Ence ( me gusta más que Miquel i Costa), comprada a 3’10€. Tiene algún problema con una fábrica pero ya resuelto en el balance, tampoco tiene deuda y esperemos que siga con el dividendo. Un saludo a toda la comunidad, aprendo mucho con vosostros.

Hola Euarestos:

Muchas gracias por compartir y por la idea, echaré un ojo.

Y a cobrar dividendos

Un saludo

Gorka

Por cierto, Santander comprada a 8€ hace años, cuando no tenía ni idea. Esperemos que con la recompra de acciones suba para hacerle una poda. Todos tenemos muertos que enterrar Gorka.

Bueno, me da la impresión de que la banca no lo va a hacer mal, no voy a decir que eso sea un chollo, que todos lo tenemos, pero tampoco tan malo como puede parecer de entrada.

Un saludo

Gorka

Gran análisis gorka. Los videos me gustan, pero los artículos escritos son otra historia.

Un abrazo

Muchas gracias José

Un saludo

Gorka

Hola Gorka muy buen análisis.

Tengo una pregunta sobre exxon, compre cuando estaba a 30, ahora tiene muy lejos la media de 1000 sesiones. Estoy cómodo pero viendo que viene una recesión gorda y sabiendo que es muy cíclica.

Estoy pensando en verder la mitad, tu que opinas?

Gracias y sigue

Hola Tocayo:

Pues mira, una cíclica cuando la doblas, es natural plantearse la rotación de al menos la mitad como comentas. Es que es algo totalmente natural. Si tienes claro lo que hacer con el dinero, es decir, estar más o menos seguro de que vas a quedarte mejor de lo que estás, es una operación que yo hago mucho. Vendes la mitad y listo.

Un saludo

Gorka

Buenas noches Gorka , no te he visto en lo de Surne cobas epsv hoy en el euskalduna , hasta le he preguntado por aryzta .

Un saludo.

Hola Jorge,

Me ha pillado embarcado, sino hubiera estado seguro.

Aryzta es una gran empresa…. ahora, pero no cuando se compró. Y ahora tampoco es que me apasione, pero bueno. Hay otra en esa cartera que me molesta más…

Un saludo

Gorka

Buenos días Gorka,

Interesante como siempre leer el análisis que haces de las empresas. Este, de Bayer, una empresa tan conocida y cercana para todos, seguramente más interesante aún.

Muchas gracias.

Hola Caminos Coruña:

Muchas gracias.

Bayer pues una de esas olvidadas que cuando suba, empezarán a preguntarme muchos inversores si es el momento. El momento es cuando está barata y olvidada.

Un saludo

Gorka

Fantástico, y ánimo con ese vídeo! Gracias

Muchas gracias Miguel.

Un saludo

Gorka

La tengo desde hace varios años y con bastante minusvalía . Gracias a tus aportes voy a volver a analizarla y pensar que hago con ella.

Gracias

Hola Jorge,

Échale un ojo, es una empresa que me gusta mucho y está un poco apestada, parece que todos nos hemos olvidado un poco de las cosas buenas que hacen

Un saludo