Accenture

Hola Compañeros,

Hoy nos vamos hasta Irlanda con una petición de uno de vosotros, una empresa

que sale mucho de mi entorno y que me ha costado un poco, y he de reconocer, que después de todo sigo sin acabar de entender demasiado bien a lo que se dedica. Me ha resultado difícil. Hoy nos vamos con Accenture plc.

Accenture Limited es una empresa multinacional dedicada a la prestación de servicios de consultoría, servicios tecnológicos y de outsourcing. Fue constituida en Hamilton, Bermudas, aunque el día 26 de mayo de 2009 se anunció la aprobación por parte del comité ejecutivo del traslado de su domicilio social a Irlanda. La revista Fortune la incluyó en su lista de las 500 mayores empresas en nivel de ingresos, cuenta con más de 373.000 empleados en 120 países, en octubre 2015 empleaba solo en España a unos 10.000 profesionales. La marca Accenture fue creada en 2001, y al desprestigio de su vertiente auditora Arthur Amdersen, involucrada en el escándalo financiero Enron, lo que motivó el cese de sus actividades.

Por lo que he entendido la empresa ofrece servicios informáticos y de plataformas digitales a un montón de empresas para hacer el tránsito a la era digital, pero no he conseguido hacerme una idea clara de lo que hacen. Como no soy una persona del sector, estas cosas me cuestan mucho más de lo normal y es algo que tengo asumido.

Por lo que la empresa nos cuenta, la empresa opera en cinco grandes segmentos del mercado ofreciendo sus productos, los datos son el primero en ventas y el segundo en beneficio operativo:

- Comunicaciones y electrónica 20% – 20%

- Financiero 21% – 24%.

- Salud y servicios públicos 18% – 16%

- Consumo 25% – 24%

- Recursos y energía 16% – 16%

Si miramos la distribución geográfica en ventas tenemos lo siguiente:

- Norte América 46%

- Europa 35%

- Emergentes 19%

Dentro de los productos y servicios que la empresa ofrece me he encontrado con servicios de comunicaciones por cable, wifi, satélite y fibra. Están en el sector de soluciones para plataformas digitales y mucho tránsito de empresas hacia el mundo digital.

Mirando en los sitios habituales y teniendo en cuenta que esta empresa cierra el año en agosto y no en diciembre, ya tenemos el ejercicio 2.015 publicado. Creo que lo más importante es lo siguiente:

- Se le ve un poco de agotamiento, quizás haya sido una empresa de crecimiento y ahora esté parando un poco para ser una empresa de crecimiento más lento.

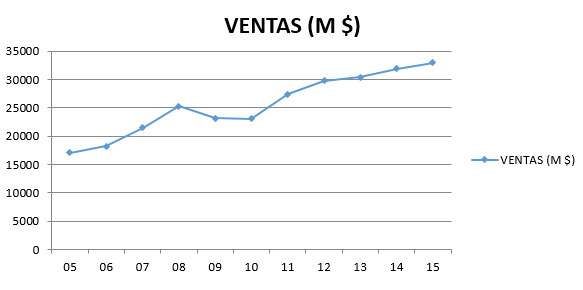

- Las ventas mejoran, pero el beneficio se estanca un poco.

- La empresa tendrá efecto divisa negativo, pero dado que la mayor parte de sus ingresos provienen de Norte América, no se verá tan golpeada como otras.

- Tiene recorrido todavía en países emergentes, pero habrá que determinar la presión que pueda hacerle la competencia.

Si miramos el tamaño de la empresa ronda los $70 billones, que es un tamaño grande. Cuidado ya en estos tamaños, no pueden tener el crecimiento de otras empresas y si se dedican a comprar otras ramas o competencia pagando en exceso puede aparecer un empeoramiento en beneficios, pero sobre todo en márgenes. Para este tipo de empresa es fundamental comprar barato. La empresa cuenta con 358.000 empleados en 200 ciudades de 55 países. Vemos que es una empresa ya de un tamaño importante tanto en capitalización como en recursos humanos.

Pasamos a la relación de corrientes. Es llegar a Europa y comenzar a ver peores datos, es curioso pero, en general, las mismas empresas presentan peores estados financieros en Europa que en E.E.U.U. es algo que no me explico, pero la experiencia me está haciendo creer. La relación entre corrientes para esta empresa es de 1,35 que es baja. Ya sabéis que me gusta que supere el 1,50 salvo excepciones en las que claramente se lo puedan permitir o un año con un vencimiento de deuda peculiar. Los recursos propios de la empresa representan el 36,4% de los activos, dato que pasa raspado mi listón, me gustaría algo un poco más alto.

Las ventas ya hemos visto su procedencia y crecen de una forma adecuada. Salvo el año de la crisis siempre han aumentado y todo indica que esta empresa está en un sector en crecimiento y que de momento tiene para unos cuantos años. Aquí el principal problema que veo es la competencia y el daño que la misma puede hacer a los márgenes y los clientes. Desconozco mucho esta empresa y no tengo datos para opinar y valorar de una forma correcta este tipo de situaciones.

En términos de deuda, la empresa está libre de cargas, en estos momentos tendría caja neta. Cuenta con unas deudas a largo plazo de $25 millones (sí, la ridícula cifra está bien), y luego algún pasivo no corriente que se paga de sobra con una caja llena de fajos de billetes por importe de $4,3 billones. La empresa tiene un EBIT de $4,3 billones, pero no hay relación posible ya que no hay deuda, sino caja neta. Buena planificación la que tiene la empresa. No podemos contar nada más en este punto, ojalá siempre fuera así.

En términos de deuda, la empresa está libre de cargas, en estos momentos tendría caja neta. Cuenta con unas deudas a largo plazo de $25 millones (sí, la ridícula cifra está bien), y luego algún pasivo no corriente que se paga de sobra con una caja llena de fajos de billetes por importe de $4,3 billones. La empresa tiene un EBIT de $4,3 billones, pero no hay relación posible ya que no hay deuda, sino caja neta. Buena planificación la que tiene la empresa. No podemos contar nada más en este punto, ojalá siempre fuera así.

Los márgenes de la empresa no están nada mal, ROE de 49% y margen neto del 10,50%. Son buenos los dos, y el ROE tan alto ya nos está indicando que la empresa tiene un buen negocio (que no acabo de entender) y que los fondos propios debieran de aumentar un poco. Lo que sucede es que desconozco el negocio en sí, y no puedo determinar si esto es posible en realidad, dado que no tienen deuda. Puede que este negocio se lo pueda permitir. El margen neto supera el 10% que es la cifra mágica en muchas ocasiones. Ya veremos en la gráfica de las lamentaciones que el margen ha ido subiendo poco a poco en los últimos tiempos. Si miramos los diversos mercados en los que opera vemos que los márgenes son muy similares, podemos ver que alguno está un poco más bajo, pero no son niveles que determinen que una parte de la empresa es determinantemente peor que las demás, es una empresa muy estable en todas sus divisiones.

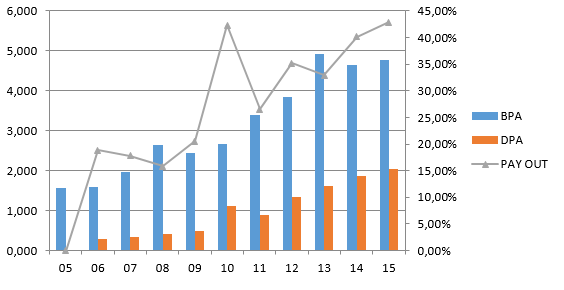

El beneficio de la empresa ha crecido al 9,40% los últimos 11 años de media, que no es poco, pero debemos de tener en cuenta que con el tamaño que tiene y los últimos datos, esta empresa está dejando de ser una empresa de crecimiento para pasar a ser una empresa de crecimiento mucho más lento. Los próximos 11 años veo muy difícil que se vaya a comportar como los pasados. Con todo creo que crecerá por encima de la inflación, que no es poco.

El beneficio de la empresa ha crecido al 9,40% los últimos 11 años de media, que no es poco, pero debemos de tener en cuenta que con el tamaño que tiene y los últimos datos, esta empresa está dejando de ser una empresa de crecimiento para pasar a ser una empresa de crecimiento mucho más lento. Los próximos 11 años veo muy difícil que se vaya a comportar como los pasados. Con todo creo que crecerá por encima de la inflación, que no es poco.

En los dividendos está la certificación de lo que acabo de comentar. La empresa ha aumentado mucho más los dividendos que los beneficios y lo ha hecho de una forma consciente. La empresa ha llegado a un punto de mayor madurez y no hay donde colocar los beneficios al ritmo de beneficios que han estado obteniendo hasta ahora. Por lo tanto lo normal en estos casos es aumentar la parte destinada a los dividendos, que en los momentos actuales está sobre el 40%, que no son rangos altos, pero que vienen del 20% hace poco. Por otro lado la empresa está recomprando muchas acciones y concretamente en el pasado ejercicio ha destinado el doble de dinero a las recompras que a los dividendos. De hecho el dinero no ha llegado, por lo que es importante entender que esta empresa ha dejado de ser una empresa de crecimiento y no podemos comprarla pensando en obtener los mismos crecimientos que en el pasado. La directiva nos lo expresa de una forma clara en este punto, no son capaces de colocar el dinero en crecimiento y por lo tanto hacen lo que deben. Deuda no hay y lo normal es devolverlo a los accionistas de alguna forma. Mejor sin pagar impuestos que pagándolos. Lo que sucede es que no están pagando las acciones lo que se dice barato, pero si esto es una costumbre, no pasa demasiado, se van comprando a distintos precios; si miramos a muy largo plazo esto es positivo para el que se queda. El problema, como ya comenté en Monsanto, es para los que no tienen muy clara la permanencia en la empresa y puede que quieran o necesiten vender a medio plazo. Para los cobradores de dividendos y los que pretenden dejar las acciones como herencia, esto no representa ningún problema.

El valor contable de la empresa queda muy bajo, sobre los 10$ para una cotización que supera los 100$, lo cual nos habla muy bien de los bajos recursos propios y del estilo de negocio que tienen. Como ya he comentado, tengo problemas en este punto.

El PER está alto, parece que el mercado se espera más de lo que me espero yo. Lo que puede suceder es que cuando las cosas se ponen feas, los especuladores y muchos inversores se acuerdan de las empresas con las cuentas impolutas como esta. Y empiezan a comprar para salvar una parte del dinero que tienen o gestionan y hacen que los precios suban por el miedo en empresas endeudadas con malas perspectivas de futuro. En algún sitio tienen que meter el dinero y eligen los sitios más seguros, pagando un precio que desde luego no es bajo. En los momentos actuales PER sobre 20 que es excesivo para una empresa que está dejando de ser de crecimiento de doble dígito. Pero esto es cuestión del estado de ánimo de Mr. Market, hoy puede estar muy contento y el mes que viene entrar en depresión. Yo no pago estos precios por esta empresa, ni por ninguna, caprichos algunos me puedo dar, pero estos precios me temo harían que mis retornos no fueran muy altos. Si pago estos precios y suponiendo que sea capaz de hacerlo solo un 20% peor de lo que lo ha hecho los últimos 11 años (y estoy siendo generoso) tendría un retorno inferior al 7% más dividendos en un escenario positivo, si me pongo negativo sería casi un 3% menor a esto. Creo que los precios son muy altos.

El equipo humano me parece bueno, y con una continuidad adecuada, hay personas de todas las edades y de momento lo han hecho aceptablemente bien. Hay mucho rollo de fusiones y traslados que no me gustan nada, puede que estén tratando de estar en el límite demasiado. La empresa ha conseguido un coeficiente de habilidad del 13% que no está nada mal, ya sabéis que me gustan entornos superiores al 10% y en este caso lo han conseguido. Ahora mismo como están aumentado los dividendos harán que esto siga parecido. La opción de las recompras me parece muy adecuada para el escenario que hay, creo que es una muy buena opción dado el tamaño que la empresa está adoptando.

He de comentar que me he encontrado con dos tipos de acciones diferentes, las normales y unas llamadas “X” que son una cantidad insignificante porque las han ido eliminando y con las fusiones y demás se han visto diluidas, o por lo menos es lo que he entendido. Como no tienen mucho sentido tampoco voy a comentar nada

más que su existencia.

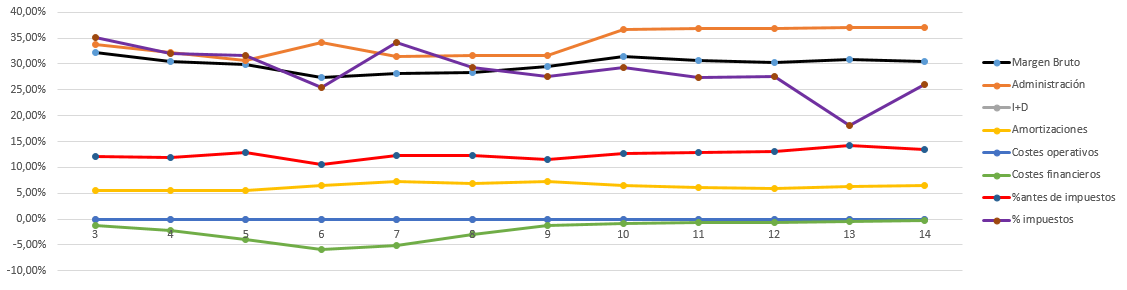

La gráfica de las Lamentaciones está limpia. Podemos ver varias cosas, pero ya se ve de entrada que es una gráfica limpia. Los márgenes están bien. Con los impuestos vemos una optimización, que seguramente sea producto de esos movimientos que he comentado antes. No me gustan demasiado este tipo de cuestiones porque nos nublan el beneficio dejando de pagar impuestos y no generando negocio y beneficios reales. Hemos de tener cuidado con ellos ya que siempre nos pueden traer disgustos en forma de disminución de beneficios. En este caso la diferencia no es demasiado grande, pero hemos de tenerlo vigilado. Si pagamos un PER alto por una empresa que paga pocos impuestos y de repente las cosas se ponen feas podemos ver una bajada fuerte del beneficio simplemente por el tema fiscal. Y esa bajada en el beneficio arrastrará la cotización y quizás no los dividendos, pero como el dinero no es infinito, de algún sitio lo tendrán que sacar. Vemos que los gastos financieros son nulos, y que el margen mejora. El margen que vemos en la gráfica es antes de impuestos, por lo que estos no influyen. Es curioso los pocos gastos operativos que tiene la empresa, son realmente pequeños. La empresa tiene un margen bruto que no es ninguna maravilla y consigue un margen neto que no está nada mal, algo curioso y difícil de encontrar.

La gráfica de las Lamentaciones está limpia. Podemos ver varias cosas, pero ya se ve de entrada que es una gráfica limpia. Los márgenes están bien. Con los impuestos vemos una optimización, que seguramente sea producto de esos movimientos que he comentado antes. No me gustan demasiado este tipo de cuestiones porque nos nublan el beneficio dejando de pagar impuestos y no generando negocio y beneficios reales. Hemos de tener cuidado con ellos ya que siempre nos pueden traer disgustos en forma de disminución de beneficios. En este caso la diferencia no es demasiado grande, pero hemos de tenerlo vigilado. Si pagamos un PER alto por una empresa que paga pocos impuestos y de repente las cosas se ponen feas podemos ver una bajada fuerte del beneficio simplemente por el tema fiscal. Y esa bajada en el beneficio arrastrará la cotización y quizás no los dividendos, pero como el dinero no es infinito, de algún sitio lo tendrán que sacar. Vemos que los gastos financieros son nulos, y que el margen mejora. El margen que vemos en la gráfica es antes de impuestos, por lo que estos no influyen. Es curioso los pocos gastos operativos que tiene la empresa, son realmente pequeños. La empresa tiene un margen bruto que no es ninguna maravilla y consigue un margen neto que no está nada mal, algo curioso y difícil de encontrar.

Si miramos el gráfico, esta es una empresa que da pocas oportunidades de compra, casi siempre por encima de la línea amarilla, de forma que si la queremos la tendremos que pagar. En el pasado vemos que se ha comportado muy bien, en el presente acaba de romper máximos históricos para marcharse para arriba y además lo ha hecho con volumen, de forma que no hay ningún indicativo de que vaya a bajar, veremos cómo arrancan la semana los mercados, pero todo indica que esta empresa se va para arriba. Soporte sobre los 100$, el siguiente sobre los 92$. Dudo que los vaya a perder, todo lo que está saliendo de ella es bueno, esto en momentos de duda hace que la empresa se convierta en refugio para muchos.

Resumiendo todo un poco, hoy nos hemos encontrado con una empresa que se sale mucho de los entornos en los que me encuentro a gusto, no acabo de entender su negocio y es lo que más me preocupa. Su relación de corrientes está muy justa y sus fondos propios también, puede que se lo pueda permitir por el negocio, pero es algo que desconozco. No tiene deuda y es un punto que en parte compensa lo dicho antes. El polígrafo lo pasa con nota y salvo el tema de los impuestos, que no influye en ello, todo está correcto. El equipo humano me parece correcto y el futuro creo que lo tiene tranquilo. Está claro que no podrá seguir creciendo al mismo ritmo, nos lo dejan muy claro con los dividendos. Dividendos que se pagan con dinero real, pero que teniendo en cuenta las recompras que están haciendo se acaba y no hay para más, es decir, la empresa apenas puede invertir en negocio de cara al futuro porque no queda casi dinero. Este es el mayor síntoma de agotamiento que podemos encontrar en una empresa, crecerá de media un poco por encima de la inflación, pero desde luego dudo mucho que lo vaya a hacer a doble dígito. Para una cartera de ElDividendo hasta el 5% y plata, no acabo de entender el negocio, pero esto se soluciona rápido, si consigo entenderlo y con estos números se va mínimo a plata en verde. Esta es recomendable para todos los que consigan entender a lo que se dedican y consigan ver y comprender si tiene barreras de entrada, un producto de una calidad, mejor que la competencia y un hueco claro en el mercado. Yo desconozco todo esto y sería comprar algo que no conozco; dudo mucho que lo vaya a hacer. Además en los momentos actuales cotiza cara, y esto es peligroso para una empresa que ya tiene un tamaño más que considerable. En todo lo que supera los $50 billones debemos de mirar el precio con lupa a la hora de entrar, ya que el crecimiento no será el mismo normalmente, puede haber excepciones en lugares donde entendamos que queda margen para crecer.

Estimado compañero, ha sido difícil este análisis porque no acabo de entender mucho la empresa, queda muy lejos de mi sector y me cuesta. Es muy probable que tú la conozcas mejor y puedas respondernos a las cuestiones que planteaba antes. Yo no puedo y de ahí que haya tirado un poco para abajo la calificación, pero como digo, para todo el público que la conozca y entienda, es muy válida en términos mayores a los que he comentado. Seguro que para muchos del sector informático es muy conocida y tienen un punto de vista muy diferente al mío. Yo guardo mis márgenes de seguridad y por lo general quiero cosas sencillas de entender y con hueco en el mercado. Esta tengo la sensación de que hueco sí que tiene, pero me faltan datos. He hecho este análisis lejos de casa y esto me limita mucho en recursos y tiempo, de forma que ya veré si le hecho otra ojeada más adelante para entender un poco mejor todo y de paso mejorar la calificación.

A todos vosotros hoy os voy a advertir de los precios que ciertas acciones están cogiendo. Durante el fin de año y comienzos del 16 está todo muy revuelto, pero la bolsa se está comportando como una busca refugios. Las grandes empresas, las que mejor historia tienen y solidez financiera presentan aguantan como campeonas. Un vistazo a las cuatro de oro en verde nos lo deja muy claro. Pensaba que con estas bajadas podría haber pillado algo de las tres y me he tenido que conformar con unas pocas de DIAGEO en un momento de bajada que duró dos días, suerte de no dudarlo, porque desde entonces ya se ha ido otra vez para arriba, veremos lo que pasa a lo largo del año, si tengo dinero líquido, no me importa lo más mínimo darle otro disparo. Por el momento he pillado todo salvo unas pocas IBMs de oro, y os puedo asegurar que estoy sumamente contento, veremos el año que viene, pero de momento estoy muy pero que muy contento con mis nuevas adquisiciones, espero que no sean las últimas porque algo de liquidez tengo todavía. Parece que el año nos va a dejar oportunidades de compra para varias de nuestras favoritas, no os agobiéis con prisas estúpidas, pero tampoco ignoréis a presas que se ponen a tiro pensando que otra mejor llegará, otros también están al acecho y la pueden pillar antes que vosotros. Sin más un saludo a todos y gracias por compartir vuestro tiempo con nosotros

12 comments to “Accenture”

Hola Gorka, menuda currada de blog que tienes… Para mirar al extranjero…ideal.

Acabo de descubrirte, y ya te he hecho publicidad en mi humilde blog. Te he incluido en mi lista de lectura diaria…así que, como le digo a los otros…¡ya te lo puedes currar que en esa lista solo entran los mejores!, je,je,je

Saludos

Hola Pobre Pecador:

Para nosotros es un placer que nos añadas a tu lista de lectura diaria. La verdad es que las entradas nos llevan un trabajo, pero como lo íbamos a hacer igual de no publicarlas pues la publicamos, así queda registro de la impresión que nos dio la empresa en un determinado momento. Es cierto que hay mucha empresa extranjera, ya que tratamos en centrarnos en los mejores negocios y que mejores márgenes de beneficios nos dejan, pero también tienes alguna española por ahí.

Si más muchas gracias por la publicidad y por participar, es un placer tenerte por aquí.

Saludos, Gorka

Hola,

Muchas gracias por el esfuerzo en analizarla Gorka, ha sido interesante ver tu opinión sobre la empresa.

Te dejo mis comentarios, sin ser un experto en el sector ni nada por el estilo, para añadir otra visión al tema.

Las ventajas competitivas que yo le veo a la empresa, son por una parte el tamaño y distribución geográfica, que le permite adaptarse a necesidades de empresas grandes en todo el mundo, empresas que se quieren expandir en otros países y buscan apoyo etc., y le da acceso a la información de cómo van todas esas empresas y que es lo último en cada negocio, al trabajar dentro de ellas o para ellas en ciertos proyectos como consultoras.

Además de eso como comentabas en el artículo una buena parte de las actividades van orientadas a transiciones de negocio a la nube, movilidad, big data (todas esas cosas que tan de moda están ahora), y creo que a futuro es un campo con bastante crecimiento por delante, debido a que hay aún muchas empresas que no han dado el salto y porque hay muchos países emergentes donde hay mucho trabajo por delante en esas áreas.

Uno de los principales activos que tienen es esa misma base de clientes, su red de contactos por decirlo de alguna manera, y que una vez trabajan para una empresa, si lo hacen bien, lo más lógico es que los llamen de nuevo, aunque solo sea por “no darle vueltas ya que la vez anterior funcionó”, en esa misma línea creo que tienen un cierto componente “pegajoso” que a mí me gusta mucho, y que hace que una vez empiecess a trabajar con ellos te sea incómodo cambiar, porque ellos fueron los que diseñaron tus sistemas (algo similar a lo que le pasa a IBM en el área de soluciones IT);

En esta línea, lógicamente uno de los riesgos grandes que tienen, es que dependen mucho de su reputación para conseguir contratos, y cualquier escándalo o trabajo de envergadura fallido puede perjudicarles bastante.

Remarcar también que están en un sector muy competitivo, y eso hace que tengan que estar siempre muy atentos para no perder posición en el mercado, así que deben siempre tratar de ofrecer los mejores precios, mejores soluciones y mantener a buenos profesionales.

Estoy de acuerdo en que a partir de ciertos tamaños de empresa es muy complicado crecer, pero no es imposible…desde mi punto de vista si son capaces de mantenerse como líder del mercado aún lo pueden hacer bastante bien muchos años, aunque no sea a los ratios pasados que eran muy altos.

Yo tampoco estoy interesado a estos precios porque me parece cara, pero como nunca se sabe, tengo una orden puesta por debajo de 80 para un 2% de la cartera, por si le da por caer hasta ahí; creo que podría ser una adición interesante de un sector que no tengo en cartera, y así con lo que he ido viendo, parece una empresa de buena calidad.

Un saludo.

Hola Argos y muchas gracias por tu opinión.

Precisamente este conocimiento de la empresa es lo que me falta, yo no se catalogar la calidad de sus servicios, lo único que puedo hacer es mirar su números en el pasado y tratar de extrapolar al futuro, pero me falta una parte básica del análisis, que es el negocio y la calidad de lo que venden. Es complicado explicarme, por ejemplo me puedo comprar unas zapatillas Nike y probarlas o hablar con cualquiera sobre ello. Puedo ir a un hotel NH, Meliá o de Whitbread y comparar cual creo que es el mejor. Pero de esta empresa no tengo por dónde cogerlo, de forma que tu aportación la veo muy valiosa.

He valorado bajo precisamente por eso, porque sino conozco el negocio puedo comprar una Teléfonica de turno, que como era medio monopolio y fue el boom de su sector creció y ahora nos chupamos el dedo. Hoy anuncian cambio de presidente, espera que si es medio normal recortará el dividendo y ya veremos sino hay más medidas como una ampliación para rebajar deuda…, no lo quiero ni pensar; hice la Gráfica de las Lamentaciones por curiosidad y casi me da un mareo. Accenture es muy responsable y te quitas el problema financiero, no tienen deuda y gestionan bien el tema. Creo que es una muy buena opción para los que la conocéis, pillada un poco más barata, y la orden que comentas estoy seguro que es muy interesante. Además recompran muchas acciones y eso es dividendo directo al bolsillo, no se ve, pero poco a poco la cotización sube, eso es síntoma de responsabilidad porque podían haber subido el dividendo escandalosamente como hicieron muchas empresas en España, pero prefieren ser prudentes y cuando no tienen un lugar donde el dinero rinda a un buen nivel (por la razón que sea, que es lo de menos), recompran y listo, que es lo mejor que puede hacer un CEO en ese caso.

Un saludo y muchas gracias por la aportación.

Gorka

Hola Gorka.

Esta empresa, Accenture, es una de las que deseo comprar acciones, pero no al precio actual.

A esta empresa la veo algo relacionada con el sector «picos y palas», pues creo que no vende un producto final, sino que son «intermediarios» (no sé cómo decirlo) y ayudan a que sus clientes vendan un producto final. Por ejemplo (sólo como ejemplo): Praxair la veo de «picos y palas» porque los gases que vende ayudan a que otros clientes ganen dinero y otros negocios se desarrollen (gases para el sector de la energía, gases para el sector de la alimentación, etcétera). Bueno, pues Accenture la veo parecida, pues ayuda a que un banco instale sus sistemas de bases de datos, o sus sistemas de banca por internet, o ayuda a que una empresa aseguradora implante un sistema de análisis de datos, o ayuda a que una operadora de telecomunicaciones implante también sus sistemas de facturación, etcétera. Por eso Accenture gana dinero en los 5 segmentos de mercado que has destacado en tu publicación, porque es un intermediario que implanta sistemas informáticos y de información con cualquier tipo de cliente, del sector que sea.

Su negocio es similar al que tiene IBM en su área de negocio «Global Services»: negocio de consultoría e implantación de sistemas. Conozco a una persona que trabaja en IBM Global Services y a veces le pregunto: «oye, ¿cuáles son vuestros competidores?» y esta persona suele decirme: «Accenture, y alguna más (Atos, por ejemplo)». Es decir, que el negocio de Accenture es similar al de consultoría de IBM. Simplemente durante un tiempo presta personas con conocimientos, estas personas están en las oficinas del cliente (Vodafone, Allianz, Barclays, por ejemplo) desarrollando y programando las aplicaciones, y cuando se ha terminado la implantación, estos empleados son asignados a otros proyectos de Accenture. Lo veo como un negocio de prestar personas con conocimientos. El valor de esta empresa es contratar a gente que conozca tecnología (bases de datos, SAP, Oracle, negocios de nube o negocios de análisis de datos en el futuro) y simplemente «prestarla» durante una temporada al cliente, más o menos, tampoco la conozco mucho.

En cuanto a la clasificación de Accenture de oro, plata o bronce, esta vez discrepo de vosotros, pues en mi lista de empresas de seguimiento la he clasificado como oro-verde, pues no tiene deuda, sus márgenes son altos y su negocio lo veo diversificado y adaptable a cualquier tecnología presente y de los próximos años. El riesgo que veo es que algún competidor puede entrar, pero no lo veo fácil quitarle cuota de mercado (IBM Global Services es competidora suya). Lo malo es lo de siempre, que su precio no es barato. Ya es decisión de cada uno si comprar jamón ibérico de bellota una vez al año o comprar jamón serrano cada 2 meses.

Precisamente la semana pasada Accenture presentó resultados y lo mostrado fue muy bueno, con amplias mejoras con respecto al año pasado (por eso la cotización subió un 6% en un día). Y también casualmente este fin de semana de puente la página web del suplemento «Negocios» del periódico «El país» publicó una entrevista con Pierre Nanterme, presidente de Accenture (no pongo el enlace porque no sé si está permitido poner enlaces de terceros, pero esa entrevista es fácil de encontrar en la página web del periódico). Digo lo de la entrevista porque leerla puede permitir conocer un poquitín mejor esta empresa.

Comentas, Gorka, al final del post sobre Accenture «y gracias por compartir vuestro tiempo con nosotros». Qué va, gracias a vosotros dos, Jon y Gorka, por decidir publicar un análisis financiero de muchas empresas y darnos a conocer empresas que pueden ser interesantes para invertir a largo plazo.

Bueno, pues nada más. En esta entrada he escrito mi opinión sobre Accenture. En vuestras publicaciones pasadas sobre Vidrala y Donaldson no escribí nada porque apenas conozco esas empresas.

Saludos y hasta la próxima.

Hola Antonio,

Muchas gracias por tu opinión, está claro que es mucho mejor fundada que la nuestra, como digo el principal problema que hemos tenido es la identificación del negocio que tú nos has explicado tan bien. Casi teníamos que haber hecho la entrada a medias, porque como ves me acabas de explicar de forma muy clara muchas cosas que no conseguía entender por mucho que buscaba.

Por lo que comentas, la empresa tiene buenas «raíces». Como puedes ver tenemos a IBM en plata verde, y no la voy a ascender precisamente porque hay alguna parte del negocio que no entiendo. Aquí me ha pasado lo mismo, lo que pasa es que en las presentaciones de IBM, que no son buenas precisamente, me mostraron alguna cosa más y más concreta. Si ves claro que Accenture tiene raíces, está claro que es oro, no hay duda ninguna. Buena gestión, balance y cuentas en buen estado y una directiva muy responsable. Tiene todo lo que exijo para una oro, pero me cuesta mucho ver el negocio. Puede que si le voy dedicando tiempo y voy viendo sus entresijos la ascienda una posición hasta comprable, de hecho con lo que me estáis explicando casi estoy decidido a ello. Creo que tu posición es muy correcta, entiendes muy bien el negocio y ves cosas que nosotros no vemos tan claras, de forma que esperamos que tengas suerte, las pilles un poco más baratas y tengas un resultado excelente.

Yo no lo dudo, el jamón serrano se lo come otro, yo pillo mínimo ibérico y si además es de bellota mejor. Siempre hay alguna cosita por el mundo donde rascar. Ahora mismo hay excelentes empresas a unos precios razonables. Y mucha empresa dudosa a precios de aparente ganga, pero paso de sufrir y estar siempre igual. Este año 2.016 he comprado todo oro menos unas pocas IBM. Salvo un capricho llamado REE, todo por debajo de la línea amarilla. Tengo todo en verde, resultados aceptablemente buenos, dividendos crecientes y eso que la bolsa sigue baja. Si los precios del crudo siguen bajos dos años, ya veremos lo que queda de mis Repsol. Si el acero sigue mal dos años, ya veremos sino hay que poner más pasta en Arcelormittal y así puedo seguir. Echa una ojeada a la lista oro, incluso la plata que quedará tras la revisión y ya verás qué cambio. Ahora mismo estoy con Whitbread, excelente empresa, tengo que acabar de hacerlo y tardará un poco en publicarse, pero creo que tendrá un buena calificación, otra grande que me habéis presentado. Nike ya la tengo casi acabada, otra empresa impresionante. Caras, puede que sí, pero yo las quiero calificadas para cuando haya tensiones pillarlas si tengo liquidez. No hay cosa más asquerosa que ver suspender o reducir dividendos, cotizaciones en rojo sangre y empresas terriblemente endeudadas. Como ves, lo mío es el jamón de bellota, pero rebuscando en rebajas ese sobre que queda suelto, y ese que está cerca de caducar.

Un saludo y muchas gracias por las aportaciones en esta empresa que nos cuesta un poco ver y entre todos nos la estáis acercando mucho.

Gorka

Solo daros las GRACIAS por los analisis. Me encanta vuestro enfoque y vuestra claridad. Seguid asi!!

Hola Onestone,

Nos alegra mucho que la web guste, tratamos de hacerlo lo más sencillo y objetivo posible. Un saludo y gracias por la visita, esperamos verte por aquí mucho tiempo.

Gorka

Hola Gorka,

Accenture es una empresa tecnológica que se basa principalmente como comentas en instalar servicios informáticos y más en concreto y una gran parte en instalar SAP.

A mi accenture no me gusta para el largo plazo, la mayoría de ingenieros que trabajan ahi, al menos en España no suelen estar contentos, el ejemplo es la alta rotación que tienen en plantilla que ellos venden como «plantilla joven», si formas a la gente y no eres capaz de retenerlos algo falla.

Los números estan ahí, por números es buena empresa pero hay algo que me dice… no. Quizas no se explicarlo claramente pero creo que la consultoría se ha ido depreciando mucho, en especial la tecnológica como es el caso de esta, y cogen a cualquier tipo que sepa programar en trabajos donde hacen falta ingenieros informáticos porque los informáticos no quieren, eso dice mucho… si añades que las grandes empresas ya tienen implantado SAP y que ACCENTURE no es de las grandes consultoras…eso me echa para atrás

Un saludo

Hola JovenInversor,

Gran entrada la que presentas hoy, muy interesante.

Poco a poco y entre todos me voy haciendo una idea de la empresa, una empresa que no había oído hablar jamás. Lo que cuentas de la gran rotación de los profesionales me preocupa, no es lo mismo que la gente rote en McDonalds que lo haga en una empresa tan sofisticada, de hecho son cosas que no me gustan para las empresas que compro. Lo explicas muy bien, sobre todo para los que hemos sufrido este tipo de situaciones en nuestras carnes o entornos. El problema que comentas de implantación también lo había pensado, pero supuse que se quedarían para actualizaciones o mantenimientos.

Muchas gracias por la aportación, yo de momento la tengo fuera de las que considero comprables, ya veremos en alguna revisión lo que hago, pero lo veo difícil porque son sectores que me cuesta mucho entender.

Gorka

Hola,

me encantan tus analisis.

Te propongo una empresa que salio en suredividend.com (me encanta esta pag tbn!!) flowers foods, que creo q encaja en tu filosofia perfectamente.

Muchas gracias por compartir tus analisis!!

Hola Onestone,

Tomo nota de la empresa, no la conocía y espero que prometa, de esta forma ya nos han presentado varias empresas de mucha calidad, al final de esto salimos beneficiados todos. Tardaré un poco porque tengo la lista llena de empresas y bueno solo publicamos dos a la semana y alguna vez hacemos alguna entrada diferente como la última. Nos queda de hacer la revisión de la lista plata, las otras dos puedo hacer movimientos pero creo que no merece la pena comentar nada, ya que no las considero empresas de nivel para invertir siguiendo esta estrategia, simplemente las echaré una ojeada y puedo comentar algo.

Un saludo y gracias por la empresa,

Gorka