Aurubis

Hola Compañeros:

Hoy estamos de vuelta en Alemania para ver una empresa que me presentó uno de vosotros en un directo y que me ha gustado de sobremanera, una empresa muy buena de algo que está completamente olvidado, que es necesario, que lo vamos a tener por muchos años, y que realmente nadie se percata de su importancia. Hoy nos vamos al mundo del reciclaje de metales con Aurubis.

Aurubis es una multinacional alemana que tiene presencia en varios países, pero es principalmente alemana. La empresa recoge mierda de diversos tipos y lo que hace es básicamente fundir todo y sacar lo que se puede. Al que le interese puede ir a la web y ver todo lo que hacen, los lingotes y las planchas que sacan y un monto de información terriblemente interesante. A mí lo que me interesa es que chatarra siempre hay, interesados en vender cada día más e interesados en comprar la materia prima procesada también. Como es lógico, con el precio de la mano de obra y de la energía, obtenemos el precio que pagamos al chatarrero, esto es bien sencillo de saber y de llevar. En un entorno de precios de materias muy bajos podríamos pensar que la empresa lo iba a pasar mal, pero no es del todo cierto, ya que los costes de energía también bajan, de forma que compensa en parte. De hecho, el ejercicio 2016 fue un ejercicio duro para la empresa, pero no llegó a las pérdidas.

Cuando hablamos de este tipo de empresas me llegan muchos recuerdos. Cuando era estudiante estuve trabajando un verano como peón en un montaje de unos silos para una empresa de este tipo en Bilbao. Me pagaron bien, era un poco duro porque eran bastantes horas, muy sucio, muy mierda todo en general, pero lo cierto es que tengo buen recuerdo de aquella aventura laboral, mucho mejor que la media. Lo cierto es que acabó el mes, comenzó el curso y tuve que dejarlo, pero me saqué una buena pasta por un mes de trabajo. Hoy voy a ver la empresa desde el otro lado, desde el que la ve un poco más de lejos, bien vestido y sin mancharse tanto, quién lo diría cuando estaba allí lleno de mierda. Lo cierto es que me ha gustado ver la empresa y tener estos recuerdos, uno ya se va haciendo mayor y parece el abuelo cebolleta.

La empresa es un poco pequeña, la verdad, capitaliza por unos €3 billones, pero hemos de contar con la volatilidad, se me hace complicado valorarla como una empresa normal, porque todavía le falta un poco. Pero es una empresa que, si se pone las pilas y empieza a construir o a comprar alguna fábrica más por algún otro país, en breve puede dar el salto y pasar a la lista normal. De momento, dado que opera principalmente en Europa, muy concentrado en la zona Alemania, creo que lo más prudente es dejarla como una small cap, con mucho potencial en este sentido. La empresa tiene 7200 trabajadores que no es mucho para la empresa que es, lo cierto es que me esperaba más trabajadores y la verdad es que así lo prefiero. No veo problemas por este punto, pero es cierto que debido al sector y al tamaño pues tenemos que ser conscientes de lo que pagamos por este tipo de empresas. Hoy estamos ante una empresa cíclica y además pequeña, de forma que hay que afilar el lapicero.

El balance en una empresa pequeña y cíclica es fundamental, porque estamos en una zona del mercado en el que los peligros nos acechan como nunca. Pero hoy tenemos muy buenas noticias, estamos ante una empresa muy responsable y conservadora. Una relación de corrientes de 2,4 nos asegura que las cosas las tenemos bien en el corto plazo, no hay problema con los pagos que tenemos por delante. La empresa no tiene humo, hay un poco, pero es tan poco que lo desprecio. Hay una posición de caja muy importante, tanto que la empresa tiene caja neta de casi el 10% de la capitalización de la misma. Esto es mucho más importante de lo que parece, este tipo de empresa cíclicas, con muchos trabajadores y pequeñas, son presas de la banca sin escrúpulos cuando hay que renovar deuda y las cosas están feas. Aquí no tenemos que visitar a la banca de forma que los buitres pueden ir a buscar otras presas. Los fondos propios son del 52%. Contemos que debido al negocio de la empresa el circulante es bastante. Lo que pasa es que la empresa tiene una ventaja, y es que en muy poco tiempo coloca la inflación, porque son productos que cotizan y tienes una fórmula para calcular lo que cobras y lo que pagas en función de cuatro variables, que para una empresa que lleva mucho en el negocio, no plantee problemas. Pero tened en cuenta que, a pesar de todo, años de mucha inflación en materias y energía, habrá un flujo de caja menor del esperado, algo que se invertirá cuando la cosa cambie, algo que en las materias suele pasar.

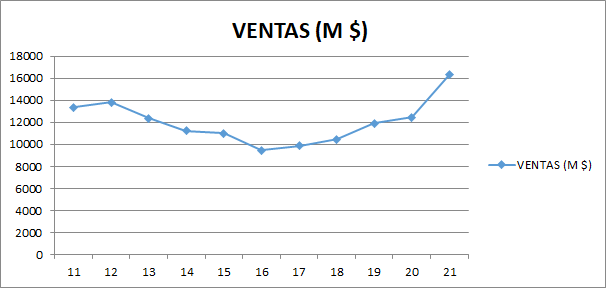

Las ventas han ido razonablemente bien, pero es que están tremendamente marcadas por los precios de las materias de forma que no son muy relevantes. La empresa está creciendo poco a poco, tampoco hay mucho que se pueda hacer, este tipo de empresas se compran baratas, se aceptan y se disfrutan durante años. Justo ahora las materias no están precisamente baratas y por lo tanto las ventas suben mucho y los resultados que estamos viendo son muy buenos, pero como es una cíclica, lo que esto nos están indicando es peligro, más que otra cosa. No es momento de comprar, hay que esperar a precios más bajos, que haya recesión y que las cosas estén mucho más alineadas para comprar estas acciones baratas de verdad.

Los márgenes pues bueno, mejores de lo que me esperaba, pero en su línea. Tenemos un ROE del 18% que para una empresa con caja neta y de este sector está realmente bien, me ha sorprendido para bien. El margen neto como del 4% pero es lo que ya sabemos todos cuando miramos el sector en el que estamos hablando, no hay mucho que se pueda comentar aquí. En estas empresas la batalla está en comprar muy barato.

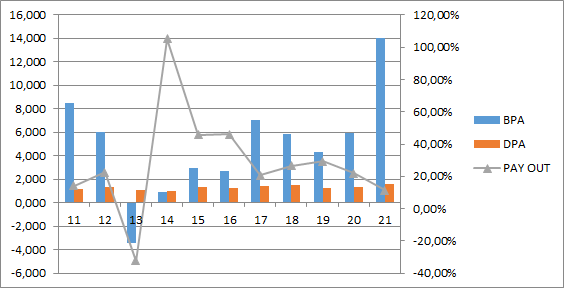

Los beneficios han ido bien, pero claro, es una cíclica. Es que no se puede decir ni hacer más. Han crecido, pero es que el ciclo no ha sido desfavorable, si cogiera otros años saldría cualquier cosa en función de los años que elija y esto no tiene solución. Lo más importante, salvo en 2013, jamás la empresa ha entrado en pérdidas. No me gustan nada las cíclicas que entran mucho en pérdidas porque es pasta que sale de los bolsillos de los accionistas y si se prolonga por la razón que sea me pone muy nervioso, sobre todo si tenemos deuda. En este caso no hay deuda, pero mejor que no entren por mucho tiempo en pérdidas. Ahora mismo lo están petando con los precios de las materias, pero nunca se sabe lo que puede pasar.

Los dividendos nunca se han parado en esta empresa, incluso el año de pérdidas. Es cierto que lo moderaron, pero no lo quitaron y ahora tampoco es que lo hayan subido mucho. Lo que hemos visto ha sido un poco de crecimiento y sobre todo un fortalecimiento del balance que ha pasado a ser muy sólido. Los dividendos se han pagado con dinero de verdad, excepto ese año de pérdidas que la empresa quemó caja, pero la norma es que se paga dinero que se genera, algo que es genial. El dividendo es pequeño, y tras el asalto alemán pues ir mirando lo que llega que es la mitad de una mierda. En fin, un dividendo pequeño que llega de golpe en el mes de febrero. Esto sí que es la primera vez que lo veo, una empresa que paga un solo dividendo y que además lo hacen en febrero. Ya sé que no hay un mes malo para cobrar un dividendo, pero febrero… la verdad es que no lo entiendo, porque si casi no les ha dado ni a cerrar el año, en fin, que me da igual, pero me sorprende.

El futuro de la empresa es bueno, el reciclaje de lo que ya hemos usado va a tomar mucho protagonismo, sobre todo por los precios de las materias. No hay nada que incentive mejor el reciclaje que el tener precios de materias elevados. El caso es que este tipo de empresa va a seguir teniendo mucho sentido en Europa y supongo que poco a poco habrá más consolidación y más empresas de este tipo, lo que le vendrá bien para ir creciendo poco a poco. Claro, lo que no podemos pensar es que vamos a crecer a doble dígito durante una década, porque es que no, eso es obvio salvo inflación galopante. Las cosas las debemos tener claras en nuestras mentes.

La directiva de la empresa me ha gustado. Es una directiva conservadora, que se ha dedicado a ahorrar con el excedente de dinero, a preparar un balance que haga que la empresa pueda soportar muy bien la siguiente crisis y que no haya que ser presa de bancos sin escrúpulos cuando las cosas se ponen feas. La verdad es que en general todo lo que he visto y leído de estos señores me han gustado y no veo el menor problema de tenerles de socios y además dormir a pata ancha. Una empresa cíclica que es capaz de generar caja en 2016, y que no tiene deudas, lo único que puede generar es oportunidades de compra, porque la quiebra es complicada. Ahora bien, la cotización puede bailar lo que no está escrito.

Llegamos al punto más deseado, seguro. La valoración de la empresa que es algo complicado. Como siempre en estas empresas lo complicado es determinar cuánto estamos dispuestos a pagar por una empresa pequeña, con caja y además cíclica. Bueno esto depende un poco del humor, de los vinos que hayamos tomado, de muchas cosas. Vamos a dejarnos de chistes… jajajaja… para esta empresa se puede pagar sobre 7-8 veces FCF medio y descontando la caja. Como la empresa está creciendo un poco hay que ajustar un poco este tema, pero desde luego no pagaría 60€ que es el mínimo de este año, creo que es mucho. Pero es que cuando una cíclica están en máximos de beneficios no es que vaya a seguir así mucho tiempo, sino justo lo contrario, lo que pasa es que como compres en esos precios tienes muchas probabilidades de ser desplumado. La zona de 40€ que tuvo en 2019 y en el COVID fueron buenas zonas de compra. De hecho, se hubiera duplicado el dinero en poco tiempo, cobrando unos dividendos y durmiendo sobre una empresa que no tiene deudas. No es mal negocio, aunque haya otras en las que haya salido mejor. Este tipo de empresa si no lo puedo comprar muy barato, no me interesa. Hubo oportunidades de compra desde 2010 hasta el 2016 varios picos, y luego antes del bicho. No soy el único inversor al que le interesa una cíclica sin deuda, ya vemos que la cotización cae mucho menos que las cíclicas de su tamaño. No pagaría más de 45€, como he dicho, la zona de 40€ me parece adecuada para comprar. Cuando doblas, como siempre, hay que plantearse la rotación ya que estamos en una cíclica, esto es así de simple. Y como siempre digo, cuidado con dónde ponemos el dinero de la rotación de una cíclica de calidad y sin deuda, no vayamos a hacer la gilipollez del año, porque en estas rotaciones, es algo que a veces pasa. Cuidado si no vemos clara la rotación y sobre todo mejoramos en calidad de negocio y en dividendos. Estas empresas abajo tienen un dividendo dulce de espera, pero cuando doblan tienen uno justo de la mitad que es un poco raquítico para los riesgos de una cíclica.

Resumiendo, un poco todo, hoy tenemos una cíclica muy buena que me ha gustado muchos desde el primer momento que la miré, en medio de un directo. La empresa tiene caja neta, una dirección conservadora y es complicado meterla en pérdidas. Todo esto es bueno. Es una empresa pequeña, pero metida en un lugar necesario y con futuro. No me plantea tener este tipo de empresas en la cartera. Para una cartera ElDividendo, hasta un 1% y a small cap en verde. Cuando aumente de tamaño ya vería lo que hago con ella, si va a la primera división o la dejo en plata verde, pero comprable, de momento prefiero dejarla como una empresa pequeña. Esta es una empresa para todos los públicos, no hay mucho problema en tenerla en cartera, el gran problema es el precio que pagamos por ella, que tiene que ser el adecuado a lo que la empresa es, de lo contrario sufriremos, porque vamos a ver pronto el rojo y los dividendos van a ser miserables. Como siempre digo, solo un necio paga sus facturas con el dividendo de una empresa cíclica. Espero que la empresa de hoy os haya gustado, a mí me ha gustado mucho. Y como siempre, muchas gracias por pasaros. Un saludo a todos

2 comments to “Aurubis”

Hola Gorka

Espero que estés bien.

En el sentido de esta empresa, has estudiado alguna vez Aperam? Son aceros especiales (creo que también muy necesarios). El dividendo es mayor y la empresa holandesa ( sin atraco).

Lo que no sé es si es tan buena empresa como esta que nos presentas.

Un saludo

Gracias Gorka!

Buen análisis como siempre!

Conoces Hydratec Industries NV (HYDRA)?

Es una de tu estilo, smallcap holandesa sin deuda y se dedica a algo oculto pero necesario…

Un saludo