Jack Henry & Associates

Hola Compañeros:

Hoy nos vamos de viaje a USA para encontrarnos con una empresa totalmente desconocida y que me ha parecido extraordinaria, una empresa de las que pasan desapercibidas del todo, de las que tenemos que tener siempre en nuestras listas de seguimiento para que cuando haya ocasión de compra, algo que casi nunca sucede, tengamos la pasta y las ideas claras para empezar a comprar a toda velocidad. Hoy nos vamos al mundo de la tecnología y servicios bancarios de la mano de Jack Henry & Associates (JKHY)

JKHY es una empresa de tecnología financiera completa que lo más probable es que no la hayas escuchado nunca. Lo digo, porque yo tampoco había oído hablar de la empresa jamás. Lo cierto es que parece que está metida hasta las entrañas en el sector bancario, de una forma que prácticamente nadie se ha dado cuenta, algo que adoro. La empresa ofrece sus servicios a unas 7800 entidades financieras. Dentro de sus servicios destacan tres ramas:

- Sistemas de procesamiento de datos integrados en el banco.

- Soluciones para entidades de ahorro y crédito

- Servicios y productos especializados en procesado de imágenes y pagos.

Lo cierto es que con esta empresa me pasa como con alguna otra. No sé exactamente lo que hacen, pero tengo muy claro que sencillo no debe de ser y que necesario un montón. De forma que como además nadie conoce a la empresa, teniendo el tamaño que tiene, por narices tiene que ser un sitio estupendo en el que estar invertido. Son pequeños nichos necesarios que se usan todos los días, que no son especialmente costosos para ninguno de los que lo pagan y que por lo tanto no se plantean tener que quitarlo. Son zonas estupendas para los inversores a largo plazo.

Por tamaño la empresa tiene unos USD 13 billones, que es un tamaño estupendo para un inversor de mi estilo. Es cierto que en general las ventas se producen en USA, algo que en estos momentos se nos hace complicado debido a la fortaleza del dólar. Lo que quiero decir, es que el efecto divisa no va a pesar en esta empresa, pero si algún día el dólar se vuelve a debilitar frente a otras divisas y estamos dentro, vamos a ver un empeoramiento de la inversión por motivos de divisa simplemente. Ya sabéis todos que no es algo habitual en mí el invertir o no hacerlo según las divisas, pero en este momento creo que el dólar está fuerte e invertir en una empresa que solo tenga economía USA es más caro de lo habitual, por lo que prefiero evitarlo, salvo que lo vea muy claro. De la misma forma, si el dólar estuviera barato, como lo ha estado, tampoco me pondría a invertir en USA sin mirar por el simple hecho de que el dólar está barato. Por lo general no suele ser mala idea centrar inversiones en las zonas en las que la divisa está normal o barata. Y tratar de evitar zonas en las que vemos muy claro que la divisa está cara. La empresa tiene unos 7000 empleados y por lo que hemos visto aquí, pues la empresa es perfectamente invertible.

El balance de la empresa está bien, la verdad es que no he encontrado nada que me preocupe. Tienen una relación de corrientes muy justa, es lo que menos me ha gustado, de hecho, me gustaría que tuvieran un poco más de caja, pero viendo que no tienen deuda, el negocio es estupendo y son una máquina de hacer caja, pues bueno, se lo pueden permitir. Me gustaría que estuviera mejor, pero sin más. La empresa tiene unos fondos propios del 56% y unos intangibles que son la mitad de los fondos propios. Una vez más, fijaros la empresa de la que estamos hablando, donde los intangibles son importantes y generan dinero de verdad. Pues son la mitad de los fondos propios, no el doble como algunas veces nos encontramos. Hay una deuda ridícula, que ni la voy a comentar, vamos que es un tercio del EBIT y por lo tanto ni lo tengo en cuenta. Podemos decir que esta empresa está en el punto en el que no tiene deuda y tampoco tiene caja neta, están como perfectamente necesitan para funcionar sin tener problemas, ni sustos ni sorpresas. Balance conservador y muy correcto.

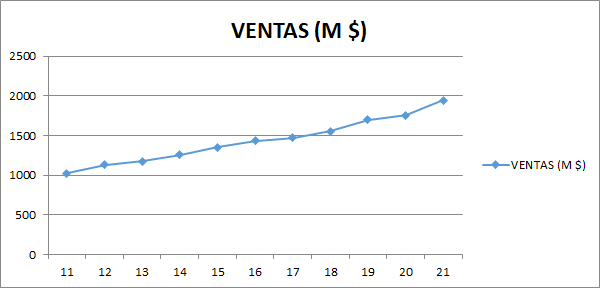

Las ventas de la empresa han ido bien, van creciendo con los años y parece que están hechas de tiralíneas. No puedo decir mucho aquí. Es obvio que si la competencia no le ha metido mano hasta ahora es que no es fácil entra aquí, son zonas en las que hay mucha pasta en juego por una factura pequeña y nadie se la juega, muchas veces esto puede afectar a la reputación de la entidad financiera. Otro punto que va muy bien.

Los márgenes son estupendos, de los que me gustan y adoro. ROE de 26% y margen neto del 18%. Unos márgenes que ya nos dicen claramente de la increíble calidad de negocio del que estamos hablando. Una empresa desapercibida que te pasa unas facturas que todo el mundo paga un año tras otro, simplemente un negocio genial.

Los beneficios han ido muy bien, la verdad es que han crecido más o menos al 11% anual que está muy bien. Vamos, justo la típica empresa que yo busco. Nada de crecimientos que salgan en todos los screener ni llamen la atención de todo el mundo. Me gusta esta cifra, que pasa desapercibida, con un buen balance, con flujo de caja… vamos una cosa maravillosa. Es cierto que vemos algún escalón, pero hoy estamos ante otra empresa que es complicado de verdad el llevarla a números rojos, algo que un inversor debe de saber valorar, pero que desgraciadamente solo valoramos muchas veces cuando tenemos varias empresas perdiendo dinero. Muy buen gráfico de beneficios.

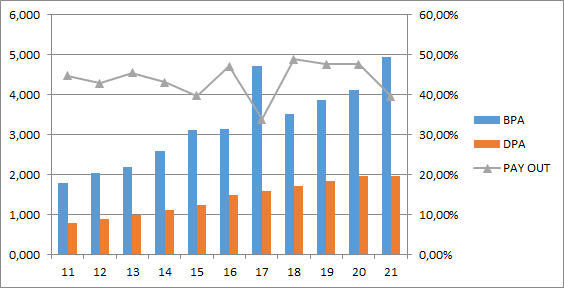

Los dividendos son pequeños, están repartiendo menos del 50% de los beneficios, que además son menores que el flujo de caja que generan y teniendo en cuenta los precios en los que esta empresa se maneja, pues nada, que poco más del 1% repartido los meses de marzo, junio, septiembre y diciembre. Los dividendos se pagan con dinero de verdad ya que la generación de caja es excelente y tienen todo muy controlado y vigilado. La empresa está haciendo también recompras de acciones. No me gustan los precios que se están pagando por la empresa, todos sabéis lo tacaño que me estoy volviendo y ver estos precios lo cierto es que me sienta mal. Creo que las recompras están muy bien, pero son complicadas de justificar para precios por encima de PER 22. Y estoy siendo generoso de cojones. Lo que pasa es que la cosa sale muy bien en el corto o medio plazo, incluso en el largo plazo. Ya partimos de una empresa estupenda de la que nadie quiere salir y por lo tanto está cara de por sí. Echad un ojo a esta empresa, quién demonios va a querer vender estas acciones. Nadie, por supuesto que nadie. Esto hace que la empresa cotice por norma por encima de un valor lógico. Y de repente llega el CEO y decide quitar el 1% de las acciones mediante un programa de recompras, pues la cosa se pone chunga para comprar acciones y lo que pasa es que la cotización sube mucho más que los beneficios, basándose en la escasez de acciones y que esta empresa siempre sube. Y esto ni es cierto, ni es bueno, ni trae buenos resultados a largo plazo. Lo bueno es que la cotización refleje algo muy similar de lo que refleja el BPA y seamos nosotros los que aprovechamos los malos momentos del año para hacer compras. En este caso, la empresa el mejor día de 2011 cotizó a 35USD, la media móvil de 200 sesiones (un año más o menos de cotización) está en 185. Se ha multiplicado por 5, pero el BPA (que incluye las recompras) lo ha hecho por 2.8 que es casi la mitad, si somos honestos, la cotización de la empresa ha subido el doble que los beneficios y este tipo de efectos no duran de por vida, es más existe una cosa llama regresión a la media. No me gusta este tipo de actitudes de las directivas, que las entiendo, porque nunca los inversores están tan contentos en una junta de accionistas como cuando la cotización sube y sube, independientemente de lo que hagan los beneficios. Una pequeña crítica para una gran empresa.

La directiva me ha gustado, a pesar de esta pequeña crítica que acabo de hacer. Yo lo critico, pero no se les puede criticar. Qué demonios, hacen lo que quieren los accionistas, que suba la cotización. Si es que cada vez que voy a una junta de accionistas, a nadie le importa una mierda el BPA. En las últimas que he ido (con mi amigo José Antonio) estoy seguro que ni siquiera la mitad de los asistentes tenían ni idea del BPA aproximado antes de que lo diga la persona que le corresponde. Unos vienen a pasar la mañana, otros porque les manda el banco o la gestora, otros para irse de viaje o para pasar el día. Pero a preguntar y enterarse de las cosas… bueno José Antonio, yo y el apuntador. Esa es la realidad mayoritaria del mundo de inversión en el que nos movemos, de forma que cuando nos sorprendemos del cortoplacismo que se ve en las empresas, muchas veces no es otra consecuencia de lo que hay en la parte de los dueños. En fin, la directiva cobra mucho, pero los resultados son muy buenos. No soy accionista, pero no veo problema en estas remuneraciones mientras vea los resultados que estoy viendo, como me gustan y muy preocupados por los márgenes y la solidez del balance. Vamos que dormiría muy tranquilo con esta empresa y esta directiva.

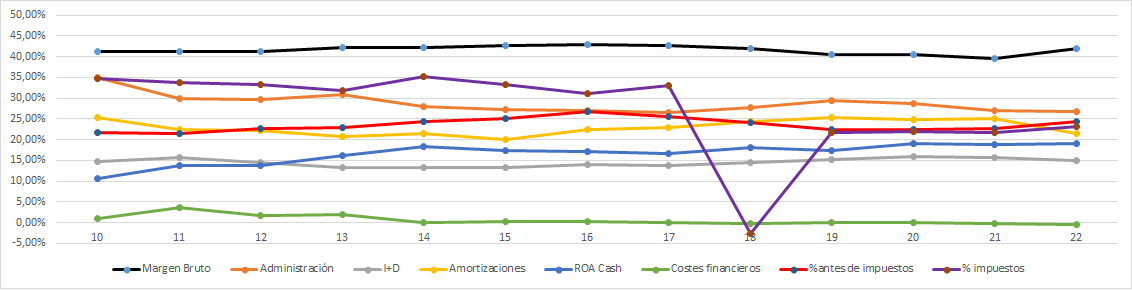

La Gráfica de las Lamentaciones nos confirma lo que ya sabíamos en este punto. La empresa tiene un negocio muy bueno que cuidan mucho. Vemos cómo el margen neto estable y elevado. Vemos que tienen los costes bajo control y que están logrando hacer economía de escala con los gastos de administración que la empresa tiene. Sin gastos financieros por la sólida estructura financiera que tiene la empresa y con todo plano. Una gráfica que me deja muy tranquilo y que certifica la calidad extrema de la empresa.

El futuro de la empresa no es algo que me preocupe en exceso, son empresas que tienen su nicho y lo que hay que discutir es la capacidad de colocar la inflación, así como su capacidad para crecer por encima de la misma. En este caso, me da un poco miedo la capacidad de crecimiento que pueda tener la empresa en la siguiente década, ya que la mayor parte de inversión de la banca en estas cosas tengo la impresión de que si no ha acabado, está cerca. Ya no vemos mejorar ni cambiar en exceso las app de las bancas y estas cosas, de forma que hemos de ser conscientes de que este tipo de empresa están y se van a quedar, pero de ahí a que vayan a crecer como lo han hecho en el pasado, pues bueno, habrá que ver lo que pasa. La directiva lo hace bien y están invirtiendo en zonas que generan ventas. El problema es que cuando pagamos precios muy elevados por las acciones, tiene que haber unos crecimientos muy elevados para que se justifiquen estos pagos.

La valoración de esta empresa es envenenada, es de las que más les cuenta bajar de cotización de las empresas que he visto en mi vida como inversor. Es que le da igual lo que pase en el mundo, que no hay forma de hacerla bajar. Le da igual la guerra, que el bicho que la madre que lo parió a todo, hay que irse a Lehman para ver que la empresa perfora la MM1000 sesiones que tanto me gusta. Es lo que he comentado antes, parece que hay mucho inversor zorro que está dentro de esta acción y no venden una acción de ninguna forma. Encima la empresa está recomprando acciones, la acción es muy poco vulnerable a la inflación y no logramos que esto baje de ninguna forma. Esto hace que tengamos que ver unos múltiplos que no son normales para nada. En un año que la bolsa americana está sufriendo vemos a esta empresa cotizar a PER 36 por morningstar y 28 veces si hago yo el cálculo con los flujos de caja para ver un poco más la realidad de la empresa. Yo reconozco que la empresa es muy buena y me gusta mucho, pero 28 veces es un precio que no voy a pagar y que tampoco se le acerca a lo que estoy dispuesto a pagar. Podría un día de alegría y con unos vinitos pagar 19 veces por una compra que no sería grande, pero fijaros lo que queda, esto serían como 120 USD y tendría unos vinitos encima. Vamos, cuando veo estas cosas, me desespero mucho, porque sería ver caer la empresa un montón y seguiría en que no compro. Una locura. Honestamente la empresa me gusta una barbaridad, pero dudo mucho que vaya a pasar a mi cartera y un precio de 120 USD como máximo creo que es lo que ahora mismo se podría pagar por la empresa. Es cierto que intuyo que a la banca le va a ir bien, pero de la misma forma cuando le va mal se tienen que fastidiar y pagar a esta empresa, cuando les va bien no creo que vayan a aflojar la chequera para pagar por tonterías, de forma que aunque soy positivo con la banca, no soy igual de positivo con esta empresa que creo que va a seguir lo que ha tenido estos años pasado, si hay inflación puede que un poco mejor, pero nada de un 20% de crecimiento que sería lo que necesito para justificar estos pagos por unas acciones. Yo no pago por beneficios estratosféricos futuros, me gusta pagar por lo que veo, toco y me cuadra.

La gráfica pues casi que ni la comento, viene del doble de lo que con unos vinitos estaría dispuesto a pagar, así que como para buscar soportes está esta gráfica, pero bueno, hay un soporte en 121$ y 125$ del bicho y eventos anteriores que se podrían usar como referencia. Dudo mucho que vayamos a ver esto, sobre todo porque esta empresa la veo muy inmune a la inflación y mientras muchas empresas van a empezar a tener problemas de verdad con los costes y las ventas, esta empresa lo va a hacer muy bien y los accionistas se van a aferrar a este tipo de empresas como lapas, vamos que nadie salvo máxima necesidad pone en venta los mejores activos de su cartera. Y este es un activo que alucinas. Pocas esperanzas de pillar esta empresa tengo, pero quién sabe, lo mismo pensé de Tiffany y compré dos veces. Y solo me arrepentí de no comprar más y de los malditos franceses que vinieron con la pasta para robárnosla.

Resumiendo un poco todo, hoy estamos ante una empresa excelente, de las que cuesta mucho encontrar una. Está todo perfecto, no hay nada que destacar salvo un negocio de los que siempre ando buscando y unos márgenes estupendos. Para una cartera ElDividendo hasta un 2,5% y a oro neutro. Puede que alguno se haya sorprendido que no la lleve a máxima categoría, pero es que me gustarían unas ventas un poco más globales para dar el salto que es algo que casi todas las que están ahí tienen. Con todo, cuando nos conozcamos un poco más es candidata a pegar el salto a la máxima categoría sin lugar a dudas. La empresa es para cualquier inversor a pesar del mísero dividendo que paga, y que crece con el BPA. No creo que haya ningún inversor en el mundo que pueda hacer ascos a este tipo de empresa, de forma que suerte y a ver si la lográis pillar a un precio que os haga sentir cómodo.

Y esto es todo por hoy, que hemos dado con una empresa estupenda que encontré por internet en alguna lista o alguna cosa rara. Ya veis, muchas veces de la forma más estúpida te encuentras con cosas que gustan y están muy bien. Empresa desconocida de la que jamás había oído nada de nada, pero eso no implica que sea un negocio estupendo y una empresa para tener en cartera para toda la vida. Con esto me despido de vosotros y como siempre muchas gracias por haber llegado hasta el final. Cuidaros y a cobrar muchos dividendos.

18 comments to “Jack Henry & Associates”

Buenas Gorka:

Pues no tiene mala pinta según hablas de ella. Pero claro, ese 1% de rentabilidad por dividendo a mí ya me echa atrás.

Un saludo y Feliz Navidad

Hola JC:

Lo cierto es que es una gran empresa pero paga pocos dividendos, con todo, la tengo en mente.

Un saludo

Gorka

Gracias por el análisis Gorka, aunque el problema para mí es el dividendo tan pequeño, como poco pido un 3% así que como no baje mucho la cotización o suba mucho el dividendo no entrara en mi cartera, pero quién sabe a lo mejor algún día suena la flauta y da más del 3% que pido.

No sé si utilizas interactive brokers porque en el foro de cazadividendos están comentando desde hace varios días que en caso de fallecimiento los herederos tienen que pagar impuestos al fisco de Estados Unidos por las acciones de usa depositadas en los brokers de Estados Unidos

Buenas tardes:

Igual estoy equivocado (no uso IB como broker) pero me suena que IB tiene la sede o deposita las acciones en Irlanda.

Saludos

Hola Gonzalo,

Depende del cliente y del país en el que vivas, en mi caso, están en Irlanda. Pero vamos, que esto te lo deja muy claro el estracto.

Un saludo

Míralo bien, creo que es en cualquier broker, otra cosa es que la Administración USA pueda reclamar fuera los Estados Unidos.

Esto ha salido porque Interactive ha dicho que exigirá el justificante de haber pagado el impuesto (lógico si no quiere problemas)

¿Qué harán otros Brokers, españoles por ejemplo? Creo que no se complicarán la vida y harán lo mismo.

Otra cosa es si éste impuesto se mantendrá así, o habrá acuerdos tipo el que existe para evitar la doble imposición.

Miedo da pensar que cada país haga lo mismo o parecido con las herencias de acciones de empresas con sede en su país. Mejor no demos ideas

Pero estas cosas son cosas que hay que tratar con IB para saber lo que pasa. Mucho cuidado con las cosas que se leen sin más y sin información clara y directa de la fuente.

Un saludo

Hola Javi:

Estas empresas entre lo caras que están y que no dan mucho dividendo, son un poco problema en el arranque, pero bueno, es otra forma de ver la inversión.

No sigo foros, pero entiendo que estas cosas se tienen que preguntar en el broker, y no en foros.

Un saludo

Muchas gracias Gorka! Soy un seguidor de tu criterio de la MM1000. Tiene mucho sentido y creo funciona muy bien.

Mi duda es….es utilizable la MM200 en el mismo sentido? Puede aplicarse a algun tipo de empresa? Por ejemplo defensiva?

Gracias de nuevo

Hola Carlos,

Esto es totalmente empírico, la MM200 quizás para un índice, pero para acciones no sabría cómo usarla.

Un saludo

Hola Gorka,

Hay una empresa que tiene buena pinta que he leido por internet. La empresa americana Watsco. Es una empresa de repuestos de aires acondicionados. De tamaño grande que se ve saneada, con una rentabilidad por dividendo del 3.39 % y tasas de crecimiento del dividendo del 16%. Si le hechas un vistazo podrías explicarla más adelante.

Su ticker es NYSE:WSO.

Un cordial saludo,

Hola José Luis,

Tomo nota, parece que tiene los márgenes un poco bajos y está cara, pero le echaré un ojo

Un saludo y gracias por la idea

Me encanta el sector financiero, que no los bancos,y es cierto,es una joya del sector.

Te voy a dar otra imprescindible, una auténtica fontanera de las transacciones en bolsa y monopolio de proxys entre empresas y accionistas y documentación legal obligatoria a dar entre las partes: Broadridge

Muchas gracias Gontxal por la idea, le echaré un ojo a ver si cuadra.

Un saludo

Egun on Gorka.

Otro análisis de los que da gusto leer, y del que siempre se aprende.

No me acorde de comentarte Old Dominion (ODFL) en la entrada de Landstar. Se podría considerar una competidora de Landstar por lo parecido del negocio, tiene caja neta, un margen neto del 10% y un Roe del 20%.

Por otro lado, en el foro de invertirenbolsa vi un post de un usuario llamado mantissa33 (gracias a el conoci la empresa) en el que mencionaba una empresa de autopistas china llamada Qilu (1576). Es una small cap, muy parecida a Anhui expressway, con una deuda neta inferior a 2 veces Ebit, un Roe y un margen neto del 15%.

Gracias por tu tiempo, y que tengas un buen día.

Atentamente, Aritz.

Hola,

Pues muchas gracias por las dos ideas, parecen las dos con mucho sentido, así que las echaré un ojo a ver si los precios acompañan.

Un saludo

Knot a recortado el dividendo de 52 a 0,026 dolares trimestral, si no me equivoco recorta un %96. Justo ayer comentavas que podria recortar un %80.

As andado muy cerca

Le esperamos en 5 dolares para comprar

Eres de los mas naturales y claros hablando y ademas bueno

Gracias

Hola Gorka,

Bueno ya se veía venir, pero bueno, a esperar a que los charter mejoren y las cosas mejoren, estas cosas pasan en empresas pequeñas y cíclicas.

Un saludo