ALD Automotive

Hola Compañeros:

Hoy nos vamos para Francia, un país hostil, ya que he encontrado una empresa en los movimientos del fondo Horos que ha llamado mi atención y por lo tanto he decidido mirarla y presentárosla a todos. Hoy nos vamos al mundo del alquiler de vehículos de la mano de ADL.

ADL es una empresa multinacional que se dedica al alquiler de coches, y por lo que he visto, principalmente a empresas. De hecho, nunca los he visto cuando he mirado para alquilar un coche alguna vez que he mirado por curiosidad y por necesidad. Lo cierto es que son negocios que suelen estar bien, dado que logran hacer economía de escala a la hora de comprar y actualmente, logran vender los coches muy bien en las redes a unos buenos precios, saltando muchos intermediarios que se quedaban mucho dinero por poco. Lo cierto es que comprar un coche que ha estado alquilado tiene sus problemas, como el posible trato o los km, pero comprarlo directamente al que lo alquita también tiene ciertas ventajas como el precio, que sabes que no te engaña y que normalmente pasan todas las revisiones en un taller oficial. Es para gustos, la verdad es que nunca he mirado para comprar coches de alquiler y muchas veces he trabajado con estos servicios que me parecen por lo general estupendos.

Por tamaño la empresa es ya hermosa, como casi 5 billones y la empresa está en el rango medio que ha cotizado, de forma que estaría en la frontera con las small cap cuando las cosas se ponen feas, que en resultados parece que las cosas se han puesto bien. Tienen 7000 trabajadores por el mundo y las ventas llegan mayoritariamente de Europa, algo que me gustaría fuera un poco diferente, pero en fin, es lo que hay. No le veo ningún problema desde el punto de vista de tamaño y diversificación geográfica.

Llegamos al balance y hoy me he tenido que enfrentar a un negocio muy diferente a todo lo que he visto hasta ahora, ya que el negocio es muy diferente a lo habitual. Me he encontrado un balance patas arriba para lo que estoy acostumbrado, pero claro tienen mucho sentido. Lo primero de todo son los fondos propios que son pequeños para la empresa de la que estamos hablando. La razón es que los coches se compran a crédito, algo que hace que me preocupe, pero mucho menos de lo que alguien se pueda imaginar, porque esta gente vende los coches rápido y por lo tanto si el crédito es en variable no me puede subir por mucho tiempo y si es en fijo pues lo tengo ligado a lo que le cobro al cliente. La gracia está en que cuando acabe el contrato, hasta que lo vendo, es el único eslabón que queda suelto. Pero en estos entornos, los coches de segunda mano se venden antes que los nuevos porque la economía está pachucha. Además, imagino que hasta hablarán con las financieras para traspasar el crédito al que compra el coche. De forma que la deuda monumental que tiene la empresa, es mucho menos preocupante de lo que parece, ya que está soportada por un activo muy líquido que se vende muy fácil. Aunque nos parezca mentira el precio del mercado de coches usados es mucho más estable de lo que puede parecer. Es cierto que en estos momentos les toca viento de espalda y les ayuda, porque los coches están subiendo de precio, como no hay muchos nuevos, los de segunda mano valen más y esto nos está dando una imagen que no es del todo cierta, algo que cuando la fiesta termine, que como siempre terminará, generará unos ejercicios en los que se dejará de ganar el exceso que se ha ganado, que, si lo saben usar bien, servirá para muchas cosas. Como digo, mucha deuda, pero soportada en activos de verdad. Por otro lado, los corrientes están fatal, pero claro, esta empresa te pasa la letra todos los meses y si se la devuelves, te quitan el coche, de forma que no creo que muchas se devuelvan. Lo cierto es que el negocio es mucho más resistente de lo que parece y la parte que me preocupa es que llegada una recesión, tengan mucho menos trabajo, haciendo que las ventas bajen y provocando irremediablemente una caída en el BPA que traerá una en la cotización. Balance muy complicado, que no puede ser de otra forma, pero la realidad es que prefiero un balance correctamente tasado y lleno de cosas que el equivalente en ladrillos. Puede parecer extraño, pero lo prefiero.

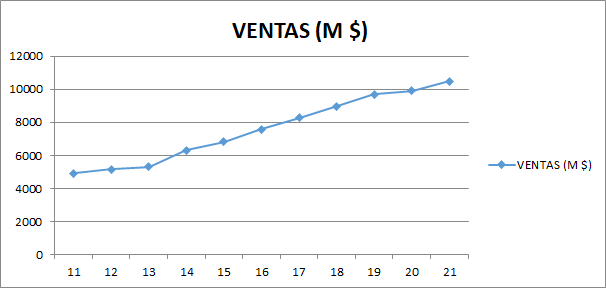

Las ventas de la empresa han ido muy bien, lo podéis ver en la gráfica. Y es que muchas empresas en Europa prefieren tener un servicio de este tipo que no tener que comprar el coche, llevarlo a las revisiones y preocuparse de todo. Aquí transformas un activo y un pasivo en una factura y se ha terminado la cosa. Lo cierto es que lo entiendo, además si el coche te sale mal, lo tienes siempre en garantía y hasta les puedes decir que lo vendan y te entreguen otro. En este sentido estas empresas suelen ser muy eficientes y lo que es más importante, tienen mucha capacidad de presionar a las marcas y que no se rían de uno, algo que desgraciadamente cuando un individuo va con problemas a ciertos concesionarios, se encuentra. El problema es la recesión y que muchas empresas empiecen a tener problemas para pagar estas facturas y busquen fórmulas más baratas.

Los márgenes pues bueno, he hecho mis cuentas y creo que el ROE de esta empresa ajustado está sobre 30 y el margen neto sobre 10% que son rangos muy buenos para un negocio que en principio es bastante sencillo. Lo que sucede aquí es que tenemos que determinar la posibilidad de que pueda entrar la competencia de una forma un poco agresiva. Estas cosas suelen estar tranquilas, pero es en épocas de recesión y con inflación cuando estas cosas pasan. De lo contrario siempre hay dinero para comprar al competidor, pero en este escenario, entre la necesidad de innovar de muchos y que no hay dinero para los menos eficientes, la cosa se pone curiosa. Con todo, la empresa parece bastante eficiente y no le veo mayores problemas a la hora de que pueda mantener a la competencia a raya.

Los beneficios de la empresa han estado mejor y peor, pero con la inflación y la escasez de coches pues la cosa se ha puesto muy favorable. Lo cierto es que muchos se podían pensar que esta empresa tenía problemas cuando llegó el bichó, la empresa cayó a plomo y lo cierto es que no solo no los tuvo, sino que se ha ido a beneficios máximos. Estas son cosas suceden y hay que tener muy claro las acciones que tenemos en cartera y las que tenemos en el radar para comprar lo que menos se vea afectado por el problema en cuestión que tenemos entre manos. Si hay sospechas de que le puede afectar, lo mejor suele ser pasar. En este caso, una empresa que alquila coches a los turistas está en quiebra, una que solo alquila a empresa la compras a menos de mitad de precio. Así es la vida, y la gráfica de la empresa muestra con claridad que hay muchos analistas pero que leen y estudian las empresas mucho menos de lo que parece. Han crecido mucho pero si ajusto, creo que lo correcto es como un 10% anual.

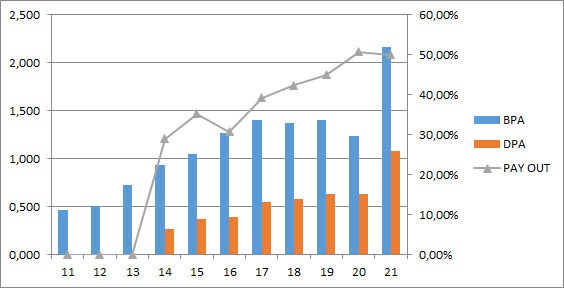

Llegamos a los amados dividendos que serán sableados por el gobierno francés. Lo cierto es que se pagan con dinero real y no ha sido problema para ver como los activos van subiendo. En esta empresa he hecho la prueba del algodón en el balance y cuadra todo muy bien. Siempre la hago, aunque no lo cuente; sale mal más veces de lo que debiera, aunque no diga nada. El caso es que la empresa genera dinero para pagar los dividendos y crecer a la vez, con lo que en el momento que deje de crecer, hemos de ser conscientes que puede que tengan que aumentar la retribución al accionista, ya sea vía dividendos o vía recompras. Esta empresa está generando muy bien caja y paga a estos precios más de un 10% de dividendo. Hace un solo pago en junio. En este sentido veo problemas porque cuando la cosa se normalice, creo que no va a poder mantener los beneficios y por lo tanto si no quieren bajar los dividendos tendrán menos pulmón para crecer. Veremos lo que pasa y lo que hacen. Yo con estos precios lo tengo claro, hubiera subido el dividendo, pero hubiera recomprado muchas acciones ya que los precios eran buenos, generando mucho más retorno a largo plazo para el accionista. Pero, en fin, no es una mala decisión lo que han hecho, el problema es que no sabemos lo que puede pasar en el futuro con este tema.

Hablando de futuro, no veo mayores problemas a la empresa, la movilidad es movilidad y hoy serán coches de gasolina, mañana eléctricos y pasado de hidrógeno. Las empresas van a seguir necesitando este tipo de servicios, de forma que veo un buen negocio. Es muy posible que no veamos un crecimiento tan grande como el que hemos visto, pero, de cualquier forma, es algo que, si compramos a unos precios favorables, no es un problema. Hemos de contar que la empresa tiene muy sencillo meter la inflación en los precios, de forma que tenemos crecimiento orgánico, inorgánico y por inflación. No le veo mayor problema.

La directiva ha hecho un buen trabajo y se ve claramente en el balance de la empresa que está bien y todo cuadra. Es un balance muy diferente a lo que estoy acostumbrado y me ha requerido pensar un buen rato cómo tomármelo. Pero creo que está bien. Son moderados y hacen las cosas como se tienen que hacer. El tiempo y la inflación están siempre de su lado y, por lo tanto, eso siempre es una buena señal. He tenido que ajustar todo y creo que tienen un coeficiente de habilidad como de 12 que es un buen rango en general para una empresa. No veo mayores problemas de estar de socio con estas personas.

La valoración de la empresa es muy complicada porque hay muchos factores complicados. Es obvio que dentro de 10 años esta empresa va a estar haciendo lo mismo porque el negocio existirá, de forma que hay negocio. Por otro lado, creo que lo hacen bien y es poco probable que la competencia entre fuerte como para dañar. Sin embargo, el problema radica en calcular cuánto sería el beneficio normal de esta empresa si tuviéramos un entorno aceptable, así como calcular cuál es el crecimiento que tiene por delante. Creo que poner un crecimiento del 10% incluyendo la inflación que no va a ser baja es adecuado. Esto hace que crea que puedo pagar un PER de 10 sin problemas. Pero determinar el BPA de verdad sin extraordinarios generados por diversos problemas es más complicado. Creo que 1.40 es algo real, sin coeficiente de seguridad. Por lo tanto si esta empresa fuera holandesa por ejemplo no tendría problemas en pagar 14 euros por acción, pero siendo francesa esto baja a 12€ mientras no arreglen el problema que tengo con los impuestos y que desde luego no es mi problema, es el suyo, ya que personalmente tengo más ideas que dinero y no me preocupa lo más mínimo no tener empresas francesas en mi cartera, vamos que me es totalmente indiferente; creo que hasta conveniente porque me pongo de muy mala leche el día que cobro los dividendos, el día que preparo los datos fiscales, el día que presento la renta y el día que la reviso. De forma que no voy a ser yo quien pague los platos rotos de una fiesta en la que no he participado. Ahora mismo está en precios aceptables para ello, pero cuanto más barato mucho mejor.

Resumiendo un poco todo, hoy hemos visto una empresa especial, con un balance especial que me ha gustado mucho. No he encontrado razones para no invertir, justo lo contrario. Además, es una buena pagadora de dividendos, a pesar de que lleguen desde Francia, un país hostil. Para una cartera ElDividendo hasta un 1,5% y a oro rojo. No le voy a poner más por varias razones. La empresa me ha gustado, pero el balance es un poco diferente al que estoy acostumbrado. Por otro lado, el negocio es bueno, pero creo que se han pasado con el dividendo de forma que puede haber recortes y no me gusta puntuar demasiado bien a empresas que recortan los dividendos. Y es francesa que le hace llevarse una penalización extra, lo siento, no soporto los atracos de estos gobiernos. Es una empresa para cualquier inversor, unos buenos dividendos, un buen negocio. No estorba ni en la cartera de un jubilado ni en la de un joven que está empezando. Es un poco más complicada de entender por lo que he comentado y espero que a los que estéis empezando os haya ayudado un poco. Ya veis, un fondo de valor del que se puede sacar una buena empresa de dividendos para muchos pero que muchos años.

Y esto es todo por hoy. Lo cierto es que no esperar encontrarme una empresa que se adapte a mí tanto en un fondo como el de Horos, que normalmente tienen empresas con las que no acabo de conectar, pero esto es así, cuando uno menos lo espera, se encuentra con una empresa muy buena que añadir a su lista de cacería. Espero que la empresa os haya gustado, que la logréis entender. Antes de que me lo digáis, si alguien no le gusta el sector, o el balance, es mejor tacharla a volverse loco mirando y mirando. Yo estuve a puntito de tacharla y evitar el pensar cómo puede ser esto, lo que se puede hacer, cómo se comportan los coches en el balance, pero al final me decidí a mirar un poco más a fondo y me ha gustado mucho, algo que raramente pasa. Lo normal suele ser lo contrario. Sin más me despido por hoy, y como siempre, muchas gracias por la visita.

6 comments to “ALD Automotive”

Una empresa muy interesante aunque sea francesa, muchas gracias por el análisis Gorka.

Muchas gracias Javi,

Parece que el tema francés no es tan complicado para recuperar el dinero, a ver si al final me voy a animar a alguna y todo.

Un saludo

Gorka

Nunca hubiese imaginado que esta empresa cotizaba en bolsa a pesar de que conduzco a diario uno de sus vehículos.

Trabajo en una pequeña constructora que tiene parte de la flota con ALD. Por suerte, no he tenido mas contratiempos que un pinchazo (lo gestionaron rápidamente), así que no puedo dar mucha información de primera mano.

Como siempre aprovecho para darte las gracias por tus análisis y videos. Aunque habitualmente no comento, te sigo desde la sombra.

Hola Hormiguero:

Muchas gracias por tus palabras.

Bueno el hecho de que te hayas acordado de que lo llevas porque lo has leído aquí ya es una gran noticia. Si la empresa fuera chunga y tratara mal al cliente la conocerías a la primera…

Negocio sencillo con viento por lo que ha pasado de inflación y demás.

Un ejemplo muy claro de quién se beneficia de la inflación, el que tiene activos con deuda y el tinglado controlado.

Un saludo

Gorka

Primera entrada a 9,59

Un saludo, Gorka

Muchas gracias por compartir Francisco

Un saludo

Gorka