Landstar

Hola Compañeros:

Sé que sois muchos los que estabais esperando por este momento, vuelvo a presentar una empresa. Hoy me vuelvo por USA, estaré por China también, pero donde me interesa mucho buscar empresas de calidad es por Europa. Quiero encontrar cosas como la que presento hoy, pero por Europa. En fin, hoy nos vamos con una empresa desconocida que me ha gustado mucho por muchas razones. Hoy nos vamos a ver Landstar.

Antes de empezar con la empresa, hablaré un poco de lo que está pasando. Estamos viendo las primeras subidas de tipos. Estamos viendo que Europa va más despacio. Y estamos viendo ya las primeras subidas salariales por aquí, en USA parece que la cosa está complicada, y el movimiento FIRE o equivalentes lo están complicando más de lo que ya estaba. Este tipo de cosas no son nada positivas para la sociedad en general. Este tipo de modas, hacen que los mercados se reajusten de golpe generando grandes problemas y la inflación es uno de ellos. Con todo esto en marcha, no voy a decir que invertir en USA es malo, pero a todas luces es menos atractivo que hacerlo en cualquier otra geografía. Una divisa muy fuerte, hace que los ingresos que provienen de fuera se compliquen, además, es un problema para las exportaciones. Bien es cierto que la compra de materias primas sale muy bien, pero los costes salariales y márgenes se tienen que resentir. El aumento de los precios de la mano de obra por allí, que hay que sumarlo a la inflación general, hacen que no sea excesivamente positivo para esa economía a medio plazo, algo que no tiene nada que ver con que deje de comprar o bien cierre mis posiciones allí. Simplemente, veo que demasiados factores se están poniendo en contra y esto puede generar ciertos problemas. Como hay mucho inversor nuevo y, sobre todo, muy aficionado a los datos fáciles de internet, pero muy poco aficionado a leer lo que pasó, os recordaré a todos que durante la crisis del 2000 tuvimos un aspecto muy similar de divisas, de hecho, desde mínimos de primeros de siglo cercanos a 0.80 nos fuimos hasta máximos de 2009 más o menos de casi 1.6. Fijaros que duplicamos el euro. No es casualidad que un inversor en el SP500 que comprara en máximos precrisis, tuvo que esperar hasta 2013 para ver rentabilidad, excluyendo dividendos. Pero cuando pagamos estos precios, ya todos sabemos lo generosos que son estos dividendos. Esta persona tuvo que esperar 13 años.

De aquel entonces hasta estos días han cambiado muchas cosas, pero no tantas. Podemos decir que la posición de las empresas USA se ha hecho más fuerte a nivel global. Podemos decir que China ahora es un competidor real, que cuando aquello no lo era. Y algo oculto, partimos de unos tipos muy bajos que han inflado todo demasiado. Lo que quiero decir es que todo suena demasiado igual, salvo por la inflación que nos lleva a recordar algo estilo los 70. Sea como fuere, creo que ya todos tenemos que tener asumido que la recesión es inevitable, que una inflación, que moderará temporalmente, es también inevitable, que la caída del euro hasta una zona de soporte es inevitable, y que vamos a ver precios muy ajustados. Vamos a ver los márgenes estrecharse más de lo que esperamos. Con todo, pasará lo de siempre, la bolsa estará barata o muy barata por un año o dos. Luego veremos si se vuelve para arriba, o bien se marca un mercado lateral potente, como ya hemos visto, el mercado lateral anterior del que parece que nos hemos olvidado, a pesar de no estar tan lejos en el tiempo.

Con estos puntos, lo que me interesa es sencillo. Busco lo de siempre, buenas empresas y a unos precios que no sean elevados. Fin de la historia. Pero lo que busco con más intensidad, son empresas buenas, que tengan pocos requisitos de capital principalmente, que no tengan problemas de deuda, que estén en zonas de moneda devaluada, cotizando en moneda devaluada, pero que vendan o tengan posibilidad de vender en zonas donde la moneda al menos no esté tan devaluada. Ese es el objeto que tengo ahora mismo en la cabeza. Hoy vamos con una empresa, que es muy buena, pero desgraciadamente, todo su negocio está en América, y como es lógico, cotiza en la divisa que más se ha revalorizado.

Nos vamos ya un poco con la empresa en concreto que es a lo que solemos estar por esta web. Landstar es una empresa de un tamaño contenido, como $5,6 B, un tamaño relativamente peligroso. El peligro viene de que ahora mismo tiene suficiente tamaño para estar en el radar de cualquiera, pero si cae la cotización fuerte, y baja de los 4B, puede que haya ventas forzosas porque muchos inversores no quieren empresas tan pequeñas. Cuando me encuentro en este rango de tamaño, lo que me viene a la cabeza es la prudencia a la hora de pagar precios elevados. Tienen unos 1400 empleados y se mueven por USA, México y Canadá. En todo lo relativo a este punto, no veo nada que sea un problema a la inversión en esta empresa.

El balance de la empresa está muy bien. Hay que entender el negocio de la misma, que son una plataforma logística, haciendo de intermediario y conexión entre muchos independientes. Lo cierto es que este negocio cumple con las cosas que tengo en la mente, haciendo de esta empresa un lugar en el que me interesa estar. Su balance es buena cuenta de que todo esto es cierto, ya que estamos ante una empresa con poca intensidad de capital, y vemos que no hay deuda neta, algo que me entusiasma ahora mismo. La relación de corrientes queda en 1.61 un buen rango para el tipo de empresa ante el que nos encontramos. Los fondos propios rondan el 42% y hemos visto una bajada en el cash. No hay fondo de comercio ni tampoco intangibles, de forma que limitamos mucho el humo oculto en los balances de esta empresa. Cuando uno se encuentra con esto, pues pocas cosas malas pueden suceder, una gran ventaja a la hora de estudiar este tipo de empresas.

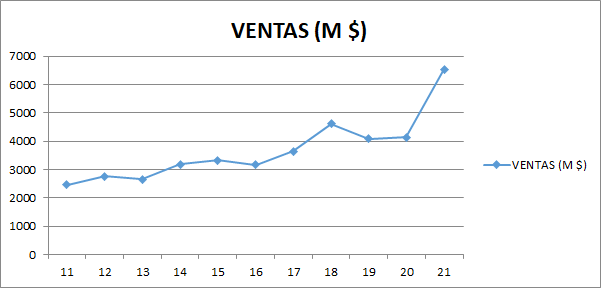

Las ventas de la empresa han crecido mucho, sobre todo si contamos con el último año que ha sido explosivo por los precios tan elevados de los transportes. La inflación se pone de parte de esta empresa, pero tiene una cara negativa. En el momento que la recesión sea obvia, empezaremos a ver menos transporte y existe la posibilidad de que los precios se derrumben, dejando una bajada del transporte. En el caso de esta empresa, que el sector gane dinero es importante, pero lo que realmente es importante es que los volúmenes sean buenos, porque es en ese escenario cuando sus plataformas se hacen muy rentables. Hay que asumir que es posible ver en el futuro algún año más flojo de lo que estamos viendo.

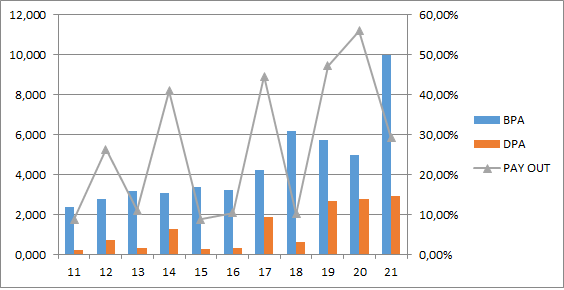

Los márgenes son buenos. Invito a todos a buscar y rebuscar entre las cuentas, para hacernos una idea de la realidad de los márgenes que tiene la empresa, en lo que es su negocio de verdad. Lo que a mí me ha salido es un ROE del 25% y un margen neto del 30%. Esto no es lo fácil, lo que aparece en un buscador de datos, esto hay que trabajarlo y llegar a conclusiones. Son márgenes que me parecen excelentes y de los negocios en los que quiero estar dentro.

Los beneficios han crecido mucho. Es cierto que su sector se ha expandido mucho gracias a internet, que todo indica que no va a ir mal en el futuro, pero creo que es correcto pensar que tampoco va a ser tan bueno como lo ha sido la última década. De forma que tenemos que tener cuidado con los precios que estamos dispuestos a pagar. Dudo que el aumento del BPA pueda seguir el ritmo que lleva y de hecho el mercado lo tiene muy claro también, ya que los precios que piden no son aceptando que el BPA actual es cierto o bien porque no va a crecer lo que podemos pensar que van a crecer. Con todo, ya que están recomprando acciones y las cosas van bien, no veo que el panorama sea malo para esta empresa. Es posible hacerse una idea de un BPA sobre 7$, lo que a los precios actuales nos da un PER de 20 para una empresa que ha crecido al 15% los últimos años, pero que salvo inflación fuerte, no tiene pinta de poder crecer por encima del 10%. No es un panorama que vea mal, y tengo que estar atento a la cotización, porque es la típica empresa que me gusta porque es casi imposible hacerla entrar en pérdidas.

Los dividendos se pagan con dinero real, no hay problema con ellos. La verdad es que los han subido, pero son pequeños. Es lo que hay, este tipo de empresas tienen que invertir, y reparten lo que reparten, no son vacas lecheras y por lo tanto debemos de hacernos una idea de que es lo que hay. Si estamos interesados en este tipo de empresa, debemos de estar un poco más pendientes del valor intrínseco que tiene la empresa que de los dividendos que nos pagan.

No he hecho Gráfica de las Lamentaciones, ya que no tenía mucho sentido hacerla. Una empresa sin deuda y en la que tengo que estar ajustando todo en todas las líneas, pues es un poco coñazo para poco retorno. Es obvio que esta empresa es estupenda, no tiene problemas y no hay problemas a la vista. No me sale a cuenta un trabajo tan gordo para la poca información que voy a obtener. Cuando vas a uno de los mejores restaurantes de chuletas de la ciudad, ves un chuletón que alucinas, pues no tienes que pedir el certificado de calidad de Intertek, porque va decir muy pocas cosas y vas a estar media hora esperando a que lo encuentren.

He estado echando un ojo a la directiva, lo cierto es que cuando uno lee muchas cuentas e informes anuales, estos dicen muchas cosas de las directivas sin tener que buscar tanto. Lo cierto es que me gustaría que la directiva tuviera más acciones de las que tienen, pero lo que he visto me parece que está bien. Una directiva que tiene un buen negocio, lo mantiene sin deuda, va invirtiendo poco a poco y hace recompras cuando las acciones al menos no están excesivamente elevadas, pues bueno, mala pinta no tiene y no suele ser un problema estar ahí dentro. Cierto es que han tenido viento a favor, algo que tiene el efecto de que cuando se acabe, habrá que andar muy encima de cómo hacen la asignación de capitales, ya que en la última década ha sido sencillo hacerlo.

Sobre el futuro del negocio no tengo dudas, es un buen negocio, que es necesario. Veo muy complicado la internacionalización, no digo que sea imposible. Puede que traten de comprar alguna empresa parecida en el extranjero pero no es sencillo llevar lo que hacen a otra parte del mundo, se tienen que dar muchas cosas que es complicado que se den. Por ejemplo, lo veo muy difícil hacer en Europa o China debido a cómo están las cosas políticas y burocráticas por estos países. Posible, es. Probable, bueno, no apostaría por ello ni un céntimo. Pero no pasa nada, cuando una empresa tiene un mercado claro, lo mantiene y lo explota bien, manteniendo la competencia a raya, no pasa nada porque no crezca en otros lugares, simplemente hay que pagar un precio adecuado y hay que ser capaz de colocar la inflación en los servicios, nada más.

Llevamos a la valoración que es complicada de narices porque hay muchas preguntas a las que no tengo una respuesta clara. ¿Cuál es el BPA normalizado que se puede esperar para 2023? ¿Cómo va a afectar la recesión a la empresa? ¿Cuánto va a ser capaz de crecer la próxima década? Si tuviera una respuesta a estas preguntas, sería muy fácil dar un precio. Pero las estimaciones que tengo son muy variadas y por lo tanto paso de pagar hoy mismo un precio justo por la empresa, a que los precios actuales son elevados para los dividendos que recibo y para los crecimientos que espero. De forma que como el negocio es estupendo, tengo la sensación de que la MM1000 sesiones me da un indicativo muy bueno. No tengo dudas de que por debajo de 100$ es una compra estupenda, pero claro, veo complicado ver estos precios. La empresa llegó a los 180$ con las emociones post virus y como está presentando buenos resultados, la cotización está aguantando muy bien. Pero determinar estos precios, significa un crecimiento elevado. No me siento muy cómodo haciendo una gran entrada en estos precios. De forma que lo probable es que esté tranquilo y puede que a 140$ se pueda producir una entrada, pero habría que ver muchas cosas. Hemos de contar que mi situación personal ahora mismo con tres frentes abiertos, hacen que esté más en liquidez que nunca en mi historia, de forma que estoy muy negativo hacia las compras, no por miedo a caídas, sino por seguridad de cambios en mi vida.

Resumiendo un poco todo, hoy estamos ante una empresa increíble, de las que me gustan de verdad, de las que cuesta un montón de trabajo encontrar y ni os cuento lograr el precio adecuado para hacer la compra. La empresa cumple todo lo que busco, es poco intensa en capital, muy complicado hacerla entrar en pérdidas, está todo correcto y no he encontrado nada que me ponga nervioso. No hay deuda. Para una cartera ElDividendo hasta un 4% a oro neutro. No le voy a dar de momento la máxima categoría por el tamaño, de lo contrario no tendría problemas en dársela, pero por el momento voy a ser prudente. Una empresa increíble, que cuesta mucho encontrar, pero que ya está en mi radar y que estará ahí por muchos pero que muchos años. Espero que logre estar también en la cartera.

Esto es todo por hoy, lo cierto es que no ando demasiado bien de ánimo. Se me han juntado muchas cosas, cosas que pensaba que no me traerían problemas, pero que han aparecido modificando mi plan. Odio cuando pasa esto. Yo dedico mucho tiempo de reflexión sobre mis planes para que todo vaya rodado, y de repente siempre pasa lo mismo, tiene que aparecer personajes para aportar muy poco y tocar los huevos mucho. Es lo que nos pasa a los que planificamos y hacemos las cosas bien, siempre aparecen elementos de estos molestando. En este caso en concreto, tengo tres flancos abiertos, que nunca pensé tenerlos abiertos a estas alturas, pero que han sucedido y además casi a la vez. No es que generen un gran problema para mi plan, pero me generan mucho estrés porque son cosas que no tenía ganas de ver o de hacer ahora mismo. Por otro lado, creo que tengo el miedo de la “Final Lap”, es obvio que estoy en la última vuelta de carrera, que tengo que hilar fino, que tengo que cumplir con el calendario y hacer las cosas bien, que no hay lugar a fallos. Me guardo el comodín de seguir otra vuelta, pero no me apetece nada de nada. En fin, es posible que me veáis un poco bajo de ánimo, vago y publicando menos… muy flojo en compras, pero es que ahora mismo, estoy en un momento muy raro. No es malo, porque todo está como tiene que estar, pero si es un momento incómodo. Esto es todo por hoy, ando buscando más empresas y por el momento poco es lo que estoy encontrando. Cuando no estás apetitoso de compras, también es cierto que es más cansino buscar empresas. Esto es todo por hoy, espero que la empresa os haya gustado y como siempre, muchas gracias por haberos pasado por la web.

15 comments to “Landstar”

Gracias por darnos a conocer otra empresa que muchos desconocíamos y por un análisis tan detallado. Hay dos empresas en Europa que no son muy seguidas, quizá te suenen o las hayas visto anteriormente, Eurofins Scientific (Sede en Luxemburgo, empresa de pruebas analíticas de laboratorio) y Precia Molen (Sede en Francia, empresa de fabricación y mantenimiento de equipos de pesaje y dosificación industrial). Puede que te interesen, llevan una buena caída. Saludos y muchos ánimos.

Hola Juanjo:

Muchas gracias por las ideas, me han gustado las dos, de hecho una ya está publicada.

Un saludo y a cuidarse.

Gorka

Muchas gracias Gorka por seguir analizando empresas. Si te interesa, echa un vistazo a Kering, empresa francesa dueña de Gucci, Yves Saint Laurent, etc, con buenos márgenes y poca deuda, una lastima las retención francesa en origen

Hola Joaquí:

Muchas gracias por la idea, he tomado nota y la publicaré.

Un saludo

Gorka

Gracias Gorka por tu análisis, aporta mucho y se valora. Y mucho ánimo.

Muchas gracias OG

Me gustaría devolvert toda la ayuda que nos das con tus videos y análisis. Solo puedo decirte que mucho ánimo, sigue adelante con tus planes y no te dejes llevar por esos inflaglobos que no saben hacer la o con un canuto. Enorme abrazo

Hola Txepho:

Muchas gracias por tu apoyo, trato de seguir poco a poco y en mi línea. Sé que no soy el más popular, pero en estos años tampoco me puedo quejar y no me ha ido tan mal

Un saludo

Gorka

Muchas gracias Gorka por este análisis, la empresa muy interesante se viene al radar. En europa en radar tengo Solvay (Belgica; quimica especializada; dY 4,7%; 8B) y Thule (Suecia; cofres para coches, portabicis, sillitas de bebe; dY 3,5%; 4B). Un saludo

Y mucho ánimo con tu plan, si aparecen problemas es buena señal de que estas cerca de conseguirlo.

Muchas gracias, va por su camino, ya estoy en recta final, el salto asusta más de lo que parece

Un saludo

Gorka

Hola Alejo:

Muchas gracias por las ideas. En Bélgica tenemos problema gordo con las dobles retenciones. Echaré un ojo y a ver si cuadran para publicar.

Un saludo

Gorka

Muchas gracias, Gorka.

Mucho ánimo.

Un saludo.

Muchas gracias Javi.

Un saludo

Gorka

Muchas gracias por todo el valor que aportas a la comunidad financiera, y espero que este bache sirva para salir más fortalecido .

Mucho ánimo Gorka!