National Grid

{kind=link}

Hoy vamos a hablar de una empresa principalmente de picos y palas inglesa y que nos puede cuadrar muy bien en nuestras carteras. La empresa no pertenece a ninguna lista y la he encontrado entre las posiciones que tiene OCU inversores y que siempre es interesante echar una ojeada. Hoy vamos a hablar de National Grid.

National Grid es una empresa británica que trabaja principalmente sobre los siguientes negocios. Las cifras están expresadas en beneficio operativo:

- UK transporte de electricidad 32%

- UK trasporte de gas 11%

- UK comercialización de gas 21%

- USA negocios regulados (sobre todo transporte eléctrico) 31%

- Otros 5%.

Para los que somos de España, podemos decir que esta empresa es una mezcla

entre Enagás, Red Eléctrica y Gas Natural, pero de una forma un tanto extraña, dado que están claramente separadas sus divisiones y a la vez todo toma parte de una misma empresa. Podríamos decir que es una empresa basada principalmente en negocios regulados y de peaje, salvo por la parte comercializadora de gas en UK. Como negocio no hay la menor duda que no va a ser ninguna maravilla, en este tipo de negocios y países no se obtienen maravillas, pero en contrapartida se suelen obtener unos ingresos muy estables y que nos ofrecen unos ingresos muy previsibles. Además para este tipo de empresas de alta intensidad de capital, se suelen conseguir financiaciones muy competitivas y a plazos muy elevados que nos permiten diseñar estrategias aceptablemente previsibles.

National Grid es una empresa relativamente moderna. Se creó en 1990. Anteriormente tanto la generación como el transporte de la electricidad en Inglaterra y Gales estaba en manos de la “Central Electricity Generating Board”. En este año, se separaron estas actividades y la generación quedó en manos de 3 empresas distintas, siendo el transporte la actividad a la que se dedicó National Grid. A partir de entonces fue extendiendo su red y consolidándose como empresa, abriendo las líneas de negocio con las que cuenta actualmente, empezando a cotizar por primera vez en el London Stock Exchange en 1995. Ha continuado ese mismo proceso hasta el día de hoy.

De los negocios que opera la empresa, sin duda lo que más me gusta es la

transmisión eléctrica en UK y USA. Creo que la corriente eléctrica, por ecología, sencillez, diversificación y comodidad, será uno de los pilares del futuro. Puede que el gas sea competitivo en muchos aspectos, no lo dudo, pero yo personalmente sustituyo todo lo que puedo por su versión eléctrica. El coste de inicio suele ser menor, el mantenimiento es mucho más sencillo y barato y sobre todo, asegurándote una calidad en la compra e instalación, suelen ser cosas de mucha vida útil. Las calderas, fogones y demás suelen ocasionar demasiados problemas y revisiones, facturas fijas de las que no quiero ni oír hablar. En el pasado nos hemos acostumbrado a tener grandes centrales de mucha potencia instaladas para alimentar a su destino. En los últimos tiempos está apareciendo un cambio, la energía se crea de forma limpia en miles de puntos y ha de ser distribuida hacia su consumo, que muchas veces puede estar a cientos de km. Las autopistas de la luz, son una realidad, y tendrán una enorme importancia en las próximas décadas.

Prácticamente esta empresa es 60% corriente eléctrica, 40% gas. Mirando sus datos, todo indica que el grueso de inversión irá hacia corriente eléctrica y sobre todo en USA, donde parece ser que están un poco atrasados en este aspecto. En Europa puede que falten interconexiones entre países (provocado por gobiernos tremendamente proteccionistas y socialistas como Francia), pero dentro de los países la red está bastante bien. Con no mucho dinero esto se puede arreglar. A pesar de todo ello, en Europa hay mucho trabajo que hacer y mucho tendido que tirar, mi opinión es que el consumo eléctrico va a aumentar mucho más de lo que la mayoría se piensa, sobre todo en minoristas. Todo ello a pesar de que cada día contamos con elementos mucho más eficientes. Pero cada día tenemos muchas más cosas. Ya saben muy bien dónde colocan los nuevos impuestos nuestros políticos que ya han hecho los deberes para asegurarse una buena recaudación, al menos en España. Esta empresa tiene muy claro que solo invertirá en buenas oportunidades de negocios sobre todo en entornos que sean seguros. Para ello habrán de encontrar una claridad ejemplar en las regulaciones y hacer un cálculo para que el nuevo negocio cree un beneficio apreciable para el conjunto de la empresa. Traducido y de momento, esto significa UK y USA. Hay sin dudas entornos en los que se gana más, y siempre aparecen entornos en los que se te nacionaliza, se te insulta y además se cambian las normas durante el juego. Creo que es muy acertado tener esto claro, y centrarse en entornos de este tipo. Por lo que cuentan y los planes que tienen, parece que el grueso irá a conexiones internacionales de las islas británicas y USA, donde se estiman retornos del 8%, que no son muy altos, pero aceptables siempre que sean seguros.

Para realizar este análisis me he basado en los datos que ofrece la propia empresa y los obtenidos de morningstar. Creo que lo más destacable es lo siguiente:

- Buen año, beneficio de 2.200 millones de libras, el BPA crece el 9%

- La empresa invierte 3.500 millones de libras (+3%).

- Plan claro para continuar por el mismo camino que hasta ahora, negocios regulados, con seguridad jurídica y retornos aceptables. Para términos de financiación e impuestos, todo parece que va a seguir igual que hasta ahora.

- Incrementos parecidos para dividendos y beneficios, con la idea de mantener el pay out en 75%, y aumentos de los mismos sobre el 2% anual para los próximos años.

- Previsión de buenos proyectos para USA en los próximos 5 – 10 años. Los márgenes como ya hemos dicho no son una maravilla, pero contratos muy seguros.

- Pérdida clara del interés por el gas, la mayor parte del dinero nuevo se va para la corriente eléctrica.

Antes de comenzar el análisis de esta empresa he de comentar tres puntos en los cuales creo que hay que hacer hincapié para el caso de este tipo de empresas de picos y palas y que además requieren altas intensidades de capital. Muchas veces estas cosas pueden parecer obvias, pero creo que es interesante tenerlas muy en cuenta a la hora de plantearnos invertir en este sector, que a mí personalmente me parece tan interesante. La primera es la paciencia. Hemos de tener en cuenta que las inversiones de estas empresas son por lo general cifras que le quitan a uno hipo. No son proyectos que se acaban en un año y nos ponemos a vender de forma inmediata. Un ejemplo es el estudio que la empresa está haciendo para construir una conexión eléctrica con Islandia desde UK. Este proyecto puede costar años de trabajos y no se verá un céntimo recaudado hasta que la conexión esté completamente acabada. Aun en ese momento, los dos países tampoco estarán en condición de explotar esta instalación a rangos nominales, dado que requerirá de mucha instalación auxiliar y que las empresas que producen se adapten a las nuevas condiciones de los mercados

Antes de comenzar el análisis de esta empresa he de comentar tres puntos en los cuales creo que hay que hacer hincapié para el caso de este tipo de empresas de picos y palas y que además requieren altas intensidades de capital. Muchas veces estas cosas pueden parecer obvias, pero creo que es interesante tenerlas muy en cuenta a la hora de plantearnos invertir en este sector, que a mí personalmente me parece tan interesante. La primera es la paciencia. Hemos de tener en cuenta que las inversiones de estas empresas son por lo general cifras que le quitan a uno hipo. No son proyectos que se acaban en un año y nos ponemos a vender de forma inmediata. Un ejemplo es el estudio que la empresa está haciendo para construir una conexión eléctrica con Islandia desde UK. Este proyecto puede costar años de trabajos y no se verá un céntimo recaudado hasta que la conexión esté completamente acabada. Aun en ese momento, los dos países tampoco estarán en condición de explotar esta instalación a rangos nominales, dado que requerirá de mucha instalación auxiliar y que las empresas que producen se adapten a las nuevas condiciones de los mercados

después de la conexión. Pero la empresa cada vez que la constructora acaba un tramo ha de pagar, de forma que tenemos que hacer frente a los pagos, los intereses de la deuda y sin ver un duro. Claro está, que una vez todo el mercado se adapta a la nueva instalación, cobraremos peajes de una forma simple y por muchos años, pero hemos de saber esperar y vigilar las cosas de cerca pero con la óptica correcta.

Lo segundo es que estas empresas son mucho menos volátiles que el estado de la economía. Y me explico. Estas empresas en general viven de la actividad de terceros, ellas propiamente dicho no producen ningún producto final que podemos adquirir o ver, simplemente son medios o hacen de intermediarios. Esto dificulta y nubla mucho la visión de muchos inversores. A esta empresa no le importa lo más mínimo lo que gana un gigantesco centro comercial (con su gigantesco consumo energético), le basta con que no pierda dinero y no cierre; y abra cuantas más horas al día mejor. Por lo tanto, con una desaceleración de la economía no se verán tan afectadas, y por supuesto, en picos de economía tampoco verán sus ingresos

disparados. Este es un gran problema y en España podemos verlo de una forma espléndida si observamos las gráficas de BPA de empresas de diferentes grupos. Por un lado Enagás y REE, y por la contra otras como Telefónica, Sacyr, FCC, Santander, BBVA o Gas Natural. En los picos de euforia económica, el segundo grupo va fuerte y sus cotizaciones con ello, pero en momentos de presión económica sucede lo contrario y por supuesto sucede lo mismo con sus cotizaciones. Las primeras no siempre son tan buen referente en momentos de expansión fuerte con buenos márgenes, pero su negocio se resiente mucho menos cuando las cosas están mal. Hemos de tener muy claro este punto para no ponernos nerviosos en momentos de expansión y vender a precios razonables este tipo de empresas, para comprar cíclicas en momento caliente. Y por último debemos de tener en cuenta que la competencia en este sector no funciona igual que en otros. Aquí lo que me preocupa es el futuro del servicio que ofrecen, y el futuro del lugar donde lo ofrecen, porque solo lo van a ofrecer ellos. Nadie va a construir otra conexión con Islandia, ni otra red de gas natural en España. Lo que me debe preocupar y de forma impetuosa es la seguridad jurídica de España, que siga siendo un país desarrollado y con garantías jurídicas en el futuro y por supuesto que el gas natural no sea una fuente de energía que se elimine parcial o totalmente en unas pocas décadas en España. Y así con cada uno de estos negocios. Aquí los márgenes no son tan importantes (no digo que no se miren, digo que no son tan importantes de cara a la competencia) y nos debemos de basar mejor en el PER, dividendos, pay – out, y previsiones de inversiones, así como trayectoria de incremento de beneficios. En caso de toparnos con una empresa de este tipo que opera en un país muy seguro, con crecimiento, proyectos interesantes y unos márgenes un poco ajustados, esto no sería mayor problema. Tampoco pagaremos más sobre valor contable que en otras empresas con buenos márgenes. Aquí nos lo descuentan en la cotización. Y acabado con esto, vamos a por los puntos habituales, que es lo que más me gusta.

La empresa capitaliza por un valor de 32 Billones (libras), tamaño que es de los que más me gusta para una compra. Creo que son tamaños ya considerables, pero que por otro lado les queda camino para moverse y crecer de una forma sana. Para este tipo de negocio es un tamaño ideal, dado que ya son conocidos y se

pueden financiar de una forma buena, pueden aguantar muy bien los períodos de espera de puesta en marcha de nuevas instalaciones y pueden acometer sin problemas proyectos de importancia, que es donde generalmente se gana más y mejor dinero.

Los recursos propios de la empresa representan 21,73%, que es algo bajo pero habitual para este tipo de empresas. El patrimonio neto de la empresa crece, algunas veces a escalones, pero crece de una forma progresiva y lógica, de forma que podemos entender que los directivos están metiendo el dinero en sitios donde por lo menos genera algo de valor añadido. Es importante controlar esto en estas empresas, dado que muchas veces cuando llegan a un punto de maduración medio (como puede ser el de esta empresa) los directivos se dedican a sacar el dinero de la empresa a base de dividendos y de pronto nos encontramos con que no nos queda empresa, todo son deudas, negocio medio y unos accionistas muy mal acostumbrados. Aquí por el momento parece que todo está en orden. La relación de activos corrientes con pasivos corrientes es de 0,82. Muy bajo y además peligroso desde mi punto de vista. Sí que es cierto que el negocio es previsible de una forma completa, pero creo que se ha de mejorar un poco este rango en base a caja en efectivo. Ya sé que muchos me dirán que es perder rendimiento en el dinero, pero a mí me gusta ver siempre dinero con el que pagar las facturas en el año inmediato. Dudo que tengan problemas financieros por el negocio, pero eso no basta para adoptar rangos tan peligrosos. He mirado 10 años atrás y salvo 2 todos han sido menor a 1, de forma que si han sorteado las crisis de liquidez con estos números, no debe de ser demasiado importante en este negocio, pero aun así, preferiría este dato algo mayor, como 1,30. Enagás está por debajo de 1 también. Lo mismo que les digo aéstos, se lo diría a ellos también.

Los márgenes de esta empresa no son ninguna maravilla, ROE de 16,79 y margen neto de 13,23%. Están bien y son razonables, sin más. Todo indica que bajarán porque los contratos que están firmando en USA son con proporciones menores, parece que la estabilidad y el crecimiento del país hacen que esto sea aceptable. Ya digo, que aquí estos puntos no son vitales, de nada sirve tener unos buenos márgenes si llegan y nos los nacionalizan, prefiero negocio para muchos años y vivir tranquilo y cobrar todos los años mis dividendos y crecientes.

La deuda neta de la empresa es de unos 24.000 millones para un EBITDA de 5.500.

Lo que nos da 4,40 veces, que son rangos altos, pero aceptables para este tipo de negocios. Los gastos por deuda han ascendido a 1.033 millones que se dicen pronto. Estos datos asustan, la verdad, pero para este tipo de actividades es lo que hay, mucha inversión, muchos años, márgenes bajos, pero negocio creciente y muy seguro. Planean seguir con estos rangos, no los veo malos, sí que son altos y personalmente preferiría bajar o moderar los dividendos y bajar la deuda, pero por Europa hay mucho adicto a la deuda. El precio medio que ha pagado por ello ha sido de 4,3% y que en estos años de exceso de dinero me imagino que bajará un poco. Me parece algo normal y lógico.

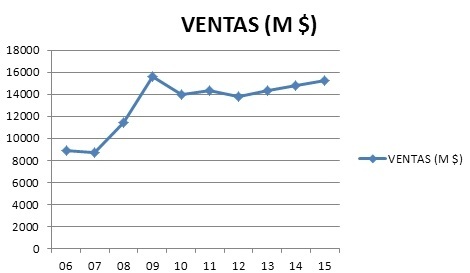

El beneficio de la empresa crece a un ritmo moderado, pero como ya he dicho, los proyectos de este tipo de empresas en expansión hacia nuevos mercados son especiales y no podemos pedir crecimientos constantes debido a su negocio. El caso en España de Enagás y REE son especiales porque son empresas locales y que su crecimiento fue muy organizado por el estado, de forma que no hubo picos, ni grandes proyectos en un momento dado. Aquí las cosas son diferentes y además convergen varios negocios a la vez. Con el tamaño que está cogiendo, es muy probable que el beneficio se estabilice en crecimiento a un ritmo que puede ser más moderado, pero que todo indica será menos volátil. En los últimos 10 años tenemos un crecimiento del 45%, que no está nada mal, y nunca dio pérdidas. Una buena empresa en este concepto.

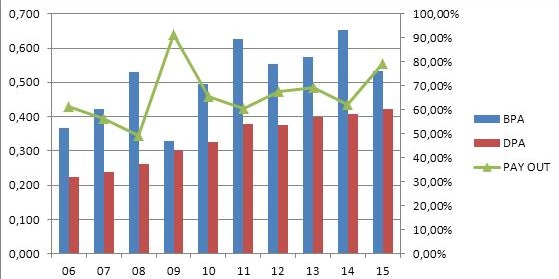

Los dividendos son buenos y crecientes. Creo que debieran de crecer menos que le  beneficio para bajar la deuda, pero la directiva creo que no opina de la misma forma que yo. No han crecido todos los años, hubo uno que lo bajaron un pelín, pero los datos son los que son. No me plantea el menor problema. En los últimos 10 años han crecido un 88%, de forma que forzosamente deberán moderar su crecimiento. Ya nos dicen que tienen la intención de aumentar sobre un 2% anual. La empresa ofrece cobrar en acciones nuevas que luego eliminan del mercado, de forma que nos ahorramos los impuestos siempre que los invirtamos en la empresa. Me parece algo justo y muy bueno para los jóvenes que tienen mucho camino por delante. Para los que tienen que cobrar los dividendos para otros asuntos, siempre prefiero las empresas que por norma pagan en efectivo, pero aquí siempre se pueden vender los derechos o coger el dinero, de forma que tampoco es una excusa ni un problema. El problema es que las empresas que adoptan este tipo de políticas suelen tener menos respeto por el accionista a la hora de reducir o eliminar dividendos, y si los necesitamos ahí sí que podemos tener un problema.

beneficio para bajar la deuda, pero la directiva creo que no opina de la misma forma que yo. No han crecido todos los años, hubo uno que lo bajaron un pelín, pero los datos son los que son. No me plantea el menor problema. En los últimos 10 años han crecido un 88%, de forma que forzosamente deberán moderar su crecimiento. Ya nos dicen que tienen la intención de aumentar sobre un 2% anual. La empresa ofrece cobrar en acciones nuevas que luego eliminan del mercado, de forma que nos ahorramos los impuestos siempre que los invirtamos en la empresa. Me parece algo justo y muy bueno para los jóvenes que tienen mucho camino por delante. Para los que tienen que cobrar los dividendos para otros asuntos, siempre prefiero las empresas que por norma pagan en efectivo, pero aquí siempre se pueden vender los derechos o coger el dinero, de forma que tampoco es una excusa ni un problema. El problema es que las empresas que adoptan este tipo de políticas suelen tener menos respeto por el accionista a la hora de reducir o eliminar dividendos, y si los necesitamos ahí sí que podemos tener un problema.

En los momentos actuales la vemos con un PER sobre 15, que no está nada mal.

Ha estado mucho más barata, pero ahora hay lo que hay. Me parece un punto caro, pero prudente de entrada, puede ser razonable. Esta empresa será más un bono protegido contra la inflación que bolsa pura. Dará estabilidad a nuestra cartera, en momento de expansión nos la frenará, pero en momentos de bajadas y crisis nos la aguantará, por lo menos en lo que a dividendos se refiere, que es de lo que más me interesa.

Por valor contable está bajo, sobre 3,20 libras por acción para una cotización de más de 8 libras. Es algo habitual en este negocio, de forma que no nos debe de

preocupar. Aquí creo que lo más importante a mirar es el negocio, los países donde trabajan y el futuro de su negocio. Este punto no tiene demasiada importancia, salvo que sean casos gravísimos.

Mirando el gráfico se ven unas cuantas cosas. Lo primero, empresa tranquila, que va creciendo a su ritmo y sobre todo que aguanta bien las caídas. Vemos la de 2.008 que no fue tan fuerte como en otras empresas, y la subida, tampoco fue tan fuerte tampoco. Los momentos actuales son de incertidumbre y están muy marcados por un pequeño mercado lateral que se está formando. Si nos acercamos, resistencia sobre 8,50 libras, bastante fuerte, pero se ha perforado ya. En caso de perderlo nos iríamos a uno muy débil en 8,30 y luego a 8,25. Por arriba 9,00 y máximos históricos de 9,30 libras. Como podéis ver una mísera libra del punto más alto a un soporte bastante fuerte, creo que los inversores por el momento lo tienen muy claro, nadie quiere pagar en

exceso por la empresa dada la incertidumbre de las energías, pero ninguno la quiere soltar barata. Veremos lo que pasa con China, de seguir las tensiones puede haber embargos, y ésta, que es de las que mejor estáaguantando, es una de las que más fácil resulta vender, no te tienes que anotar grandes pérdidas. Pero os puedo asegurar que se me partiría el corazón si la tuviera que vender por estas razones, por ello paso del crédito para comprar acciones, yo como la hormiguita, poco a poco y con los pocos ahorros que consigo acumular, sin riesgos y sin prisas.Creo que cerca de soportes está para entrar en la parte de picos y palas, ponderar a la baja este tipo de empresas es un lujo que muy pocas veces se consigue.

Como futuro de negocio no veo problemas. Ya he dicho que en mi opinión una de las energías más importantes por rendimientos y muchos otros factores es la eléctrica. Como se produzca, ya son problemas que no afectan demasiado a esta empresa. La parte del gas la veo interesante por bastantes años, pero diría que más expansión hacia grandes consumidores que hacia población. Por lo menos yo así lo veo. Las inversiones fuertes se van hacia la electricidad, de forma que todo indica que en un par de décadas, la parte de gas perderá mucha fuerza en la empresa. Buenos países y veo un buen equipo directivo con las ideas muy claras. Seguramente no sea el mejor de las empresas que hemos analizado, pero sí uno de los que tienen las ideas más claras y la línea de ruta mejor trazada. Su negocio también lo permite muy bien.

Resumiendo todo, National Grid es una empresa que se adapta muy bien a lo que yo busco. Son picos y palas, la empresa es tranquila y ofrece unos dividendos sostenibles y crecientes. No será ninguna maravilla en crecimiento. Dudo mucho que vaya a ser una ruina como alguna eléctrica europea. Sus cuentas tienen un punto negro muy habitual en el sector, la deuda es alta, pero controlada, y su equipo es bueno. El negocio es estable y muy predecible y nada indica que vaya a haber problemas. No importa que se consuma más o menos energía, importa que se mueva y que la economía cree negocios que necesiten de sus servicios. Para una cartera del dividendo lo voy a dejar en el 9% por el tema de la deuda y la relación entre corrientes. No me preocuparía subir, pero quiero estos dos factores mejor para darle máxima calificación.

Hoy voy a hablaros de la revista de la que he sacado esta empresa. La revista de inversión de OCU, que tiene un fondo con las empresas que ellos consideran infravaloradas. Esta es la número 1 del fondo. Aquí tengo que decir, que este fondo rota bastante y si bien es una buena referencia a la hora de mirar lo que uno puede comprar, hemos de tener en cuenta que ellos buscan cosas diferentes a lo que yo busco. Yo tengo que pagar muchos impuestos que los fondos no pagan y además quiero dormir tranquilo y cobrar dividendos que me puedan sacar de algún apuro en

algún momento. Ellos están en otra liga, pero al ver que en esta empresa podría encontrarme dividendos y valor, me ha parecido interesante echarle un ojo. Podéis ver las antiguas en la web, pero para las últimas hay que ser socio. Es dinero, muchos dicen que merece la pena, puede que tengan razón, yo de momento me lo he pensado pero no me he suscrito, ya veremos el año que viene lo que hago.

Creo que esta empresa es una muy buena forma de diversificar geográficamente. Pero cuidado, no veo prudente comprar 8% de National Grid, 10% Enagás, 10% REE, 10% Gas Natural y 10% Iberdrola. Tendríamos demasiados huevos en cestas parecidas, por lo que algo como Becton, Praxair o Deere en momentos de bajadas vendría muy bien para tener picos y palas de distintas empresas disponibles. Al principio cuando la cartera es pequeña esto es difícil. Una vez que coge tamaño ya nos podemos permitir tener más empresas. Por lo demás un saludo a todos, muchas gracias a los autores de la revista OCU y su fondo por echarnos una mano con información muy útil y bien razonada y sobre todo a vosotros, como siempre, por compartir vuestro tiempo con nosotros, es un verdadero honor.