H&R Block

Hola Compañeros:

Hoy nos vamos de nuevo por USA para ver una empresa desconocida, aburrida y de la que nadie se acuerda, vamos una de las que me gustan como a nadie ya que suelen ser negocios que pasan desapercibidos totalmente, negocios de los que nadie se acuerda, negocios en los que todos pasamos por caja sin darle demasiada importancia. Hoy nos vamos a ver una empresa que se dedica a la gestión fiscal de personas y alguna que otra empresa, vamos la típica gestoría que nos rellena los papeles de la renta y este tipo de formularios, que parece que en USA tiene un papel más importante que en España. Hoy es el turno de H&R Bloch.

H&R se fundaría en 1.955 por dos hermanos, Henry y Richard. La empresa comenzaría a crecer y a expandirse por su territorio para tener a día de hoy más de 12.000 oficinas repartidas por este país.

A estas alturas creo que todos tenemos claro que en USA es mucho más habitual que en España el que nos hagan la declaración de la renta y este tipo de papeles. Esta empresa adoptó un modelo de franquicia y tiene empleados con experiencia repartidos por todo el territorio. En general ahora están cambiando un poco al modelo simplificado y que te permite hacerlo desde casa, pero a través de la plataforma de la empresa con lo cual no ha cambiado el negocio. Separan su negocio entre declaraciones hechas con su plataforma están creciendo más que las asistidas, que supongo que serán las que son un poco más complicadas. La gran ventaja que tiene esta empresa en el tamaño le ha permitido emitir franquicias y hacer mucha economía de escala. Al final hoy estamos ante un negocio terriblemente recurrente y estúpido, que hace de esto algo aburrido y de lo que nadie quiere hablar. Es como algo que suena a que no puede dar ni dinero ni dividendos, pero ahora veremos la realidad del negocio.

Una vez más lo que es más importante para esto es una sociedad y clase media potente que gane mucho dinero y que pueda pagar los servicios de este tipo de empresa. En general si el trato es normal y los precios razonables, las personas cambian muy poco de empresa en temas fiscales, ya que son temas delicados y que conllevan una cierta confianza; para ir a otro igual, que me cobra lo mismo y al que no le conozco, me quedo como estoy. En general cuando tenemos mucho trabajo, lo que no queremos son problemas con el fisco y lo que se suele hacer es delegar en este tipo de personas el presentar los formularios y gestionar la renta. Hay varias razones para ello:

1 – La no familiarización con los términos y formularios fiscales es importante, perece que los hacen a propósito para que nos los entienda nadie, y en general necesitas dos días para entenderlo más otro para hacerlo. Hay mucha falta de cultura financiera y la mayor parte de las personas no están directamente capacitadas para rellenar una renta, aunque nos quieran hacer creer lo contrario.

2 – Si tengo trabajo y lo cobro bien, la verdad, no voy a perder 3 días al año para rellenar la renta. Lo normal es que pague a un profesional, le entregue todos los datos y se encargue él de todo, al fin al cabo es un profesional del tema.

3 – El dinero gastado en temas fiscales siempre es un dinero muy bien gastado. Puede parecer un poco incongruente para mi perfil, pero el dinero gastado en estos temas es muy provechoso. Primero porque te quitas de muchos problemas, segundo porque siempre lo hacen bien y ponen hasta el último céntimo para recuperar todo lo que hay que recuperar y tercero porque puedes consultar todo lo que quieras y siempre hay pequeñas cosas que no conocemos y que se pueden meter en una renta, de forma que con que solo encuentre una vez, en general ya pagas sus honorarios de muchos años. En mi caso, ya me ha encontrado un par de cosas.

Dada la estúpida burocracia, y la que nos espera al ritmo que vamos, la realidad es que cada vez tenemos que rellenar más formularios, más papeles, más estupideces. La realidad de la empresa es que crecen al 1,2% en toda su historia y están en un mercado bastante fragmentado en el cual se puede crecer a este ritmo si se hacen las cosas bien sin problemas. Me gustaría poder decir hoy que con la llegada de internet y del pc esto va a disminuir, pero lo que está pasando es justamente lo contrario, ahora que es fácil y accesible, te ponen un papel por cualquier cosa. Y esto va a ser igual en todos los sitios, es lo que toca. Como digo, yo estoy casi convencido de que esto va a crecer. Y siendo sinceros, tampoco cobran tanto, cobran lo que tienen que cobrar, se paga una vez al año, y listo. Yo tengo muy claro que no me voy a dedicar una semana de internet a ver cómo hacer mi renta y mis papeles, para luego ponerme a hacerla, encontrar una casilla que no conozco, otro día más para ver qué demonios es la casilla y cuando la acabo tener la incertidumbre de no saber si está bien, además de que no sé si he puesto todo correcto y en su sitio. Por no decir que quizás se me haya olvidado una desgravación o ventaja que alguna vez las hay. Lo que hago es centrarme en el mercado y estar atento para ver si hago una buena operación de puts o encuentro una buena empresa, porque según mis cálculos, si en ese tiempo tengo tan solo una idea buena, ya he amortizado de sobra lo que tengo que pagar.

La empresa capitaliza con unos $5 billones, tiene presencia principalmente en USA y cuenta con unos 12.000 empleados. Los empleados en general son bastante fieles y tienen bastante experiencia en lo que hacen. Por tamaño la empresa es adecuada para la inversión ya que están en los rangos que me muevo de sobra. Peca un poco de falta de diversificación y en cierto modo esto no es del todo bueno, pero como es un segmento que en Europa es complicado de encontrar y allí es posible, pues me puedo plantear la entrada. No veo problemas en este punto para la inversión.

El balance de la empresa tiene buen aspecto en general, presenta una relación de corrientes de 2,24 que es muy buena y más para un negocio recurrente y de este aspecto, impulsado por una alta posición de caja. La empresa no tiene fondos propios, y es que hoy estamos ante algo muy parecido a las agencias de calificación donde los activos son un tanto especiales. Las razones son las mismas, aquí la empresa también es muy agresiva en las recompras y acaba de cambiar su política haciéndola más agresiva aun. Cuando los precios bajan, y lo hacen mucho, recompran con mucha fuerza, quizás hasta demasiada, pero eso lo veremos luego. La deuda neta es cero, una cifra estupenda para invertir en una empresa y los pasivos no corrientes netos apenas es 0,5 veces el EBIT, con lo que estamos ante una empresa que no plantea problemas en el balance, a pesar, como digo, de que no tiene fondos propios y cuenta con intangibles procedentes de la compra de empresas, patentes o programas informáticos. Es un negocio peculiar y debemos de entender bien lo que hace para emitir un juicio, porque de lo contrario el juicio puede ser erróneo. En general tiene un balance inmaculado.

En cuanto a los márgenes tenemos un ROE ajustado (apenas tiene fondos propios) algo como el 40% y un margen neto del 15%, un margen neto para un negocio que todos los años hace lo mismo, que es necesario y que además es aburrido y estúpido. Se gana 3 veces más margen rellenando formularios para el fisco que diseñando y fabricando aviones (y todos hemos visto lo que puede pasar cuando hay problemas con algún modelo de avión en concreto), esto es lo que hay y que deja muy claro que estamos ante una parte del mercado muy buena y escondida en la cual la competencia lo tiene mal para entrar y en la cual, sin esperar ser la próxima Apple, se puede ganar un dinero muy goloso.

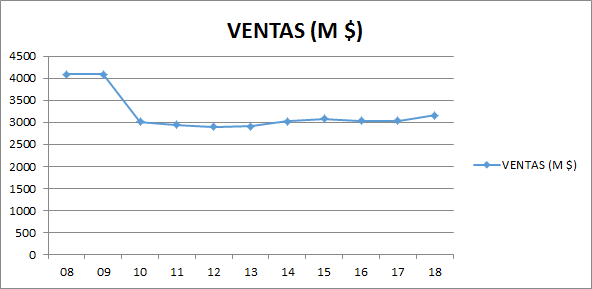

Las ventas de la empresa pues son lo que son, ligeramente ascendentes. Vemos una caída en el pasado relacionado con alguna operación corporativa, pero nada importante ni que nos pueda crear un problema, si miramos una presentación de la empresa donde todo esto está corregido no se ve así. Esto crece al 1,5% anual, es lo que hay, no se puede ni pedir ni esperar más. No veo razones para que vaya ni a subir ni a bajar.

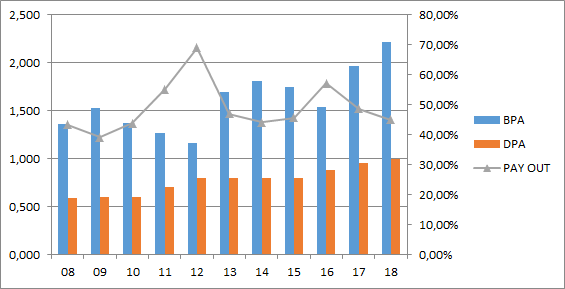

El BPA de la empresa ha crecido como al 5% pero esto es debido a las recompras y a un poco de optimización gracias a los servicios digitales. No se puede pedir mucho, es que esto es algo que es aburrido hasta para escribir sobre ello. Aquí me he llevado una sorpresa mientras analizaba y es que todos los trimestres tiene pérdidas menos uno que es cuando cobra a todo el mundo, es curioso pero me ha tenido como dos horas rebuscando qué pasaba cuando estaba mirando los resultados de su último trimestre, algo particular del negocio y que hay que comprender. Es lo que yo hago, pagar una sola vez al año, pero no me había dado cuenta de ello, algo cuanto menos curioso y a comentar.

El DPA ha crecido más o menos igual que el BPA y es igual de aburrido que todo lo anterior. Aquí es esperar a que llegue el día, pagan el dividendo y se vuelve a esperar. No llega al 4% anual de dividendo y lo paga los meses de enero, abril, julio y octubre. Aburrimiento, y más aburrimiento. La empresa hace muchas recompras y acaban de anunciar que se quieren centrar en hacerlas cuando la empresa está barata, algo que tiene mucho sentido sobre todo para un negocio como el suyo. Los flujos de caja son estupendos y no se tienen que gastar mucho dinero en CAPEX, pagan en cuestión de informática y estas cosas, pero algo que no es tan horrible como negocios mucho más de moda, como las telecos por poner un ejemplo. Hay dinero de sobra para lo que hacen y hasta ahora es pagar un dividendo muy conservador con un pay-out que ronda el 50% y luego hacer recompras, ahora parece que las recompras las quieren concentrar en los momentos oportunos para que tengan una mayor fuerza. No tengo duda de que esto es verdad, de lo que tengo serias dudas es de que puedan lograr acertar en los momentos, de hacerlo serían los reyes de las bolsas mundiales y dejarían de rellenar declaraciones de la renta. El poder de las recompras es que está eliminando a un ritmo medio del 5% anual, por lo que el dividendo real de la empresa es casi un 9% del cual más de la mitad es tax free, con lo cual no están nada mal.

Del valor contable ya hemos hablado, es algo que no tiene importancia. El PER es complicado de calcular, pero está claro que ajustando un poco y mirado es algo que está entre 9 y 12. Estos son valores baratos, pero hemos de entender que nadie quieren en USA una empresa que no crece apenas porque están pasadas de moda. Esta empresa puede dar ocasiones de compra pero hemos de ser muy conscientes de este punto, puede que la paguemos ligeramente barata, pero estamos comprando algo que ni crece ni lo va a hacer, va a ir a ese ritmo como de la inflación y lo que mejora el BPA es por recompras de acciones, nada más. Por lo tanto por esto no se puede pagar grandes múltiplos.

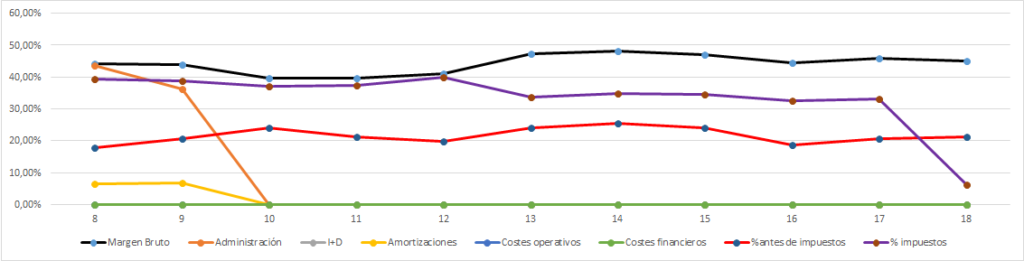

La gráfica de las Lamentaciones pues aburrida, como toda la empresa. Dada la naturaleza del negocio no me valen muchas líneas y me he quedado con las que considero más importantes. Todo plano y el margen bruto bueno. Ya nos dice lo que es esto, un buen negocio que no tiene muchos riesgos y muchos menos viendo la salud financiera de la empresa. Esto es la definición de aburrimientos.

La directiva hace las cosas bien, que es no hacer casi nada. Todo va como siempre, hacen lo mismo de siempre y todo va genial. Ahora dicen que quieren concentrar las recompras de acciones en los momentos de cotización más baja. De momento lo han hecho una vez y les ha salido bien, pero es lo que más me preocupa de ellos, si me dijeran que todo el dinero que sobra lo cogen y lo recompran al precio que las acciones estén, me gustaría más y vería menos riesgos. Pero bueno, voy a darles un voto de confianza, de momento mantienen todo como siempre y no hacen nada nuevo que no es poco y les va muy bien. Coeficiente de habilidad de más de 9 para como digo, algo que no hace nada, es simplemente genial. No veo problemas en ser sus socios, si se ve actividad extrema siempre se puede salir…

La cotización es curiosa, lo que pasa para las empresas aburridas como ésta. Mercado lateral de casi 5 años, con un súper soporte sobre los 20$ que es una zona estupenda para cargar asegurándonos unos dividendos entre pasta y acciones eliminadas del 10%. Por encima de 30$ no merece la pena para nada porque es una empresa que no crece, es como una muy buena vaca lechera que pasa desapercibida, no gana ningún premio pero todos los días está ahí. Aburrimiento, como todo en esta empresa. Sucederá un día, no se sabe cuándo, que alguno se dé cuenta de que está muy infravalorada y pegará un subidón para encontrarse en otro mercado lateral hasta que vuelva a pasar lo mismo y así siempre, es lo que hay para este tipo de empresas. Mi cuenta es que pagada por debajo de 25$ es una buena inversión aunque nos pueda parecer lo contrario de una primera mirada, las recompras siempre acaban haciendo su efecto, y en este caso es mucho. Es que ni en este punto se puede decir mucho. Hay veces que se muestra muy agresiva en cuanto a la volatilidad, pero es dentro de un mercado lateral que algún día digo yo se romperá para arriba o para abajo.

Resumiendo un poco todo, creo que hoy he analizado la empresa más aburrida que he visto hasta ahora. No sé ni cómo acabar la entrada, es que no se me ocurre nada. El negocio es estable, sin crecimiento y aburrido. Las cuentas perfectas para su negocio, tenemos el tema de que no hay fondos propios y que lo hemos explicado las razones, la cosa no va a mejorar, pero si ajustamos por las recompras tendríamos una cantidad de efectivo enorme, seguro que más que el valor en bolsa. El balance tiene una cantidad de dinero efectivo que no es racional y a la vez tienen bonos emitidos, supongo que será para dar solidez al conjunto. Una empresa con esa cantidad de efectivo, sin deuda neta, no es un problema por su balance. Las ventas, crecen lo que crecen muy poco. Los dividendos se pagan con dinero real, generan buen flujo de caja y recompran muchas acciones. La directiva es buena y no veo problemas al negocio. Para la empresa más aburrida de la historia de la web, la califico en oro rojo hasta el 7% para todos los públicos y comprada a menos de PER 11 que es algo que me parece justo para este negocio, es cuestión de esperar o poner una orden en el bróker y echarse a dormir, hasta que un día de aburrimiento se cruce. Muy buena para los que empiezan porque les va a enseñan muchas cosas, muy buena para los que acaban porque paga buenos dividendos y no veo ni un solo riesgo de falta de pago con el balance que la empresa tiene y la caja que genera. Podría haberme planteado darle un escalón más, pero me hubiera gustado un poco más de crecimiento y un balance ligeramente mejor.

Como despedida, haré algún comentario de la Junta de accionistas de Iberdrola que fue este viernes. Sin duda la más tranquila y aburrida de los últimos años. La acción ha subido mucho más que el Ibex, los beneficios han pasado de los 3.000 millones y el dividendo ha subido. Como consecuencia de esto no protestó absolutamente nadie. De hecho, se echó en falta en el turno de intervenciones a los típicos ecologistas o grupos feministas. Ayer no hubo ni una crítica, es curioso el efecto que tiene en los accionistas que la empresa vaya bien, pero sobre todo, que suban el dividendo y que los titulares sean favorables. Iberdrola no hace otra cosa que cosechar lo sembrado años atrás, pero es en este momento, cuando se ven los resultados, cuando la gente se pone contenta, no hay más que ver el gráfico. Mientras tanto, Galán a lo suyo para eludir impuestos. Resulta que en un entorno de tipos cada vez más bajos para la deuda y sin que ésta aumente de forma espectacular tenemos un EBITDA creciendo casi al 30% con los beneficios haciéndolo al 7. Bien que había algún extraordinario por ahí por lo de Gamesa (también una provisión millonario no sabemos por qué) pero resulta un tanto sonrojante ver que el flujo distribuible más que duplica el beneficio contable. Curiosamente, nadie preguntó por estos temas. Con estas reflexiones terminamos una entrada de una de las empresas más aburridas y a la vez interesante como inversión que recuerdo.

14 comments to “H&R Block”

Hola, pues otra en el cuaderno. Sobre 20 estaría muy bien. Y me da que la veremos.

Gorka, no entiendes los números de Galán. Voy a pedirle que te explique las cuentas de la lechera jaja. Un saludo y gracias una vez más.

Ola Oscar:

Pues sí, otra en el la libreta y esta da muchas oportunidades de compra normalmente por la elevada volatilidad.

Sobre el tema de Iberdrola lo comentado. En la junta pusieron una imagen en la presentación en la que dejan claro que los tiros van por donde digo yo, el flujo de caja es mucho mayor que el beneficio neto.

Un saludo y gracias por participar

Gorka

Gracias por compartir vuestro trabajo

Hola Jeronimus:

Gracias a ti también por pasarte.

Gorka

Muchas gracias.

Buen trabajo, como siempre.

Hola Nano.

Muchas gracias

un saludo

Gorka

Entonces se podría decir que es una empresa aburrida de las que le gustaban a Peter Lynch pero sin ese crecimiento, o si? Lo que parece es una empresa estable y de calidad, a ese PER que comentas y si hace recompras de acciones y con ese ROE parece una muy buena inversión, destacando la desventaja de que no crece está estable y la gente huye a parte de que la capitalización no es grande.

Hola Kaizeninvestor:

Empresa aburrida y sin crecimiento, para comprar barata y cobrar buenos dividendos durante mucho tiempo, eso es lo que tenemos hoy aquí. No hay margen para crecer ni mucho que hacer. Muchos inversores huyen de este tipo de empresa.

Un saludo

Gorka

Hola Gorka, pues a mí que me digas que es una empresa aburrida, sin comeduras de tarro, lo que viene a ser un «plazo fijo» de los de toda la vida…son las que más me gustan. Así que muchas gracias por ponernos sobre aviso de otra empresa que pinta muy bien para lo que hacemos por estos lares.

Si para ti es oro para mi es platino, je,je,je. Como dices tú y otros lectores a 20$ es una buena orden limitada…y a esperar sentado.

Saludos

Hola Pobre Pecador:

La empresa es muy buena, pero tiene esos dos aspectos. El crecimiento está limitado y es aburrida. Ser accionistas de Facebook, Amazon o JNJ es divertido, todo el mundo lo conoce, es guay. Pero claro, ser accionista de esta empresa es cuanto menos curiosos, pero es lo que hablamos, da dinero si se compra barato y es un negocio muy sencillo e instaurado.

Yo tenía metidas 10 órdenes y ayer entró nuestra querida KHC, a ver que pasa porque la bolsa está subiendo y todas se alejan de mis órdenes.

Un saludo y muchas gracias por pasarte. A esperar tumbado.

Gorka

Buenas Gorka

Veo que has incorporado la empresa Ashford. -¿Te has fijado en Apple hospitality ?. Creo que tiene mejores números que ashford, aunque está algo mas cara. De ambas empresas las única pega que pongo es la poca diversificación de sus complejos, que los tienen con 3 ó 4 grandes grupos.

Hola Sergio:

Pues la incorporé hace un tiempo y he estado ponderando a la baja pero con poco dinero, no es una posición importante de mi cartera, es de las pequeñas y notables. En general lo que más me ha gustado es la directiva. He mirado por encima la que comentas y tiene buena pinta, es más grande, pero está muy bien también. A ver si la miro un poco más y puede que la incorpore también dentro de la parte de valor-dividendo que tengo.

Un saludo y gracias por la idea.

Gorka

Buenas noches Gorka.

He visto que has invertido en KNOT. Qué nos puedes decir de ella?

Muchas gracias por vuestro trabajo

Hola Marítimo,

Trabajo para la matriz de la empresa, alguna acción tendría que tener…

Lo hago con las primas de derivados, pero eso lo explicaré en una entrada pronto.

Un saludo

Gorka