Compagnie Financiere Richemont

Hola compañeros.

Hoy volvemos a un sector de los que nos encantan como es del lujo y el “vicio” en general. Hoy estamos en Suiza para ver una compañía dedicada principalmente a marcas de lujo en diferentes líneas, hoy es el turno de Compagnie Financiere Richemont.

Hoy la historia de la empresa es relativamente reciente. Fue fundada en 1988 por el sudafricano Anton Rupert. La empresa surge como un spin off de la sudafricana (actualmente) Remgro Limited. La empresa está fundamentalmente orientado a productos de lujos y destaca la particularidad de que posee el 18% de British American Tobacco. La empresa ha ido adquiriendo su dimensión actual agregando otras marcas al holding.

Sobre el negocio no hay mucho que añadir en cuanto a la opinión que nos merece, este tipo de marcas de lujo tienen clientes arraigados y que generalmente disponen de poder adquisitivo, lo que suele conllevar altos márgenes. Las barreras de entrada son importantes en cuanto al valor que para esa gente tiene la marca, normalmente en cuanto a exclusividad. Por lo tanto, en líneas generales el negocio es de los excelentes.

En cuanto a la empresa en concreto, se divide principalmente en 3 líneas distintas. Una de ellas se refiere a joyería, otra a la fabricación de relojes y otra línea que engloba el resto de negocios. El negocio más importante es de la joyería con marcas como Cartier. Las dedicadas a la fabricación de relojes engloban marcas como Piaget o Panerai, aunque en general no son marcas que conozca. En el sector de otros negocios vemos otras marcas conocidas como Chloe o MontBlanc. Como vemos, en todo caso nos estamos refiriendo a marcas que suelen ser consumidas por clientes de cierto nivel económico y que denotan cierta exclusividad, por lo que estamos ante el tipo de empresa que nos gusta y mucho.

Para la realización del análisis me he basado en los informes de su página web. Como cierra los ejercicios en Marzo disponemos de datos de este 2017. Lo más importante es lo siguiente.

- Mal año, con caída tanto de las ventas (4%) como de los beneficios operativos (14%)

- Crecimiento en Asia y UK pero en Europa el año ha sido malo

- El dividendo sin embargo se incrementa, concretamente un 6%

- Por sectores, el decrecimiento ha sido bastante más acusado en el sector de los relojes, con una caída en ventas importante, en torno al 11%.

Antes de seguir quiero hacer un pequeño inciso en este caso bastante negativo y es sobre los informes, cuyas cuentas no me ha gustado cómo están explicadas. En prácticamente todos los años me he encontrado extraordinarios por venta de negocios entiendo que acaban distorsionando un poco el tema a la hora de calcular bien los márgenes. En unos casos negativamente y otros positivamente, parece que aquí que haya extraordinarios se ha convertido en normal y eso es algo que no me gusta, porque hablamos de variaciones importantes. Por otro lado, está el tema de las amortizaciones, que esconden de una manera inexplicable. Creo que es la primera vez que no lo encuentro en la cuenta de los flujos de caja consolidados, he tenido que ir a la nota del propio flujo de caja para encontrarlo. Este tipo de detalles no me gustan, porque a veces esconden otros problemas mayores, quería comentarlo antes de seguir.

Sobre el tamaño de la empresa, hoy estamos ante una empresa que capitaliza por 50 billones CHF, por lo que estamos ante un muy buen tamaño para la inversión. Teniendo en cuenta que ya es una empresa grande, con cierta estabilidad, pero que todavía no es un monstruo que resulte muy difícil de continuar creciendo. Ya sabéis que esto no es lo más relevante para nosotros pero hoy además estamos ante un magnífico tamaño para la inversión.

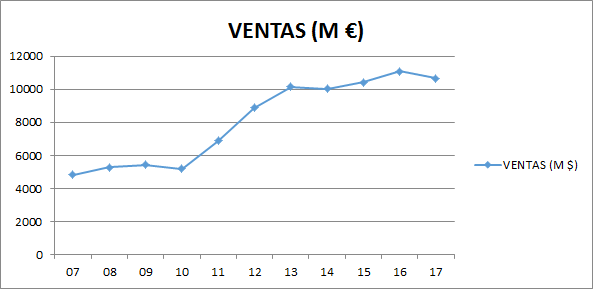

Echando un ojo a la gráfica de la ventas, vemos que tuvo unos años de gran crecimiento que se ha ralentizado últimamente, incluso llegando a decrecer ligeramente este último ejercicio. Da la sensación de que hay un cierto estancamiento, pero habrá que ir viendo durante unos cuantos ejercicios, este último no ha sido precisamente bueno. Sobre los distintos segmentos, hablamos de que el sector de la joyería supone un 55% de las ventas, con los relojes representando el 27% de las mismas, y el resto de negocios juntos el resto hasta completar las mismas. Un tanto preocupante el gráfico ya que destila cierto estancamiento.

En primer lugar vamos como siempre al balance. Nos encontramos con una relación de corrientes que nos queda en 3,7 que es un valor muy conservador. Nos parece magnífico, para esta empresa valdría un valor notablemente más bajo pero en este caso, ver un valor que nos deja tan tranquilos, no hay ningún problema. Me ha llamado la atención la estructura de los pasivos de esta empresa, con pasivos a largo plazo muy escasos siendo casi todos pasivos corrientes, y aun así tenemos una relación conservadora, no hay ninguna pega aquí. Los fondos propios nos quedan en el 77% que es un valor de nuevo muy conservador y que deja claro que aquí los acreedores no van a mandar por encima de los intereses de los accionistas de toda la vida.

Mirando los intangibles y el fondo de comercio, la suma de ambos representan el 3,5% del valor. Curioso, porque empresas como ésta, en las que el valor de la marca es una de las distinciones de la compañía por su exclusividad, vemos lo poco que pesa en el balance. Esto deja claro que cuando se quiere se puede ir depreciando y limpiando el balance poco a poco, siempre dentro de los límites que nos permita el país de turno, pero quitando cosas del balance que cuando llegan mal dadas suelen dar más sustos que otras cosas. Nos queda, por tanto, un balance realmente sólido al que no se le puede poner ni un pero.

Pasamos ahora revista a las deudas. Tenemos una deuda a largo plazo de 400 millones y uno pasivos no corrientes de algo más de 700 millones, lo que relacionándolo con el EBIT nos da unos ratios de 0,23 y 0.4 por lo que hoy no hay ningún problema de deuda. No obstante, hay que decir que la mayoría de las deudas de la empresa son pasivos corrientes, la empresa trabaja así. Lo digo porque luego veremos que los costes financieros no son despreciables, tampoco alarmantes, pero no se corresponderían con una deuda prácticamente ridícula, pero supongo que trabajarán con papel comercial u otras herramientas de financiación a corto plazo, que hay que pagar y que explican esos costes. No profundizo más hoy en este punto porque el dinero que hay en cash daría para pagar toda la deuda a corto y casi toda la deuda a largo por lo que no me preocupa hoy este punto lo más mínimo, sin problema hasta el momento.

En cuanto a los márgenes, tenemos un ROE del 8,8% y un margen neto del 12,8% que están bastante bien. El ROE sale algo bajo para el tipo de negocio probablemente porque estamos ante un rango de fondos propios muy altos, que no es habitual, y eso le penaliza. El margen neto está muy bien, supera el 10% que siempre es psicológico, y además hay que tener en cuenta que no estamos precisamente ante el mejor de los años de la empresa. Si profundizamos un poco el análisis vemos en los últimos años que ha llegado al 20% con algún extraordinario y en otros años un poco más normales en torno al 15%, por lo que vemos márgenes en general.

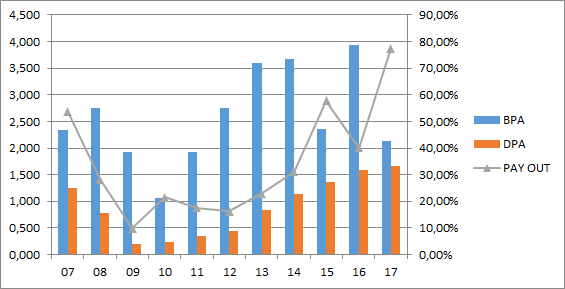

La gráfica de los beneficios es un poco como la de las ventas, un tanto irregular. Vemos algunos ejercicios extraordinarios y otros bastante más mediocres, como este último. No obstante, la tendencia general es ligeramente alcista, aunque no tanto como el crecimiento espectacular que vimos en ventas durante unos años. La irregularidad que muestra la gráfica no me gusta demasiado, prefiero una empresa que tenga una tendencia más sólida y no tanto altibajo debido a continuos extraordinarios.

Sobre los dividendos, éstos sí que llevan una trayectoria creciente en los últimos años. Vemos que fueron descendiendo en momentos de crisis sin llegar a ser cortados y a partir de 2009 han ido creciendo de forma sostenida. Está claro que si los beneficios no empiezan a crecer un poco más no se va a poder mantener el ritmo de crecimiento de los dividendos porque el pay-out está aumentando ya a niveles que dejan poco margen si se quiere seguir creciendo. El flujo de caja llega con cierta holgura para pagar el CAPEX y los dividendos, aunque los dividendos se están llevando una buena parte, y si se quiere apostar por un cierto crecimiento debiera en mi opinión, moderarse este aspecto. Pero de momento, dividendos sostenibles con un flujo de caja sano y que no plantea problemas. La empresa paga un único dividendo en septiembre.

En cuanto al precio, si tomamos los resultados del último ejercicio para la cotización actual nos da un PER sobre 35, que es carísimo. Vale que el negocio es bueno pero yo no pago esos precios por muy bueno que sea. No estoy ante una empresa que vaya a poder duplicar tamaño en el medio plazo por lo que entrando a estos precios no veo margen de seguridad alguno para poder sacar rentabilidad. Sin duda este negocio merece un PER alto, podríamos discutir sobre 18-20, pero 35 está fuera de lugar, estamos hablando de que tendría que caer a la mitad para estar en un entorno más o menos barato, pero en ningún caso podríamos hablar de gangas. Por lo tanto, empresa que en estos momentos está realmente cara, mucho tendría que mejorar estos resultados para que cambiara mi percepción.

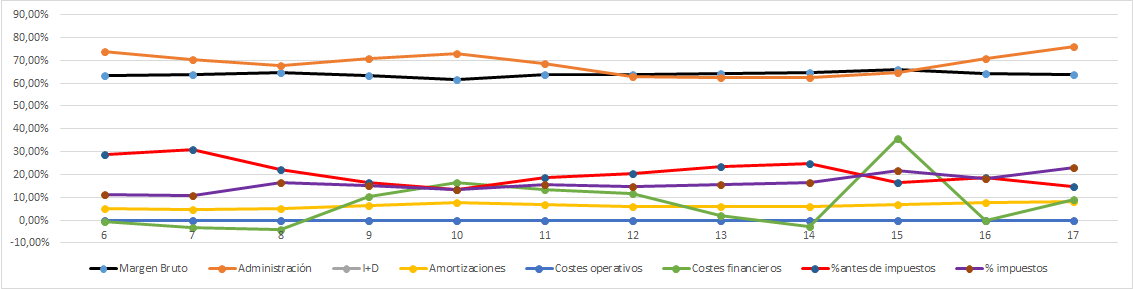

Nos vamos ahora a nuestra Gráfica de las Lamentaciones. Vemos los indicadores principales de un gran negocio pero no vemos la regularidad y las líneas tan planas como hemos visto en algunas de las mejores empresas que hemos analizado aquí. Destacar como preocupante el aumento de los gastos en estos últimos ejercicios que está reduciendo los márgenes brutos. Los costes financieros vemos que en general han estado bajo control pero con muchos altibajos, en el pasado incluso fueron negativos y tras un ejercicio en que se dispararon supongo que por algún vencimiento, quita de deuda o algo así han vuelto a estar bajo control, ya vimos que la situación en cuanto a deuda no era para preocupar, pero no me gusta tanto altibajo. Gráfica de gran negocio pero con altibajos y alguna cosa como el aumento de los gastos que no me han gustado.

En cuanto al futuro del negocio no hay mucho que añadir, ya sabéis lo que pensamos de este tipo de empresas. En el mundo cada día hay más gente que se puede permitir este tipo de producto y queda todavía mucho recorrido para el crecimiento de estas marcas. Últimamente esta expansión está mirando claramente a Asia, que es el lugar donde queda más mercado por abrir ya que hay una enorme cantidad de gente que está en vías de llegar a unos niveles de desarrollo que les permita adquirir este tipo de productos. Por lo tanto, buen futuro prevemos para todas las empresas de este tipo, siempre y cuando hagan las cosas bien y con sentido a la hora de expandirse, claro está.

Sobre la directiva pues luces y sombras. Han obtenido un coeficiente de habilidad negativo pero tampoco es justo ya que 2007 fue un ejercicio bueno y este último malo, pero no es tampoco justificable porque está quedando claro que no están sabiendo asignar los capitales de forma adecuada, no puede ser que tras 10 años ganando dinero estemos hablando de beneficios similares, eso simplemente no es aceptable en una buena directiva, que las ventas han aumentado mucho y el accionista no está viendo que el BPA suba en la misma proporción. Al margen de eso, mantienen una estructura financiera conservadora que me gusta, la deuda está controlada y no hay grandes marrones en el horizonte, pero sinceramente creo que el negocio y la empresa son mejores que sus gestores, no es una directiva que me termine de convencer aunque tampoco hayan destrozado la empresa.

Mirando el gráfico, vemos una caída importante a lo largo del año 2016 que dejó la empresa en unos entornos algo más interesantes aunque en ningún caso baratos. Vemos que en esos momentos estaba claramente por debajo de la Media Móvil 1000, lo que demuestra que esta empresa es de ésas muy difíciles de pillar baratas porque claramente debajo de la media estamos hablando de PER asumibles pero en ningún caso baratos. Desde finales del año pasado y a lo largo de este año la cotización se ha disparado y ha subido muy fuertemente. Mirando más de cerca parece que se está formando una resistencia sobre los 90 CHF que le está costando romper. Por abajo hay un pequeño soporte en 82 y otro algo más fuerte en 77, y por último, otro algo más abajo en sobre 74. Son todos ellos precios muy caros, no me planteo una entrada a esos precios porque no veo forma de sacar una buena rentabilidad pagando esos múltiplos.

Resumiendo un poco todo, hoy hemos vuelto al mundo del lujo y la exclusividad para ver una gran empresa aquí en el viejo continente. El negocio es excelente, como se ve en sus márgenes, el balance está inmaculado, la deuda no es un problema y los dividendos son de momento sostenibles. Por otro lado, las ventas están un poco estancadas, los beneficios son irregulares y apenas suben y la directiva por estas mismas razones no me acaba de convencer, además de que la empresa está realmente cara. La Gráfica de las Lamentaciones muestra algunas irregularidades que no me terminan de agradar aunque las líneas generales muestran un gran negocio. Para una cartera ElDividendo hasta el 7% en oro rojo. La envío a la zona dorada a pesar de esos detalles que no me gustan porque el negocio es excelente y los fundamentales están bien, no veo ningún peligro en esta empresa si se compra a precios razonables. Pero la tengo que dejar por debajo de por ejemplo LVMH porque ésta no presentaba ningún detalle que me disgustara y en general veo tanto las marcas como la gestión un paso por detrás aunque siga siendo una gran empresa. Nada más por hoy, nos despedimos con otra gran empresa aunque anda en entornos de precios prohibitivos, esperamos que la entrada haya gustado y muchas gracias por la visita.

10 comments to “Compagnie Financiere Richemont”

Muchas gracias como siempre por vuestro análisis! Quería lanzar la pregunta de por qué pensáis que se financian con pasivos corrientes y si en el caso de pasar a un modelo de financiación a más largo plazo creéis que bajarían los costes financieros.

Como siempre, gracias por vuestro tiempo y ganas! Muchos estamos aprendiendo siguiendo este blog y es de agradecer.

Hola Rafa

En el caso de esta empresa no hay problemas de deudas, los costes financieros no son un problema. Si la relación es tan alta a favor de los pasivos corrientes no es porque éstos sean muy altos (la relación de corrientes está correcta) sino porque hay muy pocos pasivos a largo plazo. En general sí se suele dar que si pasas a una estructura de pasivos más a largo plazo disminuyes los costes de financiación, pero como te he dicho en esta empresa no es un problema.

Como siempre, muchas gracias por la participación.

Jon

gracias por el post, esta empresa no la conocía, aunque el sector del vicio es bueno para el Largo Plazo.

Os quería preguntar: ¿tenéis a Talgo en vuestra lista de empresas para analizar? Sino la tenies ¿se puede incorporar por si algún dia le echáis un vistazo?

Gracias y saludos,

Carlos L.

Hola Carlos

Talgo es una de esas empresas en las que me fijé hace tiempo y que al final por una cosa u otra he ido dejando por ahí. Gracias por la sugerencia, la miraré porque como te digo en su momento tuve cierto interés por el negocio que tiene, aunque con el tiempo he ido viendo por ahí otras empresas y mis expectativas ahora no son muy grandes con ella, por eso ha ido quedando por ahí. Pero viendo que despierta por ahí también cierto interés la colocamos en la lista para mirar.

Como siempre, muchas gracias por la participación.

Jon

Gracias como siempre! Excelente.

Respecto a la empresa, totalmente de acuerdo. Negocio perfecto, un paso por detrás de LVMH, aunque creo que no tanto por marcas (me parecen equiparables a nivel de potencial, una vez descontadas las bebidas a LVMH, por supuesto) como de gestión, que sí me resulta mucho más mediocre.

Curiosamente este sector ha pasado de PER 20 a PER 30 en un año. En el caso de CFR se ha agudizado más por la bajada de resultados. Pero seguro que en algún momento vuelven a esos 20 que son zona de compra aquí, ya sea por caída de cotización o por incremento de resultados… aunque si es sólo por lo segundo tardaremos bastante en tener la oportunidad de 2016. Pero llegará, siempre llega.

Un saludo y gracias de nuevo

Hola DdT

Este negocio es perfecto, a nosotros nos encantan estas empresas. Precisamente este mes publicaremos otra empresa de este mismo sector aunque en nuestra opinión bastante peor llevada, no nos ha gustado tanto. Esta empresa está bien, por eso ha quedado en la división honor aunque en el rango bajo. Yo sí la veo por detrás de LVMH, no tanto en negocio (que creo que un poco también, en LVMH vi más marcas de «glamour» y exclusividad) como en el tema gestión. Tras analizar las dos empresas puedo dar fe de que la claridad y calidad de los informes de LVMH está muy por delante de los de esta empresa, es la mayor diferencia que he visto entre ambas.

Este sector se ha ido de precio últimamente, pero no hay que desesperar como bien dices. Las oportunidades se presentan, este año por ejemplo Pandora está dando sus oportunidades, el año pasado fueron otras, y el año que viene las oportunidades llegarán. En este sector hay que estar siempre alerta porque si las pillas baratas tienes hecho un buen negocio casi seguro.

Como siempre, muchas gracias por la información.

Jon

Hola Jon,

La verdad es que sí. En esta y en muchas empresas suizas, la información no siempre es de la calidad y profundidadmdeseada. Creo que el ser un país independiente con unas relaciones heterodoxas con el resto de naciones, siempre le ha dado la posibilidad de vivir con un grado de transparencia inferior en la información. En el sector financiero es algo que se encuentra mucho. A veces les ha ido bien ese planteamiento para agigantar su leyenda de privacidad y, en otros casos, no tanto, porque causa recelos, especialmente a imversores potenciales extranjeros.

En la comparación con LVMH, la gestión de CFR es sin duda inferior. Pero sus marcas… ahí sí que creo que el potencial aquí es equiparable. Tenemos la marca de joyería y la de artículos de escritura más valiosas del mundo, así como el mayor conglomerado de marcas tradicionales de relojería de lujo, con el permiso de Swatch y muy pocos otros. Aquí hay muchísimo intangible que, el día que pueda sumarse a una gestión igual de buena, nos podrá volver a entregar trasas de crecimiento contundentes.

Gracias como siempre por vuestros análisis.

Hola DdT

La verdad es que es la primera empresa suiza que he analizado yo, y me ha llamado un poco la atención, teniendo que rebuscar por ahí para encontrar las amortizaciones, dividendos en moneda sin convertir… En fin, esperaba algo mejor, de hecho cuando vi lo complicado de encontrar que estaba me temí algún marrón por ahí que finalmente no apareció.

Sobre las marcas tampoco puedo hablar con tanta contundencia, yo las conozco menos que las de LVMH, sus marcas de bebidas y bolsos y complementos las veo siempre en los mejores lugares de las ciudades y los aeropuertos, y la verdad es que en relojes no estoy tan puesto, puede que sean muy buenas también. A ver si se ponen las pilas con la gestión para ponerse al nivel. La semana que viene publicamos otra empresa de vicio, con bebidas bastante conocidas y de la que esperábamos mucho, pero a nivel de gestión la hemos visto por debajo, buscar negocios excelentes va siendo cada vez más complicado, pero hay que seguir buscando.

Como siempre, muchas gracias por la participación.

Jon

Hola?podrias analizar Alantra PArtners?

Un saludo

Hola Luis

Es una compañía financiera muy pequeñita. La verdad no son nuestra especialidad, lo veo complicado pero tomamos nota, en un futuro igual le echamos un vistazo aunque de momento no lo puedo garantizar. Gracias de toda forma por la sugerencia y por la participación.

Jon