LVMH

Hola compañeros

Hoy por petición de uno de vosotros nos quedamos relativamente cerca de casa, en el país vecino, para ver una empresa que tenía ganas de mirar más cerca porque tengo altas expectativas con ella. Hoy nos vamos a Francia, al mundo del lujo, para ver LVMH.

La empresa sólo existe como tal desde 1987, cuando se fusionaron Louis Vuitton y Moet Hennessy. Pero las distintas marcas que van conformando todo el conglomerado tienen raíces mucho más lejanas. Como ejemplo tenemos uno de sus viñedos que ha ido pasando de generación en generación desde 1593. Por dar algún otro detalle tenemos la primera casa que crease el Champagne allá por 1729 o las joyas Chaumet fundadas en 1780. Otra de sus marcas icónicas como Loewe fue fundada en Madrid en 1846 o Louis Vuitton, fundada en París en 1854. Vemos por lo tanto que estamos hablando de una empresa que tiene sus marcas muy enraizadas en Francia y en Europa desde hace ya mucho tiempo, y además hablamos de marcas comúnmente relacionadas con el mundo del lujo.

En cuanto al negocio el de hoy es de los que nos gustan muchísimo. Estamos hablando de artículos de lujo en diferentes departamentos, pero éstos son de los que normalmente dejan buenos márgenes. Aquí quizá la clase media no es tan importante, hoy importa que lo que esté fuerte sea la clase un poco más alta de la sociedad. Por contextualizar, Pandora necesita que esté potente una clase media que tenga cierto dinero pero que todavía no les alcanza para dar el salto a Tiffany o aquí. Normalmente el cliente habitual (no el esporádico) de estos establecimientos no tiene demasiados miramientos con los precios a la hora de comprar y se fijan mucho más en otros aspectos como la calidad y exclusividad del producto y también en la atención recibida en los establecimientos que debe ser excelente. Por lo tanto, hay que entender que aunque se podría hablar de otras empresas que produzcan productos similares quizá no estén tanto en competencia en el mismo segmento de la población. Esta empresa, en su división de joyas, será clara competencia de Tiffany pero como he dicho antes no tan competencia directa de Pandora u otras similares.

Sobre la división que tiene la empresa, se divide en diferentes departamentos. Por un lado tenemos vinos y bebidas alcohólicas. Aquí nos encontramos con algunas marcas de vinos de lujo más o menos conocidas como Moet&Chandon o Hennessy. Otra división es de productos de cuero y moda. Aquí sin duda sus marcas más conocidas por excelencia son Christian Dior, Louis Vuitton y Loewe. Luego tenemos perfumes y cosméticos, donde destacan de nuevo Christian Dior y Loewe. Otro departamento contiene joyería y relojes, siendo sus marcas más reconocidas Chaumet y Tag Heuer. Por último, tenemos una división de retailers exclusivos que yo al menos conozco un poco menos y donde destacan Le bon marché y un servicio que dan en cruceros de lujo. Por lo tanto, vemos aquí un montón de marcas mundialmente reconocidas por su exclusividad y de las que no creo que pasen de moda en mucho tiempo, lo que hace que el negocio sea extraordinario. Estamos ante marcas muy arraigadas y eso genera unas barreras de entrada muy difíciles de superar para la competencia. No es fácil montar una empresa de bolsos y competir contra Louis Vuitton o poner una tienda de fragancias y competir contra Christian Dior, ya que normalmente esos productos la gente los asocia con algo más que la simple relación calidad-precio, y eso tiene un gran valor que nos encanta en las empresas que analizamos.

Para la realización del análisis me he basado en los informes colgados en su web así como alguna de sus presentaciones. Lo más destacado del último ejercicio es lo siguiente:

- Año de crecimiento, lo que situó a la empresa en cifras récord.

- Louis Vuitton lanzó una línea de fragancias con bastante éxito 70 años después.

- Miran 2017 con prudencia pues piensan que quizá la economía no crezca tanto en sus potenciales clientes.

- El crecimiento ha sido en todos los departamentos, siendo el mayor en el retailing.

Por tamaño estamos hablando de una empresa de más de 115 billones por lo que estamos ya ante un gigante. No es lo que más nos gusta porque aquí va a ser imposible ver grandes crecimientos y expansiones, estamos ya casi ante un elefante al que le cuesta moverse. Esto quiere decir que hay que ser selectivos con los precios de compra porque no vamos a tener grandes revalorizaciones. Ahora bien, estamos ante un negocio excelente y el tamaño no debe ser un impedimento para la inversión si se logra por un casual entrar en precios competitivos, pero como digo hay que mirar muy de cerca los precios de entrada. Para hacernos una idea, al final del año pasado la empresa contaba con nada menos que 134.476 empleados por todo el mundo, por lo que vemos que estamos realmente ante un gigante.

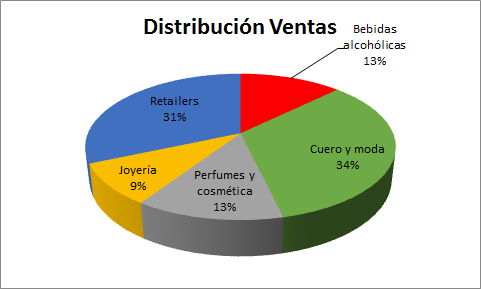

Mirando las ventas vemos lo bien que sorteó la gran crisis con apenas un estancamiento y desde entonces el crecimiento ha sido continuado y a bastante buen ritmo. Por lo tanto, aquí se ve claro que el número de gente que se puede permitir este tipo de productos está aumentando al menos a nivel mundial. También demuestra la gran calidad del negocio, ya que durante la crisis sobre todo la clase media es la que se ha llevado los mayores batacazos, la clase alta no la ha sufrido tanto y por lo tanto las ventas apenas se han resentido. Si atendemos a la distribución de las ventas vemos el gran peso que tiene el retailer (lo cual no me esperaba) aunque la mayor división sigue siendo la de moda y cuero que es quizá lo más conocido de esta empresa. Los otros departamentos se reparten de la manera que se ve en el gráfico, de modo que vemos que la joyería es lo que menos pesa aunque todos los departamentos tienen un cierto peso.

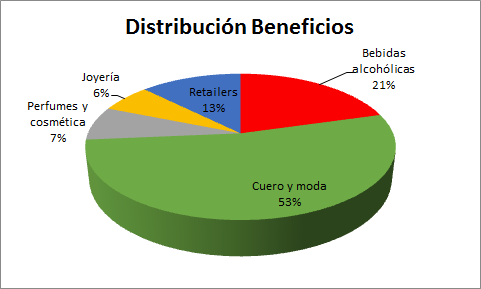

Hago aquí un inciso para hablar de los beneficios pero no de su trayectoria sino de su distribución por departamentos. Ayuda el hecho de que el informe lo traiga todo tan bien explicado por departamentos pero he querido hacer este contraste para ver la calidad o los márgenes relativos que nos deja cada departamento. Llama poderosamente la atención el tema de la moda y el cuero que es sin duda la joya de la corona de la empresa. Siendo un tercio de las ventas consigue más de la mitad de los beneficios de la empresa, y viendo los márgenes generales (que desgranaremos más adelante) es una auténtica barbaridad lo que le sacan aquí. También destaca positivamente el departamento de las bebidas alcohólicas que también representa un porcentaje netamente mayor en los beneficios que en las ventas, lo cual también indica mejores márgenes en este sector. En el lado contrario vemos el retailer, que siendo casi un tercio de las ventas sólo representa un 13% de los beneficios. Es lo menos conocido a nivel mundial (al menos yo no lo conozco) y los márgenes muestran que es el peor (o menos bueno) de sus negocios.

Como siempre, en primer lugar nos vamos al balance. La relación de corrientes es de 1,5 que es un rango bueno. Es curioso porque a menudo vemos empresas con relaciones más justas y decimos que el negocio lo permite y demás. En este caso yo creo que el negocio también le permitiría una relación un poco más justa, pero a mí siempre me gusta que haya un cierto colchón como en este caso, y de hecho las mejores empresas generalmente tienen un margen por lo que pueda pasar a pesar de poder permitirse ir un poco más ajustados. Por lo tanto muy bien aquí, como corresponde a una empresa de este nivel y caché. Los fondos propios representan el 47% que es un rango bueno. Hemos visto otras veces empresas en las que este rango bajaba incluso del 30% pero en este caso nos volvemos a encontrar con que esta empresa está en rangos prudentes. El fondo de comercio junto a los intangibles son altos como nos podíamos imaginar; en este caso representan el 40% de los activos. De hecho, únicamente los activos intangibles (excluyendo el fondo de comercio) representan el 22%. Obviamente me gustaría que el valor de estos intangibles en el balance fuera más bajo (como en el caso de Nike o Coca Cola que también son marcas muy reconocidas) pero es innegable que estamos hablando de marcas de las más famosas, valoradas y reconocidas a nivel mundial y tienen un gran valor. La parte de fondo de comercio la van depreciando poco a poco pero lógicamente también van comprando otras empresas que se van añadiendo de forma que siempre se mantiene un poco elevado pero las cosas se van haciendo. Por el contrario, el tema del valor de las marcas y demás ya dicen que no se deprecian salvo que ocurra algo que haga disminuir su valor. Yo pienso que tienen un valor un poco elevado y que mejor disminuirlo algo en balance pero el hecho de que sean marcas de tanta calidad hace que le dé un pase en esto hoy. El balance está correcto.

Nos vamos ahora al tema de la deuda. Hoy hay buenas noticias, la deuda no es preocupante. Hablamos de una deuda a largo plazo de algo menos de 4 billones y unos pasivos no corrientes casi 19 billones lo que al relacionar con el EBIT nos da unos ratios de 0,57 y 2,7. En este caso hay bastante diferencia entre la deuda a largo plazo y los pasivos no corrientes porque hay un par de partidas importantes de impuestos diferidos en el tiempo y provisiones que lógicamente habrá que pagar pero que en principio no generarán intereses como la deuda. Y la cantidad de deuda es muy baja, está la situación totalmente bajo control. La deuda la tienen emitida tanto en bonos como en préstamos con bancos y mayoritariamente en euros aunque también hay parte en dólares, dólares australianos, libras y francos suizos. Como la cantidad de deuda es bastante baja tampoco me preocupa en exceso este punto hoy. Los intereses son muy bajos (estos últimos años están emitiendo al 1% aunque hay por ahí alguna emisión de 2009 al 4%) y el calendario de vencimientos está bastante equilibrado. De momento la empresa pasa estos puntos con buena nota.

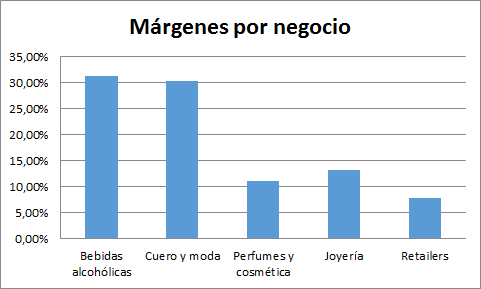

Nos vamos ahora a mirar los márgenes. Nos encontramos con un ROE de un 14% y un margen neto de 10,6% que son márgenes estupendos. Vemos que el ROE no está nada mal teniendo en cuenta que la empresa tiene fondos propios y el margen que consigue es de los que permiten que califiquemos la empresa como gran negocio. Por otra parte, es algo que ya presuponía en esta empresa, me esperaba algo de este rango e incluso mayor así que no es ninguna sorpresa. Lo que sí podemos ver es las diferencias entre negocios, realmente el segmento de moda y cuero es una auténtica pasada por encima del 30% igual que las bebidas alcohólicas. Y vemos en el otro lado cómo el retailer es un negocio más mediocre aunque no sea del todo malo. La gráfica deja claro qué parte de la empresa es la que más me gusta, con mejores barreras de entrada y que deja márgenes mucho más golosos, aunque indudablemente no hay ningún negocio malo pero sí alguno mejor que otro y el retailer (que es un tercio de la empresa) me gusta algo menos que lo demás.

Mirando la gráfica de los beneficios vemos lo poco que cayeron cuando les golpeó la crisis y cómo de desde entonces han tenido una tendencia creciente ininterrumpida. Salvo el ejercicio 2014 que fue extraordinario por ingresos financieros de la venta de una parte de un negocio la tendencia es bastante sostenida en el tiempo como nos gusta. La empresa muestra que es fuerte ante cualquier escenario y que es capaz de ir subiendo precios e ir ganando más dinero año a año que es muy importante.

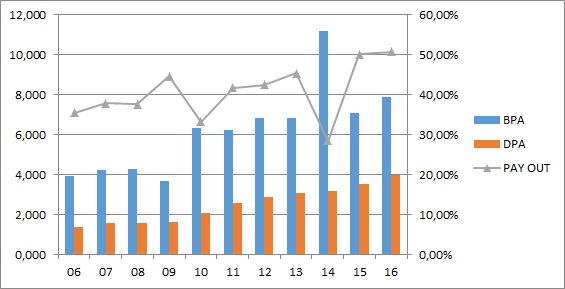

Viendo a la par la gráfica de los dividendos vemos que éstos son también crecientes a lo largo de los años. Sin embargo, vemos que el crecimiento es moderado, tampoco es que estén disparando el pay-out, lo que significa que la empresa sigue buscando oportunidades de crecimiento y a mí me parece bien siempre que no sea para empeorar lo que ya tenemos, si se busca un crecimiento orgánico del negocio en zonas donde no esté todavía implantado o la compra de alguna marca que mejore o al menos iguale lo que hay es mejor que pagar dividendos de más, que además nos darán el problemilla de la doble retención en Francia que siempre es un engorro. La empresa nos alegrará con sus dividendos en abril y diciembre, que no son fechas demasiado habituales.

Si miramos el flujo de caja vemos que la actividad genera dinero más que de sobra para CAPEX y pagar los dividendos. Este último año además han añadido una pequeña recompra de acciones para compensar otras acciones que aparecen por el pago de incentivos. Se ve claramente en los últimos dos años que el dinero sobrante está yendo directamente a ir quitando deuda ya que no están compensando los pagos de deuda con nueva deuda, lo cual es una buena noticia, ya que si en un momento dado luego hay que endeudarse para una compra estaremos en una situación envidiable. Por lo tanto, el flujo de caja está más que sano y los dividendos son totalmente sostenibles en el tiempo, sin ningún problema en todos estos puntos.

En cuanto al precio, tomando como referencia el BPA de 2016 y las cotizaciones actuales nos sale un PER de 29 que es muy caro. Honestamente, era totalmente previsible que esta empresa estuviera así de cara teniendo en cuenta su calidad. Aun así, me resulta curioso que hayamos visto recientemente (me viene a la cabeza Under Armour pero creo que hay alguna más) empresas claramente de menor calidad que ésta y sin embargo cotizando a múltiplos superiores. Yo no pago un PER tan alto por nada, soy un poco tacaño, pero tengo claro que si en algún momento y por capricho hiciera alguna excepción y pagara algo más caro de lo normal sería una empresa como ésta o alguna similar. Qué le vamos a hacer, el jamón de bellota auténtico hay que pagarlo normalmente muy caro, es el mayor problema de este tipo de empresas. El valor contable nos queda en 55, muy lejos de la cotización como era lógico esperar.

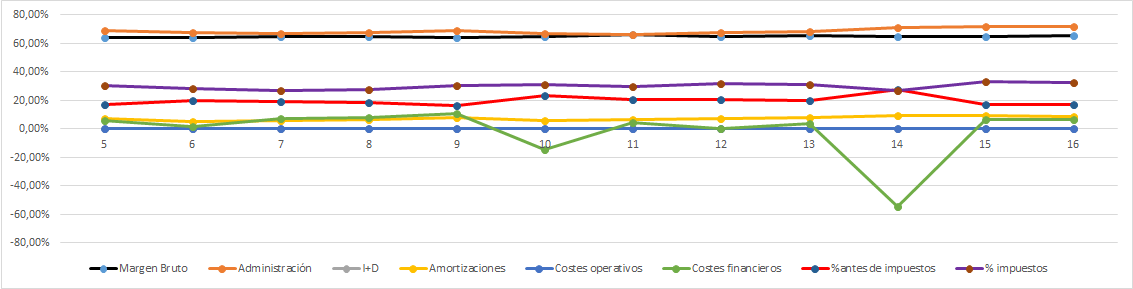

La gráfica de las Lamentaciones está muy plana hoy, como corresponde a una empresa de este tamaño y calidad. Tenemos un par de picos de ingresos financieros extraordinarios que descolocan un poco tanto esa línea como la de los márgenes que son lógicamente extraordinarios esos años. Pero por lo demás vemos las líneas de los márgenes y gastos muy planas, así como las amortizaciones y los impuestos, que aquí no hacen extraños vaivenes. No por esperado deja de ser gratificante ver una gráfica tan plana y libre de sustos y problemas como la que vemos hoy, buen trabajo el de la esta empresa.

En cuanto al futuro del negocio yo lo veo bastante bueno. En el mundo se va creando riqueza de momento y las marcas de esta empresa están fuertemente enraizadas y no las veo pasando de moda. Me da que yo las veré toda la vida en el candelero y seguramente mis hijos y nietos las sigan viendo, no estaría yo preocupado en este sentido. La mayor amenaza es que la situación económica no permita a la gente comprarse estos lujos pero como digo cada día hay más gente que se lo puede permitir. Lógicamente tampoco estamos ante una empresa que pueda crecer exponencialmente, ya está en todos los lados y su crecimiento irá de la mano del crecimiento de gente de clase alta. Por lo tanto, estamos ante un negocio cuyas barreras de entrada casi lo blindan ante la competencia pero que tiene por delante el crecimiento que tiene y no más pero vamos que en el futuro va a seguir siendo uno de los mejores negocios del mundo.

Sobre la directiva simplemente decir que me parece muy buena. Llevan un gran negocio y eso ayuda lógicamente, pero mantienen prudencia, rigor financiero y buscan expandirse paulatinamente sin descontrolar esa prudencia, que es lo que hay que pedir en estas grandes empresas, además de mantener el buen nombre y las barreras de entrada, lo cual parece que también están haciendo. Han obtenido un coeficiente de habilidad de casi 10, que no está nada mal para una empresa de esta envergadura ya, lo cual muestra de nuevo que son un gran equipo directivo. Como digo tienen seriedad y rigor financiero y además siguen una política de crecimiento sostenido pero moderado de dividendos que también me parece adecuada. En fin, que no veo problema alguno en ser socio de estos señores.

Mirando el gráfico me he llevado una sorpresa hoy. Me esperaba una empresa siempre muy alejada de la línea morada y en precios disparatados y me he encontrado otra cosa distinta. Se ven varios puntos de entrada, por ejemplo durante la gran crisis se estuvo vendiendo durante el 2009 por debajo de PER 10 usando los datos de 2008, una auténtica ganga. Pero no sólo esos años que fue un poco así con todo. Tanto en 2014 como 2016 la empresa se ha apoyado en la media móvil 1000 vendiéndose ya no tan barata pero sí por debajo de PER 20, lo cual ya son puntos para poder entrar en empresas de esta calidad. Vamos, que en los últimos años se ha podido comprar esta empresa a precios más que razonables mientras se han pagado múltiplos mucho más altos por empresas que no le llegan ni a la suela de los zapatos, bastante incomprensible. Por desgracias para nosotros, parece que la gente se ha dado cuenta en el último año y la subida es casi vertical hasta zona de máximos históricos, que es algo que ya me imaginaba. Si nos acercamos un poco más vemos un pequeño soporte sobre 224, y luego más abajo otros en 204 y 183 pero son soportes débiles ya que la subida ha sido meteórica. Por arriba la resistencia en 238 que nos delimita la zona de máximos históricos. Un poco de sorpresa hoy con la gráfica de esta empresa, que demuestra lo caprichoso que es el mercado y que hay oportunidades de compra a precios razonables incluso para estas joyas de empresa, así que gráfico para la esperanza el de hoy, que muestra que hay que ser paciente y esperar la ocasión para disparar a la presa adecuada.

Resumiendo un poco todo, hoy nos hemos quedado en el país vecino en un negocio como el del lujo que siempre suele ser de los buenos, y la empresa de hoy no ha sido una excepción. Un balance más que correcto aunque lógicamente el valor de las marcas haga que tenga unos intangibles un poco altos, deuda totalmente bajo control y reduciéndose, cuenta de resultados magnífica con crecimiento sostenido los últimos años tanto de ventas como de beneficios, márgenes altos y flujo de caja sano. Además, una directiva seria y que sabe lo que se hace que nos permite ver una gráfica de las Lamentaciones plana como muy pocas veces y rematado con unos informes claros que han hecho muy fácil desgranar el funcionamiento y rendimiento tanto de la empresa en general como de cada negocio, ni un solo pero que poner, ésa es la verdad. Por lo tanto, y como no podía ser de otra manera, para una cartera ElDividendo hasta el 9% y en oro neutro, ésta es para todos los públicos y se va directa a la división de honor. Tenía altas expectativas en esta empresa y quería ser exigente pero la verdad es que ha superado todas las exigencias que se le podían poner punto por punto, como a mí me gusta, una auténtica gozada. Por poner alguna pega que el negocio de retailer de lujo me gusta algo menos (pero ojo, que sacar el rendimiento que sacan a un retailer ya nos habla también de su exclusividad si lo comparamos con otros retailers) y representa una parte importante de la empresa. Eso hace que los márgenes sean algo más bajos y la baja del oro verde por poco. Y como siempre la doble retención que no impide que le dé esta calificación pero que recuerdo porque sigue siendo una pega a la hora de decidirse entre ésta u otra en otro país. Pero vamos, por poner algo negativo porque la verdad es una empresa maravillosa.

Y esto es todo por hoy compañeros, hoy nos vamos con la satisfacción de haber encontrado jamón de bellota del bueno, sólo queda esperar a que se ponga a tiro y no hay que desesperar, que hemos visto que a veces está a precios razonables y aquí en cuanto se vea a precios razonables hay que disparar sin dudar, ésta no va a darnos sustos desagradables, aquí a dormir y cobrar dividendos que es lo nuestro. Nada más por hoy compañeros, muchas gracias por la sugerencia, esperemos que la entrada haya gustado y gracias por la visita.

6 comments to “LVMH”

Esta empresa siempre está cara, o esa es mi impresión, porque cuando ha esado en precio, siempre ha habido otras empresas que estaban más baratas que ella. También es cierto que le pesa el ser francesa, con sus problemas de doble imposición internacional, para meterla en cartera.

Buscando competencia de esta empresa, a mi que me gusta a relojería suiza, siempre me interesó Compagnie Financiere Richemont y buscando en la historia de ésta me ha llamado la atención, Remgro Limited, un holding que cotiza en sudáfrica.

Muchas gracias por los análisis y un saludo.

Hola Sergio

Realmente esto suele ocurrir con algunas de estas grandes empresas, es realmente difícil pillarlas baratas y generalmente cuando están a buen precio es que ha habido una gran bajada y hay por ahí auténticas gangas. Pero realmente la única forma de meterlas en cartera es aprovechar uno de esos momentos. Estas tienen la ventaja de que una vez las tienes en cartera casi que te puedes olvidar de ellas. El hecho de ser francesa pues es un engorro pero bueno, con empresas de esta calidad se puede hacer un esfuerzo.

Tomo nota de esas dos empresas que dices, seguro que llegan aunque andemos un poco congestionados. Como siempre, muchas gracias por la participación.

Jon

Muchas gracias por la entrada. Magnífica como siempre! La esperaba con la sospecha de que íbamos a estar de acuerdo, jeje.

Es un negocio magnífico y, realmente, da pocas oportunidades de entrada. La última fue precisamente cuando estuvimos hablando de ella, creo que en vuestra entrada sobre Burberry, que andaba sobre PER 20.

Estos productos son geniales. Otra del estilo, por nivel de producto, es Richemont, si algún día le queréis echar un vistazo. Como ésta, presente en las millas de oro de todo el mundo y marcas deseadas para la eternidad. Eso sí, en mi opinión peor gestionada y, adicionalmente, con retención suiza que aún es más incómoda que la francesa. Pero el producto es también impecable, si algún día queréis buscar una compañera para éste y Tiffany.

Por cierto, aunque sea grande, el crecimiento está más que asegurado. Puede ser lento en el corto plazo, pero en el largo, la clase alta es siempre la que de manera más sostenida y porcentualmente más rápido crece en el mundo. A mis colegas, al definir estrategias, siempre les recuerdo que los bancos retail necesitan ser cíclicamente rescarados por los estados mientras que los bancos privados son propiedad de familias multimillonarias por siglos. La razón es simple: los clientes de estos últimos nunca dejan de crecer.

Gracias de nuevo!

Hola DdT

Pues hombre, en esta ocasión tenía buena pinta la empresa de entrada y se ha confirmado. La verdad es que una de las partes que más me ha gustado es la claridad y lo desmenuzados que venían los informes por cada departamento, que me permitió ver repartos de ventas, los distintos márgenes, etc, sin ningún esfuerzo. En otras empresas es un lío, pero en este caso sencillísimo, igual también ayuda que los números sean tan buenos, así a nadie le molesta enseñarlos, cuando hay que ocultar malos negocios se hace de todo en los informes.

Cierto que como dices, no hace demasiado tiempo dio una oportunidad, que es realmente difícil que se dé, pero desde entonces se ha disparado y se ha ido demasiado. Crecimiento seguro que le queda, pero supongo que a ritmo más moderado que otras empresas más pequeñas que lógicamente tienen más margen. Estas empresas que pasan de los 100 billones es complicado que dupliquen en poco tiempo.

Como le dije a Sergio, tomo nota de esta empresa (de ambas en realidad) y ya que es europea y nos la pedís por partida doble igual la adelantamos un poco a ver qué tal pinta tiene, seguro que buena, habrá que ver si tanto como ésta.

Como siempre, muchas gracias por la participación.

Jon

Hola,

Genial esta empresa, ya la tenia en el radar pero me habeis descubierto muchas cosas nuevas, muchas gracias.

Ultimamente no encuentro mucho en precio de las que nos gustan (lista Oro). Estais comprando algo por aqui?

Igual pico un poco de Jnj, Intel…

Gracias, un placer leeros como siempre!

Saludos!

Hola Pedro

Gracias por tus palabras, esta empresa era candidata a oro ya según llegó la petición prácticamente porque a priori a todos nos suenas esas marcas para bien y las asociamos a lujo y calidad, pero había que comprobar las cuentas y la gestión, y en este caso están a la altura. El tema de precios está muy complicado, la verdad es que en general las empresas oro están realmente caras, pero no hay que ponerse nervioso, las oportunidades seguro que llegarán.

Como siempre, muchas gracias por la participación.

Jon