DIAGEO

Hola compañeros,

Tras un viaje por EEUU no podía marcharme de allí si no fuera por una buena razón, una empresa fantástica tendría que aparecer y apareció. Cambio de sector, cambio de ideas y bienvenidos a DIAGEO.

DIAGEO es la compañía líder mundial en el segmento de bebidas espirituosas

Premium. Produce y comercializa ocho de las veinte primeras marcas más vendidas del mundo. Diageo es una compañía joven (existe en su forma actual desde 1997), pero sus marcas y negocio tienen una larga tradición Por ejemplo, la antecesora más antigua, establecida en 1749, es Justerini & Brooks (comerciantes de vino y blenders de la famosa gama de whiskies J&B). Diez años más tarde, en 1759, Arthur Guinness firmó el contrato de arrendamiento de la ahora famosa fábrica de cerveza de St James´s Gate en Dublín que, con el tiempo, daría lugar a una marca icónica global. Muchas de sus destilerías se crearon también a finales del siglo XVIII.

A lo largo de los siglos XIX y XX, la gama de marcas y el negocio de la empresa siguieron introduciendo innovaciones y ampliándose a través de diversas empresas matrices, y en 1997 surgió Diageo gracias a la fusión de Grand Metropolitan y Guinness, uniendo varias compañías que abarcan la colección más grande del mundo de bebidas Premium. Entre 2000 y 2002, se tomó la decisión estratégica de abandonar los intereses en el sector de la alimentación (siendo Burger King y Pillsbury las dos empresas más importantes) a fin de centrarse exclusivamente en las bebidas alcohólicas Premium. Durante este período, en 2001, se adquirieron algunas marcas más de bebidas espirituosas y vino de Seagram, y desde entonces, se ha continuado ampliando la gama gracias a la adquisición de otras marcas y la

innovación.

La razón para esta compra se ha basado en una rotación de cartera, dada la oportunidad de compra que he visto cuando esta maravillosa empresa, que siempre está en el radar de todos los del club. DIAGEO me ha mandado una señal de compra al apoyarse en la media de 1000 sesiones. Vendí BG Group para realizar esta rotación, que ha sido la primera del año y que puede que no sea la última. Quiero una cartera que tenga aún más calidad de la que tiene, y por lo tanto me sobran algunas empresas que están bajando la media y tengo que incorporar otras como esta. Hablare un poco de esta rotación en un artículo muy pronto, de forma que ahora nos centraremos en un vistazo a la empresa, cosa que me ha resultado muy fácil, debido a la calidad de la empresa y su negocio.

Esta es una empresa que pertenece al sector de consumo. Desde mi punto de vista esto es falso, esto es vicio legal e instaurado en la sociedad prácticamente a nivel mundial. Produce 4 de las TOP 10 bebidas a nivel mundial. La razón principal para esta compra me la dio Shell y su OPA sobre BG Group. La idea vino de mano de un

tal Iglesias, uno que lidera un partido llamado PODEMOS. Y el señor mercado puso los precios para que el canje me pareciera razonable y justo. El caso es que un día tranquilamente Iglesias dijo que lo que más le gusta es tomar unas cañas con los amigos, y a mí se me encendió la bombilla. Ayer eran cañas de cerveza barata, hoy seguramente Guinnes y mañana puede irse al trago largo de calidad, porque siempre fue así, y me temo que así seguirá siendo. De hecho ya me hubiera gustado ver la reunión con Sánchez a ver qué es lo que entretuvo la reunión (tengo la extraña sensación de que cacahuetes y cola de marca DIA no había en la mesa). Pero luego ojeando fotos de los organizadores de concentraciones y demás botellones, me quedé fascinado de la enorme cantidad de botellas de esta marca que se veían por allí. A estos les da igual que vayas al bar o hagas botellón; botella vendida, botella cobrada y a fabricar la siguiente. Curioso es la cantidad enorme de bebida “cara” que se vende. Y no veo yo a los chavales de los botellones y a los del turismo de borrachera pidiendo etiqueta negra, y marcas selectas. Más bien, imagino a muchos de los que los critican, bebiéndolo en su casa, o en locales donde se ofrecen otros servicios viciosos complementarios y a los que además acuden en coche para no despertar sospechas, ni ser vistos. Dada la proliferación de este tipo de negocios, la corrupción, niveles de cocaína y demás similitudes, me parece que antes de salir en la tv hablando del botellón y del turismo de borrachera, muchos debieran pasarse por el espejo y reflexionar un poquito. Este tipo de situaciones no son ni de lejos alabables, pero hay otras muchas más instauradas e igual de reprochables. El problema, creo yo que radica, en no poder volver a ser joven y permitirse esos momentos; si se pudiera, ya veríamos lo que pasaba. De todas formas, pueden seguir dándole vueltas al mismo rollo todo lo que quieran, que las botellas seguirán vaciándose y la empresa facturando. Y sin en las reuniones de estos salvadores del mundo se toman un etiqueta negra, que sigan con las reuniones, nosotros con la sonrisa en la boca y el dividendo en el bolsillo. De forma que me parece que problema con los clientes y la falta de pago no van a tener. Esto es justo, el mejor sueño de cualquier empresa.

Antes de nada, desde esta web, rogamos que el consumo de alcohol se haga de una manera responsable, moderada y a la edad legalmente permitida. No tenemos ningún interés en fomentar el consumo excesivo de alcohol, y rogamos y pedimos a  todas las personas con un problema de adicción que se pongan en manos de profesionales para solucionarlo. Y por supuesto, si vas a practicar levantamiento de vidrio en barra fija o variable, deja el carnet de conducir y las llaves del coche en casa. La cartera llévala caliente, que barato no es y el taxi hay que pagarlo, pero las llaves del coche en casa, te saldrá mucho más barato; una vida perdida o destrozada vale mucho más que un taxi o un hotel.

todas las personas con un problema de adicción que se pongan en manos de profesionales para solucionarlo. Y por supuesto, si vas a practicar levantamiento de vidrio en barra fija o variable, deja el carnet de conducir y las llaves del coche en casa. La cartera llévala caliente, que barato no es y el taxi hay que pagarlo, pero las llaves del coche en casa, te saldrá mucho más barato; una vida perdida o destrozada vale mucho más que un taxi o un hotel.

Para hacer este análisis me he basado en los resultados de 2.014 y lo publicado en su web hasta el 1 de junio. El problema es que han salido o se han filtrado justo después unas informaciones que apuntan a una mejoría del negocio y la cotización ha subido ligeramente. No lo tengo en cuenta aquí, debido a que tampoco le doy la más mínima importancia. En esta empresa el problema es el precio que hay que pagar, porque el negocio es impecable, y a veces el efecto divisa y ciertas modas pasajeras pueden falsear los resultados de algún año. De forma que lo más destacable me parece lo siguiente:

- Fuerte crecimiento en emergentes y se espera que continúe al menos hasta el 2.017. Son muchos y su clase media crece y mejora. Mejores noticias no las puede haber para esta empresa.

- No ha sido buen año en volumen de ventas; es habitual que al salir de las crisis, el volumen de estas empresas baje un poco. Por otro lado está compensando un poco con los emergentes. Mal año por efecto moneda, como ya hemos dicho en otras ocasiones, unas veces te ayuda y otras te perjudica, pero es algo que no me importa.

- Mejora el margen que se sitúa por encima del 30%, un poco mayor de lo que históricamente es habitual. Muy buena noticia.

- Baja mucho el cash flow en 2.014 pero parece que se recupera en 2.015. La deuda aumenta por adquisiciones que se han cerrado pero el interés que pagan por ella baja. En 2.014 fue el 3.8% y el objetivo para el próximo ejercicio es del 3.2%. Con estos tipos de interés y este margen, no tiene sentido quitar demasiada deuda, esta empresa no tiene contratos a largo plazo, pero sus ventas son tremendamente estables. No veo ningún peligro ni amenaza para que haya problemas en los ingresos.

- Plan de mejora y control de gastos internos, hecho con bastante inteligencia. Además están haciendo esfuerzos de penetración mayor en mercados que no dominan y buscando nuevos perfiles de clientes.

Después de ver estos datos, no tengo la menor duda de la enorme calidad de la empresa. Como siempre, en estas empresas el problema radica en conseguir un precio razonable para la compra, que yo personalmente me fije en 17.75 libras para una primera entrada. Es un precio alto, pero el negocio es de lo mejor que

he analizado. Esta empresa además, puede crecer de una forma muy sana, dado que sus productos son bastante bien recibidos en los países en desarrollo y África. En caso de que cueste, siempre se puede comprar una empresa local del mismo sector que te hará de lanzadera para colocar todos tus productos con un rango de

confianza e implantación mayor.

Los recursos propios de la empresa representan el 33.05%, no es demasiado alto, pero está bien. Como ya he dicho, pagando este tipo de interés (ha emitido bonos al 1.8% este año) no tiene demasiado sentido eliminar la deuda.

El tamaño de la empresa es algo inferior a los 50.000 millones de euros, lo cual es un tamaño grande que nos ofrece ciertas garantías. No creo que podamos decir nada en este punto.

La relación de los activos corrientes con los pasivos corrientes es de 1.54, no es demasiado alta, pero es aceptable. Dado la calidad de su negocio y lo poco probable de la falta de pagos, no es algo que me suponga ningún problema, a este dato le daría paso para una empresa normal, para una con esta calidad de negocio y seguridad de cobros, no me preocupa lo mas mínimo.

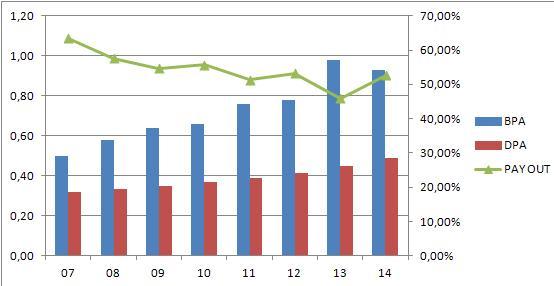

El beneficio crece de forma sana y sostenible. Puede que este año y el próximo se estanque un poco e incluso pueda mermar algo, pero no hay duda de que retomara el crecimiento rápido. Clientes no faltan y muchos millones de personas en el mundo  salen de la pobreza cada año; y se dan un capricho para celebrarlo. Además están haciendo adquisiciones de empresas locales que ayudarán en este crecimiento. En 10 años casi lo ha duplicado, cosa que para un negocio maduro como este no es nada fácil.

salen de la pobreza cada año; y se dan un capricho para celebrarlo. Además están haciendo adquisiciones de empresas locales que ayudarán en este crecimiento. En 10 años casi lo ha duplicado, cosa que para un negocio maduro como este no es nada fácil.

Los dividendos no plantean problemas, lleva al menos 16 años seguidos aumentándolo, y todo indica que seguirá así. La empresa mantiene un pay out en los entornos del 50%, y dado la generación de caja que tiene, no hay nada que haga peligrar mis queridos dividendos. Puede que deba de moderar su crecimiento durante un par de ejercicios, pero desde luego me parece que son sostenibles por mucho tiempo.

El PER de la empresa esta alto, si tomamos como referencia el precio de la media móvil 1.000 sesiones y el beneficio del 2.014 casi llegamos a 19. Es un PER alto para ir de compras en un entorno normal, pero esta no es una empresa normal. Debiéramos de tratar de buscar precios un poco más bajos, que se acercaran a PER 17 como mucho, pero dada la enorme calidad de su negocio, y los precios altos actuales de los mercados para empresas que no tienen demasiada calidad, no veo descabellado pagar este precio, y tratar de ponderar a la baja cuantas veces sea posible.

El valor contable de la empresa está bajo, como no puede ser de otra forma debido a su negocio. Para este tipo de empresas y como ya nos ha sucedido antes, este punto no es determinante porque no nos aporta información. Las ventajas competitivas y la exclusividad de muchos de sus productos no se pueden reflejar en este apartado y básicamente es lo que más nos importa en la elección de este tipo

de negocios.

Si miramos el grafico lo que vemos es una escalada tremenda durante toda la crisis financiera mundial y desde 2.013 un mercado lateral y agotamiento debido al estancamiento de los beneficios y los problemas con la moneda que siempre

asustan más de lo que debieran. Si nos acercamos vemos como las tres medias (50 – 200 – 1.000) se están juntando dado el mercado lateral que vive, y vemos perfectamente cómo se ha apoyado recientemente dos veces en la línea amarilla (media 1.000 sesiones), señal de precio razonable para un negocio fantástico. Ahora mismo esta media 1.000 esta sobre las 17.50 libras que me parece un buen precio para una primera entrada o ponderar a la baja todos aquellos que se animaron más arriba. Yo es el precio que pagué, me gustaría y espero ponderar a la baja, pero ya veremos lo que pasa, porque fácil, desde luego no lo veo. Hay un soporte fuerte sobre las 17 libras, pero como digo, yo un poco más arriba ya cargué y otros con mucho más dinero que yo me parece que han cargado también y fuerte. Por arriba tenemos una resistencia primera sobre las 20 libras y máximos históricos sobre 21. Me parece que el mercado lateral está muy claramente definido entre las 17 a las 20 libras y mientras no se rompa por un lado o por el otro, si la empresa nos interesa y tenemos liquidez, cada vez que se acerque a la media móvil 1.000 es momento de carga.

Podría escribir hojas y hojas sobre DIAGEO, pero me quedo con unas pinceladas significativas. Cumple perfectamente con todos mis requisitos para mi selecto club, además lo hace con nota. Tiene un negocio fantástico y con mucho futuro, que además es facilísimo de hacer y entender. Puede gastar en inversión vía compra de otras empresas locales o expansión de las que ya son suyas a nuevos mercados. El gasto de capex es bajo y previsible. Tiene una ventaja competitiva respecto a la competencia, lo cual la mantiene firme. Su presencia es global y en expansión, sencilla y buscada por el cliente, no al revés que es lo habitual. La empresa está

bien dirigida y se está adaptando a su nueva situación global de forma eficiente (esto parece mucho más fácil de lo que resulta ser). Sus cuentas están sanas y bien llevadas. Solo hay un pero, el precio. Y por extraño que parezca, en este caso, no es descabellado, es razonable. Para una cartera del dividendo hasta el 10% sin ningún tipo de problema, tanto para carteras formadas como carteras que se inician. Si estáis empezando ya sabéis que siempre digo lo mismo, empresas de máxima calidad, que puede que no nos ofrezcan grandes revalorizaciones momentáneas pero desde luego no nos quitaran el sueño por la noche, y esto en los comienzos es muy importante. Telefónica lleva siendo recomendada por los expertos y medios desde hace más de 4 años, está en precios y no acaba de arrancar. La razón; su negocio es una mediocridad y sus directivos peores (aun con los mejores directivos no habría forma de hacer milagros, lo importante son los precios porque los servicios son todos muy similares). Pero cuando quieres tomar una copa, que no sea raticida. Y ninguno de los productos de esta empresa lo es. Simplemente su negocio tiene calidad, son serios y exigentes con ello, los precios razonables y el cliente recompensa con su confianza, así de sencillo. La diferencia entre ambas, radica en la calidad del negocio.

Cada día entiendo mejor a Mr Buffet, el que compró en la crisis europea negocios mediocres a precios de escándalo, a veces le ha ido muy bien y otras no tanto; en ocasiones le ha ido fatal sino ajustó el momento de compra. El que compró negocios de escándalo a precios bajos (o incluso razonables) ha hecho la década, no el año. En España, BME (por debajo de 20), REE (por debajo de 40), Enagas (por debajo de 14), Iberdrola (su negocio de redes básicamente, por debajo de 3), Inditex (por debajo de los actuales 15). En USA, 3M, J&J, P&G, VISA, CAT… todas ellas, empresas con unos negocios simplemente geniales. De forma que eso es lo que me gusta, lo que trato de comprar y lo que creo que es lo mejor sobre todo para empezar, buenos negocios y con buenos márgenes para estar tranquilo, cobrar buenos dividendos, y alcanzar nuestros objetivos lo más rápido posible. Un saludo a todos y os espero pronto con alguna otra empresa en el candelero. No sé si quedarme por las islas, volver a España de vacaciones o cruzar de nuevo el charco. Sed buenos pero no tontos; a los caciques, feudales y demás gentuza hay que enfrentase con todo, de frente y hasta el final. Recordad que nuestros amados dividendos siempre estarán en la retaguardia para bombardear al enemigo y hacernos mucho más llevadera la lucha.